2017广州商业市场回顾:零售品牌逐步复苏 体验式业态占比下滑

在第一太平戴维斯针对广州房地产市场2017年度分析及2018年市场展望发布会上,据其统计,2017年1-11月,广州市社会消费品零售总额达8548亿元,同比增长8.2%,但增速上年同期则小幅放缓0.8个百分点。

导致社会消费品零售总额增速减缓的因素很多,以下将从广州优质零售市场的新增供应、商业存量、空置率、租金指数等多方面表现具体分析。

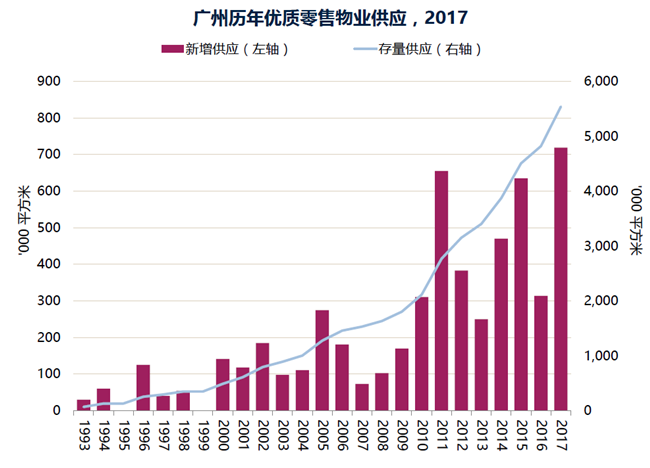

从新增供应和商业存量来看,2017年第四季度,亚运城广场、M+PARK漫广场和六元素体验天地等3座购物中心开业或试营业,为广州市场增添了23.2万㎡商业供应,从而推高广州优质零售物业总体存量至536万㎡。

>>>打造都市年轻新主场 广州M+Park漫广场12月22日开业

>>>亚运城广场12月30日迎开业 邻里购物中心填补亚运城商业空白

>>>广州六元素·体验天地元旦开业 打造原创IP超50个品牌同步开业

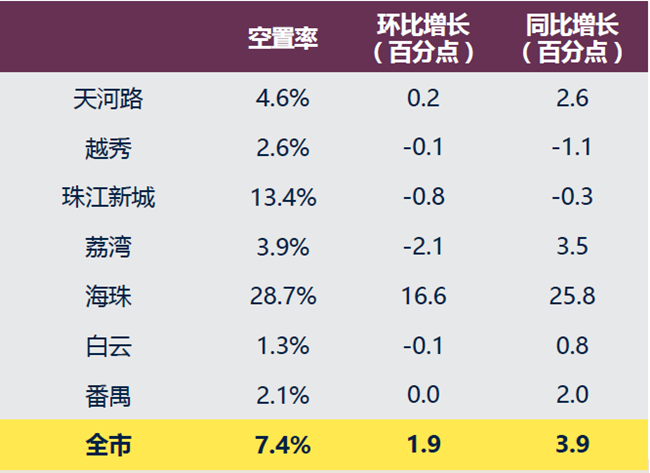

从空置率来看,全市主要商圈优质购物中心的整体空置率达7.4%,环比上升1.9%,而同比上升3.9%。这主要是由于海珠区六元素体验天地的开业,明显推高了全区的空置率,其余各重点商圈的空置率表现较为稳定。

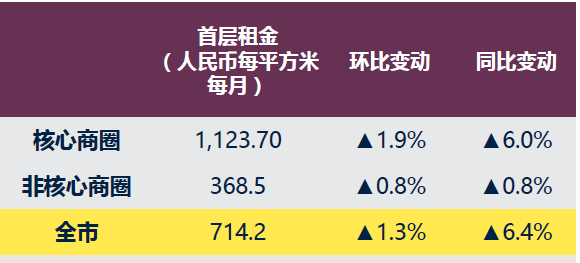

租金指数方面,第四季度,全市主要优质购物中心首层平均租金水平为714.2元/平/月,环比增长1.3%,同比上涨6.4%。

其中,核心商圈(包括天河路、环市东、北京路商圈等)首层平均租金为1123.7元/平/月,环比增长1.9%,同比增长6%。核心商圈租金增长,主要是由于核心商圈的优质购物中心积极寻求业态调整带来的直接效益。

非核心商圈方面,整体首层平均租金为368.5元/平/月,环比和同比涨幅均为0.8%,终于扭转了此前连续两个季度下跌的趋势。而租金上涨的原因,除了商圈内原有的购物中心转型升级以外,或也由于全新购物中心入市带动。

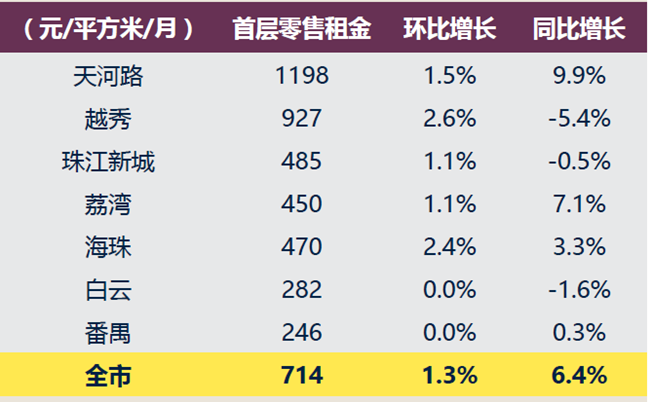

从商圈具体情况来看,作为广州商圈的“老大哥”,天河路商圈首层零售租金稳居首位,且同比增长近一成,表现出色。

相反,同为广州的传统商业老区,越秀的零售物业却仍然受到天河区的强劲冲击和新兴商圈的快速追赶,尽管首层零售租金环比有所增长,但同比跌幅仍然高企,下跌5.4%,略显尴尬。

从体验式业态占比情况来看,全市优质零售物业中,整体体验式业态占比为32.4%,同比下降2.7%。这是由于零售商家一定程度的复苏,导致体验式业态占比下降。具体表现是,服饰类和配饰类的租户业态占比分别同比提升7.9%和1.7%。

体验式业态变动幅度较大的是海珠和珠江新城两大商圈。

其中,海珠区零售市场的体验式业态占比下跌近9%,主要是由于六元素体验天地亮相,业态以儿童相关类别为主,稀释了区域整体的体验式业态占比。

而作为广州CBD,珠江新城是白领人群的汇集地,因此商圈内的品牌业态以时尚服饰、超市和数码科技为主,这在一定程度上稀释了该商圈体验式业态的占比。

总的来看,2017年,广州优质零售市场总体存量已达536万㎡。

与往年相似,这些优质零售物业仍然“扎堆”天河路商圈,占比达21%,其他区域占比均不足15%。其中,越秀、海珠和珠江新城商圈分别占据14%、12%和10%,黄埔最少,仅为1%。

此外,值得关注的是,番禺和白云这两大新兴商圈逐步兴起,其优质零售物业存量份额亦分别提升至10%和14%,逐步追上广州核心商圈的商业体量。

展望未来2018年,第一太平戴维斯统计,广州将迎来超过100万㎡的新增优质零售物业供应,新增项目主要集中在番禺和白云。

>>>除了K11,2018年广州拟开业购物中心还有哪些值得期待?

而大量新增优质零售物业扎堆新兴商圈,这或许将导致这些商圈在短期内面临较为严峻的市场寒冬期,“由于新兴商圈对商业培育比核心商圈难度更高且时间更长,加上众多项目在短时间内推出,将加大区域内租金和吸纳压力,能否顺利过渡好这个商场培育期,对新兴商圈的持续发展尤为关键。”

除此以外,短时间内大量新增供应亮相,也将给全市优质零售物业市场带来一定程度的冲击,第一太平戴维斯表示,预计2018年,核心商圈的空置率和租金都将保持平稳;非核心商圈将明显受到新项目入市影响,空置率将有所上升,租金亦将承压。

>>>2017年第一季度:广州购物中心首层平均租金约694元/㎡ 番禺最便宜