消费升级时代的商业深耕 广州购物中心的变革与突围

在针对2017年广州房地产市场回顾与展望会议上,戴德梁行用了“变革突围,广州正芳华”来形容,的确,对广州实体零售商业市场而言,2017年,是变化与突围的重要一年。

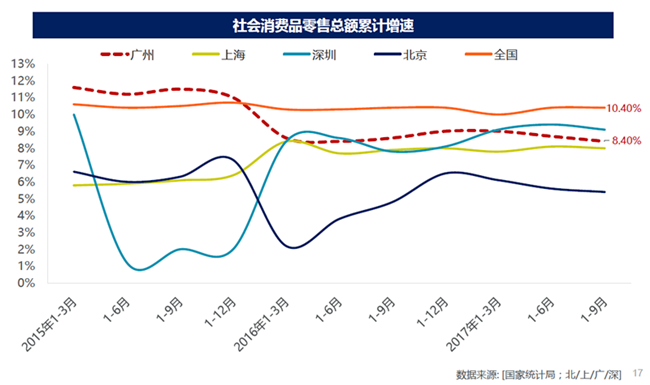

总体上看,对比北上广深2017年前三季度社会消费品零售总额增速的曲线看到,广州实现社会消费品零售总额6888.9亿元,同比增长8.4%,增速较上年同期下降0.2个百分点;而限额以上网上商店零售额在2017年录得增速明显放缓,这足以说明,实体零售正在逐步回暖,广州消费品市场仍保持稳健的态势。

具体从优质商业存量、租金与空置率表现、业态调整与品牌升级等方面分析。

一、优质商业存量

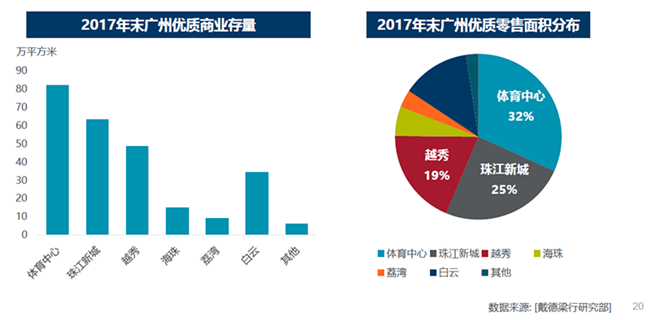

据戴德梁行统计,2017年,广州核心商圈共4座购物中心开业,分别是万胜广场、白云汇、粤海仰忠汇和M+PARK漫广场,共计带来约30.9万㎡的新增供应,同比增长38%。

而截至年末,广州全市优质商业存量约达258.7万㎡,体育中心板块依旧是广州优质商业存量最集中的区域,其次是珠江新城和越秀板块。

二、租金与空置率

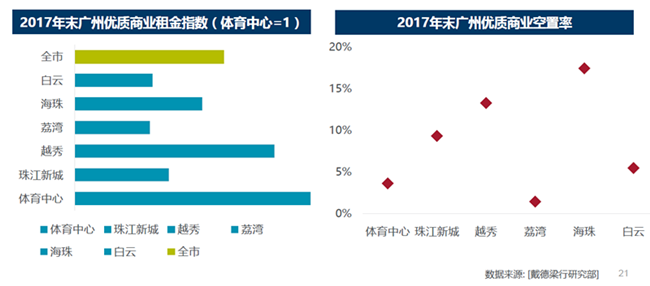

租金方面,得益于各大购物中心积极进行业态升级调整,广州核心商圈优质购物中心首层平均租金录得824元/平/月,环比增长1.9%。

从全市整体情况来看,2017年全市优质商业租金录得环比1.2%的增长率,其中,体育中心板块的租金水平依旧引领全市,紧接着是越秀和海珠区。与其他一线城市相比,广州的租金增长率还是处于相对积极的态势。

空置率方面,海珠、越秀板块由于新项目入市,导致该商圈空置率相对处在高位,但戴德梁行预计,随着新项目吸纳速度加快,两个板块的空置率将在短期内有明显回落。体育中心、荔湾板块的空置率则依旧保持低位。

总体而言,广州的零售市场表现还是非常健康。

三、业态调整与品牌升级

业态调整和品牌升级,仍然是广州2017年零售市场的主旋律。

在消费升级大背景下,购物中心的休闲娱乐及社交功能正不断强化,诸如儿童业态、休闲娱乐业态、特色餐饮及主题式体验业态在购物中心所占的比例日益增加。

如今在广州,不仅是网红品牌成为当下吸纳客流的一大利器,运动健康的观念也逐步深入人心。具体表现为购物中心中运动品牌增多,也出现了运动与时尚结合的“微跨界”,以此吸引更大范围的客群。

此外,传统零售服饰也有新的变化,这类品牌更加重视小众、个性的元素,“以往满身LOGO的时代已经过去。”而设计师品牌和买手店品牌数量在2017年亦出现明显增长;快时尚品牌的扩张,不再像以前“摊大饼”,反而更具策略性。

个人护理方面,化妆和护肤品牌更多侧重健康、无添加的概念。

这些方面,都印证着今年来广州消费市场一个热门词汇:消费升级。戴德梁行华中区研究部主管缪舒怡对此表示,以前注重价格的时代已经过去,新一代消费者更注重个性和品质。因此,消费升级推动了整体零售市场由量往质的变化。

缪舒怡进一步分析,消费升级的几个特点:

1、服务型消费比重逐步攀升,出现了越来越多“拿钱换时间式”的消费,如外卖、家政服务等;

2、消费差异化、个性化日益凸显,个性品牌、定制产品、买手店和设计师品牌等在全国一二线零售市场的比重也越来越大;

3、零售商品种类增加,包括产品线不断细化,同一类商品可供选择的品牌数量及价格涵盖范围更广,产品进口源增多,说明了零售市场不断进化和成熟;

4、消费精细化和体验化,最明显的体验是科技新技术的应用,推动了消费体验智能化,例如智能停车、智能导购已成为广州各大购物中心的标配。

从零售品牌方来看,继续深耕体验式消费仍然是主流的趋势,加快线上线下渠道融合的速度,同时为了迎合消费者多元化需求,不断推出新的产品线和门店形象,例如喜茶在天环打造的“喜茶PINK”,通过装修升级吸引顾客。

从商场运营方来看,各大购物中心在2017年开展多场IP主题活动和专题展览,通过线下活动吸引人流。除此以外,商场也不断提高体验式业态的比重。

随着广州零售市场不断发展,未来大量新增供应下,市场竞争将日趋激烈,现有优质商业应当加快业态升级和品牌调整的步伐,深耕体验消费,凸显品牌个性,以保持项目的竞争力。

而据戴德梁行统计,未来一年内,广州零售市场将迎来约54.1万㎡优质零售面积,包括K11、天河万科广场、安华汇、金沙洲永旺梦乐城和流花中心。由此看来,广州零售市场版图正逐步从核心商圈向外围拓展,依托交通枢纽、居住人口、商务活动而聚集的新兴商圈已初具规模。

展望未来,戴德梁行预计,随着城市化进程的不断推进以及优质商业项目的运营调整,广州优质零售面积将加快吸纳,租金水平逐步趋于稳定。