世茂2017年销售上涨48%至1007.7亿 推出世茂52+、世茂广场等产品

在中国房地产行情高涨的这两年,上升势头很猛的闽系房企中,终于诞生两家千亿新贵——世茂房地产以及旭辉。

相比旭辉一年内从500亿级别跨入千亿,世茂房地产则花了四年时间。2013年,这家房企的销售额已达到670亿元,2014年甚至提出了千亿目标,不过在接下来的两年中销售增长呈现乏力之势,规模也逐渐掉到十五名之外。

虽然世茂集团董事局主席许荣茂强调2015年和2016年是主动调整年,但是随着地产行业的整合与集中,规模成为所有房企的追逐目标,顺应形势之下,2017年世茂再次将重心放在销售增长和规模扩张方向。

1月9日,世茂房地产发布2017年12月的业绩公告,2017年累计实现合约销售总额约为1007.7亿元,累计合约销售总面积为606.2万平方米,这一成绩较2016年同期分别上升48%及23%。

按照副主席许世坛在2017年初业绩发布会时介绍,世茂房地产将在2017年至2019年迎来“增长期”,销售额每年保持30%的增长。

为保证增长率,世茂房地产在土地储备上也表现出较过去几年更为积极的态度,仅上半年就在长三角、珠三角、环渤海等区域增加土地储备453万平方米(权益前),付出权益土地成本247.27亿元。

下半年,世茂又接连在香港、深圳有超百亿的地块投资,创造近年来土地投资的新高。

除了发展物业外,投资物业也是世茂的重要构成,尤其是随着国内资本证券化环境的逐渐成熟,世茂过去几年不断有资本金融方面的尝试。

许氏策略:规模到底要不要?

在房地产销售的大年,“普涨”成为2017年标杆上市房企业绩的主要特征。据统计,41家上市房企的合计销售额同比上涨了50%。

相比之下,世茂房地产48%的增长基本合格,这不仅意味着世茂进入了千亿阵营,更大的指向在于,经过两年调整期,这家闽系房企终于重回规模扩张的轨道。

不同于新晋闽系房企表现出的“激进”特征,作为最早从福建走出布局全国的老牌房企,世茂这艘巨轮在许荣茂的掌舵人,一直表现比较稳健。不过,观点指数回顾世茂近十年的发展轨迹发现,这家房企也有过起起伏伏。

自许世坛接班其父许荣茂后,世茂房地产曾经历两次变革,第一次是许世坛主导的“规模之战”——从2011到2014年三年间,世茂房地产的业绩完成了首次大跨越。

据观点指数统计,2012年和2013年,世茂房地产销售年增长率达到50.1%、45.33%,而此前两年仅为14%和20%,全年合同销售额也实现了从2011年307亿到2013年670亿的增长。

2014年,世茂房地产更凭借707.8亿元的销售额冲进销售排行榜第八位,进入房企第一梯队。

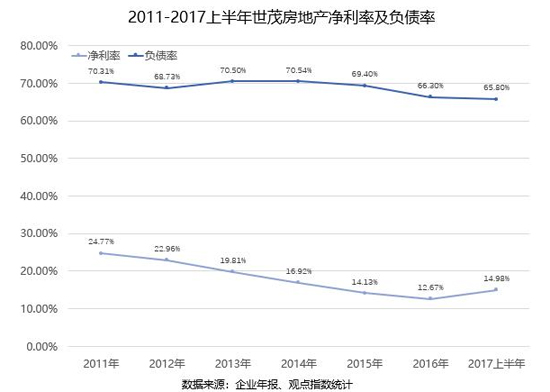

值得一提的是,凭借稳健的财务掌控能力,高速扩张并没有为世茂房地产带来太多负担。数据显示,世茂近几年来最高的负债率出现在2014年的70.54%,甚至低于行业的平均水平。

然而,由于世茂房地产在2005年前后曾经历过高负债率困扰,加上由于规模扩张导致净利率表现逐年下降,由此,世茂开始反思规模增长带来的一系列问题。

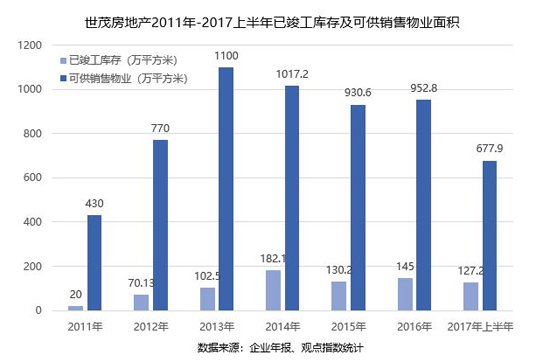

与此同时,大规模扩张导致库存不断增多,从2011年到2014年间,世茂房地产已竣工库存由20万平方米一路飙升至182万平方米。因此,2015年开始,世茂结束规模快速增长时期,转为“重回款”和“去库存”方向,开始了长达两年的“调整期”。

首先,针对既有存货,世茂房地产一方面采取了打折处理,另外也在供货节奏和结构进行调整,在三四线城市实行“以销定产”控制开工,在部分同质化产品库存较多的项目暂缓开工及供货,并将供货的重心转向一二线城市。

反映在数据上,去库存政策使得世茂房地产已竣工库存面积由2014年的最高峰182万平方米降至2017年上半年的127万平方米,可供销售面积也逐年下降,回到677.9万平方米的正常水平。

回款表现方面,世茂房地产年报数据显示,2014-2016年回款率分别为80%、85%和88%,至2017年上半年,依旧保持了80%的回款率,回款金额为360亿元。

经过两年调整,世茂房地产内部财务和资产结构有所改善,然而规模落后和利润下降仍为市场和投资者所疑虑。从大环境来看,房地产销售增长最迅速的两年,世茂房地产主动降速使其错过发展的重要时机。

因此,在2017年初,许世坛就明确表示,世茂房地产将在2017年至2019年迎来“增长期”,销售额每年保持30%的增长。

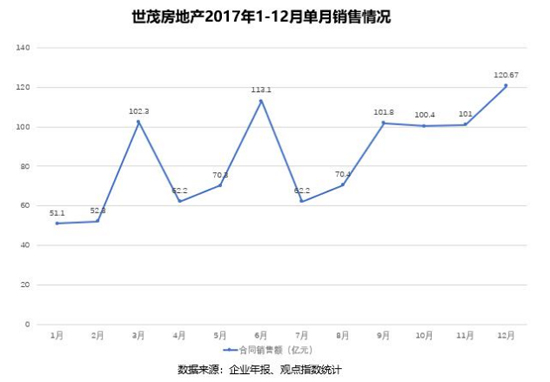

虽然年初定下的目标为800亿,并于年中提高至880亿,但从第四季度的表现来看,世茂房地产对千亿势在必得。

据观点指数统计,2017年前三季度,世茂房地产每个月的销售业绩都有所起伏,除3月和6月冲破百亿外,其他月份表现较平淡。第四季度加大了供货量,并连续四个月突破百亿销售,12月更录得全年最高单月销售120.67亿,最终成功进入千亿房企阵营。

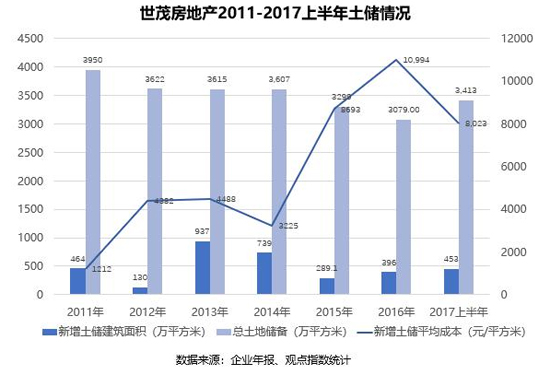

为了在规模上有所提升,世茂房地产加大了土地储备的投入。半年报显示,仅2017上半年就拿下了27宗地块,增加了土地储备453万平方米,付出的权益土地成本为247.27亿元,相比之下,2015及2016全年新增土储总成本仅为211亿、302亿元。

从区域上看,除了已扎根多年的长三角、福建区域外,珠三角区域成为世茂房地产2017年重点布局地区,其中在香港和深圳有较大金额的项目进账。

数据显示,世茂房地产2015年和2016年新增土地平均成本出现较大增长,2016年更是超过1万元/平方米,较2014年3225元/平方米上升了210%,说明世茂在控制三四线城市投资,将更多资源投向一二线城市。

到了2017年,随着一二线城市调控政策加强,世茂房地产在布局一二线城市同时,也在加强一二线周边可承载外溢需求的三四线城市投入,因此新增土储的平均成本又回落至8000元/平方米。

值得一提的是,在土地获取的渠道上,除了公开土地市场,2017年世茂以合作、收购等形式获取土地的比例也在增加。半年报显示,以底价招拍挂、收购、合作占比约45%。

截至2017年上半年,世茂旗下共拥有150个项目,分布在全国45个城市,共3413万平方米(应占权益)的土地,基本能够保证未来两年的发展。

两驾马车:商业与酒店路径

随着国内商业地产进入上行周期,作为与住宅并称为“三驾马车”的商业地产和酒店业务,在销售物业重启规模战的同时亦有加速的趋势。按照世茂房地产2017年初的规划,世茂商业板块业务将在五年内计划收入增长322%。

据观点指数了解,从2005年开始实施“专注主业,兼顾房产领域多元组合”战略以来,世茂商业截止2017年上半年已投资和管理的商业总建筑面积380余万平方米,其中购物中心280万,已经开业约有135万平方米,写字楼100余万平方米。

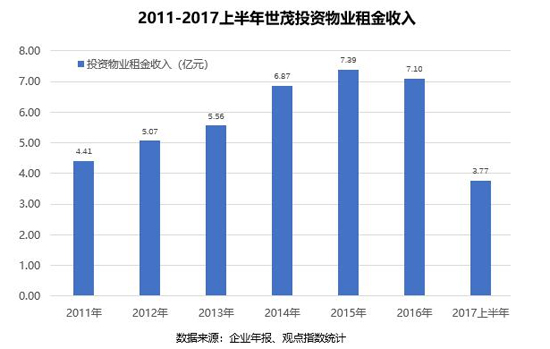

虽然握有大量商业物业在手,但世茂仍然缺少一个标杆项目。此外,投资物业租金方面逐年上升,但与管理层的要求还存在较长的距离。

2016年初,世茂挖来华润十六年老将吴凌华出任商管公司总裁,帮助世茂完成产品线的梳理,并结合世茂商业发展目标确立每一条产品线的发展路径和规模。

2017年6月,世茂商业正式推出四条产品线牌,第一类是作为社区生活配套和商务配套的世茂52+;第二类是定位为区域型购物中心的世茂广场;第三类则是世茂国际中心,是位于核心城市核心地段的高端品牌;第四类是在城市远郊区打造的大型文旅综合产品,命名为世茂摩天城。

相比起商业地产的缓慢发展,世茂在酒店业务上的发展则更为迅速。年报显示,截至2017年6月30日止六个月,酒店经营收入增加约21.6%,由6.67亿元增加至8.11亿元。

2017年3月28日,世茂集团与喜达屋资本集团达成合作协议,联手成立合资酒店公司,以轻资产品牌输出的模式拓展中国酒店市场。于2017年6月30日,根据协议已有四间酒店开业经营,旗下酒店数量达到18家。

而商业地产经过十余年发展,世茂逐步建立了以高端住宅、豪华酒店及商业办公三大集团核心产业。未来,随着住宅开发的利润逐渐薄弱,商业领域的发展也能保证世茂走得更远。

融资财技:资产证券化有术

“如果有一个稳定的现金流,就将它证券化。”这是来自华尔街的名言,也是具有重资产、重金融属性的房地产企业积极拓展的方向,而世茂可以算是其中表现较为突出的一家。

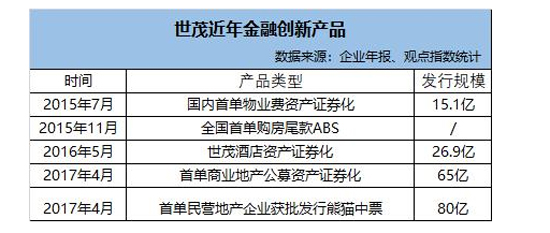

2017年4月25日,世茂试水全国银行间市场首单商业地产公募资产证券化项目,标的为上海世茂国际广场,注册金额为65亿元。

据观点指数了解,2017年上半年,世茂集团刚宣布将从百联手中收回上海世茂国际广场的经营权,并进行为期一年半的封闭改造。作为世茂商业旗下除北京世茂大厦外,租金年收入最高的商业综合体,此番大整改直接影响了世茂投资物业整体的租金收入。

半年报显示,由于上海世茂国际广场始歇业装修,造成该栋物业的租金收入暂时下降人民币0.43亿元。而在此前,经过十年运营的上海世茂国际广场就已面临项目老旧、租金收益增长缓慢、甚至下降的趋势。在此情况下,世茂商管推出了这次的优化工程,同时,还引入日本三丽鸥旗下Hello Kitty(肖像IP),打造室内主题馆。

显然,世茂的目的不仅仅在于租金表现,更重要的是通过优化工程提升物业回报率,以顺利实现资产证券化。

随着2017年商业地产再次迎来发展浪潮,资产证券化也成为房企盘活存量资产、解决大量资金沉淀问题的最佳方式。对于世茂而言,早在2015年就开始联合各路资本,积极探索房企金融创新,并打破国内资产证券化发展缓慢的僵局。

2015年,7月10日,“博时资本-世茂天成物业资产支持专项计划”获得上海证券交易所无异议函,这也是国内首单物业费资产证券化项目。当年11月,世茂再联合汇添富资本推出首个“购房尾款资产支持专项管理计划”。

2016年,世茂又成功发行了规模达26.9亿元的“博时资本—世茂酒店资产证券化”项目,刷新国内已发行酒店资产证券化项目产品的最大规模纪录。

凭借在资本金融市场的成功表现和稳定的财务状况,世茂在发行票据上亦形成优势。2017年4月,世茂“世茂房地产控股有限公司2017年度第一期中期票据”获得中国银行间市场交易商协会的《接受注册通知书》,获批注册金额为人民币80亿元,成为首家获批熊猫中票的民营房地产开发企业。

值得一提的是,2017年2月,世茂提前偿还了一笔金额达8亿美元的2020年到期优先票据,该笔票据的息率为6.625%。另据世茂介绍,80亿熊猫中票发行后大部分将用于置换债务。

频繁的融资动作不仅为世茂2017年规模扩张补充了资金,另一方面,通过发行低息长期票据赎回高利息票据的债务置换,逐渐降低了整体的融资成本。

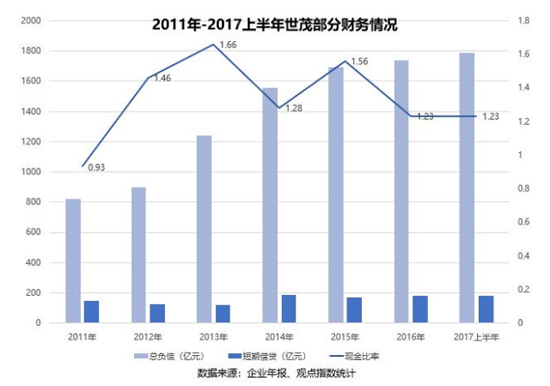

据观点指数统计,2015-2017年上半年,世茂加权平均融资成本由6.90%逐年降至5.8%、5.6%。半年报还显示,截至2017年6月30日,世茂短期借贷约占26%,较2016年末降低一个百分点,长期借贷约占74%。

从还债风险来看,2011-2017年上半年,世茂现金比率基本保持在1以上,反映公司短期债务偿还不存在太大问题。

大力推动金融创新背后可以发现,世茂在重新发起规模战略之时,有了充足的金融支持,也使得这家从海峡西岸走出的房企,能够更安全地在地产浪潮中前行。