神秘买家又是富力?万达出售伦敦ONE欲解围海外危机……

(赢商网报道)自去年8月起,关于万达出售海外项目的消息总是隔三差五出现在头条,可都以万达发布辟谣声明而收尾。

这次,不再是谣言,而是一纸公告。1月16日晚间,万达酒店发展有限公司对外宣布,公司与买方订立买卖协议。

据此,公司已有条件同意出售而买方已有条件同意以代价3560.93万英镑(相当于约3.74亿港元)收购目标公司(万达国际地产投资有限公司,一间根据香港法例注册成立的有限公司)60%的全部已发行股份。

此外,买方还同意代表目标公司向万达酒店发展偿还债务(现时预期为1.595亿万英镑,相当于约16.75亿港元)。

毫无悬念,万达酒店发展的此次变现行动,一是指向“增强(公司)流动资金及财务状况”,二是将所得款净额偿还应对万达香港的贷款及利息,并为其现有物业发展项目提供运营资金。

目的简单明确,可这桩交易背后确实疑点重重:神秘买家究竟是何许人也?万达海外危机如何解围?

伦敦ONE“卖身抵债”

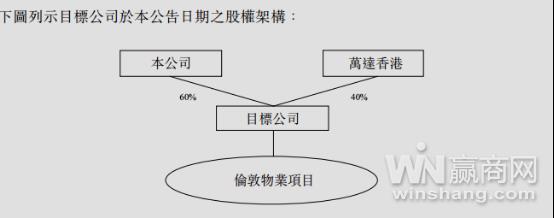

按照公告,目标公司(万达国际地产投资有限公司)分别由万达酒店发展及万达香港持有60%及40%。

该目标公司透过项目公司(Wanda One Nine Elms(UK) Ltd.)享有伦敦ONE项目的永久业权及土地开发权等权益。

“公司亦已获万达香港告知,其亦已订立类似协议以出售于目标公司余下40%股份,每股价格与本公司出售每股销售股份之价格相同。”

照此计算,剩余的40%股权对价约为2373.95万英镑,即整个伦敦ONE的卖出价约为5934.88万英镑。

时间回到2013年,万达从爱尔兰Green property公司处收购了“伦敦ONE”项目所在的地块及其附属建筑物,价格为9000万英镑。

这也就意味着,四年多时间过去,万达几乎是以腰斩的价格将伦敦ONE项目嫁作他人妇。当然,这只是股份交易层面的账单,毕竟买家还承担了近1.595亿英镑的债务(相当于约16.75亿港元)。

公告显示,于股东贷款偿还协议日期,债务总额包括:现有贷款,为1.296亿英镑(相当於约13.61亿港元);额外贷款,预期为1200万英镑(相当於约1.26亿港元);现有利息,预期为1794.3万英镑(相当于约1.88亿港元);及额外利息。

算上这笔被买家承接的负债,万达酒店发展指出,此次出售事项预期将产生收益约4.34亿港元(除税前,如有),乃经参考代价与目标公司于去年12月31日未经审核账面值差额以及出售事项的交易成本及开支计算得出。

这对万达来说,看起来是桩还不错的买卖。可作为万达出海的首个项目,终落得“卖身还债”结局,难免让人唏嘘。

拿下伦敦ONE项目后万达集团董事长王健林的那番感慨似乎还在耳边回响,“对比伦敦与北京的地价,这个项目的利润相当于白赚一个酒店。”

可事情有时候总是会在某个地方出现戏剧性拐点。2015年4月,中建公司中标“伦敦ONE”项目的工程建设,合同总价却高达5.18亿英镑,远超拿地成本。

巨额的承建成本以及复杂的建筑难题,造成的直接后果则是承建商的频繁更换。公开资料显示,2016年4月中建公司退出后,接盘方英国大型建筑公司Balfour Beatty亦于当年11月选择放弃。

此后,来自澳大利亚一级施工服务商Brookfield Multiplex成为伦敦ONE第三家承建商,于2017年1月正式接手。

承建商变更必然拖慢整个项目的工期,根据伦敦ONE项目一期住宅预售要求,其需要在2018年底竣工,可截至去年底,其也仅仅是完成了垫层工程,逾期风险显而易见。

工期越拉越长,需要投入的资金越来越多,面临的债务违约压力越来越大。据公告,为筹措项目发展资金,伦敦ONE项目公司于2016年6月6日与平安银行订立融资协议(项目公司已提取1.5亿英镑)。

而偿还债务时间之紧迫性,从昨日公告中亦可窥见一二。万达要求买方须在2018年1月31日前落实伦敦ONE现有贷款及现有利息的30%,约4425.81英镑(相当于4.65亿港元)。

海外资产处置端倪背后

虽然交易的最终达成还有赖于两大先决条件:平安银行已就出售销售股份书面解除或豁免有关平安银行贷款之任何或全部相关限制;买方已代表本公司悉数偿还股东贷款偿还协议所载之债务。

但伦敦ONE被卖,却已是个不争的事实。外界转而更关心的是,始终未曾露面的神秘买家究竟是谁?

截至目前,答案仍然扑朔迷离,可已有多家媒体爆出买家是富力。据彭博新闻今日报道,其向富力方面求证消息是否属实,可对方的态度是“不予置评”。

在官方正式发声前,买家的身份随时都可能出人意料。但外界对于“富力”这一候选人的猜测更多是基于其此前已经和万达有过两次交集。

公开资料显示,去年8月22日,此前由万达集团计划收购的伦敦九榆树广场地块(Nine Elms Square)买家变更为富力地产及中渝置地成立的联合公司。

伦敦ONE项目又称伦敦“九榆树一号”,与上述地块同处于伦敦九榆树区。而且在富力购入上述地块前,其还曾以1.5亿英镑买下了九榆树区买了一块名为Vauxhall Square的地块。

由此看来,从规模效应和投资策略上来说,如若这个神秘买家是富力也是合情合理。

另值一提的是,富力去年还在万达那场“世纪大交易”中以差不多6折的价格(合计199.0639亿元)接手了万达76家酒店权益以及烟台万达70%的权益,双方熟悉度随之增加。

虽说是捡了个大便宜,可从最新情况来看,接手的76家酒店资产并未让富力立刻享受到财富增值的甜头,反而有点“烫手山芋”之尴尬。

在过去的四个月时间内,其先后两次缩减收购规模,收购对价随之出现两连跌,从199.06亿元,调整为192.04亿元,再降至189.55亿元。

对此,富力地产联席公司秘书张诗贤指出,对收购事件条款的修改,并不构成收购协议的重大变更。“属公平合理,符合本公司及股东的整体利益。”

尽管官方的解释云淡风轻,但资金从哪来、如何消化近200亿元的重资产,始终是富力绕不过去的大考。

因此,是否有足够的资金实力来负担伦敦ONE的交易对价及负债,无疑成为了富力能否再次拿下这局的关键因素。

抛开买家谜团,伦敦ONE的命运是否会在万达海外的其他项目上重现成为了外界担忧的事情,毕竟其在海外的流动性已被国际三大评级机构所“吐槽”。

据路透香港早前1月3日消息,惠誉已经万达商业的评级下调两个级距至垃圾级,为2016年以来的第二次下调,反映该公司依然缺乏提高万达海外流动性的确定融资渠道。

“如果万达的海外银团贷款行要求提前还款,而万达不能立刻满足这些要求;或者说该公司不能筹集足够海外流动资金,来偿还2018年3月到期的海外银团贷款中第二部分的5.1亿美元,那么万达的流动性状况可能会面临巨大压力。”

此外,惠誉补充称,尽管万达获得了中国批准的15亿美元发债配额,但它未能在2017年底成功发行离岸优先债,而国家外汇管理局何时会批准万达将国内资金汇往国外仍不确定。

“这有可能触发12亿美元优先债的交叉违约条款,加大偿付压力。”惠誉如是指出。

这也就意味着,如若发生上述情况,万达或将不得不出售一些海外的项目来填补债务窟窿。而从去年8月开始,市场上已间或出现万达出售海外项目的消息。

2017年8月8日,据《澳大利亚金融评论报》报道称,大连万达集团正在为其在澳大利亚的两个项目寻找买家。

随后的11月17日晚间,同属阿里旗下的《南华早报》曝出万达正在市场上寻找一位可以一下接手五大海外地产项目的买家,准备打包出售英国、美国、澳洲五个项目,标价50亿美金(约330多亿人民币)。

对于《南华早报》的这则消息,万达再次辟谣“不属实”,但其并未否认来自第三方的接洽,“第三方不时就本公司物业项目与本公司接洽,而本公司不时响应其对物业项目的兴趣。”

而据路透社的最新消息则是,万达正考虑出售其2013年收购的英国游艇制造商圣汐克国际(Sunseeker International)。

对万达而言,2018年注定将是艰难的一年。万达商业回A“对赌协议”期近,海外危机迷雾重重,何去何从,这无疑是压在王健林肩上的两座大山。