家乐福、大润发急寻“第二春”,站在IT巨头肩膀上想干什么?

乌镇饭局之后,阿里与腾讯的“摩擦”故事似乎并不打算就此搁笔。

1月23日,家乐福中国透过媒体对外宣布称,家乐福与腾讯就在中国展开战略业务合作签署初步协议,同时宣布腾讯与永辉对家乐福中国业务的潜在投资计划。

此外,家乐福还透露,腾讯与永辉将对家乐福中国进行潜在投资,且家乐福与腾讯已达成在华战略合作协议。

戏剧的是,不到一周前,《财联社》爆出消息的是家乐福有意将中国资产出售给阿里巴巴,情节急遽反转,让众人惊呼看不懂。

不同于外界此前猜测之直接,家乐福与腾讯今日公布的这份合作协议更为委婉,也留下了更大想象空间。

“本项投资完成后,家乐福仍将是家乐福中国最大股东。”家乐福如此高调的表态,向外界传递的信息已然清晰——“我的超市我做主”,恰似欧尚零售国际死守大润发高鑫零售之控股权。

从沃尔玛、大润发、永辉到今日的家乐福,这些超市大佬们在中国的“前半生”可谓是“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”。

但风雨中飘摇的它们并未就此向历史低头,而是想站在生命力爆棚的IT巨头们肩膀上找寻可能的“第二春”?

腾讯“截胡”阿里联姻家乐福

从公布的资料可看到,家乐福此次与腾讯、永辉的合作主要分成两部分:一是,与腾讯达成战略合作协议;二是,腾讯与永辉对家乐福中国进行潜在投资。

首份协议写明,双方拟议合作范围包括以下主要领域:数据、智慧零售、移动支付、店内体验和数据分析,旨在提升家乐福客流量。

通过第一步合作,家乐福旨在借力腾讯将提升其线上曝光率、提高线上与线下零售业务的流量并利用腾讯先进的数字和技术专长开发全新的智慧零售项目。

腾讯将在家乐福生态圈内进一步发展其社交平台所提供的零售服务、推广微信的使用与微信支付、云计算等服务。

在此基础上,腾讯、永辉未来将对家乐福进行潜在投资,具体模式有待最终披露,但其将“结合了家乐福的全球零售专知、腾讯的卓越技术和永辉的丰富运营经验,尤其是在生鲜行业的深厚知识积累。”

虽是一句简单的官方解释,但如若将着重号放在“生鲜”二字上,便不难理解为何家乐福最后选择联姻的是腾讯系,而不是此前的绯闻对象阿里巴巴。

按照之前外界的分析,阿里巴巴成为家乐福最佳合作者的原因有二:“强有力的接收方”(希望利用家乐福的前端门店和后端供应链);来自最强竞争对手大润发的刺激(阿里加入后加速大润发卖场升级)。

可在正见品牌顾问创始合伙人林一凡看来,虽不知合作双方的谈判细节,但较之与阿里抱团,现在的“家乐福(传统零售商)+永辉(零售2.0版)+腾讯(互联网巨头)”无疑是一个类似“盒马鲜生”模式的“超级组合”。

这个组合,可以家乐福(永辉)大量线下体验门店为基础,并将之作为线上APP的仓储、分拣及配送中心,通过线上、线下业务完全一体化来满足周边消费者对生鲜食品采购、餐饮、美食以及生活休闲的需求。

显然,阿里在入股看大润发、三江购物、新华都等零售巨头大家后,已为其盒马鲜生储备了足够多的门店资源,而来自腾讯系超级物种目前还仅仅依靠这永辉有限的资源在继续拓店。

无疑,相较阿里而言,永辉系可以为家乐福提供更多接触新零售的机会,特别是在门店升级改造上;而超级物种亦可依靠家乐福来继续与盒马鲜生相抗衡。

据此前赢商网统计,过去的2017年,盒马鲜生与超级物种在门店数量上不相上下,截至年底二者各有26、22家。

在拓店速度上,永辉超级物种作为2017年诞生的新物种,优势明显,一年开出了26家门店。但在阿里纳入了大润发后,不难预见,2018年的盒马鲜生门店数将出现爆发式增长。

早前1月3日,有报道指出,盒马鲜生今年将在北京按下开店加速键,预计年内将在主城区开设30家新店,超过当前盒马鲜生在全国的门店总数。

当然,不仅是盒马鲜生,京东旗下的7Fresh、苏宁旗下的苏鲜生、永辉旗下的超级物种等都在加速跑马圈地,烽火已起,战斗即将开始。

超市大佬们急寻“第二春”?

腾讯系与阿里系如何拼杀,这必然成为2018年中国零售业最有看头的一幕大戏,但剧情走势如何,却充满不确定性。

但换个角度,将观察的主角放在家乐福、大润发、沃尔玛或是三江购物等这些零售大佬们身上,可发现另一些有意思的细节。

在家乐福今日公布的消息中,有一句话可以说是整个协议成立的前提条件。“本项投资完成后,家乐福仍将是家乐福中国最大股东。”

不难看出,家乐福对其手中控制权之重视,而其并不是特例。犹记得,在阿里入股高鑫零售时,欧尚国际零售与阿里进行了其那仅相隔0.01%的控制权争夺战。

彼时,按照协议计算,阿里巴巴共持有高鑫零售36.17%的股权。本以为稳坐大股东之位的阿里巴巴,却遭到了来自欧尚零售国际的反击。

通过分别与CGC及Kofu订立股份交换及转让协议,欧尚国际零售间接持有高鑫零售36.18%的股权。微乎其微的差距与背后的的剑拨弩张形成鲜明对照。

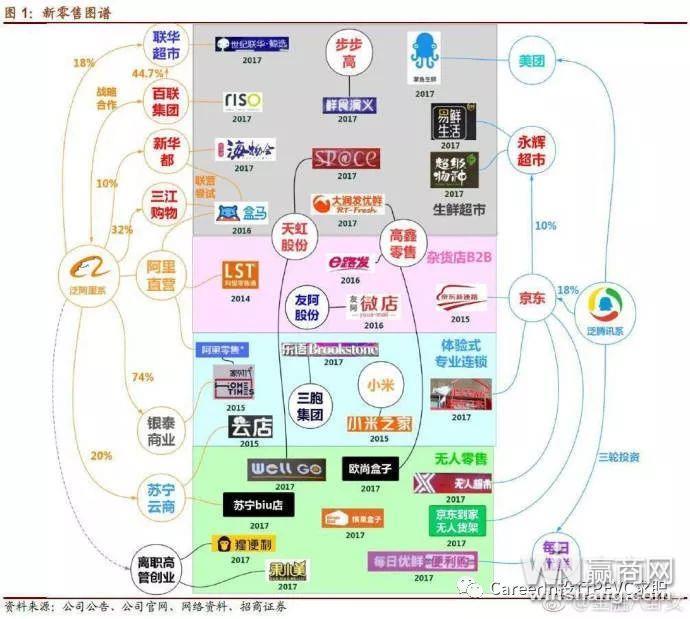

新零售图谱(图片来源:CareerIn投行PEV求职)

而从上述新零售图谱中可观察到,阿里巴巴在新华都、三江购物、联华超市中也未占据控股权,持股比例分别为10%、32%及18%。

另一方面,沃尔玛与京东、永辉与腾讯,包括今日的家乐福与腾讯,更多都只是达成合作联盟关系,旨在各取所需之互补模式。

“出现这种情况,从根本上说是由传统商超的思维方式与模式所决定。”正见品牌顾问创始合伙人林一凡对赢商网分析称。

在林一凡看来,传统零售商们关注的是控制权与话语权,习惯以自己为基础,找伙伴是“被动”的无奈之举,最终目的是为“旧”商业王国而服务,而互联网巨头们更关注的是资源整合,优势互补,“只要利益能最大化,占多少股份没所谓”。

的确,以进入中国二十余载的家乐福为例。2009年,其内地市场的销售额首次被大润发超过;随后的2010年,门店数量被沃尔玛迎头赶上,整个市场份额从2012年开始不断被压缩。

相关统计数据显示,2012年后,家乐福中国业绩和利润,开始进入到双下滑的阶段。 到了2016年,家乐福的单店业绩从2009年的2.35亿元滑落至2016年的1.58亿元。

一方面,业绩出现大幅滑落且增速放缓;另一方面,自我调整步伐总是迈不开,成效甚微。在“新零售”浪潮席卷之下,这些传统商超大佬们不得不走上“革新”之路,抱团互联网巨头无疑是捷径之一。

从目前阿里对高鑫零售(主要是大润发)的改造来看,快消品类新零售模式的可行性显然值得期待。具体包括,门店改造(2个月时间里(11月20日--1月18日),加速推进大润发卖场业务升级改造)及渠道嫁接、资源互通(第一批天猫网红商品,也陆续入驻大润发华东167家门店)。

当然,至于位于这群手握控股权的零售商超大佬们能否笑到最后,林一凡给出了一个相对消极预判。

在其看来,无论是从消费趋势还会竞争环境来说,这些商超大佬们的“第二春”可能不会出现。“未来的零售行业更多将由互联网巨头来牵头,线下零售商参与其中,“这才是一种积极的模式,而不是消极被动地应付。”