天河城百货:业绩停滞与自救之路

————广州百货镜像

位于广州体育西路和天河路交汇口的天河城(广场),那醒目的三字logo,已经成为天河路商圈的一个标志,见证了天河路从荒芜到繁华的二十余载。

对于广州天河城而言,天河城百货为“天河城模式”的奠定以及长盛不衰,立下了汗马功劳。

在广州天河城开业后的5年内,天河城百货仅有广州天河路一家店,但即便如此,由于其得天独厚的地理位置、便捷的交通以及成熟的经营模式,天河城百货曾创下以单店业绩跻身广州百货业前三甲。

不过,连锁发展一直是天河城百货多年的梦想,如今,这家本土老牌百货旗下已经营9间百货门店。而要走得更远,天河城百货眼前这几块“拦路石”便绕不开:

一方面,天河城百货的收入多年停滞不前,一直在7-8亿港元之间徘徊;另一方面,整体对广州天河城百货总店颇为依赖,其他分店的营收不尽人意;此外,在奥特莱斯这个“突围利器”失效的情况下,天河城百货的扩张之路满布荆棘。

大石挡道,天河城百货将会如何应对?

对此,天河城百货向赢商网表示,在稳定已有门店销售规模的前提下,公司将开发新的产品线和商业形态,而在供应链升级和新零售方面也会加大资源投入。

业绩徘徊不前

自1996年从广州天河城总店起步,天河城百货已走过22个年头,作为天河城集团自有的百货品牌,其主要面向于都市时尚白领阶层。

在零售业面临经济增速放缓和电商冲击双重冲击的大环境下,天河城百货2017年上半年收入仍录得小幅增长,尽管如此,处于当前形势之下的天河城百货近几年却陷入了收入增长的瓶颈。

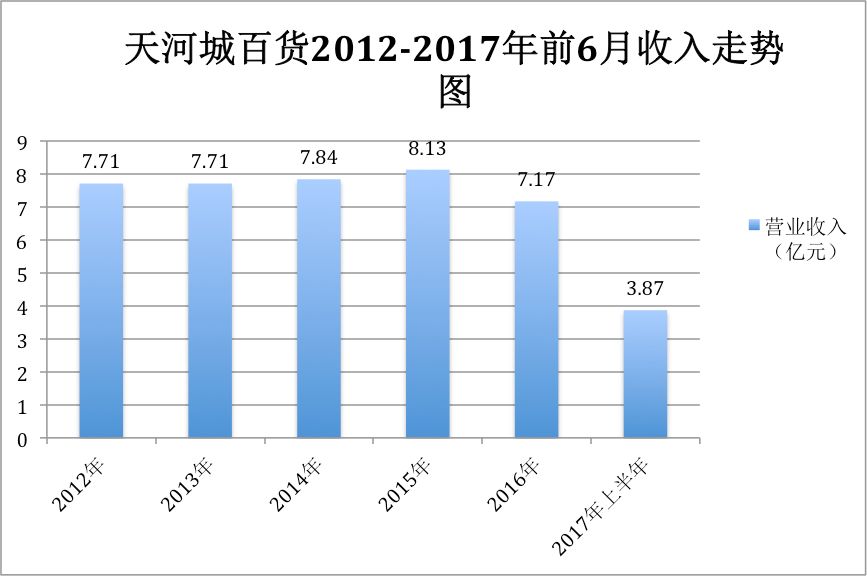

赢商网通过天河城百货母公司粤海投资的财报了解到,2012~2016年以及2017年前6月,天河城百货分别实现收入7.71亿港元、7.71亿港元、7.84亿港元、8.13亿港元、7.17亿港元以及3.87亿港元(上述香港交易所年报数据与该公司在内地年报收入统计口径有差异)。

资料来源:粤海投资公告

制图:赢商网

2012年-2017年期内,天河城百货的门店数量从6家增至9家(期间2011年开业的五号停机坪店在2016年关闭),而总租用面积也从12.96万平方米增至18.6万平方米。

上述9家百货门店分别是:广州天河城总店、广州番禺万博中心店、广州北京路店、广州仰忠汇店、广州东圃店、广州奥体店、佛山金融城店、东莞第一国际店、天津天河城店等。

不难看出,天河城百货在扩张过程中,除了在2015年首次突破8亿港元关口以外,其收入一直徘徊在7-8亿港元上下。

“实际上,天河城业绩停滞的这几年,国内各大百货公司的业绩也在急剧下滑。”资深业内人士韩世桐向赢商网表示,2012年以来,几乎每年都有大量百货业关店,可以说整个百货行业的日子都不好过。

“消费者更愿意的把钱花在网络购物、体验业态等形式上。也就是所谓的消费升级。他们不再愿意将钱和时间花在逛百货商场上。”韩世桐如是说。

除了受到百货行业低迷的大环境冲击,赢商网注意到,天河城百货整体业绩增长缺乏动力,与其过度依赖广州天河城百货总店单店的业绩不无关系。

数据显示,广州天河城百货店作为“开山门店”,其2011年~2016年以及2017年前6月的收入分别为4.97亿港元、4.86亿港元、5.2亿港元、5.09亿港元、5.34亿港元、4.6亿港元以及2.67亿港元,占天河城百货总营业收入的比重均在6成以上。

“集中经营是本土百货企业的通病。”高力国际调研及咨询部董事陈厚桥向赢商网表示,包括友谊、摩登在内的一些本土百货企业,它们并不具备全国或国际一线的品牌号召力,因此它们很难“走出去”,其业绩支柱往往来源于某个单店或区域门店。

有资深人士分析称,目前天河路商圈已经发展成熟,商圈内的同业同质竞争已到了白热化程度,加上近年受到电商冲击,天河城百货“赖以为生”的总店营收很难再有大幅的提升。

拓店不尽人意

商业原则是逆水行舟、不进则退。

按照天河城百货早期的思路就是连锁扩张,通过拓展新店寻求业绩增长的动力。

赢商网梳理天河城百货布局历史,在2001~2002年,其率先在肇庆和佛山开设分店,不过由于对异地市场水土不服,最先开设的肇庆店开业仅半年就结业,而佛山店也仅营业了一年时间。

2005年,经营面积达1.3万㎡的天河城百货东莞虎门店开业,沿袭“广州模式”,但开业仅一年,由于消费氛围尚未培育到位,多个品牌商已选择离场,并在2007年结业。

尽管早年扩张之路折戟,天河城百货却并未因此打退堂鼓。

随后相继在番禺万博中心,广州北京路、东圃、奥体,佛山金融城,东莞第一国际及天津天河城等地布局百货及奥特莱斯门店。

不过,赢商网注意到,天河城百货旗下除天河城总店外的8间百货店的经营状况不尽人意。

在2016年,除2015年下半年开业的佛山金融城店、广州仰忠汇店呈账面上涨外,天河城百货其余门店都是负增长,总体收入下滑11.7%。

2017年上半年,这些分店的经营状况则喜忧参半。其中,位于广州天河的2间百货店(东圃、奥体),以及东莞第一国际、佛山金融城百货店虽录得业绩同比增长,不过,以奥特莱斯形式经营的广州万博店微跌0.2%,广州北京路及仰忠汇两家门店收入严重下滑,跌幅达10.6%及37.3%。

陈厚桥认为,天河城百货处于目前的困境,不仅仅是企业本身的问题。“如今低迷的消费市场压缩了百货行业的生存空间,此外,广州本土百货企业规模化程度也不高也是一个重要原因。”

“广州老牌百货门店数量基本都只在个位或十位数。”陈厚桥表示,广州本土百货公司规模很小,若从熟悉的商圈转到陌生商圈,或者从本地到了异地,它们优势很难发挥,很容易遭遇“水土不服”。

如何自救

面对如此困境,如果不能及时有效应对,天河城百货的未来将步履维艰。

“在百货行业严峻形势下,我们将主动调整拓展节奏,同时积极稳定已有门店的销售规模。”天河城百货方面向赢商网表示。

短短的一句话,道尽天河城百货对当前百货行业环境的无奈。不过,天河城百货这自救运动早已发起。

彼时,天河城百货方面认为“百货只有两条出路,即传统的综合性百货和奥特莱斯百货。” 于是,这家本土老牌百货调整了传统百货笨拙的步伐,以奥特莱斯这种更轻盈的舞步来实现扩张。

与综合百货相比,奥特莱斯的租金成本较低,对场地的要求也没那么高,天河城百货早在2003年就在天河城7楼开设折扣店,成为最早期的本土化的奥特莱斯。

尝到甜头后,天河城百货又掷重金在广州番禺万博中心、广州奥体优托邦购物中心、广州五号停机坪,以及东莞、佛山,接连开出了5家“奥特莱斯名牌折扣店”。

在天河城百货看来,奥特莱斯业态的投入相对低、见效快,是一条比较好走的路,且不少业内人士看好其选择奥特莱斯为其连锁发展道路。

2010年,仅有1300平方米的面积的天河城总店的7楼特价场,年销售额就高达1.7亿元。

2006年,天河城百货在番禺万博中心开出首家“奥特莱斯名牌折扣店”,该店年均销售增长超过30%,2010年的销售额就达到了3.8亿元;

2011年4月,天河城再度出手打造广州奥体店,开业后首遇的小黄金周清明节,每天的销售额均过百万元;

2013年4月,广州五号停机坪店弃用“精品百货”路线,转型奥特莱斯后,商品销售同比增长高达45%。

不过,到了2014~2015年期间,中国总体呈现出奥特莱斯开发热潮。有数据显示,真正如期开业的项目却不超过10%,延期开业的项目超过20%,此外,超过6成的在建项目面临难产的窘境。

奥特莱斯的超速发展已经决定了其市场竞争的残酷。

截至目前,天河城百货旗下运营5家(万博、奥体、东莞、佛山南海以及仰忠汇店)奥特莱斯店,不过已有部分门店表现堪忧。

2016年7月底,天河城百货在租约未到期的情况下,撤掉了位于五号停机坪的欧莱斯名牌折扣店。

而赢商网近日在天河城百货奥体店走访时发现,该店的客流相比其所在的优托邦购物中心要少得多;而其仰忠汇店人气相对较旺,特别是一些时尚运动服饰的品牌店,不过其它一些小品牌客流也一般。

韩世桐认为,奥特莱斯同样会受到电商冲击,如果作为价格的利器已失效,天河城百货就要寻求新出路。

对此,天河城百货也在积极考虑未来,“根据公司战略计划,天河城百货正积极研究开发新的产品线和商业形态;同时,在供应链升级和新零售方面也会加大资源投入。”

而关于未来的转型方向,陈厚桥为其提供了三点建议:

其一,转型为综合购物运营商。学习新光百货,从传统百货转型成为购物中心“二房东”,朝着“主力店+运营者”的新姿态进发;

其二,尝试轻资产品牌输出。天河城百货可以学习万达“减重”的模式,凭借自身人才储备和管理经验等核心优势,从一家传统的百货企业,转向一家以“管理输出”为主的企业,走“轻资产”之路;

其三,拓展社区型百货产品线。有别于商圈型的百货店,社区型百货的辐射半径相对更小一点,服务的对象是附近的居民,消费人群比较固定,因此其受电商冲击较小,抗风险能力也较强。

不过,巨舰转型,断臂求生,又谈何容易?

陈厚桥认为,受限于国企体制,天河城百货如果不能及时地洞察市场,错过最佳转型时机,未来这场“翻身仗”就很难打。

诚然,商业世界变则通,不变就将面临淘汰。对天河城百货来说,不及时寻求新生途径,就只能在沧桑中老去。