业绩困境与规模围城 广州百货如何终结“至暗时刻”?

————广州百货镜像

编者按:新零售时代,百货业已然不再风光,变or不变。《广州百货镜像》系列报道聚焦广州百货大佬们的今生,以窥探其茫茫前路。本文为该系列第五篇——《广州百货综合》篇。

(赢商网报道)若以广州友谊商店面世的1959年作为起点,广州百货行业已经走过了五十八载。

曾经身姿摇曳的百货大佬们,陷入了业绩困境、规模围城。从攻到守,命运逆转背后既有市场大环境跌宕,亦有个体踏错的舞步。

如何终结“至暗时刻”?成为广州百货必须穿过的黑洞,虽然出口处那束光指引的方向充满诸多不确定性。

但无论是“触网O2O”,还是发力奥特莱斯、转型购物中心,广州百货大佬们的“求变”之路却收效甚微。显然,单一打法适应不了瞬息万变的市场潮流,只有成为天虹、百盛这样的“多面手”方能游刃有余。

广州百货之镜像

虽然成立时间有先后,但舟行至此,不难发现广州四大老牌百货(友谊商店、天河城百货、广百百货、摩登百货)身上的一些共通点。

业绩困境:营收连降、净利下滑

2012年,全国百家重点大型零售企业零售额名义同比增长10.8%,增速同比放缓11.8%,创2005年以来新低。

这一年,也是广州四大百货进入业绩困境的拐点。其中,广百百货、广州友谊的营业收入按年下滑趋势最为显著,而摩登百货的净利润摇摆振幅最大。

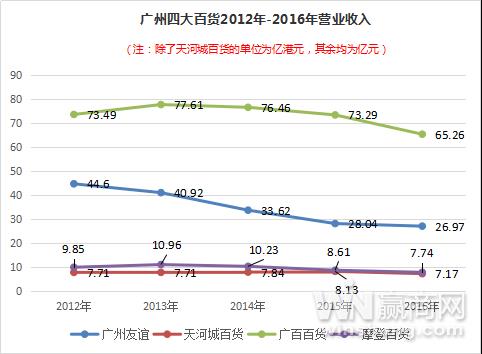

广州四大百货2012年-2016年营业收入(数据来源:企业公告 制图:赢商网)

赢商网梳理发现,2012-2016年,广州友谊总营收分别为44.6亿元、40.92亿元、33.62亿元、28.04亿元及26.97亿元。

其中,总营收在2012年达到历史最高峰,此后四年开始持续下降,降幅依次为8.26%、17.83%、16.60%、3.82%。

与广州友谊几乎保持着同样步调,广百百货的营收自2013年按年逐步下滑。据赢商网统计,

2013-2016年 ,该公司总营收分别为77.61亿元、76.46亿元、73.29亿元及65.26亿元,后三年对应的增幅为-1.48%、-4.14%及-10.96%。

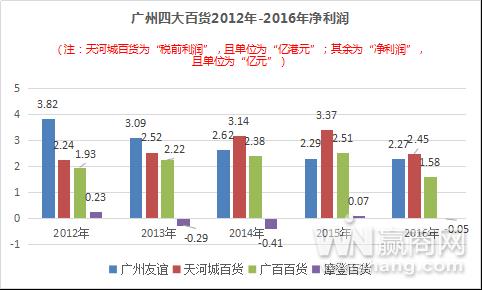

广州四大百货2012年-2016年净利润(数据来源:企业公告 制图:赢商网)

营收连降之外,净利下滑则是广州四大百货共有的另一特征。广州友谊在2012-2016年,净利润分别为3.82亿、3.09亿、2.62亿、2.29亿及2.27亿,同比增幅为3.96%、-19.06%、-14.96%、 -12.80%及-0.99%。

而其中“最年轻”的摩登百货,盈利状况更为严峻。该公司净利润在2013年遭遇滑铁卢式的惨败。

从图表中可看到,摩登百货2012年的净利为2260.93万元,可到了2013年,却为-2929.17万元,降幅高达229.56%。

虽然多年囿于营收、净利下滑困境,但值得注意的是,2017年广州这四家百货的业绩表现在一定程度上得到好转。

数据显示,去年上半年,广州友谊、摩登百货虽然营收分别下滑4.21%、8.68%,但净利润却止跌回升,前者同比增长18.83%,后者为874.14万元,而上年同期为-34.96万元。

而天河城百货、广百百货的营收、净利都出现上扬。其中,天河城百货2017半年总收入同比微增0.8%元,税前利润上升4.1%元;广百百货2017全年营收、净利按年增5.57%、10.26%。

规模围城:异地折戟、增速滞缓

于百货公司而言,线下门店无疑是其资产的重中之重。恰如业绩曲线,广州四大百货的线下门店发展轨迹也有着惊人的雷同点:异地折戟、增速滞缓。

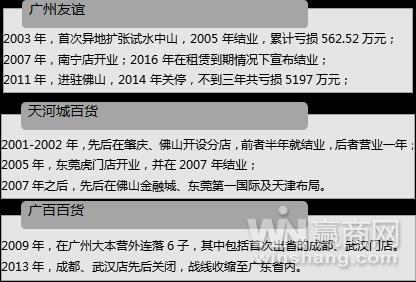

广州三大百货异地扩张轨迹(数据来源:公开资料 制图:赢商网)

无论是跳出广州省内扩张,还是走向全国异省落子,广州友谊、天河城百货、广百百货都先后栽过跟头。

2001-2002年 ,天河城百货先后在肇庆、佛山开设分店,前者半年就结业,后者也仅营业了一年;2003年,首次异地扩张试水中山,2005年结业,累计亏损562.52万元;而2013年,广百则关闭成都、武汉店,战线收缩至广东省内。

对此,广东财经大学商贸流通研究院院长王先庆对赢商网指出,“归根结底还是广州本土百货的规模太小,友谊和广百都只有几十亿的年营业额,就像一艘小船,无法在全国的商业汪洋中与王府井、银泰等百货航母对撼。”

“广州老牌百货门店数量基本都只在个位或十位数。”高力国际调研及咨询部董事陈厚桥表示,广州本土百货公司规模很小,若从熟悉的商圈转到陌生商圈,或者从本地到了异地,它们优势很难发挥,很容易遭遇“水土不服”。

的确,打不开外地市场,广州本土这四大百货不得不将战场集中在广州及周边城市,这从根本上决定其规模围城。

据赢商网统计,距今已有57年历史的广州友谊目前仅保留了广州4家门店,经营面积约14万平方米。

而在先后关闭新塘店、西城都荟店及北京路店后,摩登百货目前也只剩下5家实体门店。

集中经营:双刃利剑、风险剧增

规模围城给广州百货带来的直接结果之一便是“集中经营”这把双刃利剑。

无论是天河城百货,还是摩登百货,旗下的明星门店(一般是总店)贡献了业绩的半壁江山,可一旦这些门店在不断更迭的市场潮流中慢了半拍,将从根本上动摇公司根基。

“集中经营是本土百货企业的通病。”高力国际调研及咨询部董事陈厚桥向赢商网表示。

该人士解释称,包括广州友谊、摩登百货在内的一些本土百货企业,它们并不具备全国或国际一线的品牌号召力,因此它们很难“走出去”,其业绩支柱往往来源于某个单店或区域门店。

来自年报的客观数据也印证了陈厚桥的观点。广州天河城百货店作为“开山门店”,其2011年~2016年以及2017年前6月的收入分别为4.97亿港元、4.86亿港元、5.2亿港元、5.09亿港元、5.34亿港元、4.6亿港元以及2.67亿港元,占天河城百货总营业收入的比重均在6成以上。

此外,一直以来,岗顶店都是摩登百货营业收入及净利润的顶梁柱。从2013年官方公布的一组数据可知一二,2011 年、2012 年、2013 年岗顶总店的营业收入分别为 5.27亿元、5.39亿元、5.23亿元,占公司营业收入的比重分别 55.12%、54.76%、48.89%。

至于广州友谊,赢商网翻阅该公司历年财报了解到,早期广州友谊环市东店的销售额占集团比例甚至高达98%。

百货业春天何在?

展开广州四大百货首店开业时间轴,一圈一圈的年轮印刻着中国百货萌芽、兴盛、衰败的镜像。

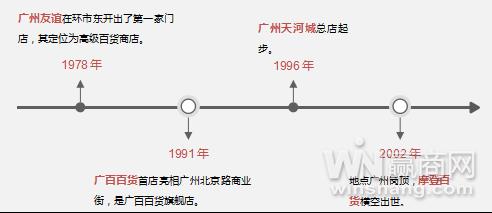

广州四大百货首店开业时间轴(数据来源:公开资料 制图:赢商网)

1952年,中贸部(后为中商部)正式批准修建百货大楼的建筑计划。酝酿七年后,在千年商都广州,广州友谊商店在南方大厦横空出世。

彼时,“高冷范”的它做着“VIP”生意,服务对象仅限于外宾、华侨等。随着消费市场逐步打开,这家店1978年迁往环市东路,并对所有人开放,成为广州友谊真正意义上首店。

随后很长一段时间,中国百货行业漫步潜行,直到1993年前后,全国刮起一阵百货商店兴建之风。

广百百货应时而生。1991年,广百百货首店亮相广州北京路商业街,这也是广百的旗舰店。势头迅猛的中国百货业终在1996年达到第一个顶峰,天河城百货则在顶峰之癫起步。

出乎其意料的是,1997年中国百货业开始步入下行通道,销售增幅下滑,利润滑坡,一直延续至2002年。

而摩登百货恰巧选择在这一拐点降生,时间为2002年9月21日,地点广州岗顶。

2005年,中国百货业全面复苏。公开数据显示,2003年~2006年间,全国限额以上连锁百货企业的门店数量平均增长幅度为35.1%,其中2006年百货业的增幅是超市、专业店等5种业态中最快的。

但在电商持续冲击、新零售大潮汹涌中,中国百货行业再次陷入困境。2012年,全国百家重点大型零售企业零售额名义同比增长10.8%,增速同比放缓11.8%,创2005年以来新低。

此起彼伏的百货关店潮席卷而来,老牌百货们或是固守成规被淘汰,或是摸索中艰难前行,亦有天虹这种“换骨新生”的代表。

摸索前行:O2O“触网”、发力奥特莱斯

显然,广州四大百货尚属于“摸索前行“阶段,意在有所作为,可成效却不如人意。

广州四大百货转型举措(资料来源:公开报道 制图:赢商网)

宏观经济增速放缓的大背景下,传统零售行业景气度持续低迷。电商等新型业态与传统渠道对消费者的争夺更为激烈,实体零售行业增长空间进一步缩窄。

如果原地踏步,固步自封,终将被淘汰出局,“触网”成为广州四大百货不约而同做出的选择。

前有广百与阿里巴巴、微信联姻,积极打造“广百荟”电商平台,后有摩登百货根据“实体店+电商+移动技术”推出“摩登网”平台,广州友谊也审时度势加大对电子商务的投入力度,与腾讯微生活达成合作协议,共同打造零售微信服务号“广州友谊”。

互联网改造之外,“跨境购”亦是广州百货大佬们中意的招数。2015年5月, “广百荟 跨境购”体验店正式上线,并同时开设三家线下体验店,成为当时广州规模最大的连锁跨境电商体验店。

经过4个多月的营运和探索后,同年9月19日,广百荟跨境购再添三子,进一步发展跨境电商的全面布局。

而摩登百货则在2015年4月在岗顶店上线 跨境电商系统。此后,摩登百货跨境电商黄埔店、海购店、北京路店、圣地店、花都店陆续开业。

虽说线下实体店做电商有着自身在供应链等方面的优势,但其在公司业绩中的贡献比例仍然有限。

或基于此,天河城百货意在以“奥特莱斯”打开转型大门,毕竟与综合百货相比,奥特莱斯的租金成本较低,对场地的要求也没那么高。

2003年,天河城7楼开设折扣店,成为最早期的本土化的奥特莱斯。尝到甜头后,天河城百货又掷重金在广州番禺万博中心、广州奥体优托邦购物中心、广州五号停机坪,以及东莞、佛山,接连开出了5家“奥特莱斯名牌折扣店”。

可随着奥特莱斯热潮袭来,天河城面对的竞争环境日趋白热化,部门门店表现堪忧,并在2016年7月关闭了广州五号停机坪奥莱店。

对此,广州知名房产专家韩世桐认为,奥特莱斯同样会受到电商冲击,如果作为价格的利器已失效,天河城百货就要寻求新出路。

换骨新生:购物中心化、门店业态大升级

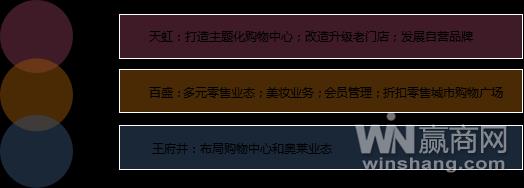

与广州四大百货转型成效甚微形成鲜明对比的是,同样面临着“新零售”重重夹击的天虹、百盛无疑找到了属于自己的转型节奏。

天虹、百盛、王府井转型举措(资料来源:公开报道 制图:赢商网)

不难看出,“购物中心化”与“门店与业态升级”是传统百货转型的两大可参考方向。

以天虹百货为例,其以购物中心化模式运营的“君尚”3019店在2016年12月开业,打破传统百货的业态天花板,引进了插花、绘画、烹饪等众多时下其他商场少见业态,同时引入设计师品牌、大型书吧等多元体验业态。

除了打造主题化购物中心,“旧瓶换新装”则是天虹百货转型新玩法。2017年,深圳深南天虹成功转型为新型百货“discovery”,为80后年轻女性量身定制时尚,并按照生活场景重构卖场,在定位、商品、环境、服务以及营销等方面进行升级更新。

而百盛也在探索新的运营模式与升级形态,比如以合作模式开出定位“城市奥特莱斯”的城市购物广场,并涉足自营购物中心。

2015年年底,百盛集团与韩国依恋集团合作,在上海开出了首家百盛优客城市广场,并于2017年5月在南昌开设了第二家。

据悉,百盛优客城市广场定位为面向年轻消费群的折扣零售城市购物广场业态样板。对此,百盛方面指出,“未来将推出更多城市购物广场概念门店,以扩大我们在此市场分部的市场份额。”

此外,“自营品牌”亦在天虹和百盛的转型路上扮演着重要角色。天虹在2016年就完成了自营品牌Rain系列的系统搭建,形成女杂、时尚服饰、家居、儿童四大板块的集合店品牌并且新增了3个代理品牌。

公开数据显示,截至去年年中,天虹已经在旗下商场相继开出了14家女杂集合馆Rain&Color、14家家居集合馆Rain&Home、3家品牌服饰集合馆Rain&Co以及2家儿童集合馆Rain&Kids。

Rain系列之外,天虹还在国内首创“都会生活超市”sp@ce,首家店是由位于深圳华强北商圈的深南天虹超市转型升级而来。

相较于传统的大卖场式超市,天虹sp@ce聚焦“生活区块场景”设计顾客的合理动线,按照从“冰箱→厨房→餐桌→客厅→浴室→卧室”的逻辑进行商品陈列。

而百盛在自有超市“百盛精品超市”、自营餐饮品牌“Hogan Bakery”哈肯铺面包外,则将重心落在美妆业务上。

目前,百盛已与 L’Oréal, Estée Lauder, LVMH, Shiseido等一线美妆集团合作,不断扩大美妆零售业务优势。

为延伸自营品牌发展半径,百盛近期还与北京银行上海分行达成资本合作。“此次战略合作及提供融资授信,将有助于百盛针对业绩优异的种类加大自营比例,加大力度推出超市、餐饮、服装等种类的自营品牌。”

转型有道,直接反应在天虹和百盛的财务报表上。据赢商网此前报道,天虹股份2017年实现营业收185.36亿元,同比增长7.31%;归属于上市公司股东的净利润7.18亿元,同比增长37.03%。

另悉,2017年百盛实现经营收益总额46.77亿元,同比增长1.5%,主要得益于化妆品销售强劲所带来的直接销售金额增加2.39亿元。

如此看来,广州百货如何终结“至暗时刻”?天虹、百盛的成功之道或可借鉴。