转型九年 苏宁这场攻守战打得如何?

(赢商网报道) 常言道,十年磨一剑。苏宁这场持续了九年的转型攻守战在2017年交出了一份满意成绩单。

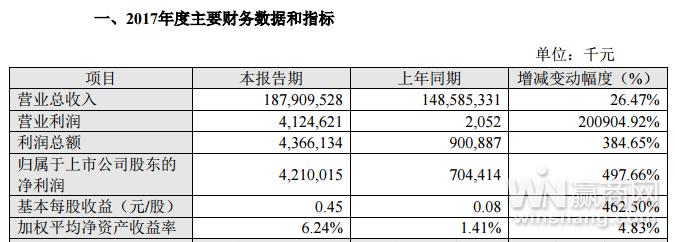

近日,苏宁公布了更名后的首份年度成绩单。数据显示,2017年,公司实现营业收入1879.1亿元,同比增长26.4%。

相较微增的营收,涨幅高达497.66%的净利润无疑获得了外界无数的“赞赞赞”。按照公告,苏宁2017全年净利为42.1亿元。

此外,2017年苏宁实现线上平台实体商品交易规模为1266.96 亿元(含税),同比增长 57.37%。

亮眼业绩外,去年苏宁的门店图谱亦是愈显浓厚。在原有门店类型中添入了主打生鲜的“苏鲜生”超市、便利店+APP的“苏宁小店”以及赶潮流的“无人店”。

当然,自2009年按下互联网转型启动键至今,苏宁一路走来并非波澜不惊,亦有险滩暗流。其中包括净利出现过山车式骤升骤降,或是陷入现金流压力漩涡中。

伴随着业绩曲线变化,过去近十年间,苏宁先后于2013年、2018年上演了两次更名秀。从“苏宁电器”到“苏宁云商”,再到“苏宁易购”,这背后是其战略选择题的答案。

营收慢增与过山车式净利

打开苏宁近九年业绩走势图,不难得出两大结论:营收慢增,净利摇摆。

苏宁2009年-2017年业绩数据(数据来源:企业公告 制图:赢商网)

从苏宁公告数据中获知,这九年公司的经营收入表现整体分为三阶段:2009年-2012年属于“1000亿及以下”;2013年-2016年为“1500亿及以下”;2017年则是“1500亿以上”的新篇。

无论属于哪一阶段,自2009年吹响转型号角,公司的营业收入确是逐年递增,只是随着盘子越来越大,整体增速亦在放缓,而2017年再现拐点。

据悉,2010年-2017年,苏宁易购每年营收同比增速分别为29.51%、24.35%、7.05%、7.05%、3.45%、24.44%、9.62%及26.47%。

与营收的慢增形成鲜明对比的则是净利润过山车式的骤升骤降。上图中可看到,在2011年达到高峰(48.21亿元)后,苏宁的净利在2012年遭腰斩,同比大减44%。

对此,苏宁于公告解释称,公司集中布局的部分一二线城市销售受行业波动明显,且短期内可比门店销售出现下滑,加之租金、人工等刚性费用提升,公司利润受到影响。

的确,受家电激励政策退出等影响,2012年,苏宁同店增长在不同店面、市场类型中整体出现短期较大下降,可比店面(指2011年1月1日当日及之前开设的店面)销售收入同比下降12.38%。

2012年苏宁可比店面经营情况(图片来源:苏宁易购公告)

随后四年(2013年-2016年),苏宁的净利则在10亿以下低位徘徊。但寒冰终在2017年融化,同比上年增加497.66%达42.1亿元。

当然,净利瞬间膨胀的背后推手是苏宁战略性出售阿里巴巴股份。据了解,该项操作扣除初始购股本金以及股份发行有关成本及相关直接费用后,预计实现净利润约32.85亿元。

若不考虑出售阿里巴巴股份的利润影响,2017年苏宁易购的净利润为9.25亿元,同比上年亦增长236.52%。

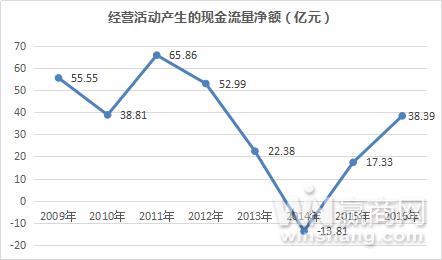

苏宁2009年-2016年经营活动现金流量净额(数据来源:企业公告 制图:赢商网)

营收与净利外,现金流则是判断公司发展的另一晴雨表,苏宁亦不例外。巧合的是,现金流的折线走势与利润曲线几乎保持着同步调。

2011年,当净利达到峰值时,也是苏宁经营活动产生的现金流净额最高点,为65.86亿元。但三年后的2014年,净利仍在低谷中艰难前行,经营活动产生的现金流净额出现负值,为-13.61亿元,公司陷入了现金流压力漩涡中。

为走出利润及现金流困局,苏宁易购选择的出路是变卖门店资产。2014年10月,其宣布公司计划以不低于40.1亿元出售一二线城市11家自有门店物业资产组成的多家全资子公司的全部权益。

彼时,中信证券研报指出,此次拟出售扣除相关税费后预计实现净收益不低于13亿元,带来现金流入不低于30亿元,这部分提前获得的现金流入将用于补充公司营运资金。

常规店到云店的门店轨迹

如果说直观的业绩数字是苏宁九年转型路的“里子”,那因时而变的各类门店则是其“面子”。

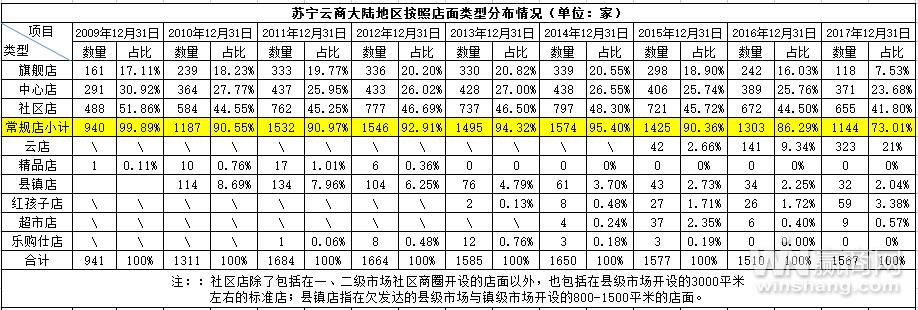

苏宁大陆地区按照店面类型分布情况(数据来源:企业公告 制图:赢商网)

上图展示了苏宁从2009年至2017年末的门店类型、数量及占比的全景,可将其总结为三类:

按照苏宁给出的标准,常规店包括旗舰店、中心店和社区店三类,其过去九年在整个门店中的占比分别为99.89%、90.55%、90.97%、92.91%、94.32%、95.40%、90.36%、86.29%及73.01%。

照此看来,无论苏宁转型列车驶向何方,常规店始终是其“顶梁柱”。虽说扮演的角色一直未变,但近三年比例逐渐收缩一定程度上反映出这场防守战的成效。

瞬间变幻的商业武林中,有坚守阵地的“顶梁柱”,亦有昙花一现的“消失者”,苏宁的精品店和乐购仕店当属这个系列。

SUNING ELITE精品店与乐购仕生活广场(资料来源:企业公告 制图:赢商网)

时间回到2009年12月,苏宁在深圳金光华广场开设了首家新业态店面——SUNING ELITE精品店。

此举打响了苏宁店面创新第一炮,旨在以“产品精选、品类出样、整体解决、简单营销”笼络“国内中高端客户群体”。

顺应3C产品快速成长和购物中心业态崛起趋势,2010年苏宁先后在北京、上海、深圳地区新开9家SUNING ELITE精品店。到2011年末,该精品店在全国共有17家门店。

可好景不长,到2012年末已减至6家,并在苏宁2013年报上彻底消失。背后原因,苏宁并未直接说明,但从其模糊的解释中可略窥一二。

“随着互联网的发展,门店功能要求进一步丰富,因此公司加大了社区店、县镇店以及精品店的调整力度,重点推进旗舰店的开设及升级改造工作。”苏宁于2013年报中指出。

大环境变化之外,精品店的盈利能力恶化或是其终被淘汰的另一原因。公告数据显示,2011年精品店可比店面销售收入同比上升9.78%;到了2012年,这一数字则变成-21.54%。

另一“消失者”乐购仕生活广场于2011首次面世,这是苏宁控股日本LAOX后,打开的连锁“双品牌”运作实验品。

截至2013年末,乐购仕生活广场共有12家。可随后的2014年便降至3家,并于2016年彻底退出。

而“消失者”留下的空位则有层出不穷的“新生儿”来填补,红孩子店、超市店、云店均为其中的代表门店类型。

官方数据显示,截至2017年末,苏宁旗下红孩子店、超市店、云店分别为53家、9家和323家。

其中,红孩子和超市店是其抢滩消费细分市场的产物,而“电器、超市、母婴、物流、售后、金融”等全商品和服务业态的云店,则是对旗舰店升级改造的有力武器。

据悉,2015年及2016年先后有32家、46家旗舰店改造升级为云店。

除了类型、数量变化外,转型这九年,苏宁的门店区域分布亦呈现出“向三四级市场下沉”趋势。

三四级市场门店分布情况(资料来源:企业公告 制图:赢商网)

综合苏宁方面的表述,出现以上趋势主要原因为以下两点:与中国城市化进程相吻合,分享城镇化进程带来的市场增长;实现区域间的均衡发展。

为加速互联网门店在三四级市场渠道下沉,苏宁在2015年建立并完善了易购服务站,以自营、加盟、合作网点与代理的方式全面推进。

截至2016年底,苏宁易购服务站直营店1902家,苏宁易购授权服务网店1927家。

另了解,2015年开设的苏宁易购服务站直营店在2016年单店年销售额较2015年同比提升17.25%,占比81.06%的苏宁易购服务站直营店在2016年12月实现了单月盈利。

两度更名背后战略选择题

隐藏在业绩曲线、门店轨迹背后的则是苏宁2013年、2018年两度更名秀后作出的战略选择。

苏宁2013年、2018年两次更名及模式变化(资料来源:企业公告 制图:赢商网)

2009年苏宁电器网上商城全新改版升级为“苏宁易购”。试运营一段时间后,2010年2月1日“苏宁易购”正式对外发布上线,该年苏宁销售收入从583亿元升至755亿元。

受到业绩提升的振奋,2011年6月19日,苏宁电南京高调宣布了“2011~2020新十年发展战略”。

理想很丰满,现实却骨感。2011年达到业绩顶峰后,往后苏宁净利开始走下坡路,至2013年达个位数,仅为3.72亿元。

市场萧条逼迫着苏宁必须有所作为。于是乎,2013年2月21日,走在“去电器化”路上的苏宁电器正式更名为“苏宁云商”。

“云商”模式呼之欲出,即“店商+电商+零售服务商”。这一年,公司做了很多战略布局:

更名后,苏宁云商新增了三大经营总部,包括连锁经营总部、电子商务经营总部、商品经营总部,并将物流事业部纳入电子商务总部,每一个事业部都将实现线上线下的统一管理。

彼时,担任苏宁云商集团副总裁的孟祥胜介绍,苏宁新商业模式将打造连锁店面和电子商务两大开放平台,向个人、家庭、企事业组织三类客户提供服务。

“云商”模式在随后的2014-2016年间初见成效,可公司的盈利能力却未根本逆转,10亿元以下低位徘徊。如何寻找新的利润增长点,成为压在苏宁董事长张近东心头的大石。

主营业务持续低迷,“资本运作”是苏宁云商找到的捷径之一。2015年6月,苏宁云商以部分自有门店物业的房产权及对应的土地使用权,分别出资设立多家全资子公司,并将这些全资子公司的全部权益进行转让后实现收益(即税后利润)10.41亿元。

这一操作下,2015年苏宁云商实现净利8.73亿元,若扣除非经常性损益,其该年的净利则为-14.56亿元。

到了2017年,苏宁云商净利暴增5倍至42亿,背后最大功臣是出售阿里巴巴部分股份实现的约32.85亿净利,若扣除这部分,同比上年仍增长236.52%。

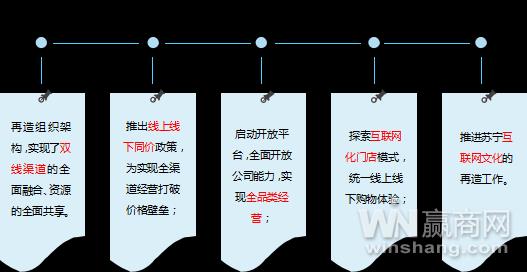

当然,2017年能成为苏宁云商转型九年业绩表现最好的一年,还离不开“智慧零售”战略的威力。

按照官方解释,“智慧零售”模式即运用互联网、物联网技术,感知消费习惯,预测消费趋势,引导生产制造,为消费者提供多样化、个性化的产品和服务。

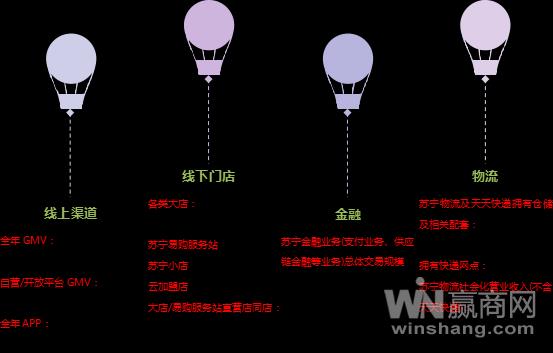

这个模式有三大显著特点:全品类、全渠道、全业态。如下图所示,苏宁云商的“线上渠道”“线下门店”“金融”及“物流”在2017年都实现大幅增长。

苏宁云商2017年业务表现(数据来源:企业公告 制图:赢商网)

“线下门店”业态创新无疑是苏宁2017年浓墨重彩的一笔,其中包括苏宁小店、苏鲜生、苏宁红孩子2.0、苏宁云店3.0、苏宁无人店及苏宁体育商茂店,成功闯入便利店、生鲜店、无人店领域。

苏宁云商“线下门店”创新业态(数据来源:公开报道 制图:赢商网)

站在“线下门店”跳板,2018开年苏宁便向传统互联网巨头发起反攻,打响互联网零售下半场战役。

今年1月24日,苏宁云商发布公告称,将上市公司名称更名为苏宁易购。“新名称充分体现了智慧零售的内涵,即满足消费者随时、随地、个性化、场景化的购物需求。”苏宁董事长张近东近日接受媒体采访时表示。

显然,张近东准备下一盘“零售”大棋。集团2018年工作部署会议上,苏宁董事长张近东高调喊话,未来三年,苏宁计划新开互联网门店15000家,其中2018年计划在全国布局5000家新店,到2020年,苏宁各种业态线下门店数量将达到2万家。

可张近东这条“前无古人”的零售之路会通向何方?外界说法不一。在广发证券研究员洪涛看来,苏宁是当前时点市场少有的基本面持续改善、估值尚处于底部的消费龙头公司,“未来三年苏宁将有望成为GMV复合增速30%以上的成长公司”。

但亦有业内人士持保守态度,“新零售时代,苏宁再次下决心发力智慧零售。不过,如若不能在变局中及时把控方向,反而是一种在战略上的举棋不定。”