这15个生鲜超市品牌 2018年要开出3000多家店

————第13届商业地产节之“谁在改变我们的消费方式?”

2017年,我们关注了很多生鲜超市品牌,也做了很多专题报道……可以说,2017年是生鲜超市的元年,虽然品牌数量不断增加,市场竞争越来越激烈,但该业态的发展才刚刚开始。

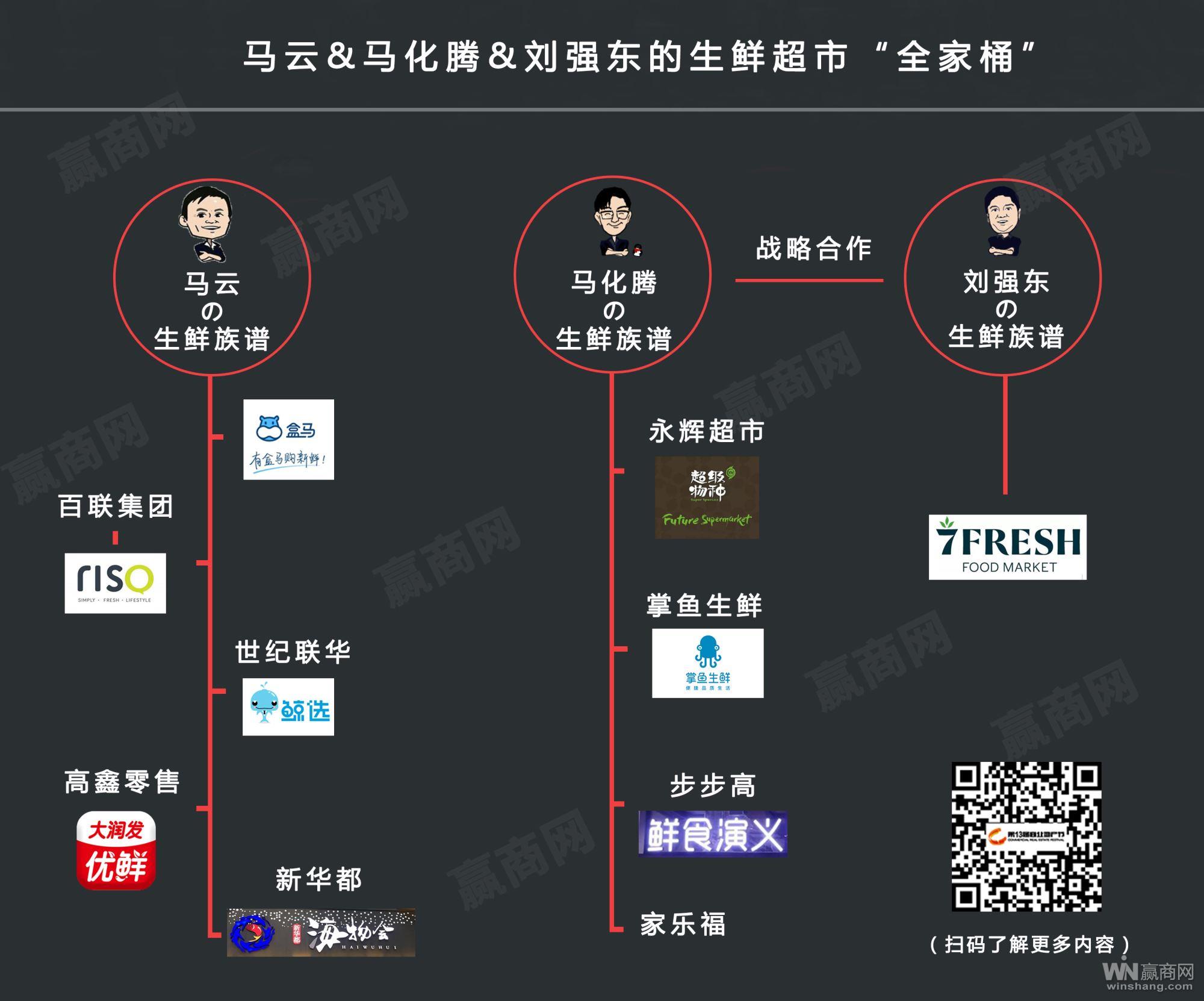

毋庸置疑,生鲜超市给行业带来的变化,值得去铭记:盒马鲜生、超级物种的出现为传统超市转型提供了方向;马云、马化腾、刘强东等线上大咖对生鲜市场的涉足,加速了资本、媒体和行业内人士对这一业态的关注和重视。这一切的推动,也让更多的实体超市在未来的发展道路上不再孤军奋战。

那么,生鲜超市是怎么一步步地改变着我们的生活方式?这些生鲜超市发展格局是怎样的?又是如何和购物中心发生“化学反应”?2018年,生鲜超市市场是冷还是暖?

实体超市的3.0时代 请走出生鲜超市的“生鲜”误区

在2018年1月22日国家举办的某个座谈会上,盒马鲜生CEO侯毅以专家学者和新零售企业代表的身份在会上发表了对生鲜超市的观点:“盒马新零售是当今实体‘互联网+零售’的创新案例,它融合了互联网技术、大数据和实体零售,创造了新的用户价值,满足了消费升级大趋势下,日益富裕起来的中国人民的消费需求。”

的确,生鲜超市的出现,不仅革新了传统大卖场的盈利和商业模式,更多的体现在它对人们的消费生活方式、产品购买的习惯以及社会发展上的改变。比如,消费者对生鲜产品和超市的重新认知,且在购买行为上实现跨空间、跨时间、跨地域的体验等等。

那我们该如何定义如今的“生鲜超市”?其实,它已经让我们的超市生活进入了3.0时代。

我们回忆一下,在20世纪90年代的国内一线城市中,涌进了一股国外 “超市风”,在这个“超市”中,我们能买到基本的食品和日用品,它的出现,让“小卖铺”不再是消费者购买产品的第一场所,这种具备普通买卖功能的体验场景正是超市的1.0时代,而这一时代的超市,在产品品类的选择和购物体验舒适感上几乎为零。

随着人们产品的要求不断多样化,“超市”又开始增加了向顾客提供类似鱼、螃蟹、扇贝、虾等普通海鲜产品的购买体验,这种只增加普通生鲜产品的售卖方式,也让我们从原始的1.0时代进入了2.0时代。

但这些改变还远远不够,如今以盒马鲜生、超级物种为代表的一批新型超市,则是推动超市升级至3.0时代的催化剂,它们在产品上突出了“进口和生鲜”、“餐饮+零售”、“供应链”、“快速”这四个关键词,同时又兼具着结合线上线下的新零售体验模式,这样的升级是市场的人口结构变化及消费者行为变化所带来的结构现状。为此,2017年很多大宗百货商超就开始踏上了从2.0转向3.0的征途,未来还将是4.0、5.0……。

当然,生鲜超市除了是传统超市自救的转型方向之外,资本的介入、巨头的争霸更是各品牌发展和扩大影响力的决定因素。此外,随着2016年生鲜电商发展遇到掣肘,让更多的电商开始掘金线下,至此,巨头和资本扎堆实体生鲜超市,盒马鲜生、超级物种、7Fresh便分别成为马云、马化腾、刘强东抢占线下生鲜市场的筹码。

如果说生鲜超市是当今传统超市自我救赎以及电商抢占实体市场的第一步,那么2017年又有多少品牌不顾一切地走上了生鲜之路?

2017年15个生鲜超市备受关注 90%的品牌拥抱巨头

据赢商网统计,2017年在一二线城市3万平米及以上的购物中心中,有16个生鲜超市品牌进入人们的日常生活中,并得到行业关注,这些品牌的出现为实体商业开辟新零售市场以及逐步改变人们的消费理念和消费习惯。

从表格中,我们能看出三个现象:

第一,2017年,生鲜超市处于萌芽状态。除了盒马鲜生和超级物种开店数量猛增以外,其他品牌大部分是在2017年成立,并仅开出1家门店,只是试水生鲜市场。而大部分传统超市品牌也集中在2017年下半年开始进军生鲜超市市场。

第二,90%的生鲜超市品牌是传统超市企业的转型之作,生鲜之路已经成为了他们持续占据市场份额的救命稻草。以步步高改造其传统超市的鲜食演义为例,其工作日时间一家店的每天销售额达40万~50万元,周末节假日达到100多万元。这样与盒马营收持平的数据,也代表了生鲜超市在消费者心理的认可度。

第三,每个生鲜超市品牌的背后都代表着巨头的利益,它们成为线上巨头抢占实体市场的敲门砖。比如,盒马鲜生背后的马云,马化腾入股永辉将超级物种收入囊中,刘强东独立开7Fresh等等,三个线上大佬,开始通过线下来标的自己的领地。而这三个巨头的势力和发展势头,正处于你追我赶的状态。

2017年,阿里巴巴投资盒马鲜生,将其作为重构线下超市的新零售的先锋,期间马云也亲自为盒马站台,向世人宣告他对实体的看好。同年9月,盒马宣布分别在北京、上海、杭州、深圳和贵州五城一天连开10家门店;随后,阿里巴巴又入股高鑫零售,开启了与大型大宗商超的战略合作,盒马和大润发的合作也持续升温。

2017年12月12日,永辉超市发布公告,宣布腾讯将对永辉云创增资15%的股权,这一合作势必对永辉的发展产生巨大影响,其中,超级物种已经凭借其庞大的供应链系统和多年实体行业的积累,加快了2017年开店速度,稳居生鲜超市行业的开店榜首。同时,从超级物种方面得知,2018年已经成功签约北京大兴龙湖、重庆国泰广场、成都新城市广场、厦门世茂mall、佛山东方广场等城市重点项目。2018年1月,腾讯又宣布与家乐福形成战略合作,紧跟马云的脚步,加快自身实体蓝图的拓展。同时,停牌后的步步高也在跟腾讯紧锣密鼓的达成协作中。

随后,2017年的最后两天,京东在北京开出了7Fresh,将自身线上的生鲜资源导流至线下,宣布加入竞争生鲜市场的大队伍。而早在2015年,京东就以每股9元,斥资3.1亿元人民币入股了永辉超市,提前踏入了线下市场。

现在来看,能被巨头选中的生鲜超市,都是有着强大的供应链系统,或者扎根于实体多年的超市大亨。因此,无论是马云、马化腾还是刘强东,三个线上大佬希望打破店仓合一这一痛点,结合线上线下,“借壳”抢占供应链系统,打开实体市场,而所谓的“壳”就是如今的实体超市集团,毕竟谁快速抢占了这一市场,谁就会拥有更多的消费者。

但这并不意味着所有的生鲜超市品牌都能高枕无忧,由于大部分生鲜超市入局较晚,目前市场占有率较低,而且开店速度达不到预期,比如,速懒鲜生开出第一家门店后就对外宣称,其计划2017年将在上海开设5~6家门店,但2017年过去了,据了解,速懒鲜生依然以1家门店的数量,为自己的2017年画上了句号。

由此,2017年的生鲜超市基本分成两个梯队:第一,巨头分蛋糕;第二,尚未大规模铺开的大型商超之间的竞争。那么,2018年生鲜超市市场又会呈现怎样的格局?

巨头继续认“儿子” 发展将呈现三大格局 一个都惹不起

上文提到,由于盒马鲜生、大润发、家乐福、超级物种、7Fresh背后的巨头利益明显,但由于京东的7Fresh入局较晚,因此,主角必定落在了马云和马化腾身上,但也不排除刘强东会在2018年加速开店,成为继盒马鲜生和超级物种之后的新零售典范。

按照这样的发展态势,2018年的生鲜超市也许会呈现三大主体格局:

第一格局:延续2017年的各大商超之间的比拼,竞争将全面展开。比如,步步高、苏宁、百联、世纪联华、天虹等。他们之间的竞争也一定体现在门店数量的比拼上,或者是通过集团与集团之间的抱团,完成生鲜部分的资源整合。

第二格局:以马云、马化腾为首的巨头之间的市场分割,其中,刘强东看似置身于马云和马化腾之外,在搞自己的实体超市,其实,从我们以上所看到的关系图来看,京东和腾讯已是绑在一根绳子上的蚂蚱,互相为彼此站台。

很显然,这些巨头对生鲜超市的投资属于战略投资,是依托于自身产业链发展的入股。他们的介入将会把自身线上的业务拓展至线下,形成一种共赢,或是流量变现。然而,阿里巴巴是进军实体市场最早,动作最快的一个,未来的腾讯也将会选择除了阿里巴巴入股以外的竞品品牌,阿里也会不断物色新的超市集团,而刘强东,将会对生鲜超市进行疯狂挖角,来开启实体的竞争之路。

第三格局:创业型生鲜超市之间的竞争,包括风投与风投之间的对标和抢占品牌的格局。其中,很多投资方认为,如今的生鲜超市运营模式很相似,但传统的供应链渠道是生鲜超市最大的核心竞争力,同时对于传统超市来说,抱团取暖整合成一个大IP,才是对抗有巨头支撑的那些生鲜品牌。

分析至此,我们不难发现,第二梯队将成为2018年实体生鲜市场的最大看点,而生鲜电商也终究会加快对线上资源导流至线下的速度。当然,即使生鲜业态背后的巨头再多,风口再大,最终还是要回归于好的产品和能引领人们消费习惯的商业模式。这个原理不只是存在于生鲜超市这一业态中,其他业态亦是如此。

品牌有何作用?一个品牌的背后往往代表的是一个消费者的选择和整个市场的发展趋势。对于生鲜超市来说,如果2017年是它的起始之年,那么2018年必定是它们跑马圈地竞争市场份额的一年,而无论他们怎样竞争,都是以渗透于人们的基本生活,满足人们消费需求,提高人们购物体验为核心驱动力。

2018年4月10日~12日,第13届商业地产节即将举办,我们以“为满足人们美好生活需要”为主题,与生鲜超市大佬们聊聊生鲜实体市场的那些事!