金利来2017年营收上涨、净利下跌17% 电商成销售增长主要动力

————2017财报解读系列报道

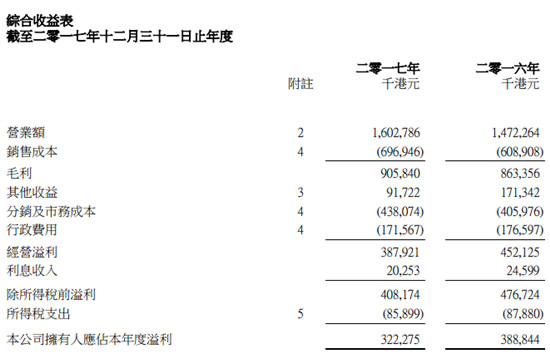

3月16日,香港服饰金利来集团发布截至2017年12月31日止年度业绩。2017全年,金利来集团营业额为16.03亿港元,同比上涨约9%;经营溢利3.88亿港元,下跌约14%;公司拥有人应占溢利3.22亿港元,下跌约17%;毛利9.06亿港元,同比增加约5%;毛利率约为56.5%,同比下跌约2.1个百分点。

金利来表示,报告期内营业额上涨主要得益于国内服装服饰业务及批授经营权收入。截至去年底,金利来在国内包括奥特莱斯店在内的总门店数量约为960家,其中102家由集团直接经营。

电商成销售增长的主要动力

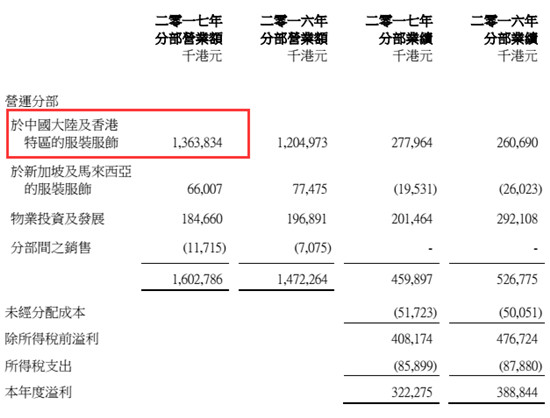

公告显示,金利来集团国内服装销售继续以售予多个省市代理商的批发业务,主要位于广州、上海、北京和重庆等地的自营零售店(包括奥特莱斯店)、电子商业、团体定制业务为主。2017年,国内服装服饰业务营业额共13.64亿港元,其中,整体营业额为12.58亿港元,较上一年上涨约14%;经营权收入1.02亿港元,同比上升约3%,增长均主要来自电子商务。

从具体业务来看,其中,自营零售方面,由于自去年8月起将4家位于武汉的外区零售点转交当地代理商营运,加上部分位于上海的零售点于去年先后结业,故年内以人民币计算的自营零售店(不包括奥特莱斯店)营业额同比轻微下跌约 1%。以可比较销售点计算,北京及重庆的增长分别为8%和 9%,而广州及上海则分别下跌约3%和 11%。此外,奥特莱斯店2017年销售增长约9%。

批发业务方面,集团各代理商的业务仍有待改善,年内两季度的订货录得单位数字升幅,但由于加强提供特别退换货安排,导致冲减销售的退货金额增加。此外,2017年春夏季度的订货退换比率由去年的10%提高至20%,因此售予代理商的销售额以人民币计算较去年下跌约6%。

2017年,电子商业业务继续成为金利来集团销售增长的主要动力。该业务以销售特供货品为主,销售比重上升至超越90%水平。以人民币计算,电子商业业务的销售增长达78%,电子商业销售占集团国内服装销售亦上升至约30%的水平。

此外,2017年,金利来加强拓展团体定制业务,该业务以国内企业为顾客目标,提供订制的团体制服服装产品。年内销售额同比上升约85%,但因业务仍处起步阶段,故占集团国内整体服装销售的比率暂不重大。

展望乐观 未来将拓展团体定制业务

2017年,国内经济增长平稳,整体状况已逐步向好,零售市道亦见回暖迹象。金利来表示,集团将把握消费市场回暖的机会,致力拓展业务。

2018年,金利来预计国内各代理商的业务将可保持平稳增长,同时并不排除回收个别表现欠佳代理商的业务。集团2018年秋冬季度预订会已刚于3月上旬举行,初步数据显示订货金额较去年相同季度录得单位数字升幅。

受益于零售市场回稳,集团国内自营零售及奥特莱斯业务预期将保持增长。网上购物的潮流将继续流行,因此电子商务渠道的销售将继续保持增长。此外,金利来将继续加强开拓团体制服订制市场,预计将可提升整体的销售增长。