12家休闲、运动服饰企业2017年业绩:搜于特营收最高 户外品牌全亏

截至5月初,休闲、运动12家上市企业2017年财报已陆续披露。从各家企业披露的年报来看,2017年主要品牌竞争优势整体增强,各企业发展电商业务对提高销量的趋势明显,线上线下融进一步加速。得益于多方面利好因素,儿童服饰市场增长强劲。

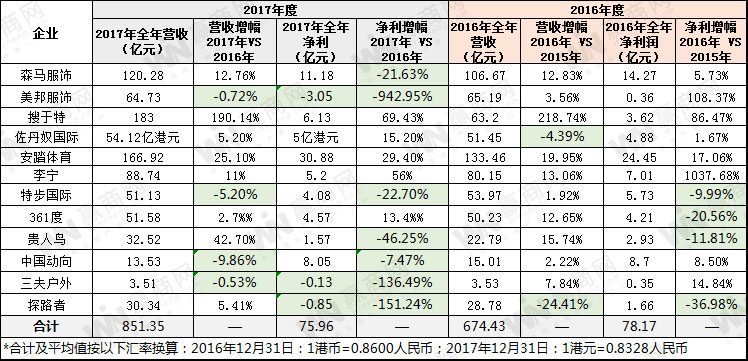

据12家休闲、运动服饰上市企业公布的2017年年报,12家上市企业营收总额共851.35亿元,比同期674.43亿元增长26.23%;净利润总额约75.96亿元,比同期的78.17亿下降2.83%。搜于特、森马、美邦、佐丹奴4家休闲服饰企业净利一半增长一半下滑,森马、美邦净利下跌幅度扩大。安踏、李宁、特步、361°、贵人鸟、中国动向6家运动品牌3家净利增长,3 家净利下滑。两家户外运动品牌三夫户外和探路者2017年均出现亏损,净利均大幅下滑超100%。

休闲服饰喜忧参半 搜于特营收最高

休闲服饰上市企业包括搜于特、森马、美邦、佐丹奴4家,整体业绩喜忧参半。其中营收最高的是搜于特,达183亿元,增幅190.14%,净利6.13亿元,增幅69.4%。

森马服饰2017年营收120.26亿元,增幅12.74%,净利15.11亿元,增幅下降19.03%。虽然营收规模第二,但净利却超越搜于特排第一,盈利能力较为强劲。佐丹奴女装、童装增长强劲,2017年营收增长5.2%,但净利大增15.2%达5亿港元。

美邦服饰业绩承压,营收比同期下降0.72%。但盈利对比同期持续下跌,也是4家休闲服饰企业中唯一亏损的,亏损额达3.05亿元。主要由于加盟渠道经营调整滞后,加盟批发收入有一定幅度下滑,因此其总体业绩出现亏损。

运动服饰两极分化 安踏仍是老大

从总市值、营收、净利润、毛利率和成本支出等数据进行比较可见,安踏已经稳居国内品牌的头把交椅,曾连年亏损的李宁亦有明显改善,361°、特步与前两者的差距则越来越大。

据赢商网统计的财报显示,安踏、李宁、特步、中国动向、贵人鸟、中国动向6家运动服饰上市公司,其中4家营收增长,3家净利增长。其中安踏、李宁、361度3家是营收和净利双增长的。

安踏营收166.92亿元,净利30.88元,业绩表现均创下新高,连续16年稳居体育运动品牌市场占有率第一位。李宁和361度的营业收入和净利润也都实现了正增长。其中,李宁净利大幅增长56%,电商业务的增长强劲。361度净利增幅13.4%,童装是主要增长动力。

特步、中国动向2017年营收、净利双双下滑。特步营收下降5.2%,净利降22.7%。由于受到战略转型和零售渠道变革影响,特步营收下滑明显。中国动向营收下滑9.86%,净利下滑7.47%。

贵人鸟是增收不增利,营收增幅42.7%,净利却下滑46.25%,同比去年降幅扩大。主要因财务费用及管理费用的上涨,以及部分体育产业投资布局未实现稳定收益,综合导致利润下滑。

2家户外品牌上市企业均首现亏损

探路者和三夫户外先后发布2017年业绩报告,业绩均不尽如人意,亏损幅度均超过100%。其中探路者营收上涨5.41%,净利却下降了151.24%。探路者自2009年上市以来,首次出现利润下滑。主要是公司户外板块主业受报告期公司管理层更迭等因素影响,整体经营业绩未达年初目标——净利润约1.4亿。

三夫户外净利对比同期持续下滑,降幅高达136.49%,净利总额亏损约1300万元。对于业绩下滑原因,三夫户外公司解释称,主要原因是营业收入同比下降,职工薪酬、房租、存货跌价损失等费用同比增加所致。

童装业务成服饰企业新增长点

近年,奢侈品品牌、快时尚品牌、运动品牌都在加紧布局发力童装市场,童装已经成为服装行业的新兴热点。美特斯邦威旗下的Moomoo和ME&CITY KIDS童装品牌2017年全年零售收入同比增长32%。森马的童装2017年营业收入达63.22亿元,同比增长26.4%,占森马营业收入的52.56%。童装板块虽为森马2002年才推出的业务,但凭借着高毛利后来居上,成为森马发展的主要动力。佐丹奴童装业务增长最为强劲,可比门店售额、毛利分别增长16.1%、19.3%。361°童装的收益延续强劲势头,营业额达7.111亿元,增长9.2%,占总营业额的13.8%。中国动向童装业务收入为人民币1.14亿元,占中国区收入11.0%。

电商收入强劲增长

随着购物方式的变化,网购成为目前增长最快的零售渠道。在线下门店业绩纷纷下滑的情况下,服饰企业线上渠道却集体保持了大幅增长。从各企业2017年年报来看,森马服饰线上收入增速达40.13%,收入占比达26%;佐丹奴电子商务销售额3.1亿元港元,电子商务增幅高达31.%;李宁电子商务渠道销售占据总收入的18.8%,同比上升4.5%;特步电子商务占集团整体收入比例已超过20%;361°电子商务业务呈指数级增长,2017年收益达3.99亿元,占集团总收益约7.7%;贵人鸟2017年年线上销售收入4.01亿元,占主营业务收入的12.42%,较上年增加7.63个百分点;中国动向在线流水同比增长43%。电商的强劲增长与实体店的逐步下行形成巨大反差,线上线下无缝对接的新零售模式将成为服饰企业未来几年的共同目标。

重点拓展购物中心渠道

近年来,随着消费升级,消费者开始追求在购物过程中的消费体验,对门店的环境和装修等提出了更高的要求。购物中心等新兴零售渠道凭借优雅的环境,便利而舒适的基础设施,人性化的管理吸引了大量人流。森马、美邦、安踏、李宁、探路者等众品牌均已主动扩展在大型购物中心及百货商场的店铺布局。

以下是12家运动、休闲服饰上市企业2017年业绩简报:

休闲品牌

佐丹奴:利润逆势大涨 童装业务增长最为强劲

截止2017年12月31日,佐丹奴国际2017年度销售额为54.12亿港元(约43.8亿元人民币),较2016年同期增长5.2%,股东应占溢利为5.00亿港元(4.04亿元人民币),较2016年增加15.2%。

从销售渠道看,实体仍然是佐丹奴的主要业务,贡献80.7%的销售额,共43.66亿港元(约35.3亿元人民币),同比增长4.1%。电子商务贡献销售额3.1亿元港元(约2.5亿人民币),占比5.7%,增幅高达31.4%。

佐丹奴旗下门店数量已经达2414间,其中1268间为独立门店。门店绝大多数门市位于大中华地区、南韩、东南亚及中东。在2017年内,净增17间门店。

女装、童装增长强劲。核心佐丹奴品牌占总品牌销售额的88.1%;年内高端女装品牌Giordano Ladies门店达79间门店,总销售额达4.23亿港元,较2016年增加5.5%;男装的可比门店销售额和毛利分别增加5.8%、5.4%;童装业务增长最为强劲,可比门店售额、毛利分别增长16.1%、19.3%。

对于未来,佐丹奴称,2018年中国大陆前景依然乐观,未来公司主要重心是中国大陆双管齐下的扩张计划,即电子商务与特许经营。渠道方面,除了继续升级本集团的直营实体店之外,亦致力在所有市场快速开展电子商务。

森马:去年营收突破120亿 再创新高

据森马服饰2017年财报显示,2017年集团营业总收入增长12.74%至120.26亿元,不过营业利润则下降19.03%至15.11亿元。2017年,森马服饰电商主营业务收入为31.212亿元,较2016年22.274亿元增长40.13%。

对于利润下滑的原因,森马负责人解释称,主要是2017年加大研发投入、提升人员薪酬,以及电商业务发展导致费用增加较大。此外,2017年下半年以来集团加大了对加盟商的支持力度,以及存货增加相应计提资产减值损失增加。

截至去年底,森马服饰共运营8,423家门店,较期初8,252家净增171家,增幅 2.07%;面积由139.25万平方米增至150.22万平方米,增加10.97 万平方米,增幅 7.88%。

从2017年年中开始,童装占比开始超过休闲服成为森马的主要业绩增长引擎。财报显示,2008至2016年间森马旗下童装品牌巴拉巴拉收入由5.48亿上升到50.01亿,年均复合增速高达31.8%。巴拉巴拉的童装门店2003年为110家,2017年净开店217家至4795家。14年来翻了近36倍,且仍在持续增加。

对于未来的发展,森马计划在2021年实现800亿的销售收入,并表示将由休闲服饰业务向儿童产业、电商产业和投资性产业的延伸,逐步创造四大产业集群共同发展的新格局。

美邦服饰:营收下降0.71% 全年巨亏3亿

美邦在2017年历经转型挣扎痛苦,全年巨亏3亿。据美邦服饰2017年报显示,报告期内公司实现的营业收入约为64.72亿元,较上年同比微降0.72%;对应实现的归属于上市公司股东净利润亏损约3.05亿元,较上年同比下降942.95%。报告期内美邦服饰的扣非后净利润亏损约3.21亿元。

2017年美邦渠道调整取得突破,直营零售业绩持续增长,但由于加盟渠道经营调整滞后,加盟批发收入有一定幅度下滑,因此其总体业绩出现亏损。

对于全年亏损,美邦方面表示,业绩下滑的原因是上年同期通过转让全资子公司上海美特斯邦威企业发展有限公司100%股权,实现投资收益5.5亿元,2017年公司经营平稳,未发生大额资产处置事项。

回顾美邦服饰这几年的业绩,2017年已是其迎来的第三个亏损年。据财务数据显示,美邦服饰在2015年实现归属净利润亏损约4.32亿元,2016年美邦服饰归属净利润成功扭亏为盈。不过,在2016年美邦服饰的非经常性损益合计金额约为5.54亿元。在扣除非经常性损益后,美邦服饰2016年亏损约5.18亿元。

搜于特:营收183.49亿 业绩保持较快增长

搜于特公布的2017年年报显示,其营业收入183亿元,同比增长190.04%;归属于上市公司股东的净利润6.13亿元,同比增长69.43%。

搜于特2017年度营业总收入、归属于上市公司股东的净利润得到增长,主要原因在于:公司通过供应链管理为纺织服装产业上下游的客户、商家提供高效低成本的集中采购、研发设计、采购规划等服务,报告期内,供应链管理业务迅速发展促使公司业绩快速增长,供应链管理业务共实现营业收入148亿元,占公司营业总收入的80.68%。

搜于特在2017年推出联营加盟店模式逐步替代加盟商买断的销售模式,目前联营店共有620多家。

体育品牌

安踏:销售收入突破百亿 史上最好业绩

2017年安踏销售收入突破百亿,实现收益166.9亿元,同比增长25.1%;股东应占溢利上升29.4%至30.9亿元。安踏2017年以166.9亿元的营业收入保持行业领先,安踏在年报中也表示,年报反映出公司创造了历史最佳表现。

去年,安踏持续完善多品牌矩阵布局。期内,集团收购了香港著名童装品牌KINGKOW(小笑牛),开启儿童体育用品市场的多品牌战略。其中斐乐(含FILA KIDS)共有门店1086家;在2017年底还推出了FILA Fusion的新子品牌;迪桑特现有门店64家;新品牌斯潘迪、可隆及小笑牛也成为多品牌矩阵当中的新增长点。

目前,大多数安踏的商店以街铺形式运营,但已主动扩展在大型购物中心及百货商场的店铺布局。截至2018年底,预计中国安踏店(包括安踏儿童独立店)的总数目将达到9700至9800家而中国、香港、澳门及新加坡FILA店(包括FILAKIDS独立店)的总数目将达到1300至1400家;DESCENTE在中国的门店数目有望达到100至110家,KINGKOW预计会有60-70家店铺;SPRANDI预计会有190-200家店铺;KOLONSPORT预计会有200-210家店铺。

2018年是一众运动品牌瞩目的体育大年,安踏无疑将进一步深耕全球化战略。这家中国品牌或将寻求更多海外收购机会,以扩张多品牌战略和拓展海外市场。

李宁:净利润增幅达56% 关店178家

2017年,李宁营收达88.74亿元,同比上升11%。这其中,李宁主品牌营收占比99%,达88.19亿元。

李宁公司2017年的业绩报告同样称得上“亮丽”。88.74亿元的营业收入是李宁回归管理企业三年后,李宁公司距其2010年创造的全年近95亿元最高营业收入最近的一次。全年实现净利润5.2亿元,高达56%的净利润增幅也是6家企业里最大的增幅。

业界普遍认为,李宁公司的业绩回暖在于很好地利用了社交网络和电商渠道。另外,得益于纽约时装周上李宁时尚中国风运动装的爆红,其给人的印象也逐渐从原有的老牌国产转变成了年轻时尚。

2017年,李宁在不停关闭改造低效以及亏损店,根据财报,李宁去年在中国的门店关闭178间。一边关店的同时,李宁还在不断优化开一些新的体验店铺,走“大店”路线。

李宁透露,预测2018年电商业务的占比将上升超20%。2018年,李宁预计还会再新开200、300家线下门店,并且仍将以单店店效的提升为核心,持续改造李宁渠道效率及形象,以零售效率为导向对主力零售店面进行有效改造。

361度:趋势稳健 收益连续5年增长

2017年,361度营业额上升2.7%至51.58亿元,其解释主要系2017年全年的订货会订单增长所带动。权益持有人应占溢利上升13.4%至4.57亿元。

2017年,361°鞋类产品销售占总营业额的比例增加至44.7%;服装销售占总营业额的38.5%。另外,361°童装的收益延续强劲势头,营业额达7.111亿元,增长9.2%,占总营业额的13.8%。电子商务业务则呈指数级增长,2017年收益达3.99亿元,占集团总收益约7.7%。

截止到2017年12月31日,其在中国的零售门店总数为5808间。其中,361°童装门店总数为1797间,当中617间设于361°核心品牌授权零售店内;高端品牌ONE WAY,目前在中国有46间自营店,大部分位于知名商场内。二孩政策的放开以及居民收入水平的提升将为童装市场创造非常大的市场空间,预计未来两年361°的童装业务都可以保持双位数增长。

特步:净利润大跌近23% 将谨慎扩展儿童部门

特步国际在2017年度收入同比下降5.2%至人民币51.134亿元,主要由于零售渠道调整;净利润下跌22.7%至4.081亿元。

特步电商渠道销售增速喜人,电商业务在运动品牌中算得上核心竞争力。截至2017年年末,特步电子商务占集团整体收入比例已超过20%。这也意味着特步零售渠道系统中,线下零售店铺销售情况并不乐观。

2017年,特步对终端零售系统做出了若干重大的变动,完成了集团的三年战略转型。特步已基本完成零售分销渠道扁平化至更优化模式,其中约60%的店铺由公司的独家总代理商直接经营,其余则由加盟商经营。

截至2017年12月31日,2017年特步儿童部门销售点维持250个,对集团贡献的收入甚微。由于中国市场高度分散,特步会于2018年开始谨慎扩展儿童部门。

2018年,特步计划新增300多家店面,电商比例将大幅提升,并开始谨慎扩展儿童部门。未来两年内,特步计划开设最多10家其直接运营的特步旗舰体验中心。

贵人鸟:净利润1.57亿元 净减少376家门店

2017年,贵人鸟公司整体实现营业收入32.52亿元,同比增长42.70%,实现归属上市公司股东净利润1.57亿元,与上年同期相比减少46.25%。

报告期内,单一贵人鸟品牌销售收入占公司主营业务收入的55.61%,占比情况较比上年减少27.62%,耐克、阿迪达斯、李宁等多品牌的代理销售收入12.51亿元,占公司实现主营业务收入的38.72%。

报告期内,贵人鸟公司全年合并名鞋库线上销售收入,总体实现线上销售收入4.01亿元,占主营业务收入的12.42%,较上年增加7.63个百分点;贵人鸟公司合并杰之行在直营零售终端的全年收入,使公司实现直营店面销售收入7.25亿元,同比增长252.76%,占主营业务收入的22.46%,占比情况较上年度增加13.40个百分点。

报告指出,截至2017年12月31日,贵人鸟品牌营销网络已覆盖全国31个省、自治区及直辖市,零售终端数量达到3730家,零售终端总面积30.32万平方米;2017年新开零售终端503家,关闭零售终端879家。

对于贵人鸟品牌全年终端净减少376家,报告分析原因称,系国家城镇化建带来的核心商圈迁移,终端门店的调整持续进行,人群消费观念的转变带动终端店铺的更新迭代,而新商圈内的大店精店等标杆店铺的建设工作尚未完结,规模小且周边设施陈旧的无活力店铺关闭或重整等原因所致。

中国动向:2017年净利润8.05亿元

中国动向发布2017年业绩,公司实现销售额13.53亿元人民币,同比下滑9.86%;净利润8.05亿元,同比下滑7.47%。

截至2017年12月31止年度,童装业务收入为人民币1.14亿元,占中国区收入11.0%,其中,线下流水同比增长59%,在线流水同比增长43%。

截至2017年12月底,集团Kappa品牌的店铺总数为1487间,较去年年末净减少76间,其中,Kappa品牌通过零售子公司经营的自营及分销零售店铺数量为515间。

户外品牌

探路者: 收入为30.34亿元 上市后首亏

探路者2017年年报显示,报告期内公司营业收入为30.34亿元,与上年同期相比增长5.41%,而净利润为-8485.39万元,同比下滑151.24%。据了解,这是探路者自2009年上市以来第一次出现年度亏损。

虽然2017年是探路者上市以来首次亏损,但其业绩下滑的趋势早在2015年就开始显现。数据显示,2015和2016年,探路者分别盈利2.63亿元、1.66亿元,分别同比下滑10.5%、37.13%。

据了解,探路者目前的户外用品主要包含TOREAD(探路者)和Discovery Expedition两个主要品牌。其中,TOREAD在2017年实现销售收入12.22亿元,较上年同期降低19.88%;而截至当年12月31日,TOREAD的线下店铺总数为1295家,较2016年年末的1370家有所下降。

Discovery Expedition品牌实现收入1.86亿元,同比增长23.68%,期末线下连锁经营店铺数量151家,较2016年年末的120家店铺数量有所增长。

三夫户外:收入3.51亿元 上市两年首次亏损

三夫户外上市仅两年多就开始亏损。据三夫户外发布2017年年报显示,2017年实现营业收入3.51亿元,较上年同期减少0.53%;净利润亏损1290万元,同比减少136.49%。这也是三夫户外自2015年上市以来首次出现亏损。2017年线上销售同比增长15.24%,占公司营业收入的20.80%。

三夫户外表示,归属于上市公司股东的净利润首次为负,主要原因有三点:一是2017年整体经济环境低迷,公司主营业务收入增长乏力,管理层拓展各项新业务,加大自有品牌研发投入;二是大型赛事组织和户外营地项目投入成本上涨;三是人力成本和存货跌价准备计提金额增加。

2012年至今三夫户外门店数量变化不大,2012年33家,2017年增长为38家。2017年下半年开始,在同行倒闭关店的背景下,公司不仅没有收缩门店,而且开始向客流大的Shopping mall商圈进行拓展。