赢商网川渝公司总经理周旭:2018年中国社区商业发展报告

————首届中国社区商业地产节系列报道

2018年8月23-24日,由中国零售商业大数据生态平台——赢商网发起主办的“首届中国社区商业地产节”在重庆解放碑威斯汀酒店成功举办。以“新时代 美好生活的需要”为主题,探讨美好生活未来,开拓全新商业局面! 本次活动集合“中国社区商业推动地产论坛”、“中国社区商业展”、“「金邻奖」颁奖盛典暨招待晚宴 ”三大板块,200+商业地产风云人物、200+连锁品牌高管精英、300+社区商业名企、300+优质创新品牌等齐聚重庆,共襄首届“中国社区商业地产节”行业盛会,共议社区商业未来发展之势。

活动现场,重庆市浙江商会副会长、赢商网川渝公司总经理 周旭先生,为大家带来详尽的《2018中国社区商业发展报告》。从中国社区商业发展宏观环境分析、中国社区商业发展特性分析、未来中国社区商业发展新趋势预测三个方面做了详细阐述。

一、从中国社区商业发展宏观环境分析来看:

1、需求端:社区商业消费需求在快速增加

2030年城市化率将达67%,预计未来每年将有1200万-1400万人口进入城市,中国将形成2万个以上的新社区。

从社区商业模式显示,在人均GDP超过3,000美元之后,社区商业所占消费零售总额的比例可达60%。

目前国内社区商业仅占消费零售总额的30%左右。

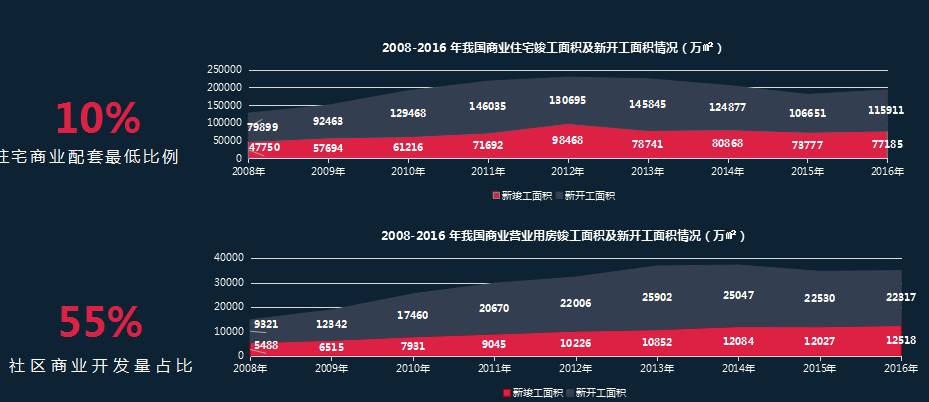

2、供给端:社区商业开发量巨大

相关政策显示,在商业住宅开发中,住宅商业配套最低比例为10%;商业营业用房开发中,社区商业开发量占比达55%,社区商业未来将有巨大开发量。

3、消费端:“银发经济、懒人经济、宅文化”等成为社区商业掘金高地

“懒”出新型商机:突出表现为外送行业,规模攀升迅速,客户基础稳定。其次是“宅文化“,为社区商业提供了更为广泛的客群支撑。

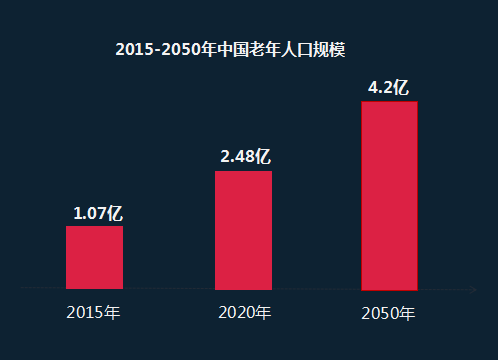

与此同时,国家统计局的推测数据显示,2020年60岁以上的人口有2.48亿;

到2050年60岁以上的人口达到4.2亿,80岁的人口有1.8亿,失能老人会达到9700万,空巢老人达到2.62亿,2050年中国将进入严重老龄化社会。

因老人行动不便,他们则更喜欢到就近的社区商业购物,老年人在家庭中扮演重要消费决策,更倾向在“生活最后一公里”的社区圈子里消费。

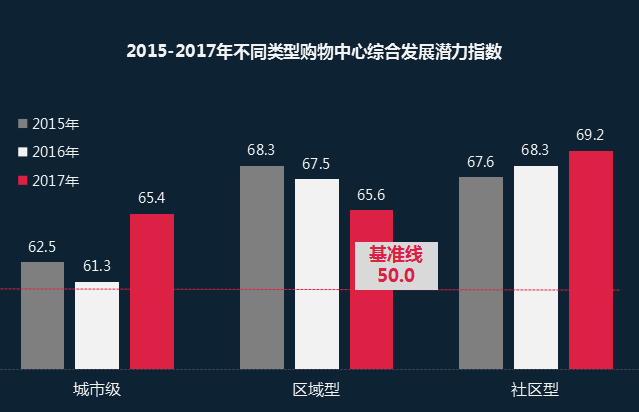

4、场所端:社区型购物中心综合发展潜力逐年上行

据赢商大数据中心监测,社区型购物中心以更多地涉猎小件、高频、交互体验等目的性消费,从原先单一地满足项目周边居民日常购物、餐饮娱乐等需求,逐步发展为提供全方位服务的实体商业,综合发展潜力呈逐年上升趋势。

在区位上,区域型购物中心的辐射力不及城市级购物中心覆盖全市甚至全国的窗口效应。加之越来越多的社区型购物中心涌现,分流了区域内部分日常消费需求,使得区域型购物中心处于较为尴尬的夹缝地带。

5、品牌端:社区主导型的连锁品牌受到资本青睐,成长空间较大

社区开店的连锁品牌成长空间大:美宜佳便利店于2017年5月实现“10000店连锁”目标,到2017年年底门店数达到11659间,较上年增长25.4%;截止2018年5月底,美宜佳门店超过13000家,并且每月以新增200间以上门店的速度保持稳健增长;百果园2018年1月完成获得15亿元人民币B轮融资,全面开放产业链。截止2017年年底,百果园实现销售规模67.9亿元,较上年增长64.7%,店铺数量2645间,较上年增长54.6%。

多个社区主导型的品牌受到资本热捧:钱大妈目前完成两轮融资,资本的护航加快了钱大妈门店的快速增长,从2017年年初的200多家门店迅速增长到2017年年底的600多家;丝域养发门店数超过2000家,中信产业基金于2014年控股丝域,正式看到了社区商业的机会以及丝域养发在广大社区的成长空间。

6、企业端:

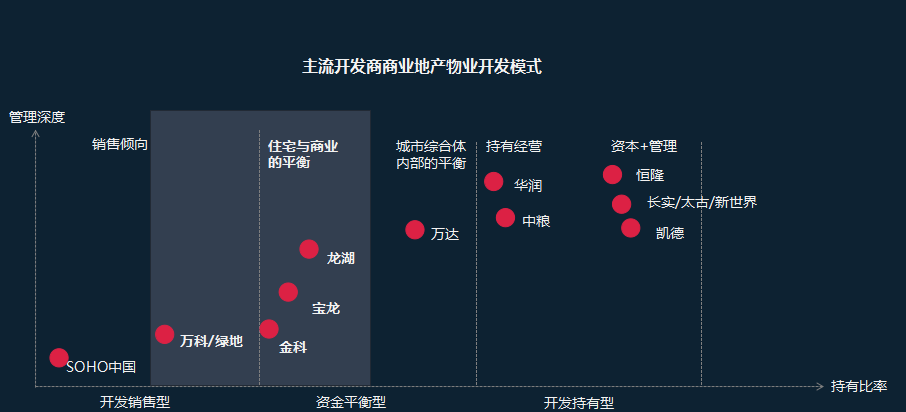

①社区商业操作灵活,是销售倾向型/商住平衡型开发商的优选商业产品线

社区商业体量相对较小,操作灵活,以永续经营、稳定客群、经营自由、资产证券化基础较强等优势成为城市更新、商业投资的“潜力股”,是销售倾向型/商住平衡型开发商的优选商业产品线。

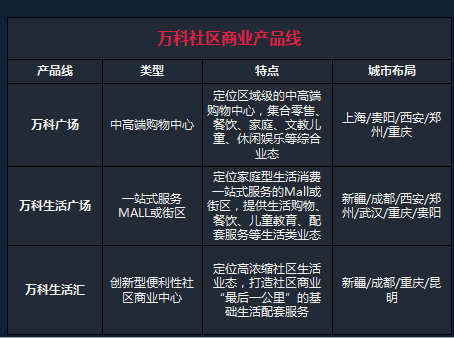

②万科、金科、印力等名企纷纷布局社区商业

2016年被认为是“中产时代”的开端,消费升级,社会主要矛盾发生变化,加之2017年政府全面调控,房地产发展步入后半场,商业地产投资增速加快,迎来新机遇。

2018年是中国社区商业快速发展“元年”,万科、金科、印力等纷纷布局社区商业,长期以来“社区有商业无中心”的局面正在改变。

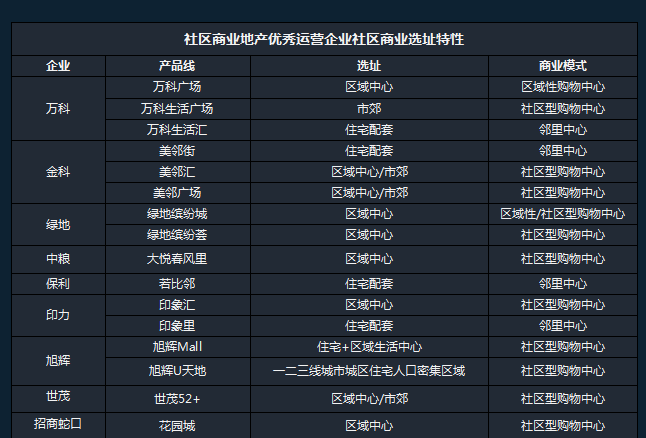

③万科、金科、印力等企业社区型购物中心大多落地区域中心或市郊

从优秀运营企业社区商业产品线的选址来看:

邻里中心:万科生活汇、金科美邻街大部分都是作为住宅配套而设计,其选址基本都是跟随其住宅项目而定。

社区型购物中心:万科生活广场偏市郊;金科美邻广场、金科美邻汇落地区域中心或市郊。

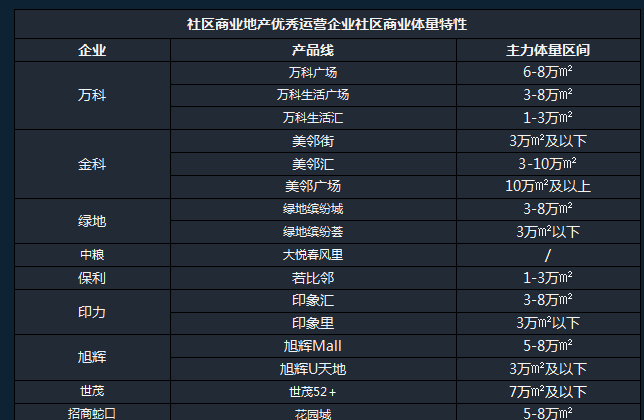

④万科、金科、印力等企业社区型购物中心以3-8万㎡为主,邻里中心以1-3万㎡为主

从优秀运营企业社区商业产品线的体量来看:

商业体量需要与周边社区规模相匹配,要考虑周边流动规模、居住规模、商业分布等。

整体来看,社区型购物中心的主力体量区间在3-8万㎡,邻里中心的体量适当小一些。

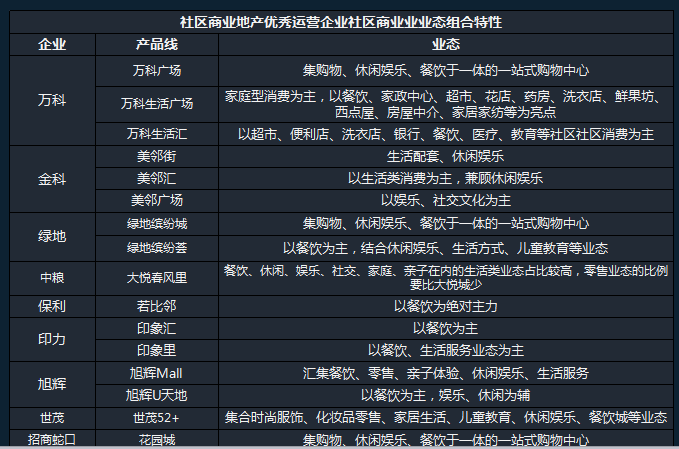

⑤万科、龙湖、金科等企业社区型购物中心以餐饮业态为主

从优秀运营企业社区商业产品线的业态组合来看:

邻里中心基本在商业与服务之间寻求平衡;

社区型购物中心基本以生活消费(餐饮)为主,集合购物与休闲娱乐。

二、中国社区商业发展特性分析

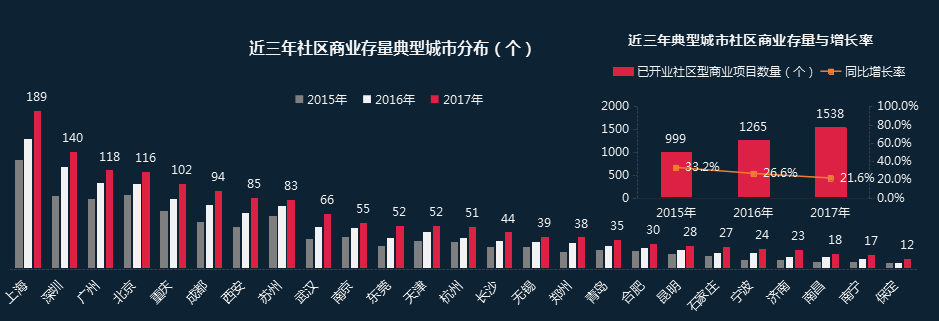

1、社区商业存量:近三年社区商业存量增长率整体呈逐年下降趋势

据赢商大数据中心监测,近三年社区商业存量增长率整体呈逐年下降趋势。

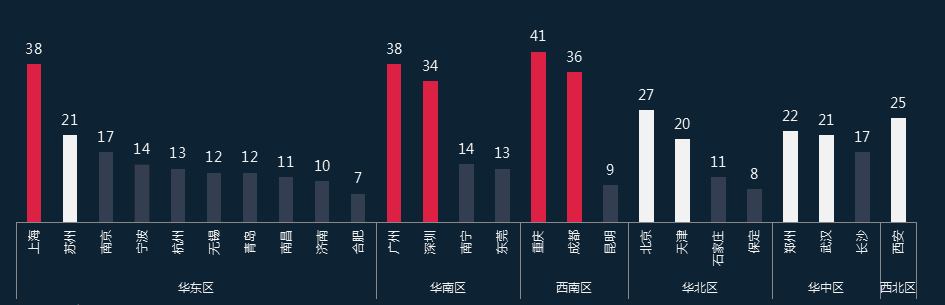

其中,截至2017底,上海、深圳、北京、广州、重庆社区商业存量达100个以上,这类城市社区商业消费成为核心商圈的有力补充和延伸,社区消费行为向聚集、超半径、高档次发展。

成都、西安、苏州、武汉、南京、东莞、天津、杭州社区商业存量在51-94个区间;这类城市社区商业“过渡型”明显,社区消费行为随之出现了“满足型”、“社交型”、“替代型”等不同类型,消费深度随服务与产品的供应深度同向发展。

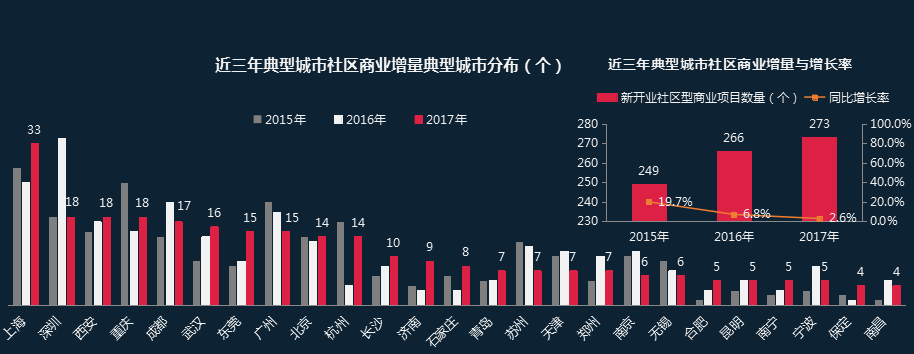

2、社区商业增量:2017年社区商业增量增长率仅为2.6%

据赢商大数据中心监测,近三年社区商业增量增长率整体亦呈逐年下降趋势,2017年增幅仅为2.6%。

其中,西安、武汉、东莞、长沙、青岛、合肥、南宁社区商业增量整体呈逐年上涨趋势;广州、苏州、无锡社区商业增量整体呈逐年下降趋势。

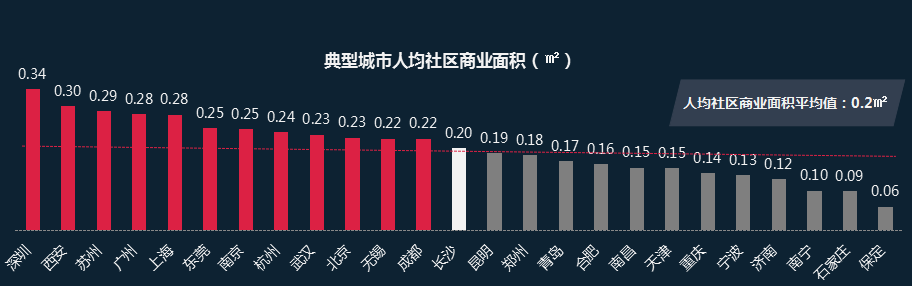

3、人均社区商业面积:昆明、郑州、青岛、合肥、南昌、天津、重庆、宁波、济南、南宁、石家庄、保定社区商业相对具有较大发展空间

据赢商大数据中心监测,25个典型城市人均社区商业面积平均值为0.2㎡。其中,深圳、西安、苏州、广州、上海、东莞、南京、杭州、武汉、北京、无锡、成都12大城市人均社区商业面积超过平均水平,竞争相对激烈,未来社区商业生存空间预计将收窄。

昆明、郑州、青岛、合肥、南昌、天津、重庆、宁波、济南、南宁、石家庄、保定人均社区商业面积在平均水平以下,社区商业具有较大的发展空间。

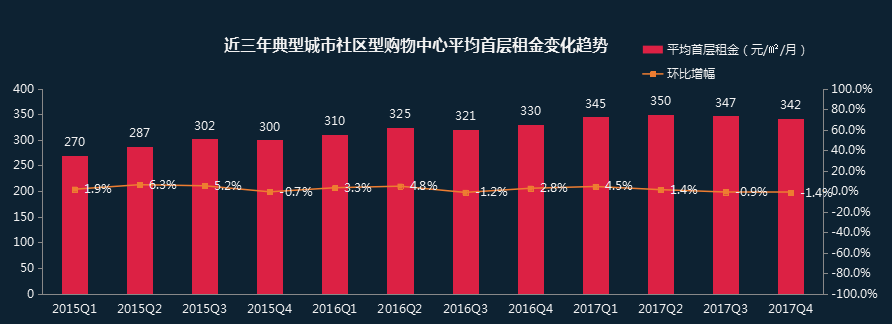

4、社区商业平均首层租金:整体处于上行通道

据赢商大数据中心监测,2015年一季度至2017年四季度,典型城市社区型购物中心平均首层租金在270-350元/㎡/月区间,环比平均增幅2.2%,整体处于上行通道。

未来,在“美好生活”风口下,社区商业租金预计将持续走高。

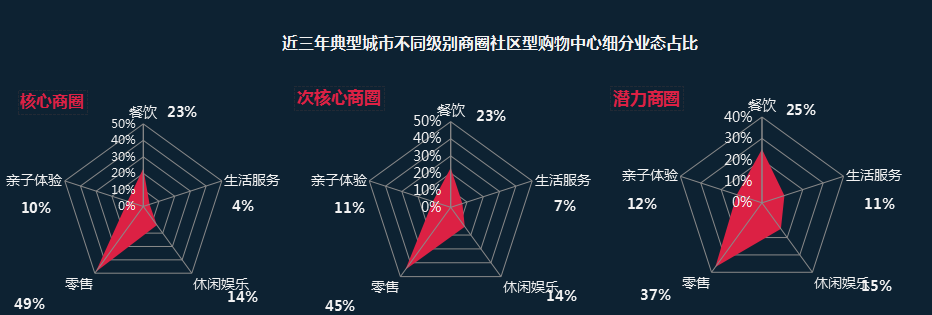

5、社区商业业态配比:“商圈级别越高,零售业态占比越高,体验业态占比越低”

据赢商大数据中心监测,社区型购物中心业态配比整体呈“商圈级别越高,零售占比越高,体验业态占比越低”特性;

核心商圈消费力高,后期可持续经营势能强劲,更青睐以零售业态提振租金以及资产价值表现;

次核心商圈、潜力商圈则更依赖体验业态吸引人气,缩短市场培育期。

6、社区商业业态创新:

①休闲娱乐、亲子体验业态成创新主力,生活服务发展潜力大

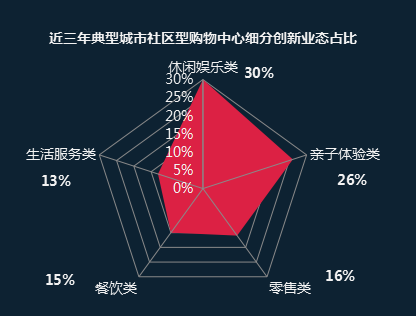

?从社区型购物中心细分创新业态来看,休闲娱乐类为创新主力,占比30%;一方面,娱乐业态能有效去化,快速积攒人气;另一方面,高科技的发展,助推休闲娱乐业态更迭加速,新兴业态层出不穷。

?随着二胎政策的全面放开以及适龄教育投入的加大,“熊孩子经济”势能爆发,亲子创新业态占比有追赶休闲娱乐之势。

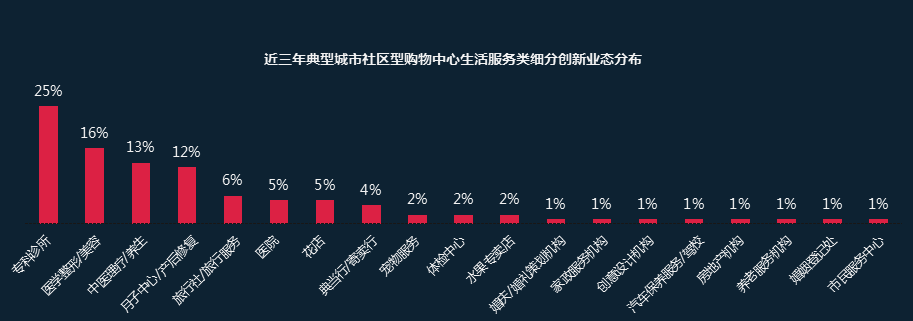

?生活服务创新业态占比直追零售、餐饮,新一轮创新浪潮下,消费者对服务的高要求,推动综合医院、专科诊所、萌宠体验馆等服务业态成为社区商业打造“高品质生活场景”的新鲜血液,未来服务提升将成社区商业吸客、留客、黏客的有效手段。

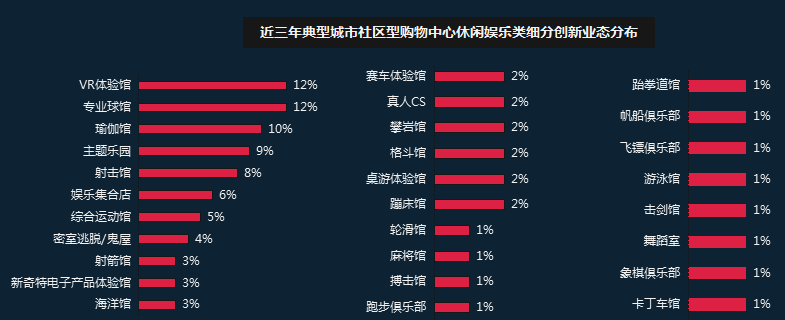

②新娱乐

新科技的出现使娱乐业态迎来大洗牌,参与感较强的运动馆、采用高科技的主题乐园与体验馆,成为社区型购物中心乐于招揽的主要业态。一方面,娱乐业态在社区型购物中心的更迭频率与速度越来越快,如赛车场、马术训练等另类娱乐纷纷挺进购物中心;另一方面,购物中心对娱乐业态的调整明显提速,部分娱乐业态的租约从过去的15年缩短至3-4年。

同时区型购物中心新兴娱乐业态朝着“娱乐+”的复合业态方向靠拢,趣味性和体验性强,结合高科技、大数据、社交,运用VR、AR、MR、虚拟投影等元素,打造沉浸式、交互式的逼真体验,拥有优质内容和前沿科技的娱乐体验,未来将是娱乐新兴品牌主要诞生领域。

③社区商业业态创新:新亲子

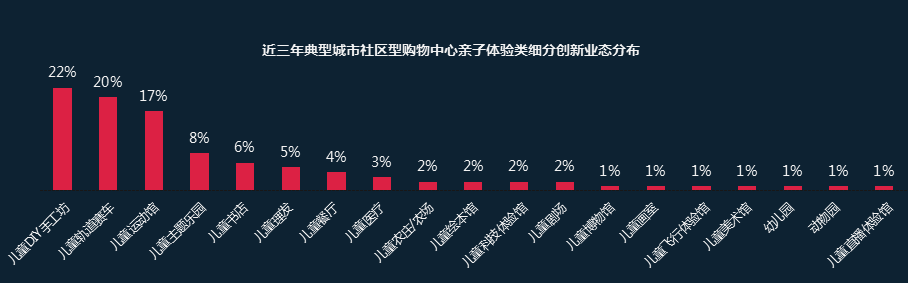

最早因“全面二孩”政策出生的儿童将在2019年达到入学年龄,2019年至2021年间,新增的学前教育适龄儿童数量将呈现首个“峰值”,一切围绕亲子的体验消费正在成为新“刚需”。

据赢商大数据中心监测,社区型购物中心亲子体验业态创新呈现出“大融合”趋势,不再局限于单一业态,而是将儿童游乐、早教、书店、摄影、剧场、餐饮、医疗等多元业态跨界组合,打造一站式亲子生活馆,重构消费内容,以创意解决同质化问题,同时大大提升盈利能力。

对社区型购物中心而言,向大数据运用、社群营销等方面发力,打造完整家庭消费产业链,成为亲子体验业态升级的突破口。比如:延伸更多附加服务,如妈妈课堂、精致下午茶、美甲等,在消解家长疲劳和无聊的同时,延长了停留时间,实现空间附加值的最大化。

④社区商业业态创新:新服务

在新一轮的社区商业热潮中,专科诊所、综合医院、宠物店、月子中心、医美机构、婚礼策划等新型服务业态备受追捧,成为社区型购物中心打造“一站式生活场景”的关键角色。

未来,“居民服务”或将成为社区型购物中心新宠。例如市民服务中心、婚姻登记处等纳入,孵化生活服务领域“美好生活新物种”,形成新的业态增长动能。

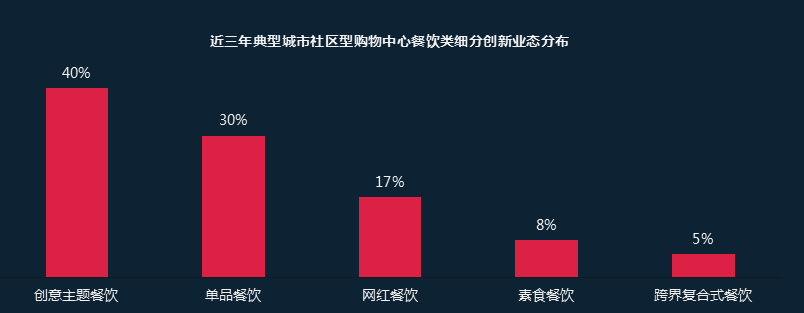

⑤社区商业业态创新:新餐饮

从细分餐饮业态创新来看,创意主题餐厅融合多种元素,将餐厅与酒吧、花艺、影视作品等相结合,不仅营造出各异的场景氛围、创意菜品,还加入与主题相关的活动,提升营收;单品餐饮、网红餐饮借助互联网,实现快速复制,与当下餐饮 “零售化”、“快时尚化”趋势相契合,关注度持续走高;素食餐饮契合当下健康消费潮流,市场份额逐渐扩增;跨界复合式餐饮以多业态、多品类、多业种集合,创造出成倍的多元化体验。

新兴餐饮业态强化“新鲜效应”,为社区型购物中心 “千篇一律”的餐饮组合带来革新思路,未来将成为实体商业最重要的“流量入口” 之一。

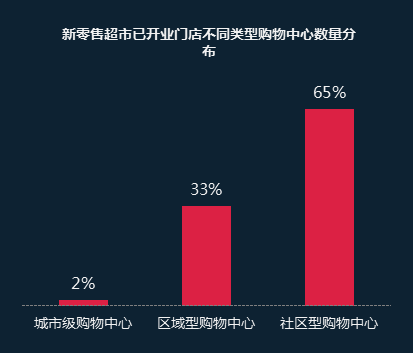

⑥新零售超市

据赢商大数据中心监测,截止2018年7月底,以盒马鲜生、超级物种为代表的新零售超市布局主攻社区型购物中心,门店数量占比高达65%;其中,盒马鲜生近60%的门店、超级物种近30%的门店布局社区型购物中心。

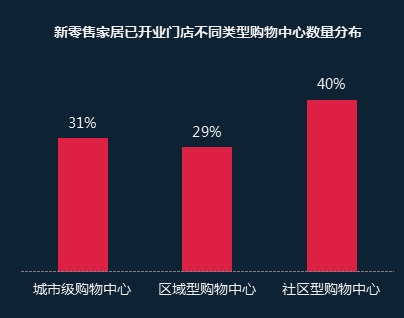

⑦新零售家居

据赢商大数据中心监测,截止2018年7月底,以NOME、智蜂巢为代表的新零售家居社区型门店数量占比达40%。

当下,新一代年轻群体正逐渐成为消费主力军,消费观念的升级和改变促使家居消费由低频向高频转变。尤其是在一线城市,大量80、90后年轻人选择在城市独自生活,这些群体的消费特征大体表现为少量、高频、高质,偏向选择符合自己生活风格和喜好的产品,由此也催生了小米有品、淘宝心选、苏宁极物、有生品见、NOME等一批家居新零售品牌的诞生。

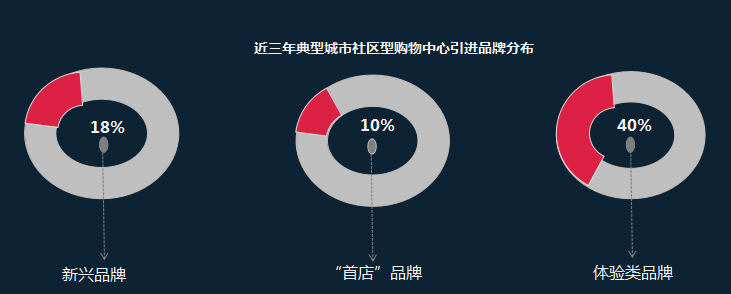

⑧“新兴体验类”品牌成为新流量入口

25个典型城市社区型购物中心引进的品牌中,新兴品牌占比18%;“首店”品牌占比10%;体验类品牌占比40%;

“以内容提升竞争力”的背景下,社区型购物中心更倾向于引进“新兴体验类品牌”,以实现差异化竞争。

⑨“新兴生活方式场景”居主流

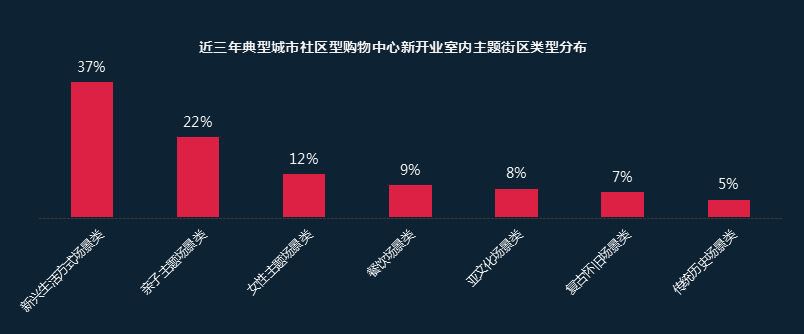

据赢商大数中心监测,近三年社区型购物中心新开业的室内主题街区中,新兴生活方式场景类主题街区数量最多。同时,主流的亲子、女性、餐饮主题场景以及面向95/00后的新型亚文化场景等,也正成为社区型购物中心室内主题街区的主攻方向。

7、社区商业营销创新:

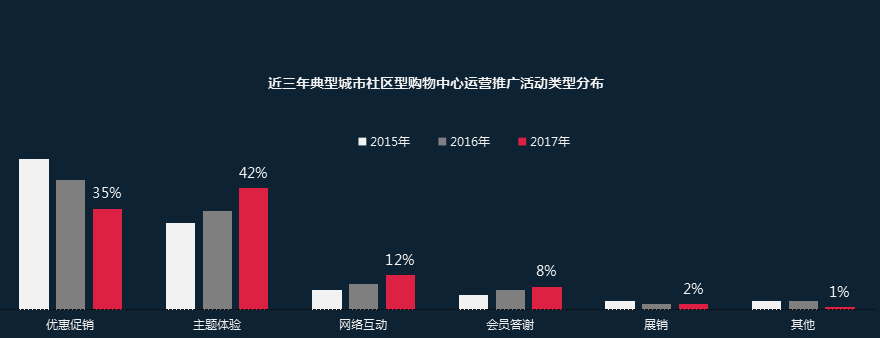

①“体验内容交互化”

从近三年社区型购物中心运营推广活动类型变化来看,随着消费升级,简单粗暴的优惠促销逐渐不可行,而通过对主题的具象挖掘、把商品作为“道具”、把服务作为“舞台”、把环境作为“布景”、引领美好生活方式的主题体验逐渐成为购物中心运营推广主流。

从感官感受的场景化,到体验过程的故事化,再到体验内容的交互化,面对消费者观念的转变,社区商业的营销法则也在不断变化。

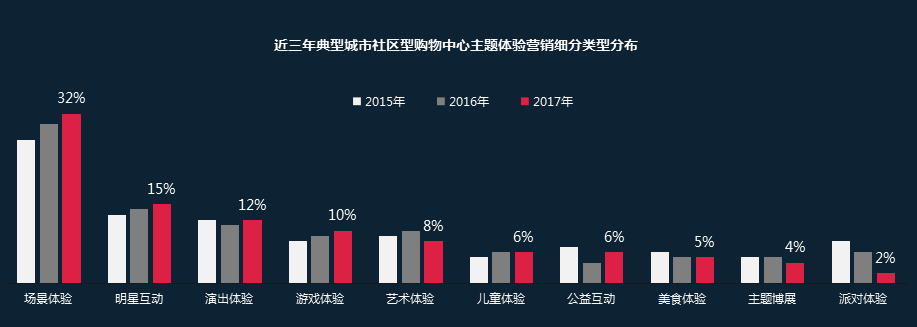

②服务产品化、场景体验化

从近三年社区型购物中心的主题体验营销细分类型来看,场景体验营销占比最高,场景为购物中心最重要的流量入口。

随着消费理念的升级,需求个性化、服务产品化、场景体验化成为了新零售时代社区型购物中心发展的核心要素。未来,随着 “体验式消费”热度的持续升高,“场景体验x商业”的营销组合模式将成为社区商业聚客的新型“杀手锏”。

8、社区商业开发模式创新:“亲子mall”

据赢商大数据中心监测,近三年主题型购物中心数量年均增长率为2%-3%。而在消费细分化、社群化背景下,社区型购物中心生意经从“流量思维”向“超级客户思维”转变,即主题定位围绕某类主力客群做规划设计、业态组合、品牌落位、营销创新等一系列运营管理动作。

“得社群者得天下”,“亲子mall”这类更为细分的主题定位,反映了当下社区商业针对不同细分社群进行创新尝试与良性互动。

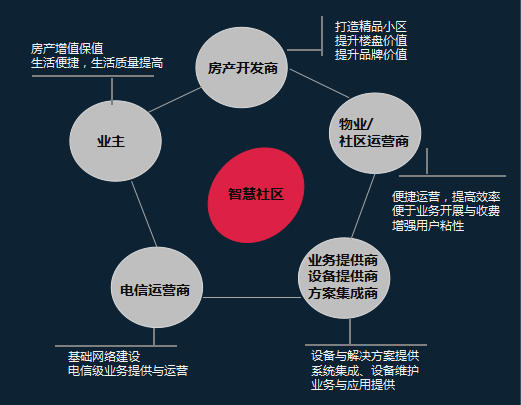

9、社区商业运营模式创新:“智慧社区”

将“智慧城市”概念引入了社区,以社区群众的幸福感为出发点,通过打造智慧社区为社区百姓提供便利,从而加快和谐社区建设,推动区域社会进步。基于物联网、云计算等高新技术的“智慧社区”是“智慧城市”的一个“细胞”,它将是一个以人为本的智能管理系统,有望使人们的工作和生活更加便捷、舒适、高效。

三、未来中国社区商业发展新趋势预测

1、供给端:未来三年华东、华南、西南社区商业新增供应量较大;重庆赶超北上广深

据赢商大数据中心监测,未来三年华东、华南、西南社区商业新增供应量较大。

上海、广州、深圳、重庆、成都预计开业社区型商业项目数量均达30以上。其中,重庆社区商业增量最为明显,赶超北上广深。

此外,苏州、天津、郑州、武汉、西安城市化进程加快,为社区商业扩围提供了较大发展空间。

2、场所端:向“场景体验”、“社群空间”、“颜值经济”进阶

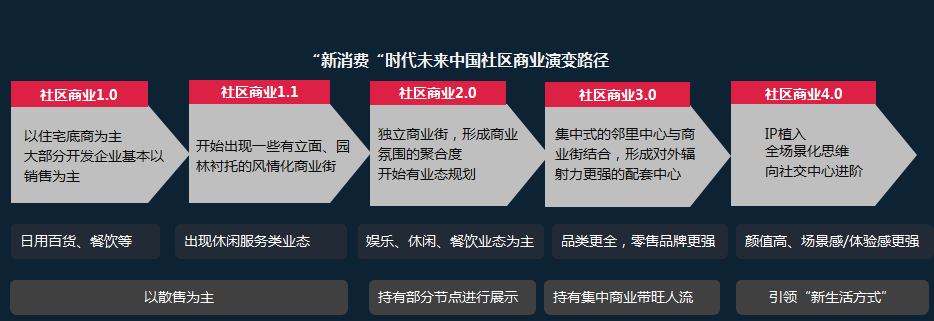

商业地产从2017年起进入轻资产与技术输出、标准化与特色化并举时代。全国性商业大集团逐渐成形,区域级商业集团积极布点,增量商业转为存量盘活。在此背景下,深挖细分客群消费需求,打造更为聚焦的主题型、场景式社区商业成为新趋势。

近年来,“体验场景”、“社群空间”、“颜值经济”成为社区商业制胜关键。最新数据显示,具有“场景化思维”的社区型购物中心,自身盈利水平提升较快,且较容易获得资本关注。

3、资本端:社区商业资产证券化大有所为

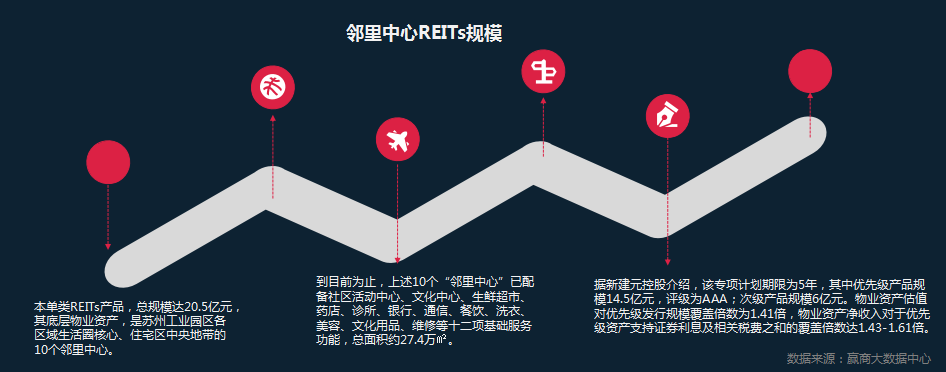

2017年12月7日,“中联东吴-新建元邻里中心资产支持专项计划”(下称“邻里中心REITs”)在上交所获批,这是国内首单社区商业类REITs。这意味着,曾被行业誉为“最难啃的骨头”的社区商业资产证券化终于“松动”,这无疑给投身社区商业的企业注入“强心剂”。

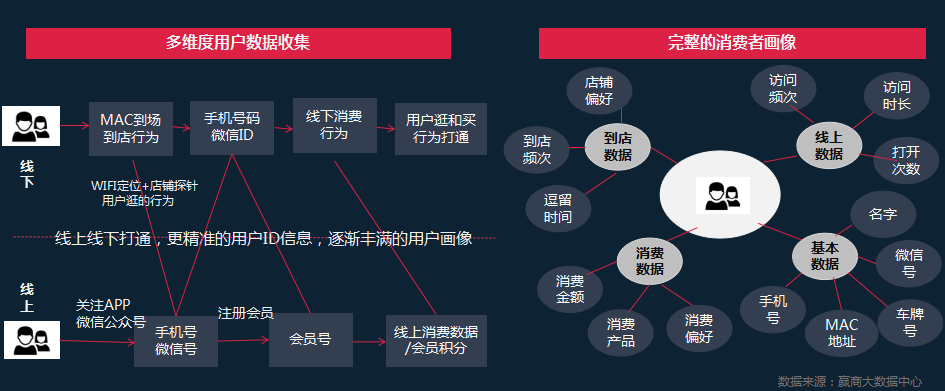

4、技术端:大数据、新技术赋能社区商业运营创新,提升差异化竞争力

随着新技术与新媒体手段的深化应用、用户数据的深度挖掘、线上线下的加剧融合、跨界合作更加普遍。

未来大数据将有望成为社区商业地产领域革新的核心力量,通过场所端、品牌端、消费端、企业端、市场端的新链接,构建具有独特生态系统的社区商业环境,助力优质社区商业项目获得更大的想象空间。

备注:本文报告由赢商网大数据中心樊琼撰写