北京郊区购物中心越开越多 它们如何成为线下“聚宝盆”?

核心导读:

1.为什么远离市中心的大型购物中心越开越多?

2.郊区购物中心如何成为线下“聚宝盆”?

3.近郊购物中心的发展趋势,与城市变迁有哪些相关?

北京,四环外的大型购物中心正在越来越多。

从近郊到城六区的边界,分布着龙湖、万达、华联等综合商业体。百度地图2016年发布的《北京市购物中心报告》中指出,在监测的163家调研对象中,尽管绝大多数购物中心分布在四环以内,但五环外因面积较大,购物中心数量占比也达到了28%。

图片来源:百度慧眼

1、购物中心“郊区化”

2015年北京市统计局、国家统计局北京调查总队联合发布的北京人口调查报告显示,北京人口分布呈现由二、三环内向四环外聚集的特点,五环外常住人口达1097.9万人,占全市的51%。外来常住人口向外拓展聚集的特点更加突出,其中有65%的外来常住人口住在四环至六环间。

随着人口郊区化的,是京郊大型购物中心的相继建立。

《零售老板内参》APP(微信ID:lslb168)发现,2014年之后,龙湖天街、万达广场等连锁购物中心品牌在郊区进入快速拓展阶段。

这些北京近郊地区的大型购物中心具有某种共性:

面积大。这部分区域的购物中心以区域型为主,面积通常大于10万平方米,上述表格内的代表性购物中心平均面积更是达到了20万平方米。作为对比,位于城市核心区的西单大悦城和王府井百货面积分别为10万平方米和3.9万平方米。

布局沿交通干线伸展。四环外购物中心主要沿高速路、地铁线路或城市主路分布。

这种区位的共性除了受北京公共交通(地铁、公交线路)外延影响,与北京市汽车保有量的持续增加也密不可分。据公安部数据显示,截至2017年底,北京市汽车保有量已达564万辆,居全国第一。

与城市核心地带的购物中心不同,四环外道路更加宽阔,楼宇之间距离更加开阔,步行成本变大。加之购物中心常位于城市主干道,交通便利,车位充足,车轮上的便利在这里得到更充分的体现。

复合业态属性更强。由于拥有更大的面积和开放式空间,这类购物中心往往对于亲子互动、室内运动项目、超市、书店、家居卖场等空间需求更高的项目包容性更强,也利于开展主题活动和展览,以丰富购物中心的文化娱乐属性。此外,此类购物中心相对来说环境更为独立,在整体动线设计上相比更为通透,也能带来更好的消费者体验。

除了人口的流动,政策对于商业地产的调控也是促使购物中心郊区化的因素之一。

今年9月发布的《北京市新增产业的禁止和限制目录》(2018年版)中标明,中心城区关于零售业范围内,东、西、北四环和南三环路以内,禁止新建建筑面积在1万平方米以上的商业设施;中心城区关于批发业范围内,东城区、西城区禁止新建和扩建;朝阳区、海淀区、丰台区、石景山区禁止新建建筑面积在1万平米以上的商业设施。

这意味着即便是小型也有几万平米的购物中心今后在城六区不会再有新的增长点,只能在现有存量上进行改造升级。

2、为什么郊区购物中心能够成为吸金之地?

当线上流量红利期消退,在新零售的浪潮之下,实体零售步入革新的快车道。当实体消费体验、渠道和性价比逐步优化,消费者开始重归线下。

对于外迁的城市居民而言,由于渠道的丰富,走到线下的目的不再只是购物,而是享受就近的节假日休闲计划,以体验感和精神满足为核心,“买买买”则成了附加部分。

经过业态快速迭代的新一代购物中心正巧能够满足这样的“休闲计划需求”,过去作为常见主力店形态的传统百货逐步退出。购物中心不再拘泥于超大面积的几家主力店来确定路线,而传统业态中次主力店在整体营收和商业体调性中的作用进一步凸显。

作为案例,位于东五环外,临近朝阳区界的龙湖长楹天街(下文称“长楹天街”)的业态调整就值得了解一下。

长楹天街2014年开业,开业之初作为主力店引入了百盛百货。而两年后的2017年5月,由于经营不善,长楹天街与百盛百货达成解约协议,原百盛区域由龙湖长楹天街自主招商经营,引入75家升级品牌的新空间“花间享”于2018年6月30日重新开业。

调整前,长楹天街东西两区共有4家主力店,分别是永辉Bravo超市、全明星滑冰俱乐部、卢米埃IMAX影城以及百盛百货,西区仅百盛一家。调整后引入了全华北首家乐高探索中心;北京首家新零售智慧门店Ink+Ivy;北京第一家海澜之家生活馆海澜home等品牌,针对新兴中产家庭客群提供了更丰富的消费场景。

此外,西区新开放的中庭区域可以进行演出、展览等活动,国庆期间还举办了北京国际设计周影像特展。花间享引入西西弗书店后,长楹天街也成为北京唯一同时拥有三家书店空间的购物中心。

实际上,目前购物中心的客群画像中,最为主力的是两类人群,一是以家庭为单位的消费群体,二是偏年轻和时尚的消费群体。针对以上两种人群的休闲计划来说,如何提高购物中心的层次感和业态丰富程度至关重要。近年来我们不难发现,购物中心对于母婴、亲子、教育类业态的比重正在逐步增加,文娱、体验类消费以及第三空间形式的入驻率也在提升,而零售业态尤其是鞋服类,则向着多品牌、小门店、快速更新的方向发展。

不同购物中心对于场景打造的追求也愈发强烈,近年来同质化严重的“主题街区”风潮,在近郊购物中心的身上也有相应体现。位于北京东北部的华润五彩城便在商场内打造了文创体验街区——廊桥市集,采用木饰+绿植搭建仿自然环境。

此外,IP主题展、线下市集、同其他文娱业态组合的宣发、推广活动也正在成为购物中心变身休闲娱乐中心的强有力工具。

还有一点需要提到的是,购物中心周边常与写字楼业态相辅相成。随着城市核心区域的成本攀升,居民外流,基础设施包括本文阐述的购物中心、办公中心也将逐渐随之外迁。

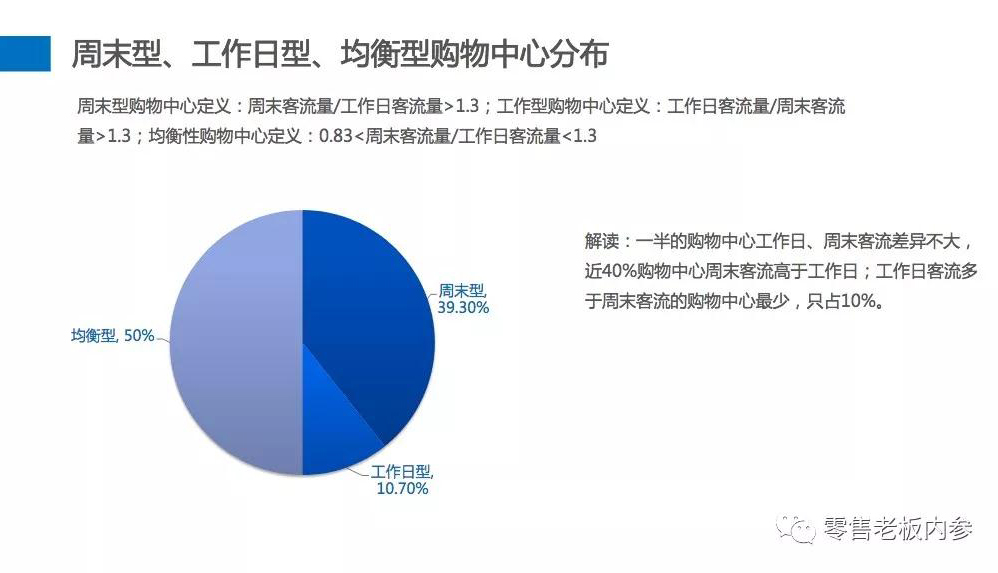

百度地图发布的报告指出,2016年北京四环外购物中心依然以周末型(周末客流量/工作日客流量>1.3)为主;均衡型(1.3>周末客流量/工作日客流量>0.83)购物中心则多位于四环以内。但随着以上趋势,未来近郊购物中心将会向均衡型靠拢。

图片来源:百度慧眼

3、近郊购物中心——大城市社会变迁的排头兵

购物中心的郊区化、交通枢纽化、以及业态复合化是大城市社会变迁中的典型现象,早在70年代,美国购物中心就出现了以上几种趋势。

但在美国购物中心郊区化的进程中,城市核心商业区的吸引力受到严重挑战,不得不通过业态升级改造甚至于立法等手段与郊区商业体进行对抗。然而随着人口郊区化的趋势,城市零售商业重心还是逐渐转向郊区。

中国城市化的进程却不尽然如此。类似北京在城市基础规划上就是由内向外的环形设置,核心城区承接经济、政治、文化、医疗、交通、旅游等多种职能,而这些并非郊区购物中心可以解决的问题。加之北京工作日由郊区向城区的潮汐现象十分明显,市区购物中心在工作日的竞争优势仍然显著。

归根结底,还是在社会消费力增长的前提下,伴随着城市扩张,基础设施也进行了迁移。而购物中心在自身进化过程中,通过定位、业态组合等不断调整,力图增加消费者的逗留时间,通过组合服务和消费品来增强销售能力。

近郊的购物中心,则在精神文化供需极不平衡的地区为人们提供了新选项——集购物、休闲、餐饮、娱乐等多功能于一体,无论你是一个人随便逛逛,还是和朋友一起聚会,或是带着家人孩子一起放松,总能在这个几十万平的商业综合体中找到一方天地。

即使你是个死宅,近郊购物中心的存在依然是重大利好消息,毕竟这年头,谁还不能送个外卖呢?