苏宁智慧零售密码

编者按:2018年,新商业浪潮下,时代在变化,商业的变化也愈加迅速。

进入“美好生活”新时代,我们必须洞察商业新趋势。因为传统和创新之间有着鸿沟需要跨越,商业与各行各业更需要建立完美的连接。

2018观点商业年会即将到来之际,放眼全国商业版图,选择一系列代表性商业地产发展商、运营商、零售商和品牌商等,作为观察、分析和研究的标杆,希望以此为契机,呈现商业语境下的企业变革、创新大图景。

观点指数 “苏宁”或许已经不是你当初所知道的苏宁。

2018年,苏宁易购完成了它这五年来的第二次更名,中间夹杂着关于转型欢呼声。

苏宁控股集团董事长张近东在2018年度工作规划与部署会议中直言,今年是智慧零售全面爆发的最好时机。

自1990 年,苏宁在南京开设了第一家空调专营店,由此开始了电商、零售以及综合业态的进阶之路。

从苏宁云商向苏宁易购转变背后,折射出一部商业进化史,意味着经历了多年互联网艰难转型,双线融合的智慧零售模式全面成型,也代表着零售业的进化。

今年1月份,苏宁升级六大产业形成大零售生态圈,涵括了易购、物流、金融、科技、置业、文创、体育、投资八大产业。

而我们只撕开其中一角,试图窥探在这个大零售生态圈背后,隐藏着的庞大商业帝国。

二度更名与五年转型

苏宁的每一次改名,都是企业战略改变的折射。

早在2013年3月的时候,苏宁就曾经更改过一次名称。那一次,苏宁把“苏宁电器”变更为“苏宁云商”。

苏宁当时表示,随着企业经营形态的变化,公司名称也需要与企业未来的经营范围和商业模式相适应,故决定对公司名称及证券简称进行变更。

这个万金油般的改名理由,如今看来仍旧适用,但实际上并不简单。

有人认为,2013年时苏宁电器更名苏宁云商并无实质意义,认为就跟“每年把工牌换一下一样”。但苏宁其实说得很清楚:“苏宁的云服务模式进一步深化,逐步探索出线上线下多渠道融合、全品类经营、开放平台服务的业务形态,未来苏宁的发展将转变为‘店商+电商+零售服务商’的全新‘云商’模式。”

换言之,折射出的是苏宁准备将自己打造成一家彻头彻尾的互联网公司。

对于彼时的苏宁来说,2012年显得有点艰难。此前数年间,苏宁电器都保持着营业收入和营业利润的稳步上升。但是2012年却十分不同,虽然营业收入仍旧在持续上升,但利润却减少了53%。

苏宁急于寻找新的利润增长点。

或许有人注意到了,苏宁在改名中将“电器”去掉了,紧接着开始“去家电化”的进程,将经营战略改为了“全渠道零售”。

在经营战略做了更改后,虽然再难回到2011年时的盛况,但苏宁的利润开始重新缓慢提升。

即便如此,在2016年年报中,与2015年相比,苏宁净利润再次出现下滑。

以苏宁的竞争对手京东为对比,二者营收增速的分水岭是2012年,经过四年的艰苦转型,苏宁的营收增速在2017年重新回到20%以上。

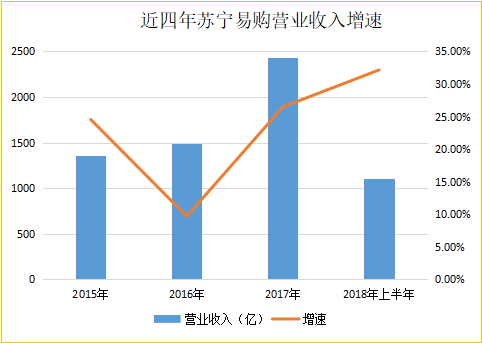

从下图可以看出,在2016年之后,苏宁易购迎来了快速增长期。苏宁易购2015年营收1356亿元,同比增24.56%;2016年营收1486亿元,同比增9.69%;2017年营收2433亿元,同比增26.48%,2018年上半年营收同比增长32.16%。

数据来源:苏宁易购年报

显然,在更名为苏宁云商的五年间,苏宁的互联网转型之路艰难而惊险。

与苏宁云商的定位相比,苏宁易购更符合当前的市场趋势。

从2011年苏宁易购上线,到2018年1月全面更名苏宁易购,业内人士认为,苏宁云商向苏宁易购的转变,意味着苏宁多年的互联网转型已现成效,双线融合的智慧零售模式全面成型与凸显,这条也代表着零售业未来进化的路。

智慧零售密码

2016年马云首次提出新零售的概念,苏宁则致力于打造智慧零售。

“企业间的竞争,表面看是单个企业的竞争,背后实际上是大生态系统的对垒,这是行业的趋势。”苏宁控股集团董事长张近东在2018年度工作规划与部署会议中曾直言,零售最终比的是生态圈的竞争,而他相信2018年是苏宁智慧零售全面爆发的最好时机。

苏宁对零售的思考,认为传统的商业是“位置”的思维,这个位置决定自然客流,同时传统零售高额的引流成本,这就是传统的商业。

值得一提的是,苏宁智慧产品的零售集群,除了布局全国的苏宁广场和苏宁易购广场,还有服务最后一公里的苏宁小店。

这个2018年才刚刚开始起步的苏宁小店业务,布局速度十分惊人。据了解,本年度苏宁将增开1500家苏宁小店。

观点地产新媒体翻查资料了解到,苏宁推出“供应链+小店”互为支撑模式,所有苏宁小店将依托苏宁供应链体系发展,比如生鲜占比约三成,大快消的供应链更是打通线上线下的采购体系结合区域采购模式并进。

而苏宁易购目前打造的产品的苏宁云,是在原有的苏宁电器基础上进行升级改造,主要经营的是家电、3C和一些家居生活、家居建材、金融服务、影印文化、餐饮等配套设施。

不得不提的是,苏宁全面转型智慧零售基石的“零售云”项目,能够全链路监控采购、工厂确认、排产、物流、入库等环节;并感知用户消费习惯,预测消费趋势,实现C2B反向定制,面向上游供应商、中游分销商、下游消费者以及传统零售企业,提供全方位、一站式的云资源和云服务解决方案,为智慧零售全面爆发布道。

另外,苏宁的线下零售门店还有母婴商品、苏宁体育、汽车超市、零售云、苏宁影城、苏鲜生、苏宁极物等。

随着品质消费时代的带来,消费者对于购物体验、售后服务的要求也越来越高,随着新零售、O2O模式的不断探索和发展,线下体验也越发重要,互动化场景营销也逐渐增多,企业越来越重视提升用户粘性和用户体验。

整体来看,这一发展趋势和苏宁互联网转型后“线上线下双融合”的策略不谋而合。

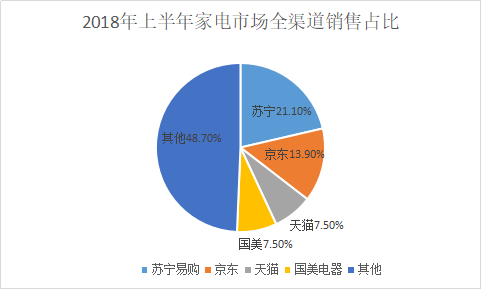

报告显示,2018年上半年,中国家电市场全渠道销售规模达到4213亿,其中家电线上市场规模达到1409亿元,同比增长32.8%;线下市场规模达到2804亿元,同比增长0.9%。

凭借强大的供应链背书和双线渠道优势,苏宁以21.1%的销售份额领跑全渠道,并以17%的市场份额取得了线下市场的第一位置。

数据来源:2018年中国家电行业半年度报告

据苏宁易购日前发布的2018年上半年业绩快报显示,截止6月30日,苏宁易购合计拥有4813家自营店门店,苏宁易购零售云加盟店765家,这一数字在苏宁8月8日召开的零售云合作伙伴大会上,宣布已超过1010家,线上线下融合模式初具规模效应。

显然,苏宁不仅在未来家电渠道市场需要掌控线上和线下两个维度,而且通过线上引流、线下服务的O2O模式下抢得先机。

合作与模式输出

规模是抢占市场的最好条件,对于规模,苏宁显然是有野心的。

在张近东的规划里,到2018年新开5000家互联网店。在苏宁易购2017年半年报中,全国拥有自营店面3645家。而到了2018年上半年,数量达到了4747家。

数据来源:苏宁易购2018年半年报

苏宁表示,正通过租、建、购、并等多种形式,快速拓展与获取符合经营的物业。而从2017年以来,与大型地产商合作是苏宁扩张最有效的方式之一。

2017年,以200亿入股恒大就是苏宁布局最重要的一环。

恒大作为国内最大的房地产开发商之一,拥有大量住宅与商业物业,可以加速苏宁小店进入生活小区,以及苏宁生活广场店进驻大型社区场景。

三年前苏宁与万达达成合作,将苏宁云店开进万达广场,现在牵手恒大地产,张近东的商业扩张思路如出一辙。

这一方面反映了未来融合了电商基因的线下商业对消费者体验的重要性,另一方面也体现出大型商业地产商手握的重资产在不断升值,成为线上线下零售商争抢的对象。万达与恒大的差异性为零售商提供了更多元的场景选择。

与房企合作的模式,在2018年表现得更加淋漓尽致。

据观点地产新媒体粗略统计,2018年苏宁分别与金科、旭辉、和昌等房企签署了合作协议,在零售、投资、金融、采购等领域开展深入合作。

在张近东的规划中,苏宁置业要成为苏宁线下最大的商业连锁商,成为苏宁最优秀的不动产持有与管理平台。

事实上,苏宁置业在近年来的地产市场上表现并不尽如人意。作为南京本土较大的地产商,其负责地产业务的苏宁置业,住宅部分大多集中在南京及长三角周边城市,在外地项目也多以商业项目为主。

苏宁置业主要还是做智慧零售为主导的地产开发,并没有做过多的住宅地产开发,目前主要的产品是商业综合体。

随着外来房企不断在南京高价拿地,其地缘优势在不断丧失,土地市场上也鲜见其身影。而未能在住宅方面进行全国性布局,也对它目前全力铺排社区商业形成一定障碍。

苏宁与房企的跨界联姻,仍需验证用户价值的提升,一旦验证成功,规模化复制的潜力即将显现。

显然,资本联姻将在未来智慧零售中扮演重要角色,有望成为苏宁未来拓展社区商业的主要方式。