机会主义商场里的机会主义新面孔:首店、线下店、新品牌/业态等

有一些是持续变化的结果——它会进一步改变我们的生活;有一些是更不可控制力量对商业社会的干预,它使得市场参与者要不时调整自己的战略;更有一些,它来自于公司自身,当公司发展到一定规模,它如何与公众、消费者、公权力等环境因素调和。

有什么样的国家,就有什么样的企业。2018 年,商业世界一如既往变化很多。2018 年商业大事件,更多证实这一点。

上海南京东路世茂广场 5 楼的日食记体验店,COO 陈竹聿对着电脑上一张表格列项她要解决的问题:

“怎么减少面档吃面顾客的等待时间?出餐流程和标准如何制定?线下店员如何培训?非常琐碎。”

做美食短视频的日食记 2018 年 10 月开出第一家实体店,380 平米,前期投入 400 万,有水吧、面档、零售、活动空间 4 个区域,店长曾在无印良品工作,店员有的来自优衣库。

“今年组建的团队,全是新招的。”陈竹聿告诉《好奇心日报》,试营业一个多月来,零售这块碰到不少问题。比如说,这家店在大众点评上的分类依然是「小吃快餐」,但实际上用餐区只有 5 个座位。

同样的误会也发生在北京朝阳大悦城 B1 层 2018 年 6 月的新项目「伍台」——自媒体说它是“科幻版大食代,一次能吃 27 家”,而它自己的说法复杂得多:“跨界的内容型新商业”、“未来青年消费场”、“商场中流动的生活杂志”……

总面积 1400 平米,「伍台」所在位置原本是朝阳大悦城的亲子业态聚集区。现在,300 平米用作餐饮零售出租,入驻品牌多为京城网红,品牌的更新周期预计为 3-6 个月;剩下的面积是展厅、剧场、休闲区,在入口处,你能看到列有本周活动的海报。

朝阳大悦城总经理助理郑铮 3 年前就开始关注「伍台」的运营方伍德吃托克,一个在做美食市集的团队,理由是“现场活动和体验做得非常强”。这个空间还在剧烈变化中。据说 2019 年初还要改,拿出一小块地方,做“城市文化”。

“如果是商场的拥有者,应该很恨‘体验’这个词。但现在反过来,大家以此为荣。”2017 年,恒隆地产的董事长陈启宗在接受赢商网的采访时,曾对购物中心近年来的这股潮流如此评价。当时他认为,凡是主张体验的必然会以牺牲坪效为目的,即每平方米商场的销售额。

不过如今体验在 2018 年没有停止:5 月,陆家嘴集团的新商业综合体“晶耀前滩”宣布和体育平台“虎扑”达成合作,将一个 200 平米的空间交由后者运营;健身 APP Keep 在北京华贸中心、摩方购物中心开了健身房;公众号“一条” 9 月在上海三店同开;以及一批以体验为卖点的品牌旗舰店升级,代表项目是耐克在世茂广场 4 层楼的“上海 001”。

随着消费领域供需关系倒置,多年来同质化经营的实体零售的功能逐渐被电商取代,过去以奢侈品、快时尚为主力标配的商场急需一个 IP、一批新面孔。

新面孔首先要独特(“很红,但不是像大街小巷都看得到那种红”)、在一撮人中间很热门(无须多做介绍,销售保障)、自带流量(自备社交网络的营销预算)……还有一点通常不被提及,也就是陈启宗说的:“体验就是低租金的代名词。”

不止一家品牌在我们的采访中表示,它们过去一年的开店时间表因商场对新品牌的渴求而加快速度。

对这些商场新房客来说,开店的原因更加五花八门。正常的商业扩展、品牌旗舰店升级、线上收入遇到天花板、增加实体概念来融资、新投资人的催促、或单纯觉得实体店是一块转化率更高的广告牌……所有这些都可能指向迅速谈判、进场装修的决策,催生一个更宏大的扩展计划。

各取所需,一拍即合。

1.

新闻记者 Joan Didion 1979 年写道,美国的商场变成了“没有人生活但每个人都消费的城市”。今天,中国的购物中心更进一步,希望塑造自己为既可消费亦能生活的社区,无论是政府规划、开发商投资,还是地铁网络的铺建都在促成这一点。

唯一的问题是,商场已经太多了。

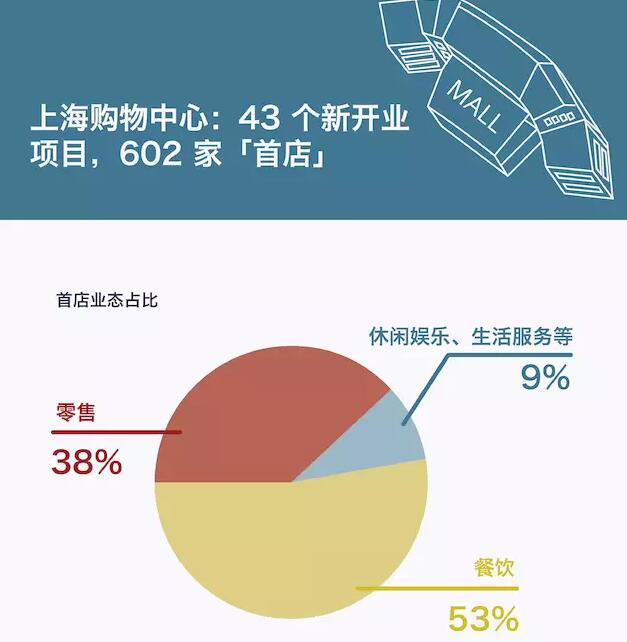

上海是全国购物中心业态发展最快的城市,拥有超过 230 家城市商业综合体。经过十年的发展,上海市人均零售面积从接近于东京,变成东京的 3 倍,商业面积与常住人口比例远超国际一般规律 (0.7~1.2) :1,达到 3.5 :1 。

过去三年,上海零售物业的新增供应仍以每年 20% 以上的速度增长;截至 11 月,2018 年上海新开业项目 43 个,存量改造项目 20 个,总建筑面积超过 290 万平方米。

要消化这么多商业面积,需要足够多的品牌入驻——商户还够用吗?成为 2018 年零售地产从业者的一个普遍担忧。

“传统主力店已经没那么多了。”RET 睿意德策略顾问总经理周长青表示,“现在传统的高端奢侈品,或相对标准的品牌会空出来,商场会做一些尝试性、试验性的招商。一部分是新的品牌,也有一部分打造成主题街区,比如大悦城的处理方式。还有一些空间甚至给到联合办公,或者文化区域。”

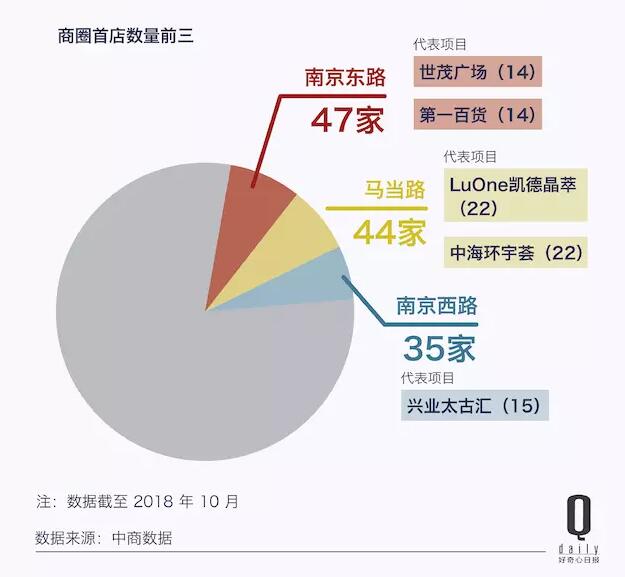

「首店」,这个越来越宽泛的概念成为今年许多商场项目宣传的关键词。中商数据在一份报告中指出上海 2018 年开了 602 家首店,“首店与新开业商场的数量与质量休戚相关。”

前所未有的旗舰店、新引进的国际品牌、互联网公司开线下店、大公司孵化的新品牌/业态……都能算首店。

11 月 26 日,上海南京西路商圈的兴业太古汇举办开业一周年庆典,同时揭幕商场 1 楼的新潮牌店 Champion,后者过去两年一直作为一个代购品牌活跃在淘宝。兴业太古汇首席执行官周莹说,她对 Champion “充满信心”,因为它是个“大家已经非常喜欢的品牌。”开业第一天,店铺门口围起了排队的一米线。

“兴业太古汇其实开业到现在有超过 40 家‘首店’。”周莹拿来举例的是 2017 年 12 月开业的星巴克烘焙工坊。

兴业太古汇这家 Champion 不是上海或中国“首店”。该品牌的中国代理方 2017 年 9 月先在杭州大厦开出第一家实体店,然后陆续进入深圳、西安、哈尔滨等城市,2018 年 4 月在 K11 开出上海首店,兴业太古汇是上海第三家。

国际品牌的零售拓展通常优先选择一线城市,Champion 是近两年的一个反例,这是租金和中国代理方掌握渠道交叉作用的结果。事实上,若按照兴业太古汇最早的规划,这个卖几百块运动衫的潮牌很可能根本进不来。

太古地产和香港兴业国际共同投资 170 亿人民币开发的这一项目位于上海南京西路商圈,是过去十年上海市中心最后一块大体量的商业用地,周边竞争剧烈。2014 年 9 月开始做商场规划的时候,原本设计的定位介于顶级奢侈的恒隆广场和轻奢的嘉里中心之间。

奢侈品、快时尚的巨大 LOGO 过去占据了购物中心首层主力店的位置。如今它们要么正在渠道下沉,要么对开店变得谨慎,而核心商圈的品牌容量原本就接近饱和。为了填满过去主力店所在的位置,新开业的商场不得不开始思考其他选择。

“从历史上看,我们以前在商场会开 3 家店,三叶草 1 家,adidas neo 1 家,adidas 运动表现 1 家。将来我们会把两个或三个品牌并在一起。”阿迪达斯零售拓展战略高级总监 James Grigsby 告诉《好奇心日报》,未来“一个商场里可能只有一家阿迪达斯店铺。这种情况下,平均门店的规模可能会从 100-120 平米变成 200-250 平米左右。”

11 月,阿迪达斯在上海南京东路的亚太品牌中心正式开业,亮点是巨大的电子游戏屏幕和运动体验区。步行街对面,是耐克开在世茂广场的全球旗舰店“上海 001 ”,以及另一家 Champion。

“运动品牌非常活跃,基本上可能成为所有新开项目中的亮点。”仲量联行研究部总监姚耀表示,从消费趋势来看,快时尚的扩展不如运动品牌。

只要运动品牌愿意在商场开巨资投入的旗舰店,就能拿到比传统体育用品楼层(通常是 4、5 楼)更好的首层位置。但世茂广场一楼沿街的 Champion 只是一家普通的零售店。

“K11 给到的位置(B1 层)相对合理一点。”一位前招商从业人士评论道,“从专业角度讲它是个运动潮牌,如果商场有潮流区域,应该放在潮流区域。而不是说因为它火,它就有特权。但现实的供需关系决定,它能开在南京东路的 1 楼。”

“现在的招商是你跟 Zara 拓店经理熟也没用了。”一位过去两年参与多个零售地产存量改造项目的从业者表示,“这是中国商业地产 30 年的黄金期粗放的 Ctrl C+Ctrl V 的发展模式带来的结果。”

李德明在铁狮门工作,负责晶耀前滩项目招商,他的感受大约有这几个阶段:2013 年后,奢侈品消费受“国八条”影响,商场开始明显增加互联网难以替代的餐饮业态;2015 年左右,社区型商场之间流行“亲子区”,加大娱乐休闲的比例;2017 下半年开始,一波所谓的体验店、互联网实体店开始涌现。

最终目的当然是吸引顾客,品牌得以存活,商场能长远地收取租金。和当年的快时尚乃至运动品牌不同的是,那些以各种各样明目进来的“首店”,并不意味着赚钱的店。一切组合都在实验的过程中。

曾连续 3 年登上中国内地购物中心租金收入首位的上海港汇恒隆广场,过去一年经历了近 30% 商业面积的大规模重整,约 100 个零售和餐饮品牌更新。两个显著的特点是运动品牌比例的加大,餐饮则换了客单价更高的网红品牌,比如 LadyM、北海道甜品 LeTao(中国首店)、原法租界人气街铺醉东 Oriental House。

世茂广场的调整思路则更接近于当下的“潮流”——更大的主力店(53% 的零售是各种大牌的旗舰店集合)、更多选择的餐饮(餐饮总面积缩减,但数量从 15 增加到 33 家)、以及单独划出 21% 的面积用于“体验业态”。

“希望开业后的人流量、交易量是之前的 2 倍。”世茂商投上海总经理肖涛在 6 月的招商成果发布会上说。

2.

2017 年下半年,日食记决定要做线下店,初步打算先做 1-3 个月的快闪店试水,先找到了业内据说最擅长联合 IP 的静安大悦城。“当时大悦城自己也在做定位的调整,它们的二次元街区还在招商。”陈竹聿说,因为那个位置不够好就决定放弃。

没过多久,上海核心区域的商场招商经理都上了门,但综合几个选择,只有世茂广场能提供合适的面积和租金条件。

“有的商场还会跟你聊到坪效的问题,‘你觉得你之后每个月能达到的销售收入有多少?’这个时候我就觉得,即使我跟他们谈对线下体验的设想,大家都不太可能 Match 到一起。如果你要以这个来衡量我的话,我没有办法告诉你将来一定会做到多少,因为我从来没开过线下店,我靠什么来判断我未来的销售呢?”

但商场的热情加速了日食记的计划,快闪店被略过,实体店直接开了起来。

陈竹聿现在对这家店有两个衡量指标,一个是硬性的营业额,另一个是店内活动举行的频次、人流/效果。

不久前,日食记邀请了 20 名粉丝到店内参与尚尼锅具赞助的一场直播,“同时推流给 B 站、淘宝和客户的天猫店”,B 站的高峰观看人次为 12 万。”“他们(世茂)经常会关心我们有什么活动,在线上做了哪些传播。”

这些在线人数对商场合作方来说自带光环,一种带着新鲜感的说服力蕴含其中。

虎扑和晶耀前滩的合作基于相似的逻辑。晶耀前滩的位置在上海东方体育中心的隔壁,规划者模糊地感觉到,他们需要一个更好的内容创作者来经营商场的运动氛围。

双方 2016 年就开始接触,初步的计划是商场 2 楼一个 200 平米的敞开式空间将交由虎扑运营。设计尚未完成,现在那里还是一个废墟,但设想已经具体到了“消费满多少元可以兑换虎扑币,购买虎扑周边”的细节。

在设想中,NFL 的展览、运动主题快闪店、观球派对等活动都可以塞到这个空间里去,具体的活动频次尚未决定。双方都把彼此当成是一笔市场营销的投入/业务。虎扑会在明年成立一个项目组,投入 10 个人左右统筹公司内的体育、球星资源,尽可能高频地填满这个场地。

“地产品牌绑定我们一个文化品牌,他肯定不能说寄希望我们带多少粉丝过去,那是不现实的,对吧?重点是我营造出来一个运动氛围,能服务好周边工作生活的人。同时也可以实实在在得到一些收入。”虎扑方面表示,书店现在似乎成了商场的标配,以后运动空间是不是也行?

如果把商场看作是一个品牌,如今它们无力承担高频的社交内容创作成本,把空间交给提供体验或更丰富选择的第三方运营,成为一种思路。

“这是一次核心的现实转变。”Value Retail 创始人兼董事长斯科特?马尔金(Scott Malkin)在接受《纽约时报》采访时评论亚洲的购物中心,“零售业的战争已经结束。阿里巴巴赢了。这意味着实体零售不再是商品分销,而是建立品牌资产。”

然而,当越来越倾向于“网红”的品牌营销方法论嫁接到商场身上,便成了更复杂的一套体系,商场要组合数百个不同的品牌,却如何传递出一种独特的气质?而且购物中心并不真正拥有品牌,在转嫁的风险的同时,它也失去了控制力。这给如今的招商提出了极大的挑战。

在新的思路下,买手/集合店业态也越来越多了。比如上海凯德晶萃的 I.T、百联集团旗下的 the bálancing。朝阳大悦城的伍台,其实也是另一种形式的“买手”,“买”服饰,也“买”餐饮和线下活动。

作为北京最典型的社区型商业体,朝阳大悦城周边 20 分钟车程拥有 49 家购物中心,方圆 2 公里的商业面积达到 20 余万平方米。朝阳大悦城开业最初的定位是“家庭城”,设有永旺超市及百货、金逸影城等。

2011 年,朝阳大悦城清理了一部分社区型品牌,引入了 Zara、Gap 等快时尚(当时这家 Gap 也是“中国首店”);2012 年,永旺百货传出撤店消息,改为百家时尚品牌。

正如在上海闵行新盖的许多商场会分流徐家汇商圈的客人,社区商业体在发达的地铁网络下,同样需要与核心商圈的购物中心竞争。

闵行区莘庄的仲盛世界商场今年 10 月新开了生活方式自媒体“一条”的线下店,这是一条创始人徐沪生 “All in 线下店”的第一步。目前开的这三家店,库存和发货的压力仍然由供应商承担,一条本身不拥有商品。

徐沪生接受新榜采访时用营销的角度解释开店的好处:“几个亿下去,有了 100 个店,你可以开 6 年、10 年。几个亿砸广告,半年就砸完了,效果如何还很难说。”这个说法固然一针见血指出了靠广告拉动流量的低效,但也暴露了其他问题。考虑到一条每家店面积至少在 700 平方米左右,“几个亿 100 家店”意味着每家店的固定投入不过百万左右,不算追加投入,且还要维持数年。这很难说是个严谨的提法。

接受我们采访的公司,不管是商场还是品牌,在谈到体验业态时都把利润、坪效等指标视为商业机密,或者认为这个数字不值一谈,重点是“有人来,有传播”。

和传统的商业零售衡量方式不同,新品牌的计算方法是把实体店的成本与自己的线上成本相比较。

“(新媒体的)粉丝量在广告主心目中是有一个量级门槛的,你跟他说曝光 1 千万,他们已经很满意了。如果你说我可以 2 千万、3 千万,他们宁愿把预算投到其他垂类的媒体。”陈竹聿说,日食记的线上广告收入增长去年开始就遇到了一个天花板。一支全渠道视频广告收价 80- 120 万很难再突破。转而开线下店,既有助于提升日食记的品牌溢价和影响力,也能带来零售的新收入——如果生意好的话。

事实上,零售对大多数人而言都是一件更难的事。

“还在摸索中,目前我们也只能打及格。”梁超是 YOHO! 的创始人,这家南京企业最早做潮流媒体,2008 年开始经营电商业务,2018 年正式开始做实体零售。10 月 13 日,YOHO! 在上海南京东路的世茂广场开出一家名为 YOHO!BLU 的潮牌集合店,面积仅 400 平米,这是公司除了去年开在南京的 YOHO!STORE 旗舰店外的第二种新店型。

梁超表示,世茂这家 YOHO!BLU 主要是测试全渠道的品牌孵化的模型,公司还在和所有国内的主流地产商谈,实体店的计划也在不断调整。

10 月,YOHO! 宣布拿到 2500 万美元 E+ 轮融资,由香港新世界旗下 K11 创始人郑志刚创立的 C Ventures 领投。该地产背景的基金去年也投资了美食短视频平台日日煮。和日食记不同,日日煮线下店的表现形式是一节课 99 元的烹饪教学厨房,已于 2018 年初在上海的 K11 开业——在晶耀前滩预告的“首批主力商户”名单中,也有“日日煮美食生活体验馆”在列。

世邦魏理仕一份报告显示,2017 年 285 起零售娱乐领域的风投案例中,有 86 笔资金将全部或部分用于铺设线下门店,其中餐饮、运动设施、生活方式等顺应消费升级趋势且对线下体验依赖度高的业态最受资本青睐。

而对今天的商场招商经理来说,小红书都可以变成下一个品牌的搜寻地。

当“谁红谁就能上”超过了商业本身的逻辑,未知的风险由此产生。RET 睿意德策略顾问总经理周长青表示,他在观察首店统计数据时发现,“首店”从一线城市下沉到二线的速度从 1-2 年加快到 3-6 个月,而被淘汰的周期也在加快。

3.

2018 年 10 月 28 日,上海七宝万科广场 4 楼 1000 平米的「有生品见」首家全球线下店关门停业,距离 4 月开业只过了半年时间。

跟大多数新零售业态一样,「有生品见」有复杂的资方背景,开业时的新闻标题也很热闹:“小米的强项在线下?且看旗下新物种‘有生品见’!”

通常认为,「有生品见」是小米的新零售业态,但实际上它和小米旗下的「小米有品」是两回事。「有生品见」是小米的生态链企业——旅行箱包供应商开润股份,和弘章资本共同参投的零售公司。

据传「有生品见」首店投入超过 1 千万,开业不久就有报道诟病其产品种类不足,摆不满这么大的面积,无法让人产生购物欲。

与此同时,更多地产商业项目即将入市。占地 86 平方公里,规划中列为市级商业中心的上海虹桥商务区现已公布超过 35 个商业项目,都说要在未来 8 年开业,现在开了 2 个。其中之一的瑞安虹桥天地 2015 年底开业,据媒体报道称,延期超过一年。

2018 年 5 月,上海市商务委制定了《打响“上海购物”品牌》的三年计划,其中指出,上海最具代表性的国际化商圈南京西路商圈人均消费额不及纽约第五大道的 1/5,国际游客比例不及东京银座的 1/7。政策希望对达到这一目标提供支持,对星巴克烘焙工坊的多项政策放宽、特事特批体现了这一点。而另一则数据显示,2017 年末,上海常住人口 2418.33 万人,比上年末减少 1.37 万人。

在这样的背景下,购物中心若想要成为“每个人生活、消费的城市”,差异化的竞争就进入到了一个有点亢奋的阶段,也是最踏踏实实做生意的时候。

这样的先例在美国百货业已经重复过一次。2018 年宣告破产的西尔斯在 90 年代的百货业辉煌时期成为美国中产阶级生活购物的场所,增加大型影院、游乐设施,商场中庭的巨大史努比、米老鼠,是不是看起来很眼熟?

房地产研究集团 CoStar 最新数据称,2018 年以来美国各大百货商场、购物中心已关闭超过 1.46 亿平方英尺的零售空间。而中国的实体零售的复杂性在于,除了要应对海量的面积,还有互联网一并带来的冲击。这也是为什么 2018 年出现了越来越多的互联网线下体验店。

“我觉得这一步一步好像是那种裹挟的前进。”李德明说,“就是到了那个时间点,正好电商发展也到瓶颈了。”

这股潮流最终能否同时解决两边的问题,现在还未可知。可能疑问还是落到了那些实际在做产品、品牌的人身上,他们是否足够多到填满这些城市空间?以及,你有没有足够强大的消费力,去参与这个全新的城市生活。