2018广州主城区购物中心平均租金816元/㎡/月 白云商圈新项目“扎堆”

近日,戴德梁行对2018年广州地产市场进行了全面回顾并对2019年行业趋势进行预判及展望。

相关报告显示,相比2018年房地产板块的举步维艰,广州大宗物业交易市场规模突破240亿元人民币,连续三年攀新高;甲级写字楼需求旺盛,业主方市场特性日趋凸显,空置率创近十年来新低;零售市场亦表现活跃,从新零售品牌到服饰、餐饮、家居等传统零售均积极布点,年底新开业项目集中于白云商圈,永旺梦乐城广州金沙、百信广场西区、新世界云门New Park等项目相继开业。

零售:购物中心调整力度加大 拍照经济正当红

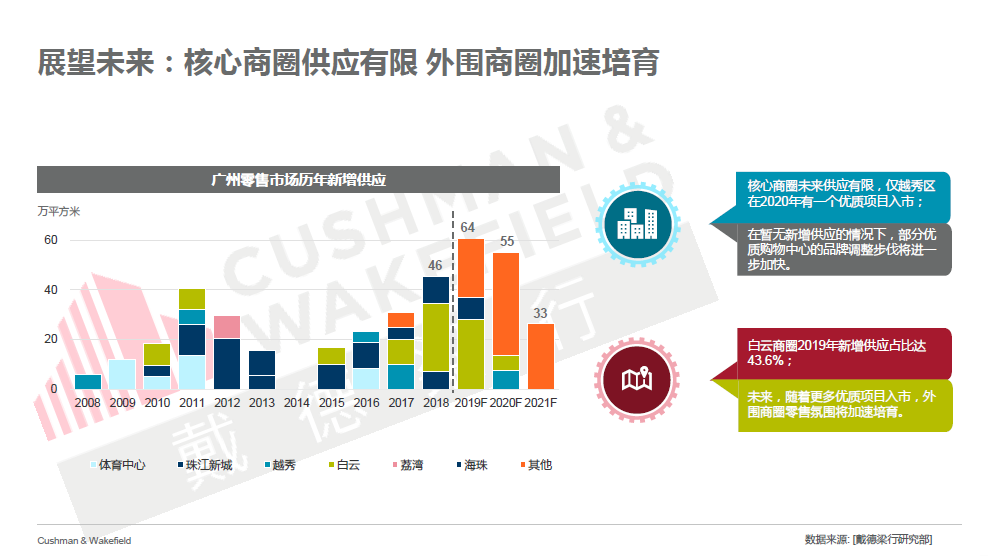

戴德梁行报告显示,2018年广州优质零售市场共有约45.5万平方米新增供应,主要集中在白云商圈,永旺梦乐城广州金沙、百信广场西区、新世界云门New Park等项目于年底集中开业。截至第四季末,主城区优质商业空置率维持在8.1%,平均租金816.3元/平方米/月。

开业直击:广东第3座永旺梦乐城 /百信广场西区11月28日开业/云门New Park:广州首个“MALL+PARK”综合体

购物中心陆续加紧租户结构调整的脚步,引入社交属性及体验性更强的商户来吸引人流。

如保利时光里(原保利中环广场)、太阳新天地等,相继改善商场美陈和动线,并引进受年轻消费者欢迎的品牌,通过升级租户结构来拓宽客群。

拍照经济席卷而来,各大购物中心纷纷发力,联合举办主题展览,制造话题吸引人流拍照打卡,如天环引进的大型熊本熊主题活动展及蓝精灵“魔幻花园”世界巡回展、万菱汇打造的“屁桃家族的圣诞趴”、百信广场的“小猪佩奇缤纷假日”等。

2019年,广州优质零售市场预计将有6个购物中心,合计约64.2万平方米的新增供应面市,皆集中在白云、番禺等非核心商圈。租赁需求依然旺盛的核心商圈,在无新货供应的情况下,将加快租户及业态调整的脚步,引进新兴品牌打造个性化、差异化营运。

大宗交易市场:连续两年破200亿规模 新兴区域渐受追捧

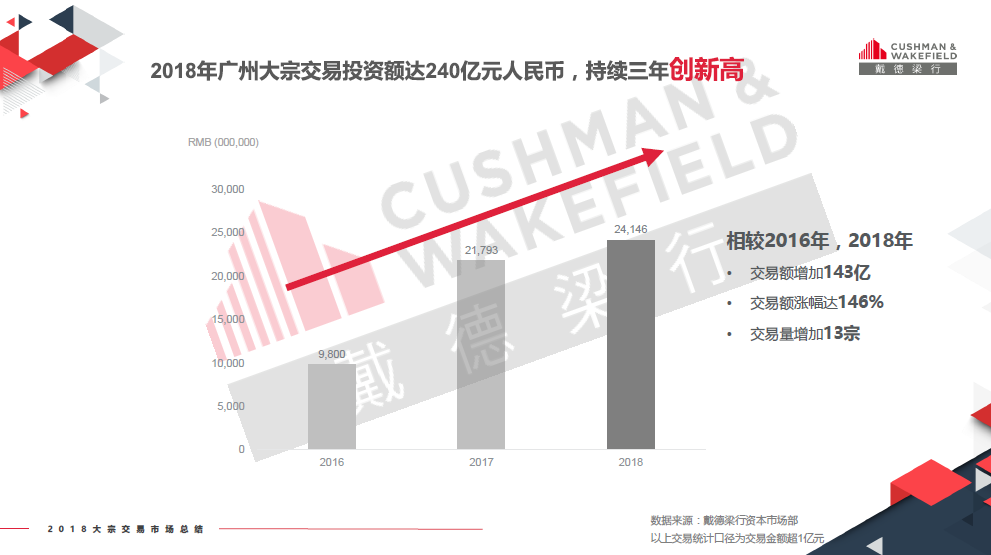

2018年广州大宗物业投资市场共达成22宗交易(单宗成交金额1亿元以上),投资总额高达240亿元人民币,连续两年突破200亿规模,持续3年创新高。

(2016-2018年广州大宗交易市场成交额一览)

在所达成的交易中,办公物业以逾60%的交易量占比,及总投资额161亿元,成为最受欢迎的物业投资类型。其中,资产包交易越来越盛行,如万科以33.8亿元买下海航旗下的寰城海航广场及中央海航酒店广场的写字楼及酒店物业。紧随其后的是商业物业,投资总额高达47亿元。

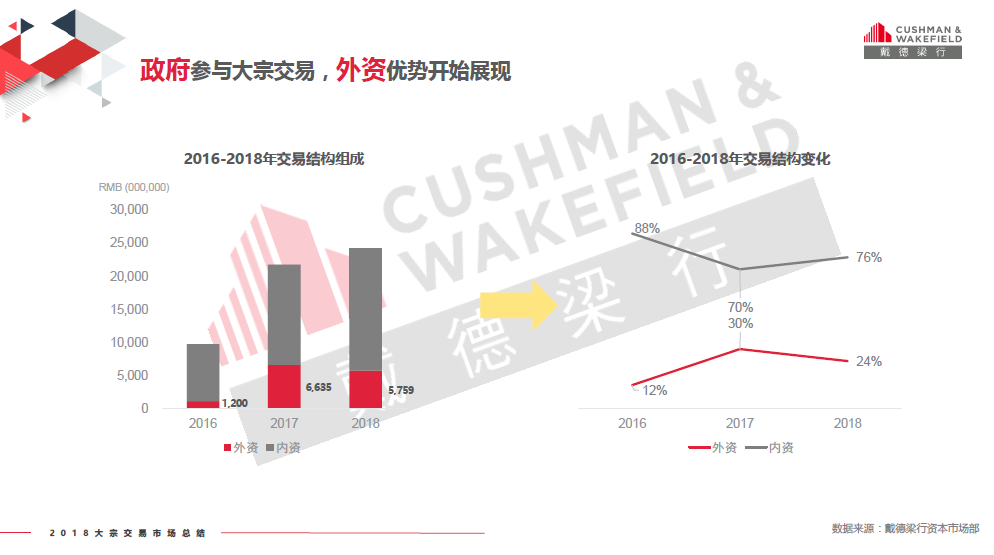

戴德梁行广州资本市场部助理董事雷海鸣分享,从近年的交易结构组成来看,内资投资者仍占据较大比重,2018年由于去杠杆等调控,内资放缓了投资脚步。

外资投资者近年对广州大宗物业投资均持有积极态度,占比呈现显著增长趋势,是外资采取分散风险、全球化投资策略的体现,如外资机构以11.7亿元收购越秀新都会近5万平方米商办物业。

另一方面,政府背景的内资投资者在大宗交易市场亦有所收获,如合景泰富将逾11万平方米的合景星辉广场写字楼项目出售予政府投资方。

(2016-2018年广州大宗交易市场交易结构组成)

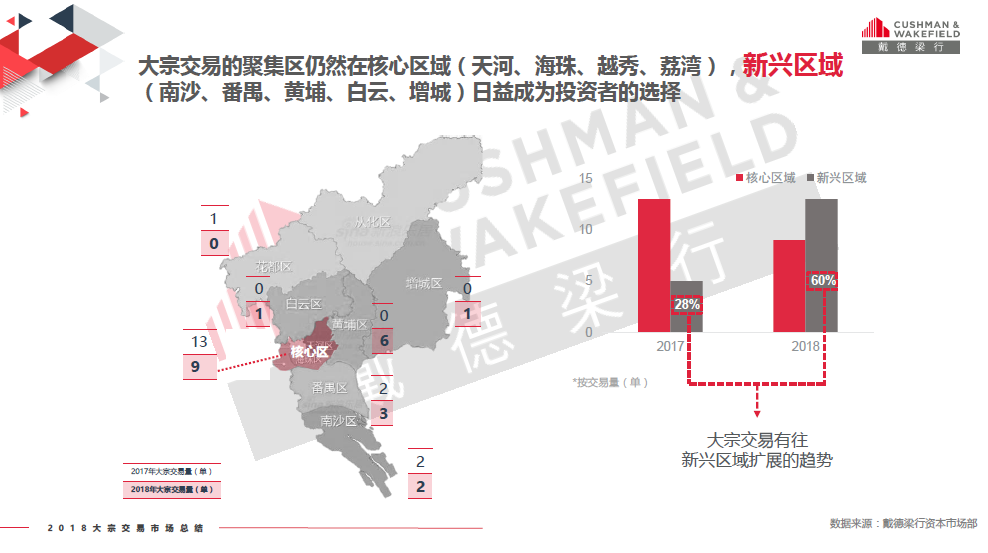

数据显示,从2017至2018年,大宗交易有从核心区域如天河、海珠、越秀及荔湾,向新兴区域如南沙、番禺及黄埔等扩展的趋势。

广州南站作为粤港澳大湾区黄金走廊上连接多城的交通枢纽,随着广深港高铁的全面通车,迎来了更多投资机遇,如佳宁娜集团控股有限公司以2.4亿元买下万科世博汇逾9000平方米的写字楼项目。

大湾区内多城经济共建时代的开启,将为广州大宗物业交易市场带来更多可能性。

(2017-2018年广州大宗交易区域构成)

雷海鸣表示,未来,在持续的去杠杆趋势及资管新规下,内资企业融资成本提高且融资渠道受限,但政府背景的投资机构有融资优势,将继续参与大宗交易。

近期的中美贸易战并未对大宗交易市场带来显著影响,而人民币贬值的汇率波动恰逢其时成为外资寻求人民币资产投资机会的动力,而广州作为粤港澳大湾区的核心城市之一,发展潜能无限,将成为投资者重点关注的市场。

土地市场:量跌价涨 土地出让金创下历年新高

2018年,因全市土地供应同比下降22.7%,导致土地成交面积同比下滑15.1%至923.2万平方米。全市楼面地价同比大幅上涨43.2%至6,043元/平方米,拉动全市土地出让金创下历年新高。

外围区域包括增城、黄埔及南沙区等皆为土地成交的主力军,成交面积占比全市的82.8%,同比下降8.4个百分点;

中心城区土地成交面积同比显著增长65.8%,民生保障用地(住宅及基础设施)贡献最大。

(广州历年土地成交情况)

住宅用地方面,广州同比增加44.6%的土地供应来稳定供求关系,全年共推447.2万平方米,成交面积同比增加45.8%,成交楼面价同比下跌7.5%至11,547元/平方米。受国际金融城PPP项目影响,其它用地楼面价急升6.2倍,推升全市地价。

戴德梁行华中区研究部主管袁雪玲分享2018年土地市场亮点时表示,广州交通枢纽类用地大幅增加,将强化其在湾区中的交通枢纽地位并为多个潜力TOD项目赋能;科企与房企强强联手推进产城融合,如富士康携手碧桂园拿下3宗商业住宅用地、思科与碧桂园共同打造番禺国际科创城项目;商办用地多为定向出让,是政府推动招商引资、引导产业落户的重要策略;人才争夺战呈现白热化趋势,政府加速推出纯人才公寓,以期在抢人大战中占据优势。

写字楼:租金创新高 业主“说了算”

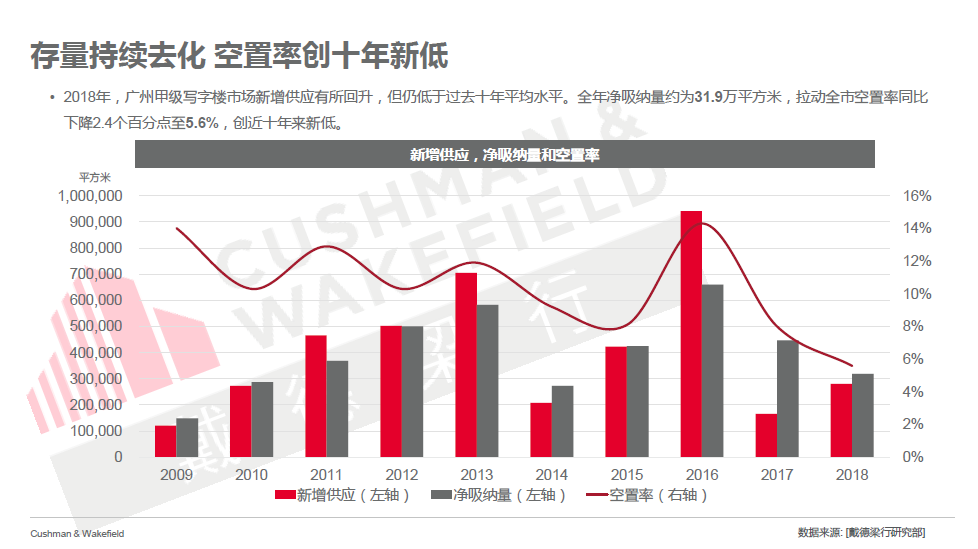

2018年,广州甲级写字楼市场全年仅有3个新增供应项目入市,包括保利中悦广场、保利琶洲湾天幕广场及广州报业文化中心,共计约28.1万平方米,均集中在琶洲商务区。

至2018年末,全市甲级写字楼年末存量为485.9万平方米。在新增供应有限的情况下,市场存量持续去化,全年净吸纳量约为31.9万平方米,拉动全市空置率同比下降2.4个百分点至5.6%,创近十年来新低。

因有限的供应量,业主在租金水平上保有较强优势,年末全市平均租金同比上升6.9%,达194.1元/平方米/月。

(2018年广州甲级写字楼新增供应,净吸纳量和空置率)

纵观全年,琶洲商务区是当之无愧的“吸纳冠军”,全年净吸纳量约为22.4万平方米,占比广州全年总量的逾70%,年末平均租金同比上涨14.1%。

向来是企业必争之地的珠江新城商务区亦表现亮眼,年末录得平均租金同比上涨9.3%。

联合办公概念深受企业主认可,商务中心及联合办公运营商加速布局广州写字楼市场,WeWork、Funwork均落地广州首个营业点,积极扩张版图。

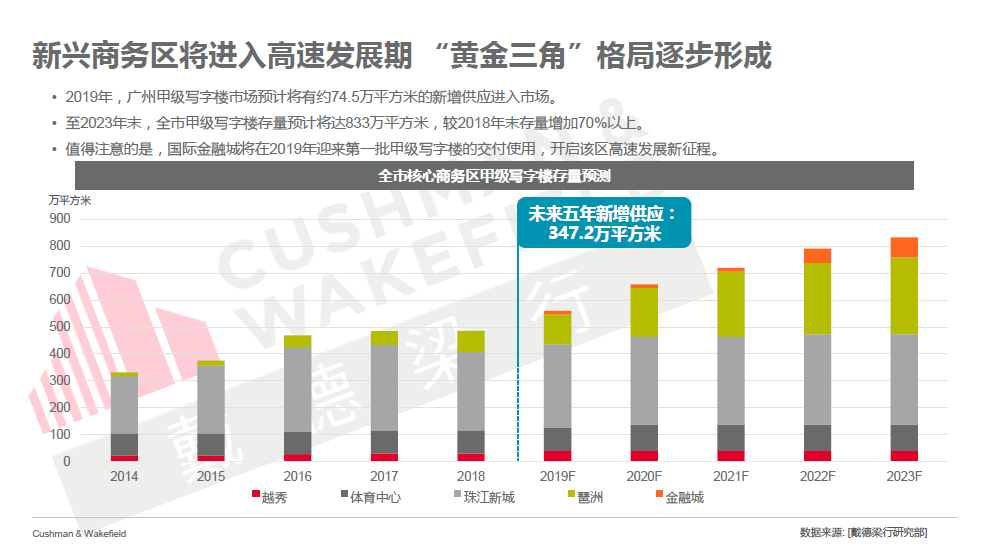

2019年,广州甲级写字楼市场预计将迎来约74.5万平方米的新增供应。其中,琶洲商务区将迎来包括阿里、唯品会等多个互联网总部项目的交付,进一步拉动琶洲商务设施配套的完善,并吸引更多互联网、科技类企业入驻。

重金打造的国际金融城,明年将以第一批甲级写字楼的面市,揭开该区域腾飞发展的帷幕。

(广州甲级写字楼市场新增供应情况)