盘点:重庆已开业大型商业项目225个,体量超2100万㎡

自上个世纪80年代起,中国购物中心行业从香港兴起,其后进入大陆扩张,并逐步在各大城市落地生根。而重庆从1997年出现第一个真正意义上的购物中心“大都会”至今,已有超过20年的历史。

二十多年来,重庆商业地产的发展日新月异,给人的美好体验也逐日提升。相比前几年的高歌猛进、加速扩张,重庆商业地产行业在传统商圈逐渐饱和的影响下,从2016年开始出现发展放缓的现象,不少商业地产开发商也放慢扩张脚步,开始调整市场战略、加快新兴商圈的考察和布局。不过,这并不妨碍重庆商业地产的发展,全市商业地产存量市场仍在持续扩大。

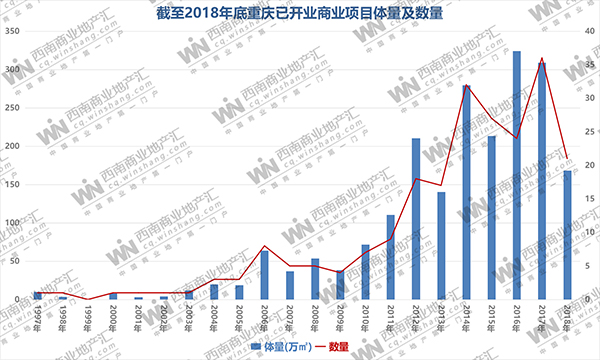

据赢商网不完全统计数据显示,截至2018年12月31日,重庆已开业大型商业项目(≥3万㎡)共225个,商业总体量达2100.41万㎡(本次统计项目包括购物中心、商业街区、文旅地产、综合体和独立经营的百货、奥特莱斯等)。其中,2017年开业商业项目数量最多,达36个;2016年开业商业项目总体量最大,达324.1万㎡。

数据显示,2011年-2018年,全市开业商业项目总体量稳定在100万㎡以上;2012年-2018年,全市开业商业项目总数稳定在10个以上。自2011年开始,重庆商业地产进入快速发展期。

01

近五年项目开业增速呈下滑趋势

区县占比缓缓提升

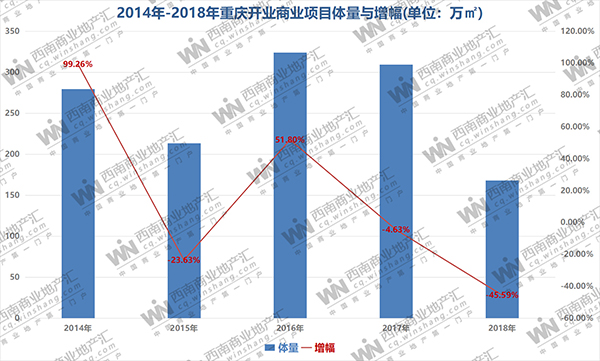

从2014-2018年重庆开业商业项目看,近五年新开业商业项目体量增幅除2016年有所上升外,其余年份皆有所下降。整体上来看,增幅从2014年的99.26%下降到2018年的-45.59%,整体上呈下降趋势。

此外,结合赢商网此前发布的“重庆2019年拟开业大型商业项目”盘点的数据可知,2019年重庆拟开业项目为44个,较2018年拟开业量下降约17%。根据赢商网2016、2017、2018年预计开业数量与实际开业数量比例来看,平均开业率低于4成。按此估算,2019年实际新开业项目数量或将创近年来新低。

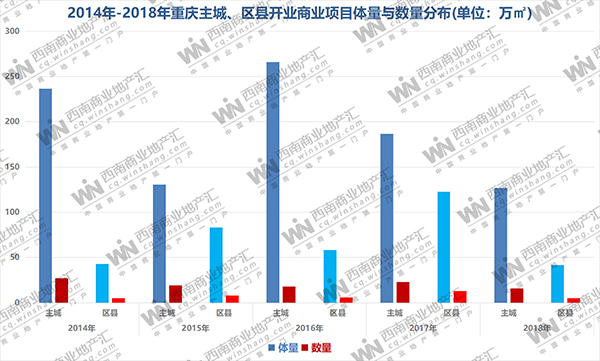

从主城、区县开业商业项目体量与数量分布来看,主城2016年开业商业总体量最大,达265.9万㎡,2014年开业商业项目数量最多,为27个;区县开业商业总体量、项目数量最多的皆为2017年,其中商业总体量达122.4万㎡,项目数量为13个。

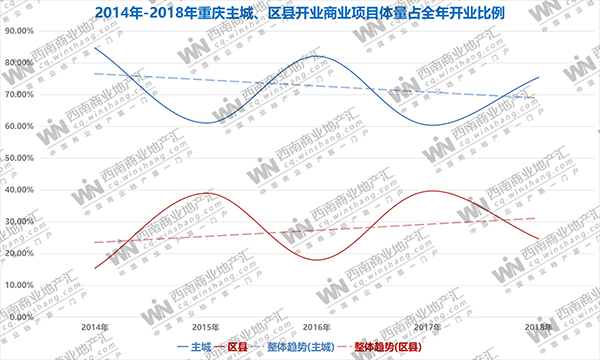

抛开具体数字,从主城与区县各自开业商业体量在全年开业商业总体量的占比来看,主城区域近五年开业商业项目总体量呈波动性下滑趋势,由2014年的84.62%下降到2018年的75.38%,下降9.24%;区县近五年开业商业项目体量呈波动性上升趋势,由2014年的15.38%提高到2018年的24.62%,提高9.24%。值得关注的是,2017年,区县占比达到近五年峰值,占比39.6%,区县商业发展势头逐步凸显。

02

—区域分布—

主城区持续领先,区县商业表现良好

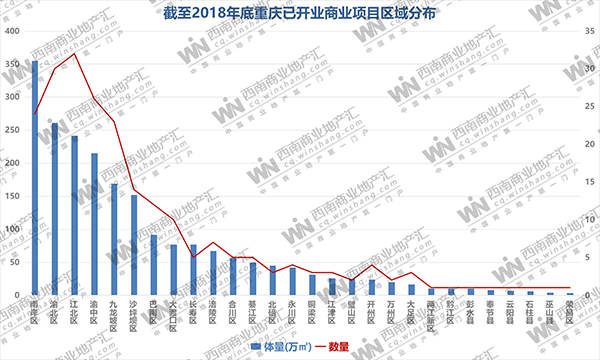

截至2018年底,重庆已开业商业项目共涉及28个区域。其中,商业总体量超过100万㎡的区域有6个,分别为南岸区、渝北区、江北区、渝中区、九龙坡区、沙坪坝区;商业总体量在50~100万㎡之间的区域有5个,分别为巴南区、大渡口区、长寿区、涪陵区、合川区。商业项目数量大于10个的区域有8个,分别为南岸区、渝北区、江北区、渝中区、九龙坡区、沙坪坝区、巴南区、大渡口区;商业项目数量在5~10个之间的区域有4个,分别为长寿区、涪陵区、合川区、綦江区。

▍主城与区县对比

主城区域

从商业总体量上看,南岸区以355.1万㎡的商业总体量稳居第一,以五大传统商圈为代表的南岸、江北、渝中、九龙坡、沙坪坝等区域的商业总体量均超过150万㎡;从商业项目数量上看,江北区以32个商业项目位居第一,南岸、江北、渝中、九龙坡、沙坪坝等区域的商业项目数量皆大于10个。无论是从商业总体量还是项目数量,五大传统商圈所在的区域皆以巨大的优势领先。

主城外区县

从商业总体量上看,长寿、涪陵、合川、綦江等区县的商业体量皆超过隶属重庆主城的北碚区;从商业项目数量上看,长寿、涪陵、合川、綦江等区县的商业项目数量皆大于5个,同样皆超过北碚区。由此可见,部分区县商业已颇具规模,区县整体经济发展势头良好。

▍主城各区对比

商业项目分布

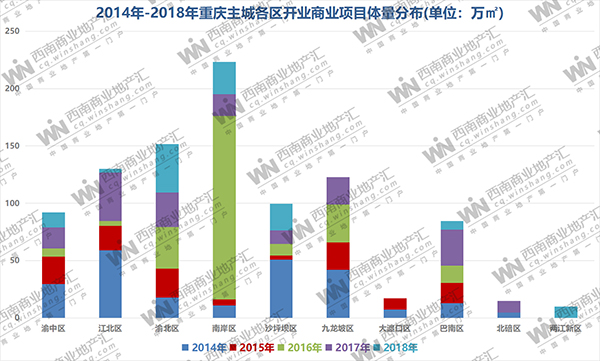

从2014年-2018年重庆主城各区开业商业项目体量分布来看,渝中区、江北区、渝北区、南岸区、沙坪坝区和巴南区较为持续,每年都有一定量的新增;九龙坡区、大渡口区、北碚区和两江新区较不稳定,部分年份并未新增任何商业项目。

从各区商业体量数据波动上看,渝中区、渝北区和巴南区波动较小,新开商业体量稳定在一个较小的区间;南岸区波动最为巨大,开业体量最多的2016年近乎是开业体量最少的2015年的31倍。

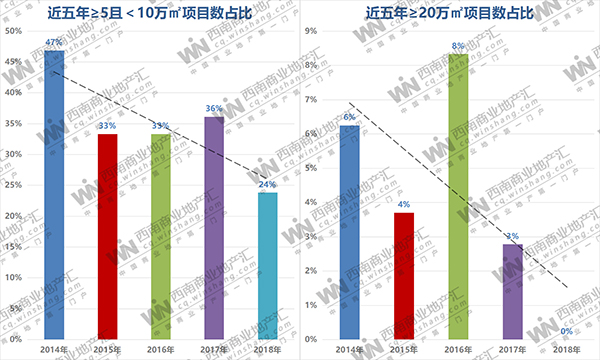

体量区间分布

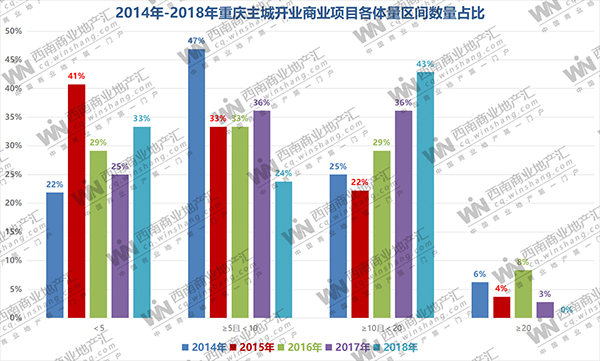

近五年来,商业项目体量区间占比基本维持稳定,3~5万㎡(不含5万㎡)、5~10万㎡(不含10万㎡)、10~20万㎡(不含20万㎡)各占32%左右,≥20万㎡区间的占4%左右。

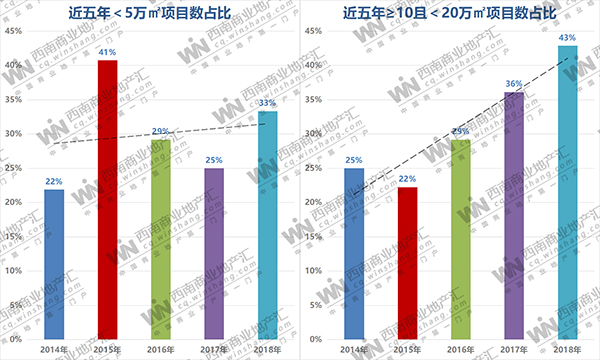

值得注意的是,3~5万㎡(不含5万㎡)、10~20万㎡(不含20万㎡)两个区间近五年整体呈现上升趋势。这说明,小而美“精致型”购物中心越来越受市场青睐,伴随着社区商业的发展,社区型小体量购物中心会成为新的增长趋势;同时,功能丰富的综合体、购物中心+商业街区等类型的项目因自身更全面的商业属性,更符合当下开发商对市场的拓展需求。

另一方面,5~10万㎡(不含10万㎡)、20万㎡及以上体量的项目总体呈现下滑。这说明开发商对商业的规划开始趋于理性,超大型购物中心占比逐渐缩小。开发商对项目打造的目的性更明确,更注重优化资源以合理适配市场需求。

▍全市各区排名

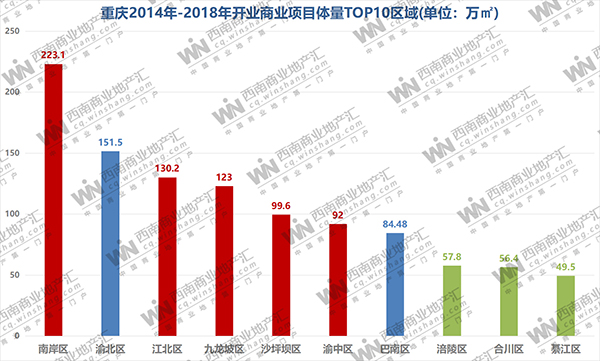

重庆2014年-2018年开业商业项目体量TOP10区域中,传统五大商圈所在的南岸、江北、九龙坡、沙坪坝和渝中等区域依然是商业最集中爆发的区域;城市向北、向南趋势下的渝北区和巴南区的表现也十分活跃;主城外备具特色的涪陵区、合川区和綦江区则表现出较强的发展潜力。

从十个区县的排名可以看出,随着城市化进程的不断加快与新中产阶级的产生,传统商圈局限于自身容量的桎梏正被新兴商圈快速追赶甚至超越。另一方面,随着主城拿地成本的提升和商业存量时代的来临,众多房企纷纷转投潜力凸显的主城外区县寻求突破,这也进一步促进了区县经济的崛起与发展。

03

—房企分布—

知名房企项目占比超三成

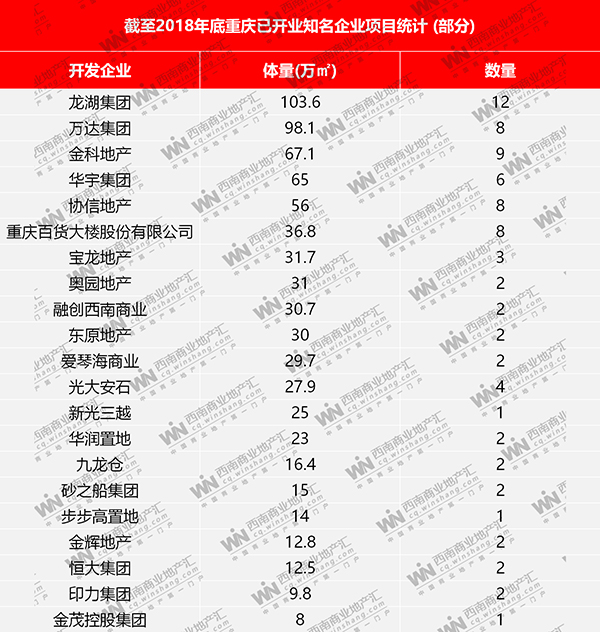

据赢商网不完全统计数据显示,截至2018年,重庆已开业商业仅21家知名企业旗下项目就达81个,总体量744.1万㎡,分别占全市总量的36%和35.43%,连锁品牌和本土企业占比份量较重。

在21家知名企业中,龙湖集团是开业项目数量最多、体量最大的房企,总体量达103.6万㎡;万达、金科、华宇、协信等开业量也较为可观,皆超过50万㎡;华润、爱琴海、奥园、九龙仓等拥有知名连锁品牌的房企开业量处于中等水平;以超市、百货、奥莱为主的重庆百货大楼股份有限公司在全市布局的项目达到8个,总体量达36.8万㎡。

通过以上数据可以发现,本土企业在规模扩张上优势明显,如龙湖、金科、华宇、协信、重庆百货、东原等,尽管这些企业开发模式和经营类型并不相同,但数十年的深耕细作与对重庆市场的高度熟悉,让各个企业在规模扩张上都能收效非凡。此外,发展轻资产模式的房企在规模扩张上的优势也十分明显,如万达、爱琴海商业、印力等,尽管这些企业还是以“轻重并举”双策略发展,但轻资产助力的规模扩张收效非凡。

随着本土房企的不断壮大、中国商业地产轻资产模式的逐渐成熟,未来重庆商业地产市场还将迎来加速发展,更多拥有成熟产品线和运营经验的房企或将通过轻资产的方式进入重庆,进一步丰富重庆的商业地产市场。

04

—类型分布—

购物中心依然是主力

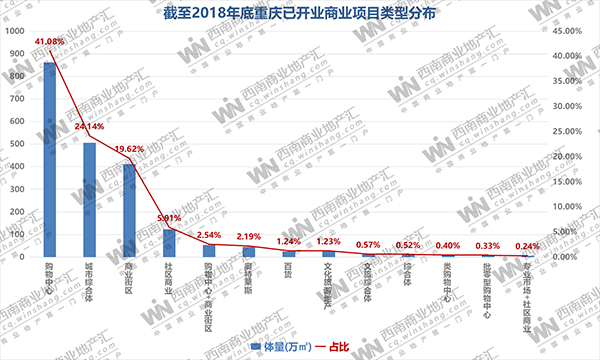

在截至2018年底重庆开业的225个商业项目中,第一阶梯为纯购物中心类型商业项目,此类项目占比达41.08%,遥遥领先其他类型的项目;第二阶梯为占比24.14%的城市综合体类型商业项目;第三阶梯则是以休闲娱乐、服务社区为主的商业街区、社区商业类型的商业项目,总占比28.3%。

随着城市经济与商业地产的发展,市场需求的日益变化加速着各类型商业项目的优化与提升。其中,在新零售、社区商业等新“风口”的带动下,能及时抓住社区消费以及市场适应性较强的项目将迎来更多的发展机会。

结语

二十多年来,重庆商业的发展日新月异。城市发展的提速、吸引力的增加,得以聚集众多优质的商业项目。在优质商业品牌号召力的带动下,奢侈品牌剧增,城市商业层次也得到了大幅提升。随着重庆消费市场的飞速发展,未来势必催生大批优质商业项目,而众多资深商业项目也将迎合消费变化,加速自身的迭代升级,为消费者带来新的体验。

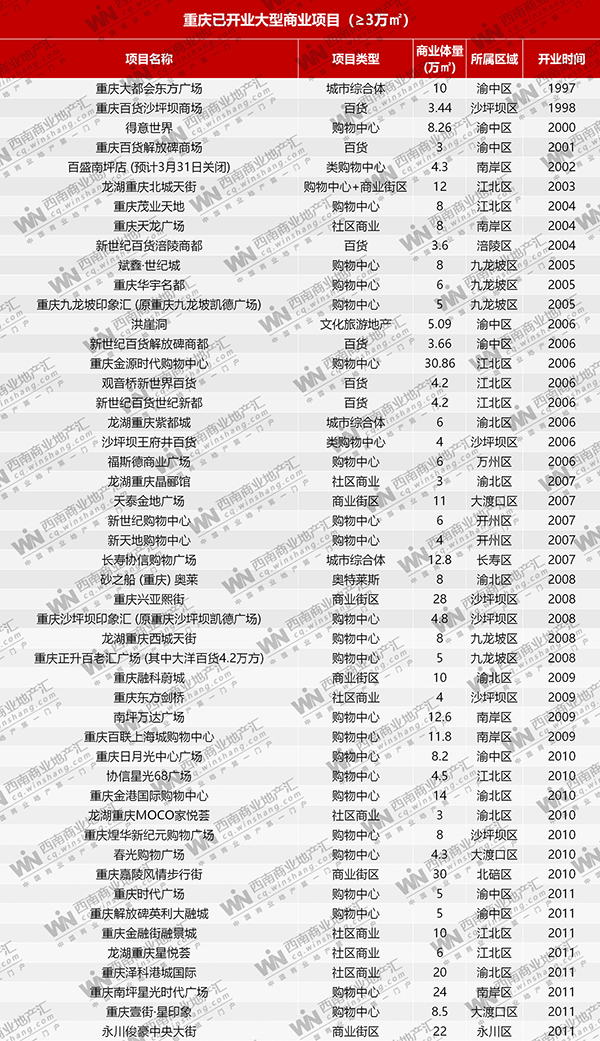

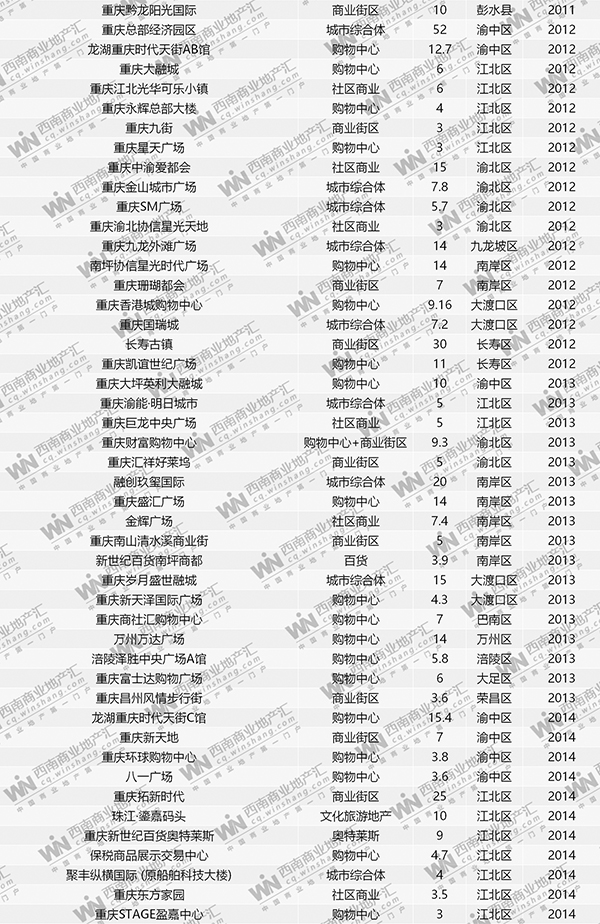

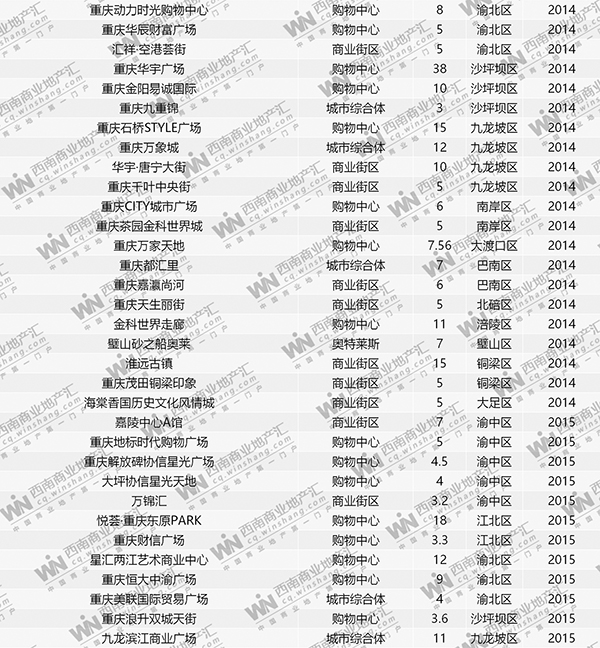

附:截至2018年底重庆已开业大型商业项目完整表格(≥3万㎡)

备注:

1) 此内容为赢商网独家盘点,如需转载务必注明出处。

2) 数据来源于赢商大数据以及媒体公开报道,数据统计项目为2018年底前已开业且≥3万㎡的项目,若有出入,欢迎来电纠正:023-63707520 赢商网重庆站新闻中心。