大数据看市场:南京江宁百家湖商圈儿童业态经营现状大调查

————江苏、安徽6大地标商圈儿童业态调查专题

编者按:根据国家统计局发布的最新数字,2018年中国全年出生人口1523万人,较2017年减少200万人,人口出生率为10.94‰,同比下滑11.99%,创近三年新低。自二胎政策解禁以来,新生儿数量虽然逐年缩减,但这反而使众商家更加坚信,未来人口必将具备强劲的消费能力,中国家庭结构呈现出典型的“倒三角”,让他们相信巨大的消费势能必将在金字塔尖得到释放。

现代的孩子们已经被造就成最具消费观念的一代,在他们身边充斥着各种商业信息,商业模式的细分和演进已经在儿童业态领域初露锋芒,甚至炙手可热的新零售,未来也将开发出专属儿童的商业模式;孩子们钟爱的小猪佩奇、汪汪队卡通形象等已经成为最具商业价值的超级IP,其版权普遍受到各大购物中心的热衷购买。

“得儿童着得天下”,这已经是全国各大主流购物中心积极布局儿童业态的共识和理论基础!根据权威数字统计,一个重业态布局儿童领域的购物中心比缺少儿童业态的购物中心,年均客流高出13%,顾客平均到店时间也会延长5-20分钟。据此,如何巧妙布局儿童业态,赢得碎片信息时代贵过黄金的消费注意力,已经是中国商业界无法回避的话题!

应时而变,儿童经济呈现6大发展方向

随着居民生活追求层次的提高,消费分级时代的到来,很多知名购物中心的儿童业态布局已经从以往的“大而全”向“专而美”的方向发展,业态细分呈现出明显的6大趋势:

第一:儿童零售已经不是主流

以往各大商场的儿童专区,基本上是千店一面,儿童鞋帽、玩具、文具三大品类“顶下半边天”,可随着百货业的衰落,传统儿童零售已经不合时宜。购物中心更需要“高粘合性”的消费场景,儿童业态布局越来越往体验式、家庭陪护式的多元化方向发展。一些母婴、儿童品牌如孩子王等,已经启用人工智能黑科技,植入新零售基因。IP化潮流商业模型已经越来越能激发亲子家庭的消费潜力,延长亲子家庭的到店时间。随着消费分级带来的多样性需求,可以说儿童业态每天都在衍生新的内容,对标购物中心的诸多传统业态,儿童业态显然更具成长力。

第二:儿童教育需求最为旺盛

从城市等级上来看,无论是一二线还是三四线,家庭消费中都很注重儿童教育支出,父母希望自己的孩子全面发展,不仅学习成绩要好,还得多才多艺,更是从小就开始培养。乐高课、游泳课、钢琴课、英语培训、绘画课不一而足。在这种趋势的推动下,儿童教育也早从前些年的潮流业态升级为各大购物中心的标配,而且业态范围也在不断拓宽,覆盖IT培训、机器人教学、兴趣培养等诸多内容;从全国购物中心儿童细分业态的规模占比中,教育业态目前排位第一。

第三:儿童娱乐成购物中心人气引擎

相比传统商场,当今的购物中心儿童专区明显更有活力,更容易召聚人气,其中儿童娱乐体验业态功不可没,目前已是各大购物中心的人气引擎。儿童娱乐业态主要分为软体器械、电子游艺、运动健身、角色扮演四种。目前国内购物中心运用比较多的是前三种,角色扮演类业态的运用尚不广泛,未来可能成为儿童娱乐板块的全新增长极。

第四:儿童专属餐饮业态正蓬勃发展

在亲子家庭消费中,周末节假日的吃喝玩占比非常大,所以可以预见的是一种自带娱乐、体验、互动式的儿童餐厅业态正在以蓬勃之势席卷全国各大购物中心。据中国指数研究院数据显示,儿童餐厅在全国各大商场业态占比呈逐年增长趋势,2016年儿童餐厅占购物中心儿童业态的6%,2018年这个数字已经实现翻倍增长。一些新兴的儿童餐饮品牌如酷儿派主题餐厅、小茉莉家亲子餐厅、芭迪熊主题餐厅等,先后登陆各大知名购物中心。

第五:儿童摄影成购物中心亲子业态标配

随着海马体摄影等新一代品牌的风靡,成人摄影行业在数码智能时代生长出新的可能。与成人一样,儿童消费生活同样需要仪式感,然而儿童摄影便是仪式感的承载平台。目前国内成规模化发展的儿童摄影品牌大约在95家左右,其中头部品牌在10家左右。目前儿童摄影已成为各大购物中心儿童业态标配,在2019年不排除该细分行业品牌融资、扩张的情况出现,新品牌、新玩法强势入局极有可能!

第六:儿童医疗美容成为新业态

进购物中心不仅仅局限于“购吃娱”,如今又多了一个新理由——“看医生”。在美国,超过三分之一的医疗诊所进入购物中心。但在国内儿童医疗还是比较新的业态,以轻医疗比如牙科、非医保范畴为主。

儿童医疗机构进入购物中心,可以和其他业态如游乐、零售形成联动,为面临“招租难”的商场打入了一支强心剂。另外,儿童美容美发行业也发生一些巧妙的改变,一些品牌针对目标客群的特性,在消费场景上下功夫,将美发座椅设计成小火车、大番薯、可爱熊等卡通形象,座椅同时配备动画片循环播放功能,解决了儿童剪头发老大难问题,受到目标消费家庭的追捧。

以上是对国内购物中心儿童业态的6大趋势解析。接下来的每一篇文章将结合赢商大数据与采编人员的实地走访调查,对苏、皖两省内的南京新街口、百家湖、苏州湖西、狮山以及合肥泛天鹅湖5大标杆商圈儿童业态布局的实际情况进行报道,并对标以上列举的6大趋势,解析5大标杆商圈儿童业态布局的先进与不足。

南京江宁百家湖商圈赢商大数据分析:

百家湖作为目前江宁区的第一商圈,在南京有着“第二个新街口”的美誉,从发展阶段来看百家湖还属于新兴商圈,成立于21世纪初,发轫于2016年以后,商圈融合购物中心、百货商场、家居广场、时尚商业街区、高端酒店等多种复合型商业,现已被确定为南京都市区域中心、南京副都市核心商圈。

百家湖商圈面积为136.03万㎡,工作人口数38674人,常住人口数26476人,商圈工作日平均客流在17.9万人次,节假日平均客流在23.4万人次,

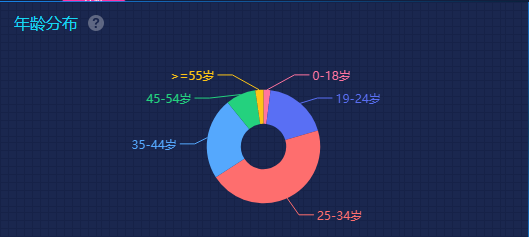

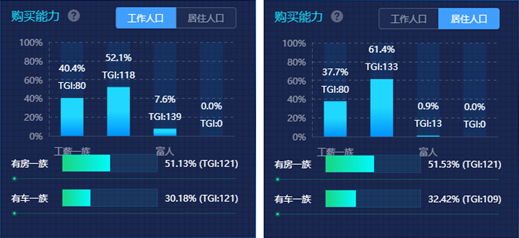

百家湖工作人口中,工薪阶层人口占比40.4%,富人阶层占到7.6%,中产阶层占比达到52.1%;常住人口中,工薪阶层人口占比37.3%,富人阶层占到0.9%,中产阶层占比最多达到61.4%。常住人口中,0-18岁人群占到2.42%,25-34岁人群占比最大高达47.18%,35-44岁人群占比达到18.76%,这三种类年龄人群可算作儿童业态的主力消费群体,总体占到百家湖常住人口的68.36%,可挖掘潜力巨大。

(图片来源:赢商大数据-赢在选址)

就零售业而言,百家湖商圈目前主要由四家大型商业体组成:景枫KINGMO购物中心、江宁金鹰购物中心、21世纪太阳城购物中心和同曦假日百货,由于本文只聚焦购物中心,所以相关数据统计只限于“前三者”。根据赢商大数据的权威统计,目前三大购物中心儿童业态面积在整个百家湖商圈的占比达到22.22%,儿童店铺总数达91家,在三家购物中心所有业态店铺数量排名中占到第三位,低于排在第一名的服装/精品业态(418家店)和排名第二的餐饮业态(215家店),高于排在第四位的文体娱业态(34家店)。

(图片来源:赢商大数据-赢在选址)

落实到每一家购物中心的儿童业态的布局情况,赢商大数据给出这样的测评:

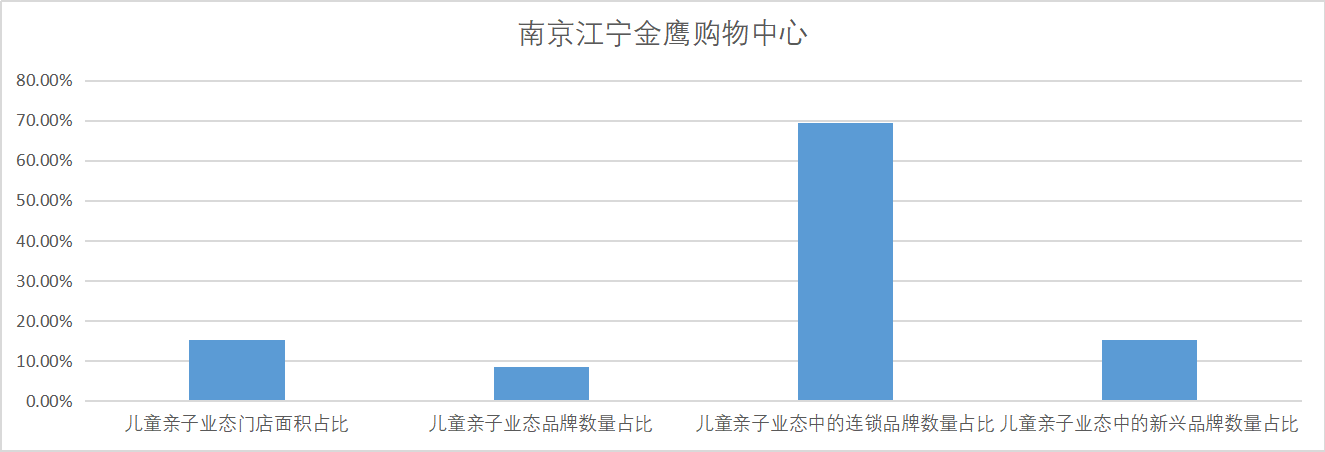

江宁金鹰:儿童亲子业态门店面积占比为15.36%(符合目前国内的通用标准:儿童业态占到商场总面积的10-25%);儿童亲子业态品牌数量占比8.53%;儿童亲子业态中的连锁品牌数量占比69.44%,江宁金鹰的这三项指标均为百家湖三家购物中心之中排名最低,但儿童亲子业态中的新兴品牌数量占比达到15.28%,为三家购物中心新之中排名第二。

(江宁金鹰购物中心儿童业态占比)(图片来源:赢商大数据-赢在选址)

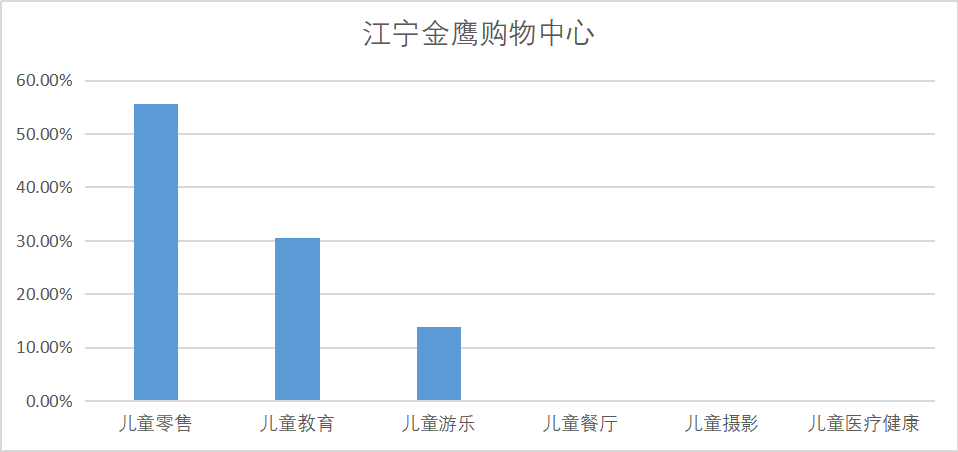

从儿童业态的细分情况来看,以及对标国内目前走在前沿的儿童业态6大发展趋势。江宁金鹰的情况是传统儿童零售占比高达55.55556%,仍然没有“摆脱主流业态”的局面;儿童教育业态占比达30.55556%,在三家购物中心之中排名第二;亲子游乐业态占比达到13.89%;儿童专属餐饮、儿童摄影和儿童美容医疗三个细分业态,在江宁金鹰目前都还没有。

(江宁金鹰儿童业态各细分板块占比分析)(图片来源:赢商大数据-赢在选址)

实地走访:百货思维布局儿童业态,“卖货为主、体验为辅”

江宁金鹰的儿童业态主要集中在商场2F,部分儿童娱乐、儿童教育培训品牌在商场3F。从儿童经济的经营思路来看,目前江宁金鹰基本上还是百货思维,以“卖货为主”。儿童专区的入口处分布着CAMERA、ANNIL、TOEBOX、AULDEY(奥迪)等儿童品牌的打折商品专柜,其间穿插摆放着童趣钓鱼、模拟赛车、摇摇椅等各种儿童娱乐设施,体验与购物区域没有明显区分,动线比较混乱。在业态组合上,商场2楼的儿童专区与女性美容、服饰、箱包处在同一楼层,业态的组合上缺乏有效承接,不容易引发关联性购物行为。

可能是为了增加消费体验感,江宁金鹰的儿童专区设有观光小火车,但由于打折商品的摆放,导致过道较窄,亲子陪同式的儿童娱乐项目体验感较差。其他儿童娱乐项目,如T台之星等也没有专门的儿童娱乐专区供摆放,只能设在垂直电梯出入口。

儿童零售品牌方面,江宁金鹰主要以中端及新兴品牌为主,以adidas kids、耐克儿童 、New Balance Kids、匡威童装、 巴拉巴拉、E.LAND、JEEP KIDs等品牌担纲,辅以拉比、马其顿、LEO MY BABY、童淘库等服饰、母婴品牌,一个专柜接连一个专柜,售卖区缺乏相应供儿童休憩、玩耍的空间。

儿童教育方面,江宁金鹰的业态布局比较偏娱乐化和兴趣类,乐尚轮滑俱乐部、乐高活动中心、悦宝园、爱乐乐享、凯兰帝绘画艺术中心、博通鼓手之家等品牌,涵盖音乐、早教、运动等商业内容,但每一个品类只设一两家门店,消费者选择面小,且缺乏头部品牌进驻。同时儿童餐饮类业态的缺乏使得江宁金鹰缺的亲子类消费缺乏有效的过渡,缩短了消费者到店时间。

值得一提的是,江宁金鹰B1层引进了佳伯马术学院,将马术馆搬进了购物中心,在百家湖商圈来说这可算是亲子家庭式消费的一个新业态。实际情况来看,人气不弱,会员制经营,消费黏性也很强。

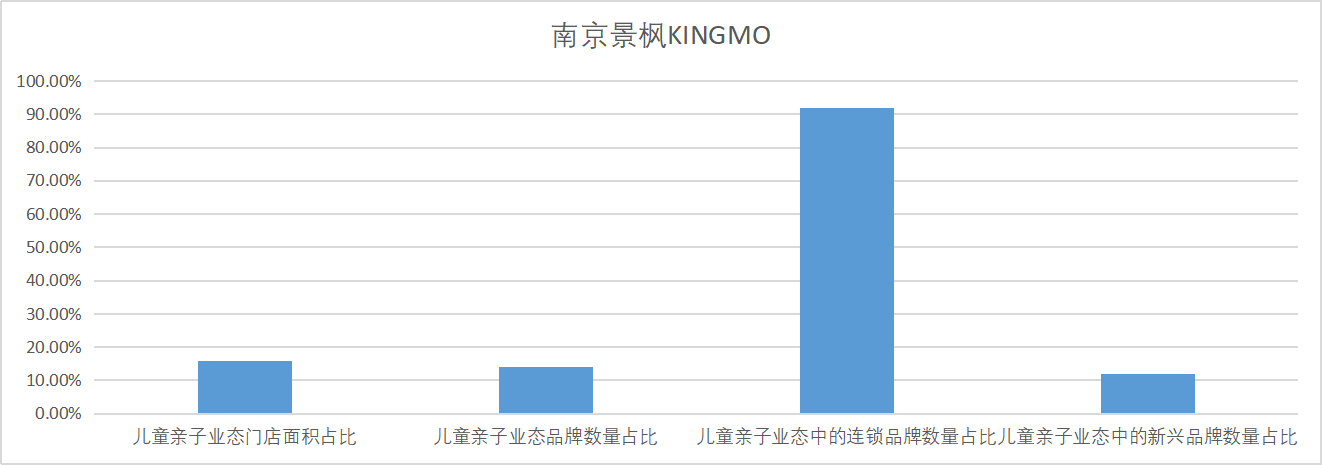

景枫KINGMO购物中心:儿童亲子业态门店面积占比为15.91%(符合目前国内的通用标准:儿童业态占到商场总面积的10-25%);儿童亲子业态品牌数量占比13.89%;儿童亲子业态中的连锁品牌数量占比92%,儿童经济领域的国际大牌云集显然是景枫KINGMO的一大特点。儿童亲子业态中的新兴品牌数量占比达到15.28%,为三家购物中心之中最低,由此可见,景枫KINGMO亲子业态品牌组合较稳定,较高的门槛,令新兴的小众儿童品牌的入驻带来一定的阻力。

(景枫KINGMO儿童业态占比)(图片来源:赢商大数据-赢在选址)

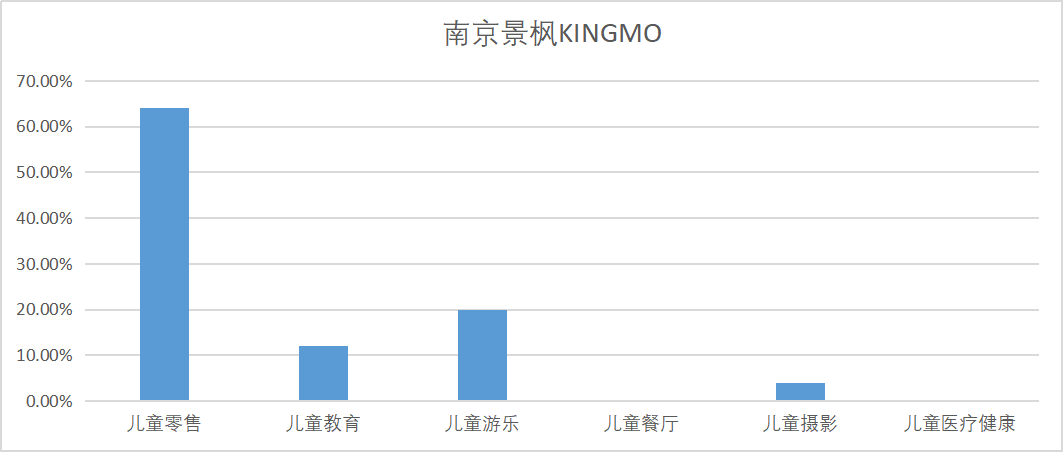

从儿童业态的细分情况来看,以及对标国内目前走在前沿的儿童业态6大发展趋势。景枫KINGMO的情况是儿童零售占比高达64%,为三家购物中心之中最高;儿童教育业态占比达12%,为三家购物中心之中最低;亲子游乐业态占比达到20%;儿童摄影和儿童美容医疗两个细分业态占比分别为4%和0.5%,可以看出景枫KINGMO作为百家湖商圈内最能引领潮流风尚的一家购物中心,其儿童业态布局已经紧跟大趋势,有了一些突破和改变。

(景枫KINGMO儿童业态各细分板块占比分析)(图片来源:赢商大数据-赢在选址)

实地走访:“儿童娱乐、零售+餐饮”,动线明快体验感强

景枫KINGMO的儿童业态主要集中在购物中心3F,虽然3F整个楼层并未像仙林万达茂那样全部布局儿童商业,但是其“儿童娱乐、零售+餐饮”的业态组合却能让整体购物气氛更加活泼、灵动!首先得益于景枫KINGMO28米无柱中庭的建筑设计,所有品牌商家围绕中庭布局,给购物消费腾出更多的活动空间,制造出前所未有的舒适感;其次儿童业态的布局能有效的聚集人气,延长消费者的到店时间。首先是3F电梯入口的卡通尼乐园,五光十色的软体器械、电子游艺能够瞬间抓住孩子们的注意力,进而产生消费行为,乐园内一些娱乐项目均可实现家人陪同游玩,大大增加了家庭式消费体验感。

沿着景枫KINGMO舒适的购物动线逛一圈下来,Qtools母婴用品、Minipeace童装、adidas kids、Rookie全球连锁国际品牌童装集成店、Annil、M.latin、little MO&CO.、newbalance kids等汇集全球儿童服装零售品牌20余家;儿童教育培训有金宝贝早教、Isee灰姑娘国际儿童艺术中心、otto2美学馆等头部品牌。景枫KINGMO3F不仅集中布局儿童业态,同时穿插其间的休闲餐饮品牌也贡献了不少惊喜:满记甜品、晋家门、避风塘、东南亚食集等能够完美的承接家庭亲子消费间隙的休憩、就餐需求,一些餐饮品牌如六和神鱼等甚至将门店装饰成儿童餐厅的样子来迎合整体气氛。

景枫招揽的美容医疗品牌雅禾口腔,目前也推出了儿童口腔护理业务,也可算作购物中心在儿童医疗美容业态方面的前瞻布局。

同时在经营理念上,景枫KINGMO也非常超前,早在2017年便启用原创超级IP形象MOMO熊,吸睛无数!该形象以国宝大熊猫为连接入口,迅速拉近客户距离,让人们产生对美好生活的向往,并通过线上线下的合力炒作,释放出强大的商业势能。

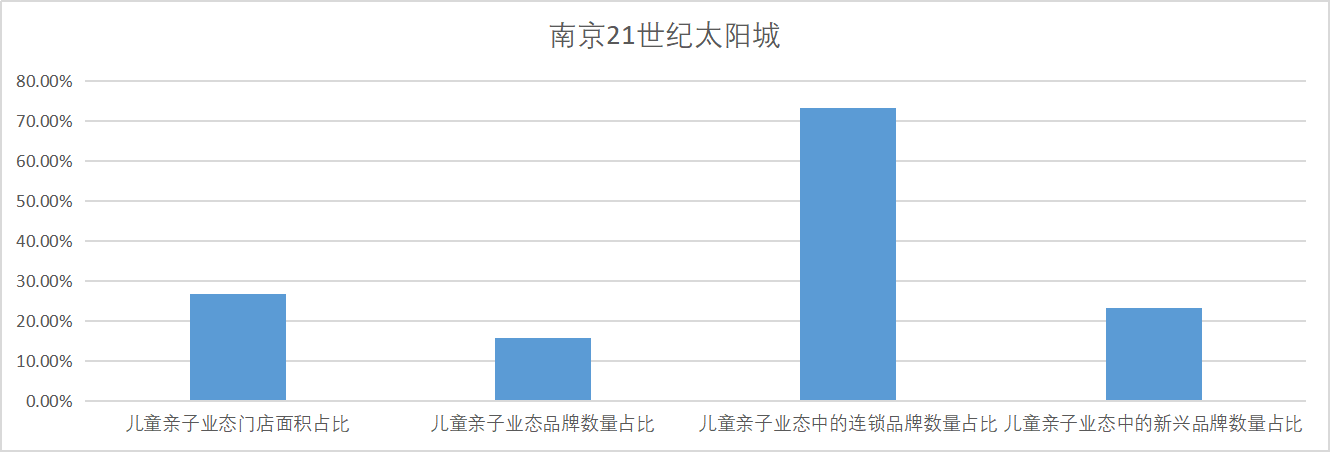

21世纪太阳城:儿童亲子业态门店面积占比为26.84%(超过目前国内的通用标准:儿童业态占到商场总面积的10-25%);儿童亲子业态品牌数量占比15.87%;儿童亲子业态中的连锁品牌数量占比73.33%,这一项指标还是比较高的,主要得益于21世纪太阳城“家庭式消费MALL”的项目定位。儿童亲子业态中的新兴品牌数量占比高达23.33%,为三家购物中心之中最高。

(21世纪太阳城儿童业态占比)(图片来源:赢商大数据-赢在选址)

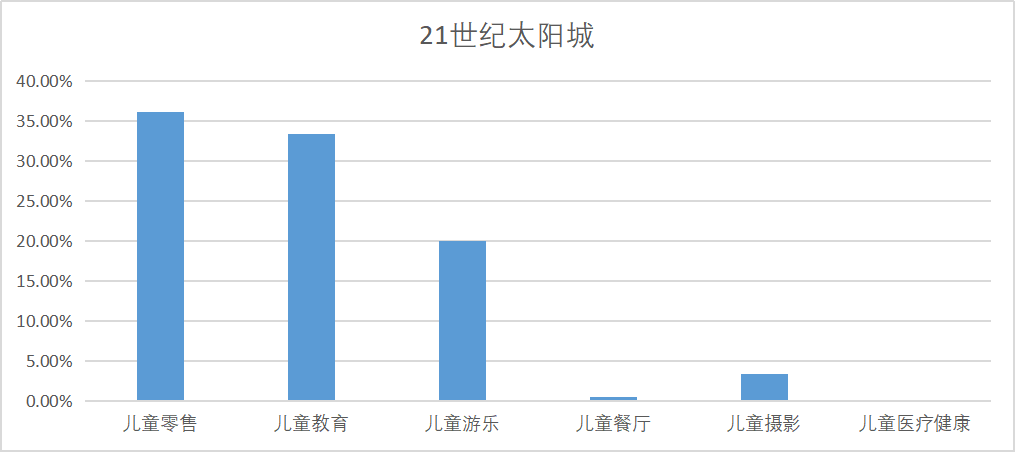

从儿童业态的细分情况来看,以及对标国内目前走在前沿的儿童业态6大发展趋势。21世纪太阳城购物中心的情况是儿童零售占比仅为36.66667%,为三家购物中心之中最低,基本上已经摆脱了“零售主导的局面”;儿童教育业态占比达33.33333%,为三家购物中心之中最高;亲子游乐业态占比达到20%;儿童摄影业态占比达到3.333333%,此外作为新兴业态的儿童专属品牌餐饮也出现0.5%的占比,这可以说是21世纪太阳城在百家湖商圈的一个创举。

(21世纪太阳城儿童业态各细分板块占比分析)(图片来源:赢商大数据-赢在选址)

实地走访:儿童业态扎堆,动线是硬伤,涉足儿童旅游等全新业态

21世纪太阳城一直秉承“全家庭休闲生活MALL”的项目定位,从实际走访情况看,其儿童业态布局也确实相得益彰,总共5层的购物中心,2F-5F全部有相关品牌入驻,业态覆盖产后恢复、婴幼儿用品、儿童传统零售、儿童教育培训、儿童娱乐等各个细分市场,甚至还引入了儿童专属的体验式餐饮品牌和大型的儿童游乐城项目,大有涉足儿童旅游等全新业态的举措,极高的提升了家庭陪护式消费的体验感。

21世纪太阳城的2F基本上是母婴用品的售卖区和产后护理专区,这里有目前百家湖商圈唯一的“孩子王”母婴用品集合店,可满足区域居民相关消费需求。同时为了规避原始建筑结构上造成的动线弊端,购物中心每一层尽头都有手扶电梯与上一层实现“上下连接”,对于亲子家庭消费群体,能够产生连贯性的购物体验。

通过“孩子王”傍边的手扶电梯,顾客可直接达到3F的“莫莉幻想”儿童游乐中心,内设摇摇车、电子游艺、旋转木马,能够轻松抓取孩子们的注意力,商城3F的东端连接着一个规模达2万方的“好莱坞魔法城”,该魔法城采用售票制和会员制经营,是一个让孩子们感受童话世界,观摩表演的大型马戏城,可算是21世纪太阳城的原创商业IP,是购物中心布局儿童旅游业态的全新尝试。

21世纪太阳城的3F,可算得上是一个儿童消费的天堂,狭长的购物长廊两边全部是各类儿童品牌门店,儿童鞋帽、服饰;儿童各类培训机构;儿童摄影;儿童游乐项目,可谓应有尽有,其中儿童培训业态门类涉及广泛,包括以人工智能培训著称的凤凰机器人创意中心;以语言培训为主的南京瑞梓语言培训中心;以儿童舞蹈培训为主的小雨点舞蹈,根据赢商网实地调查发现,21世纪太阳城的儿童舞蹈培训业态经营情况喜人,古典舞、街舞、拉丁舞均有不少家长主动交钱入会,客单会员6000-8000元/人/年;儿童创意摄影也是21世纪太阳城的一大特色,光是3F的儿童摄影门店就不下10家,其中有以家庭亲子摄影见长的倾城宝贝家庭摄影,以文艺气质摄影见长的时光的朋友,以儿童个性摄影见长的卡美拉儿童摄影等。此外为了尽可能的延长亲子家庭的到店时间,21世纪太阳城儿童专区还将手工市集“天工之城”搬进了购物中心,手工市集包含各种各样的体验项目,如刺绣、沙画、捕鱼、制陶等等,周末带上孩子在这儿游玩,可以很轻松的度过一个下午。

在21世纪太阳城的餐饮专区,赢商网发现了儿童专属餐饮品牌MOMO.house已经开门迎客,该餐厅运用会员制,店堂装修也是儿童喜爱的卡通风格,除了出售意大利面、西点、披萨等餐饮产品,店内还有西点老师教授到店就餐的孩子们制作DIY创意蛋糕,体验感很强。

同楼层的餐饮品牌“深海炖锅”虽以炖菜为主打产品,目前也推出定制儿童餐,迎合21世纪太阳城的消费客群偏好!

结语:由以上的分析可以看出,江宁百家湖商圈内的三家购物中心都在积极布局儿童业态,经营方式上可谓是各有建树,景枫KINGMO的儿童业态走中高端路线,品牌组合较为稳定,业态组合上也有自己的优势,这与购物中心“年轻+中产”的客群定位不无关联;21世纪太阳城是百家湖当之无愧的“全家庭休闲生活MALL”,凭借“全家庭、全客层、全品类”的准确定位,在儿童业态的经营上不断探索并取得了丰硕的成果;江宁金鹰算的上是一个应有尽有的百货商城,儿童零售的商品品类齐全,但在儿童业态的其他细分领域的布局稍显滞后,不过近期,娃娃夹机占、佳伯马术学院等人气品牌的入驻,也可以看出江宁金鹰正在积极布局,突出自身儿童业态的独特调性。