大数据看市场:新街口商圈儿童业态经营现状大调查

————新街口商圈儿童业态调查专题

编者按:“得儿童着得天下”,这已经是全国各大主流购物中心积极布局儿童业态的共识和理论基础!根据权威数字统计,一个重业态布局儿童领域的购物中心比缺少儿童业态的购物中心,年均客流高出13%,顾客平均到店时间也会延长5-20分钟。据此,如何巧妙布局儿童业态,赢得碎片信息时代贵过黄金的消费注意力,已经是中国商业界无法回避的话题!

本文结合赢商大数据与采编人员的实地走访调查,对南京新街口、商圈儿童业态布局的实际情况进行报道,并对标“儿童零售已经不是主流、儿童教育需求最为旺盛、儿童娱乐成购物中心人气引擎、儿童专属餐饮业态正蓬勃发展、儿童摄影成购物中心亲子业态标配、儿童医疗美容成为新业态”等6大趋势,解析商圈儿童业态布局的先进与不足。

最早因“全面二孩”政策出生的儿童在2019年已达到入学年龄,2019年至2021年间,新增的学前教育适龄儿童数量将呈现首个“峰值”,一切围绕儿童的消费正在成为新“刚需”。

同时,随着80、90后成家立业,儿童消费主力逐渐转移;“新生代”家长们的思维模式、消费观念区别于上一辈,购物中心儿童亲子业态“品质消费”即将迎来发展热潮。

南京新街口商圈赢商大数据分析:

说到南京的成熟老牌商圈,就不得不提到被称为“中华第一商圈”的新街口商圈。

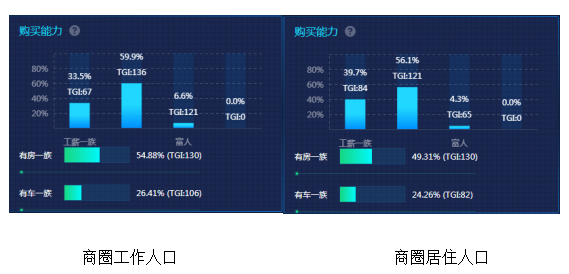

新街口商圈地处南京市中心地铁枢纽的新街口站,商圈面积281.47万方,年销售额超400亿元,仅购物中心就有近2000户商家星罗棋布,居住人口超11万人,工作人口超31万人,工作平均客流87.36万人次,节假日平均客流93.53万人次,商圈客流指数、时尚指数和交通便捷指数均达10分,商圈消费力指数达9.5分。

图片来源:赢商大数据—赢在选址

新街口商圈的人群画像显示,工作人口中,工薪阶层占比33.5%,富人阶层占6.6%,中产阶层占比达59.9%;常住人口中,工薪阶层占比39.7%,富人阶层占4.3%,中产阶层占比多达56.1%。常住人口中,0-18岁人群占3.3%,25-34岁人群占比最大达34.51%,而35-44岁人群占比在22.66%,这三个年龄层的人群占总比的60.47%,也是儿童业态品牌的主力消费群体,可挖掘的消费潜力很大。

图片来源:赢商大数据—赢在选址

这个高流量高消费的商圈,其儿童亲子业态占比多少?业态细分情况如何?各重点购物中心在儿童品牌方面的布局又是什么样的呢?

图片来源:赢商大数据—赢在选址

(备注:商圈内重点监测购物中心共16个,包括德基广场一二期、金鹰中心、金轮新天地、艾尚天地、新世界、友谊城等在内15个已开项目和国际金融中心、苏宁广场等2个未开项目)

据赢商大数据不完全统计,新街口商圈内购物中心总品牌店铺约1996家,其中儿童亲子业态品牌共有94家,占总品牌数的4.71%,儿童品牌面积占比是3.58%,无论是儿童亲子的业态占比还是面积占比都是比较低的,可以看出儿童亲子业态在整个商圈中的布局有些不均衡。

作为传统高消费商圈,新街口服装/精品业态一直占据主流,但儿童亲子业态在店铺数量上排第三,这种现象也说明新街口商圈对于儿童亲子品牌的布局还是比较注重的,尤其是在儿童零售上,未来儿童业态的占比也会越来越高。

部分重点关注的儿童业态的布局,赢商大数据给出这样的测评:

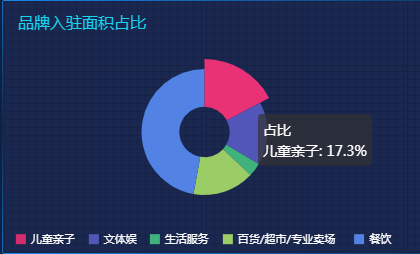

德基广场二期

德基广场二期儿童亲子业态门店面积占比为17.3%(符合目前国内的通用标准:儿童业态占到商场总面积的10-25%),从儿童业态的细分情况来看,儿童零售仍然占据主流,占比达90%,儿童娱乐和儿童服务各占比5%,儿童教育、餐饮、美容医疗等其他配套等还有所缺失。

德基广场二期儿童品牌入驻面积占比

图片来源:赢商大数据—赢在选址

实探:儿童奢侈品、首店聚集独占高端品牌

德基二期的儿童业态主要集中在商场6楼,主要是儿童零售品牌,包括little MO&Co、Aimer kids、broadcast KIDS、ROOKIE、adidas kids等儿童精品服饰,以及i·lollipop、芙儿优等婴幼儿零售。

基于德基高端奢侈消费的定位,在儿童品牌上,引进了亚卡迪、Bonpoint、DOICE&GABBANA kids、burberry kids、BABY DIOR等儿童奢侈品牌,这些品牌都是儿童服饰里的一线品牌,也是南京唯一门店,无疑是和其他商场形成了差异化。

此外,玩具反斗城、乐高授权专卖店等集儿童零售和体验一体的品牌店铺也进驻了德基,其中乐高授权专卖店是南京首店,2018年12月23日开业,已经成为孩子们欢乐的游乐园,在消费的基础上增加了独特的体验。

在儿童摄影上方面,德基二期引进了汪正影业;儿童娱乐体验上,有糖乐乐小火车等。虽然集中在儿童零售上,但是高端独有的品牌,让德基的儿童业态在整个商圈中占领着高地。

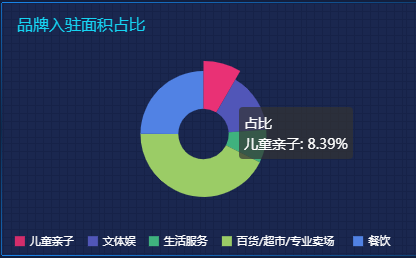

金鹰中心

金鹰中心儿童亲子业态门店面积占比为8.39%,相较于目前国内的通用标准(儿童业态占到商场总面积的10-25%)较低。从儿童业态的细分情况来看,仍然以儿童零售为主,占比达92.59%,而儿童教育和儿童游乐各只占3.7%。

金鹰中心儿童品牌入驻面积占比

图片来源:赢商大数据—赢在选址

实探:购物中心百货化 打造自营品牌

金鹰中心的儿童业态主要集中在商场的6楼,包括巴拉巴拉、kidsland、E·LAND KIDS、Pomme de terre、TEENIE WEENIE KIDS、ARMANI JUNIOR、Folli Follie、EP KIDS、HAZZYS kids、好孩子、贝贝摩登、爱法贝等精品连锁儿童服饰,以及adidas kids、FILA KIDS、New Balance Kids等儿童运动品牌,此外还有智学库、阿卡邦集合店等儿童用品零售品牌和集合店等。

不难看出,金鹰中心的布局是购物中心的百货化,一直重视自营品牌的金鹰,打造了进口母婴集合店G·BABY,并进驻相继进驻金鹰各大项目中,即可满足宝妈们的一站式购物需求,也可以形成项目独有品牌亮点。

在儿童教育和游乐方面,金鹰中心引进了爱倍儿、咪妈喔喔堂、泰迪熊主题生活馆等,虽然体验类品牌相对较少,但金鹰会员制经营,使消费者对商场及品牌有较高的黏性。

新街口商圈聚集了以德基广场、金鹰中心为主,东方福来德、新世界百货、艾尚天地、新街口印象汇为辅等一大批知名商场,本次调查分析主要针对重点购物中心的儿童业态和品牌。从各大项目的儿童业态布局和品牌数量层级来看,差异化挺明显的,德基广场以其高端化和首进品牌独占头部资源;金鹰中心作为传统百货的转型代表之一,但布局营业上仍是百货的思维,精品连锁品牌较多,这也是其优势之一。

而其他购物中心,如东方福来德,也是转型成功的典型案例,东方福来德目标客群为“新锐中产阶层”,儿童群体是未来新锐中产阶级的关键切入点,因此不断引进了亦蓁母婴、励步英语、儿童零售线上及线下双第一品牌 BALABALA TOWN、“梦幻国度”Hamleys英伦百年玩具店等,还引进韩国萌宠乐园,打造了南京乃至江苏第一家韩国室内亲子动物园Zoonana萌宠科普乐园,是新街口商圈体验类品牌较多的项目。

再如南京印象汇、新世界百货等由于体量较小,儿童品牌较少;艾尚天地则几乎没有儿童品牌........此外,新街口除购物中心以为,街铺店较多,其中儿童品牌达到479家。

从整体数据观察来看,新街口商圈由于租金、地理区位等因素,购物中心儿童业态氛围主要还是在儿童零售上面,儿童医疗、儿童美容、儿童餐饮等更多的细分业态很多还是空白,但一些儿童教育、儿童摄影、儿童集合店、儿童萌宠乐园等在慢慢兴起,占比最大的儿童零售也不仅仅只是零售,品牌也在自我转型当中,儿童业态的占比相较此前也在扩大,或许这种趋势在未来几年会更加明显。

相关专题链接: