世邦魏理仕:三大新趋势助力成都零售物业市场再升级

2019年4月3日,成都 —全球性的商业地产服务和投资公司世邦魏理仕(CBRE)在蓉发布《2019年第一季度成都房地产市场报告》,要点如下:

l新旧动能交替使优质写字楼市场的不确定性增加;打造国际化营商环境背景下,市场有望见证更多优质企业来蓉布局。

l零售物业市场不同以往,调整提前而至;存量时代下,商业发展三大新趋势助力市场再升级,而“首店经济”的培育亦从需求端为市场发展注入“强心剂”。

l随着电商自建库的逐步交付,仓储物流市场受到冲击,“需求替代”成行业新议题。

优质写字楼市场

第一季度,成都优质写字楼市场供应回升,录得三个写字楼项目合计约19万平方米的新增供应,其中包括天府新区秦皇寺区域首个甲级写字楼中交国际中心的交付。传统淡季,加之经济发展处"新旧动能"转换期,季内写字楼市场需求增长放缓,净吸纳量实现约15万平方米,同比下降20.3%、环比下降13.3%,其中还包括约4万平方米的自用面积和约2万平方米的第三方办公运营商的隐性需求。

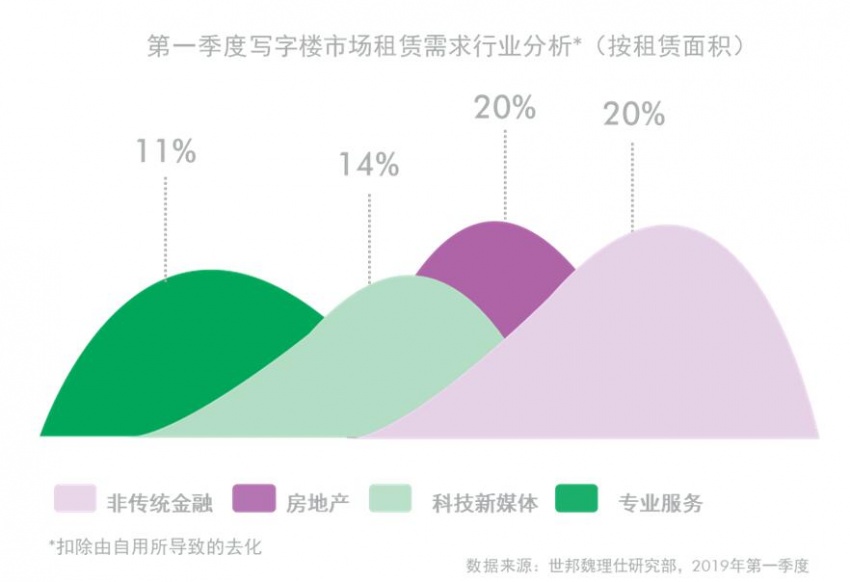

从需求端看,扣除由自用所导致的去化,季内非传统金融、房地产与TMT分列前三大需求来源。首先,非传统金融以20.1%的贡献率居于首位,主要驱动力来自于金融服务类头部企业的大面积扩租和若干优质企业的办公需求升级;房地产紧随其后贡献率达19.6%,其中来自于城市综合开发运营的头部企业和内资建筑设计类企业的需求最为活跃;TMT以14.0%的贡献率位居第三,外资及内资头部企业研发部门向二线城市的不断下沉将助力该行业在成都保持活跃。除此之外,随着消费需求的更迭,医疗、教育类的办公需求也得到进一步释放,贡献率同比、环比均明显增加。

经济发展正处于新旧动能转换、经济转型的关键阶段,期间新动能尚待培育、传统动能加速调整,继而为成都写字楼市场的需求端带来更多不确定性。

就行业来看,以非传统金融和TMT为代表的新经济企业租赁需求活跃的同时,亦伴随着行业调整所导致的企业退租及办公需求降级。就区域市场来看,上述行业调整亦导致区域表现分化,季内同属南延线的金融城和大源区域市场的差异化表现即为印证。具体而言,得益于金融科技产业的政策吸引、市场成熟度的提升和产业聚集效应的加剧,金融城季内需求活跃,成为TMT企业研发部门等大面积需求落户成都或市场孵化转移的首选之地;而大源季内需求平淡,且录得多宗来自于中小型传统及新兴行业企业的退租或办公需求降级。相应地,成都优质写字楼市场整体空置率环比仅下跌0.1个百分点,至季末的23.4%。

甲级和乙级写字楼租金的此消彼长使整体租金趋稳,然而所释放的信号不可忽视。

季内甲级写字楼平均租金环比上涨0.3%,主要由金融城持续活跃的市场基本面及东大街部分楼宇在实现高入驻率(75%以上)后调整租金策略所致。然而,乙级写字楼平均租金环比则下跌0.1%,这一由涨转跌的拐点对市场释放出不稳定性的信号。由此,成都优质写字楼市场平均租金环比微涨0.1%,报84.0元每平方米每月。

二级租赁市场方面,随着更多小规模转租公司入局,全市可转租总面积增至32.9万平方米。着眼需求端,市中心200-300平方米区间的小面积租赁单元获得积极的市场反馈,个别转租公司已实现清盘;而南延线区域由于非传统金融类中小型企业退租较多,区域转租率跌至至73.8%。租金方面,转租公司普遍推出特价房的租赁策略,由此全市一、二级租赁市场的租金溢价空间进一步缩小。另一方面,联合办公也顺应市场需求逐步在蓉推出新的企业办公解决方案,例如空间优化及大面积定制装修等,整体而言价格和同质化竞争愈发激烈。

展望未来,2019年成都优质写字楼市场还将迎来约76万的新增供应,主要分布在传统商务区和金融城。着眼需求端,在打造国际营商环境的背景下,市场经济运行机制和体系的国际化改革所营造出的宜商环境有望使成都在国际舞台上的竞争力愈发凸显,继而吸引更多优质企业特别是外资企业在蓉布局。然而,考虑到新经济行业调整及头部企业的强者恒强,市场或将预见更多优质企业携大面积租赁需求进驻成都与部分企业因经营不明确性加剧办公需求降级或收缩的异向并存情况。与此同时,金融、房地产、文化与科技等不同行业的相互融合所带来的细分办公需求新增点亦有望助力成都办公需求的更新换代。

世邦魏理仕华西区顾问及交易服务|办公楼部主管邓艳萍表示:“2018年成都优质写字楼市场活跃度攀高,然2019年第一季度市场需求增长有所放缓。在新经济发展的背景下,‘传统’与‘新兴’的多维度融合引关注。就行业来看,金融、医疗、教育、旅游与高科技产业的融合衍生诸多细分需求新增点;就办公模式来看,传统行业租户在关注写字楼存量市场的同时,也开始关注与第三方办公运营商合作的轻资产办公新运营模式。总体而言,2019年成都优质写字楼市场在供应小高峰的情况下,微观市场的租赁需求、办公模式亦将发生潜移默化的改变。”

零售物业市场

第一季度,位于三圣乡板块的伊藤广场开业为市场带来8万平方米的新增供应。伊藤广场是伊藤洋华堂由百货模式转变为购物中心的首个项目,在延续日系百货人性化、精细化服务的基础上,亦通过新运营模式增加了餐饮及体验的业态占比。然而,茂业百货武侯店却于本季闭店。由此,提升物业功能性、丰富业态配比不失为传统百货重拾竞争力的方案。着眼需求端,市场持续活跃。统计层面,全市零售物业市场空置率环比下降0.3个百分点至5.5%;受核心、次级商圈的拉动,全市购物中心首层平均租金环比微涨0.2%,报374.2元每平方米每月。

国际品牌继续加持成都市场,季内录得Roger Dubuis和Pomellato进驻国际金融中心;DKNY和Tory Burch入驻万象城等。同期,潮流品牌保持市场新宠姿态,本季不仅录得Off-White成都二店、A.P.C西南首店、Palm Angels西南首店进驻仁恒置地广场;亦录得潮流化运动品牌的持续扩张,如中国李宁进驻大悦城、Champion于王府井购物中心围挡等。随着消费者回归理性,快时尚品牌负重前行且呈两极化发展,本季录得主推“基础款”和“科技”的优衣库于龙湖北城天街新设店铺,而GAP则关闭位于成都339的店铺。此外,互联网基因的品牌继续渗透市场,本季录得网红茶饮楽楽茶首进成都于国际金融中心围挡;西部首家天猫新零售智慧场馆进驻未来中心;通过互联网平台整合需求的新兴健身品牌SuperMonkey进驻仁恒置地广场和悠方购物中心等。统计层面,按新设店铺数计,零售、餐饮、体验业态的占比分别为52.9%、32.1%、15.0%。

受去年次级商圈密集开业的项目在品牌组合、空间排布上给市场带来的参见和随之而来的竞争压力影响,2019年成都零售物业市场不同以往,调整提前而至。

在核心商圈,运营成熟的购物中心凭借对卖场客群特性及流量分布的深度剖析对品牌的排布进行具象化的二次调整,旨在实现空间最优利用。本季度,国际金融中心调动二、三楼的部分铺位以提升品牌与客群的契合度,如将三楼的施华洛世奇调至定位为年轻时尚的B1楼层并在该铺位引入Tom Ford彩妆作为替代来加大该楼层美妆品类的占比等;而远洋太古里则充分结合自身物业形态的特性和餐饮业态的热度来带动卖场冷区的流量,在西里引入网红精品咖啡品牌%Arabica即为一例。在次级商圈,购物中心通过填补品类空缺来进一步加深项目定位,从而增加对目标客群的凝聚力。本季度,前期调整获市场积极反馈的万象城再接再厉,通过在首层引入Tory Burch、二楼引入DKNY来加大轻奢、潮流的整体占比;凯德新南对二楼服饰品牌进行大规模的更迭,引入多个新晋年轻品牌;而九方购物中心则是加大高区的新兴体验业态占比,如承接派对聚会的派立方、美悦智美荟等,以吸引白领客群。

品牌创新呈现模式,纷纷推出“自动贩卖机”来抢占消费者碎片化时间。

品牌的诉求及所落定的区域随品类的不同而各有差异。玩具及体验类品牌在公共区域或电影院旁设立自动贩卖机,利用玩趣将消费者休憩或等待的时间转化为收益流,如POP MART和夹娃娃机等;美妆品牌在如卖场进出口等客流量大的公共区域设立自动贩卖机,通过扫码赠样品来推广宣传新产品,如阿玛尼彩妆、科颜氏等;而珠宝品牌则是在既有店铺旁或同楼层公共区域设立自动贩卖机,利用AR试戴的科技体验激发消费者的兴趣和购买潜力并与既有店铺实现有益互动,如周大福等。

展望未来,2019年成都还将迎来逾46万平方米的新增供应,龙湖滨江天街等有望开业。商业开发持续下沉,近八成新增供应均位于次级商圈。此外,商业产品不断丰富,市场亦将预见更多融合TOD或自持街区项目的呈现,如天荟·万科城市广场等。总体而言,近两年新旧项目的呈现与调整使成都零售物业市场显著提档升级,而今逐步迈入阶段性的瓶颈期,如何再度攀高成为运营商未来的重要议题。新增项目的运营新创想和既有项目具象化、极致化的调整方案均有望助力市场实现突破。与此同时,2019年成都市将大力培育“首店经济”并设定争取实现年均新增国际首店及世界品牌100个以上的目标,亦有望从需求端为成都零售物业发展注入“强心剂”。

世邦魏理仕华西区顾问及交易服务|商业部主管江南表示:“存量时代下,商业发展三大新趋势将助力成都零售物业市场再升级。其一,鉴于可开发资源有限,更多开发商加大商业物业的自持比例,如街区或配套底商等,通过更具规划性的可控运营来增加综合体项目整体的资产价值;其二,购物中心传统业态配比规律或将被打破,更多低零售项目涌现以增加商业项目的客群针对性;其三,随着消费诉求愈发细分,“消费升级”将从品牌、客单价的纵向发展逐步过渡到品类丰富度提升的横向发展。”

仓储物流市场

第一季度,成都仓储物流市场录得安博新都国际物流港二、三期交付,为市场带来逾20万平方米的新增供应。至季末,市场总存量破350万平方米。

季内净吸纳量录得负值,为-21万平方米。究其原因,租赁需求归落自建库或厂房所导致的退租潮为首要驱动,占比季内总退租面积的73.3%,其中电商及相关企业合计退租面积高达15万平方米并主要集中在新都及龙泉园区;而租户因成本考虑搬迁至非标库和租户因业务缩减所导致的退租分别占比季内总退租面积的15.2%和11.5%。相应地,成都仓储物流市场整体空置率环比大幅上升11.4个百分点,至季末为18.9%。分区域看,临近季度末的大面积新增供应及退租潮使新都园区区域空置率环比大幅增长45.0百分点至季末的51.1%。租金方面,全市高标库平均租金环比微跌0.1%,至季末报25.5元每平方米每月。

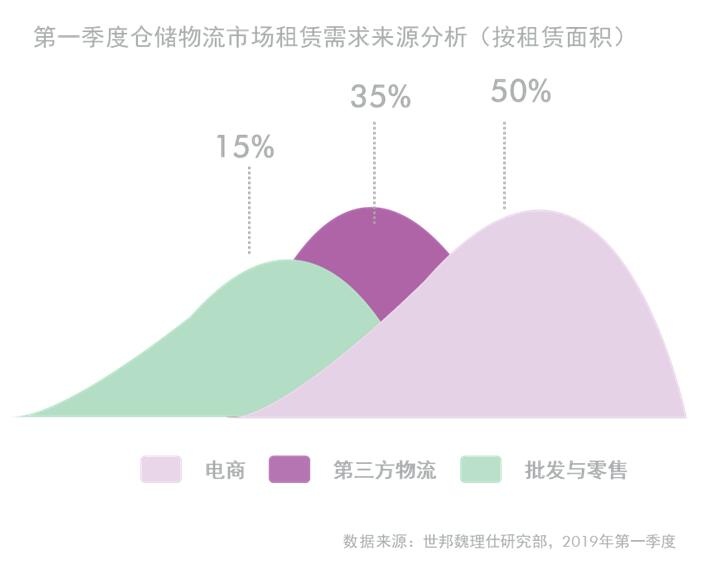

电商、第三方物流和制造业是高标仓储市场的三大支柱需求,而今电商需求面临更多不确定性。一方面,受网络消费额增长放缓影响,电商仓储租赁需求增速亦减缓;另一方面,电商企业自给自足建立自身仓配网络,且多余的自建仓储面积还将投入租赁市场,由租户转变为竞争者。

上述不确定性短期内将使终端需求在租赁市场与自用市场上流动、调整,而长期来看或将推动仓储物流市场需求端的结构性转变。因此,“需求替代”成行业新议题。

值得注意的是,随着消费诉求多维度演变,仓储物流市场已见证诸多需求新增点。其一,消费分级趋势愈发明显催生众多新晋电商平台以对接低线城市的“下沉市场”,此类电商平台发展迅速且主要依靠第三方物流完成仓配,衍生强劲的仓储租赁需求;其二,多元化的消费需求衍生诸多新兴零售业态或相关电商平台,如工业超市、医药和生鲜等,亦衍生仓储租赁需求。与此同时,就成都本土仓储物流市场而言,南北布局的电商自建库“主仓”仍有在同区域搭配“卫星仓”的潜在需求以契合不同类型商品的仓配要求,而如大型贸易市场搬迁等的城市更新迭代亦有望激发来自于本土租户的主动或被动的仓储升级需求。综上,需求端的结构性转变或将带动供给侧在仓储设施类型及区域布局上的改变,但对仓储物流市场的可持续发展并无实质影响。

展望未来,2019年成都仓储物流市场还将迎近42万平方米的新增供应。电商自建库影响预计延续,全年市场将维持调整基调。总体而言,成都作为西部物流枢纽的角色将随不断完善的基建和持续扩张的高标准仓储版图而巩固,愈发成熟的市场在未来将受到更多投资者的关注。

世邦魏理仕华西区顾问及交易服务|产业地产部主管尤鹏伟表示:“与我们预测的一致,电商自建库对高标仓储物流市场的冲击已然显现,由此所导致的空置率及租金波动预计将在一定时期内持续。然而,得益于天府国际机场的建设及投运、成都国际铁路港的进一步发展及城镇化进程的加速推进,需求端预计保持活跃,继而使这一市场波动在未来1-2年内逐步减弱。”