招商蛇口计划收购中航善达 分拆物业借壳

观点地产网央企中航旗下中航地产的整合持续数年仍未结束,在房地产项目剥离后,如今上市公司也面临转让的命运。

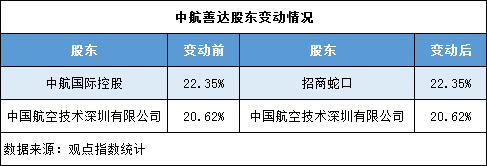

4月15日早间,招商蛇口发布的一份提示性公告显示,该公司正在筹划以现金方式协议受让中航国际控股持有的中航善达22.35%股份,并以持有的招商物业100%股权认购中航善达非公开发行股份。

收购公告愈短,事情愈大。对于涉及交易的双方而言,上述交易均意义重大,一方面它意味着昔日的中航地产,在整合后已从激烈的房地产赛道上几乎彻底退出。另一方面则是同样经历整合的招商蛇口,在组织机构、发展战略改革及国资委支持等光环加成下,正日渐焕发光彩。

据观点地产新媒体统计,如果交易完成,招商蛇口将为旗下起步阶段的物业管理公司觅得一个上市的渠道——中航善达是A股两个纯物业公司之一。

同时按面积算,中航善达截止2018年底拥有总管理面积接近5500万平方米,这将创下物业行业第二大笔收购,仅次于花样年2017年收购万达物业的规模(6406万平方米)。招商物业的管理规模借此会突破1.2亿平方米,这被市场人士称为“新的巨无霸正在形成”。

不断深化改革的时代浪潮,将两间房地产公司推向了截然不同的未来。

中航地产后时代

中航善达(全称中航善达股份有限公司)前身即中航地产。在2017年底将旗下资产打包为9个资产包,并以20.3亿元转让给保利地产后,2018年6月1日,中航地产在深交所的简称变更为“中航善达”,官方对此解释为“适应公司新的发展战略”。

观点地产新媒体查询,中航善达的新战略即以物业资产管理业务为主营业务,以轻资产经营的方式加快物业管理业务和商业资产运营管理业务的规模和效益扩张。

为了贯彻这种转型,2018年中航善达陆续剥离了上海、贵阳、惠东三家子公司,股权处置价款24.12亿元。该公司在年报中对此提及,“公司坚定地加快资产结构调整,想方设法处置非主业资产,集中资源,突出主业。”

2018年,中航善达实现营业收入66.6亿元,归属于母公司所有者净利润8.6亿元,同比分别增长12.94%、468.84%。按类型分,房地产开发业务营收27.03亿元,同比减少3.74%,占比降至40.61%;物业管理业务收入37.18亿元,同比则增加29.68%,占比升至55.87%。

尽管转型有所成效,被转让却似乎依旧是中航善达自2017年整合以来避无可避的宿命。有接近招商蛇口的人士对观点地产新媒体表示,中航并不在16家以房地产为主的央企名单之列,因此被整合几乎是既定事实。

上述人士所提名单主要包括中国建筑、中粮、中化、中铁、保利、招商局、华润、中铁建、中冶、华侨城、葛洲坝、中房、五矿等。过去几年内,央企内部掀起了整合潮,包括中海整合中信、保利整合中航、五矿地产整合中冶置业、中粮地产整合大悦城等。

招商蛇口董秘刘宁回应观点地产新媒体时也数次提及“聚焦主业”。其表示,这是两大央企之间为聚焦主业而开展的整合重组。

截止2018年底,中航善达由“中航系”旗下中航国际控股持股22.35%、中国航空技术深圳有限公司持股20.62%,累计持股42.97%;以此计算,招商蛇口受让中航国际控股所持股份后,将成为中航善达第一大股东。

上述推算并未计入以持有的招商物业100%股权认购中航善达定增股份后的情形。目前招商蛇口尚未公布具体评估价及交易对价,被问及最终持股比例时,刘宁并未予以明确答复,仅表示视资产情况而定。

截止2018年底,中航善达带息负债48.3亿元,较年初减少29.7亿元,资产负债率降至63.1%。期末总资产132.36亿元,归母净资产48.42亿元;其中短期借款5.45亿元,长期借款25.74亿元,合计占总资产比例23.57%;货币资金22.07亿元,占总资产16.67%。

物业收购效应

在招商蛇口收购中航善达的交易中,围绕在中心的招商物业是最直接的受益方。借央企整合大势收购上市公司,招商蛇口得以为旗下物业公司搭建对接资本市场的平台。

目前A股纯物业管理公司基本只有南都物业、中航善达两家。其中中航善达总市值目前逼近67亿元,远高于南都物业25.47亿元。接近招商蛇口的人士强调,中航善达是A股最大的物业公司。

资料显示,招商物业已发展40年,是招商局集团旗下唯一一家从事物业管理与服务的企业。截止2018年底,公司总资产16.98亿元,年营收29.2亿元。

观点地产新媒体了解,2011年6月,招商物业管理规模约为1900万平方米,资产规模5.53亿元;2016年伴随着招商蛇口酝酿重组,招商物业也对公司战略进行梳理,提出“一片沃土,四朵金花”的新思路,其中“沃土”是基础物业管理服务,“金花”指代专业服务。

对此,招商蛇口董秘刘宁回应观点地产新媒体称,招商物业借助集团这一央企地产平台(背书),近年来获得了不少市场化项目。截止2018年底,招商物业在管物业464个,服务面积超7500万平方米。

若招商蛇口成功收购中航善达,这将是继2017年花样年收购万达物业以来,中国物业行业又一笔巨无霸级别的物业兼并。截止去年底,中航善达旗下中航物业全国物业管理项目523个,管理面积5307万平方米;中航九方管理商业项目15个,管理面积127万平方米。

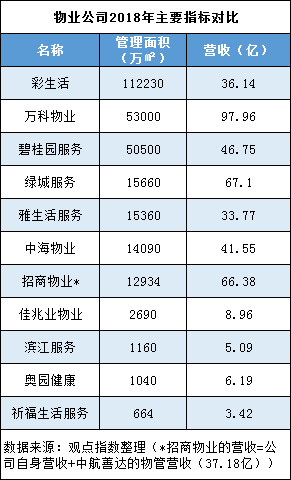

将中航善达的在管面积悉数合并,粗略计算,招商物业的管理项目逼近1000个,管理服务面积将达1.29亿平方米。按去年底各家物业公司披露的规模,合并后的招商物业约排在第七名,次于彩生活、万科物业、碧桂园服务等。

而假设将中航善达的物业管理业务营收合并(总营收66.6亿元,物管贡献55.87%),招商物业去年的总营收则达到66.38亿元,在已披露业绩的物管公司中排名第三,仅次于万科物业(97.96亿元)、绿城服务(67.1亿元)。

数据来源:观点指数统计

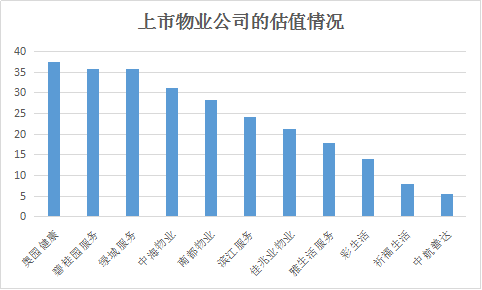

需要指出的是,在已上市的物业公司中,目前中航善达处于最被低估的状态,并远低于同业水平,资本市场对其仍持谨慎观望态度。观点地产新媒体了解,2018年中航善达的物业管理业务毛利率仅9.83%,远低于其他上市公司。

这说明,如何修复估值,将是招商物业借壳后所面临的重大挑战之一。招商物业主打管理品质、全程综合服务商等服务,目前尚未知悉资本市场给予的估值。

招商资产重组

招商蛇口收购中航善达是物业行业近年来发展的缩影。在规模化、集约化等目标下,包括万科物业、彩生活、碧桂园服务等都启动市场拓展,兼并购成为其中一种重要方式。

然而由于竞争激烈、成本上升,不少房企已抱有谨慎态度。在今年业绩会上,彩生活CEO唐学斌曾作出判断,收购这条路会越来越难,越来越贵,物业公司的未来要走平台道路。林中在永升生活服务业绩会上,也表达物业收并购成本相对高、平台合作成本低的观点。

从过往情况看,物业公司走市场化拓展,最终归宿资本是和资本市场对接,通过融资撬动更大的管理规模。而去年以来资本市场对物业公司均给出了可观的估值,新上市公司的PE普遍在20-30倍左右。有房企高管层曾预计,未来物业上市公司将达20多家。

上述行业背景,解释了招商蛇口选择在当下分拆物业公司上市的环境因素,在企业自身层面它也有自己的考量。

一方面,招商蛇口在年报中谈及2019年时称,货币政策的变化和金融市场的不断收紧,公司的融资也面临较大压力,同时业务转型和经营规模扩大要求公司的融资在一定时间内进一步增加。“两者叠加,将对公司融资能力提出更高要求。”

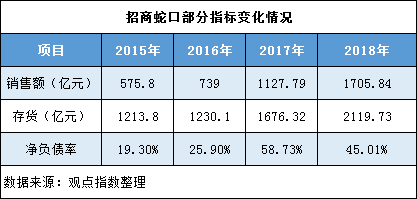

这引申出一个过往事实:在过去四年间,招商蛇口的销售规模逐渐提升,至2018年签约销售金额达1705.84亿元,但与此伴随的是财务风险上升。去年,该公司总经理许永军曾反思现状,表示2018年既要追求质量、效益和规模,还要去杠杆。

从这角度看,分拆物业或许是招商寻求合理配置融资结构的一种答案。

观点地产新媒体了解,2018年招商物业的利润占招商蛇口净利润比例不足1%,这被招商蛇口方面认为分拆对上市公司的直接影响“不大”。数据显示,去年招商蛇口归母净利润152.4亿元,同比增20.42%。而若实现上市融资造血,对于招商蛇口的意义就大于业绩贡献。

另一方面则或许源于招商蛇口经历内部架构变革后,对企业更高效运作表现出了渴求。去年被招商蛇口定性为“改革年”,推行“大部制”改革,许永军在当年3月份公开表示“把80%的权力下放到区域”。

同时,招商蛇口重新明确公司总部、区域、事业部与专业公司的组织定位。区域架构层面,新增武汉、西南、海南及福建四大区域,与华北、华东、华中、华南、深圳构成新的九大区域。

最新的招商物业分拆上市,被视为招商蛇口对专业公司重新定位的成果之一。观点地产新媒体不完全统计,去年以来招商物业已先后签约中白工业园、南京网路小镇科技创业服务中心、深圳喜之郎大厦、北京银行科技研发中心大型园区项目、华晨宝马动力总成工厂能源中心项目、广交会展馆A区项目、京东集团总部办公楼项目等项目,市场扩张有所加快。

在招商物业分拆数月前,2018年12月,招商蛇口同样与旗下招商局置地修改同业竞争条款。此举解决了两个上市平台长达5年的业务、权责重叠等困扰。据此,招商局置地转型为轻资产房地产营运商。

组织变革的目的最终会归结到质效及发展的诉求上,仅2019年招商蛇口便计划实现签约销售金额2000亿元。今年招商蛇口的主题是提质增效,4月12日该公司还为此特地召开了质效提升工程启动会。