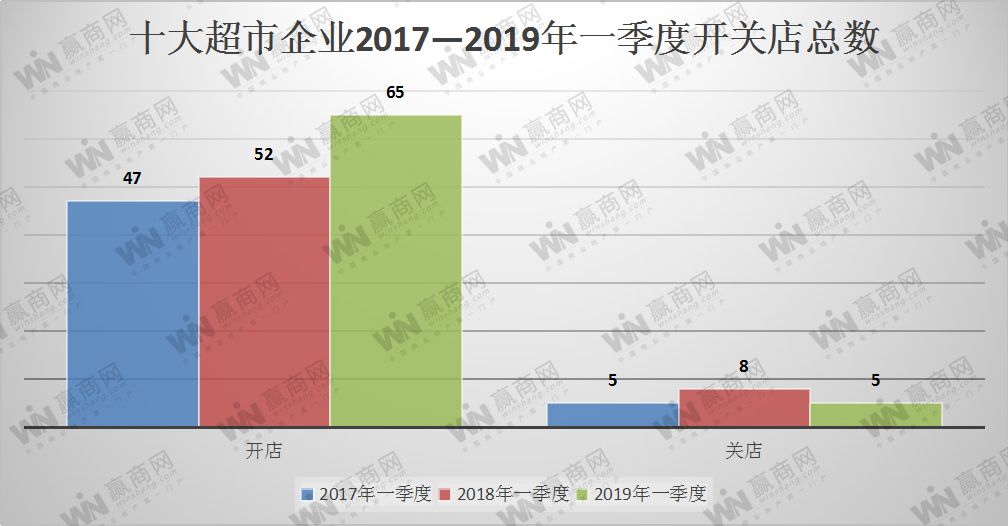

十大超市企业一季度开店65家、关店5家 步步高开店赶超永辉居首位

据国家统计局公布数据显示,1-3月,限额以上零售业单位中的超市、百货店、专业店零售额分别同比增长7.5%、0.9%、3.9%,专卖店则下降0.9%,超市业态增速领先,线下零售整体维持回暖趋势。在这种环境下,传统商超的开店步伐会否加快呢?

据赢商网统计,1-3月,永辉、步步高、华润万家、物美、大润发、沃尔玛、家乐福、卜蜂莲花、永旺、麦德龙十大超市零售企业旗下的大卖场及精品超市等业态共开店65家,新开门店数量持续增长,且涨幅由2018年一季度的10.63%增长到2019年一季度的25%。

值得注意的是,今年一季度,超市关店数量有所下降,3个超市品牌共计关店5家,关店总数低于2018年,且与2017年持平。(文末附详细盘点表格)

(注:为方便同一业态的比对,以上仅统计新开业门店,不包括重装开业、升级改造等;统计的门店业态包括大卖场、精品超市、生鲜超市、社区超市、食品超市,不含新零售品牌,如永辉旗下超级物种、步步高旗下鲜食演义等)

超市开店集体放缓

5个品牌开店总数同比下降

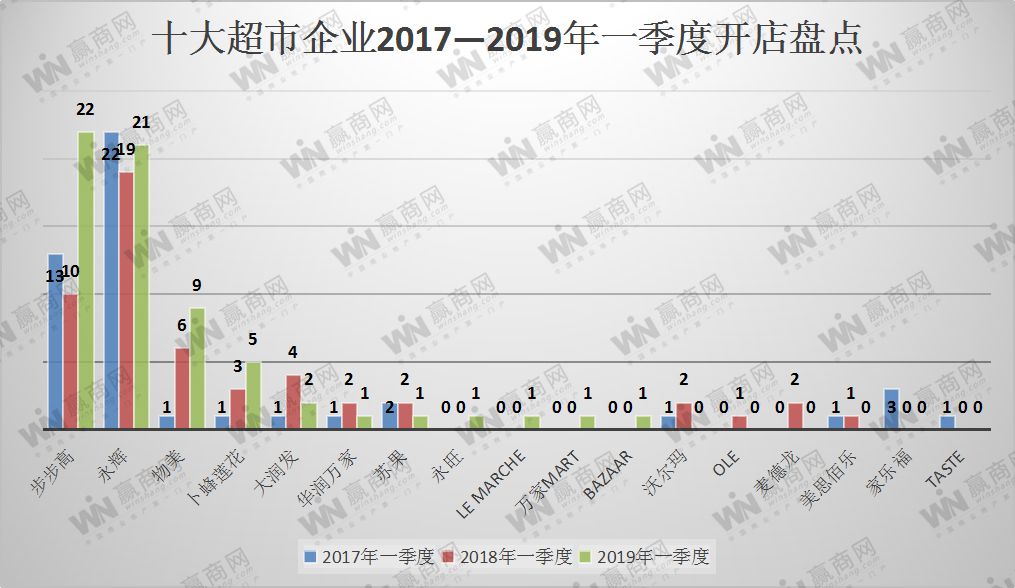

据统计的数据显示,今年以来,尽管超市开店总数依然呈现上涨趋势,不少超市的开店步伐却是有所放缓。一季度,实现开店数量同比增长的有5个、开店减少的有7个,对比2018年同期的7个和2个,超市放缓拓店趋势明显。

实现开店数量同比增长的5个超市品牌分别是步步高、永辉、物美、卜蜂莲花以及永旺,除了永辉,其余4个品牌的开店量增长明显,涨幅均超过50%,其中步步高的涨幅最高,达到120%。据了解,步步高一季度开店数量大幅增长,主要得益于收购家润多。今年1月底,步步高收购了家润多22家门店,其中不少店铺已于春节前后开业。

开店数量有所下降的7个超市品牌分别是大润发、华润万家、苏果、沃尔玛、Olé、麦德龙、美思佰乐,其中大润发、华润万家、苏果的开店数量降幅均为50%或以上,沃尔玛、Olé、麦德龙、美思佰乐2017年及2018年一季度均有新店落地,今年一季度却均无新门店落地。

实际上,因盒马、超级物种等新零售物种疯狂开店抢占线下市场份额,传统商超的拓店步伐于2018年便开始呈现放缓之势。不过今年以来,盒小马、小象生鲜接连关店,新零售物种的拓店步伐在2019年极有可能会大幅放缓,这也意味着传统商超或会迎来新的发展契机。

步步高开店赶超永辉居首位

出人意料的是,近年来一直稳居开店榜首的永辉竟然遭遇“逆袭”,一季度开店数量比步步高少1家,退居第二位。据悉,自2017年起,永辉开店数量连续两年稳居榜首,且与其他超市品牌拉开较大的距离。然而,去年开始,永辉开店增速放缓,2018年与2017年的开店数量持平。

有分析称,近年来,永辉一直保持较快的开店速度,而门店(尤其是旗下新零售门店)的快速扩张导致了费用的大幅增加,进而影响了利润的增长(注:永辉2018年上半年以及2018年三季度的净利润均有所下降,降幅分别为11.54%、26.9%)。

不过去年年底,永辉已经把云创业务剥离出上市公司体系,其面临的资金压力也随之大幅下降,有利于继续进行云超门店的拓展。据悉,永辉计划全年开出150家超市门店,这也意味着今年其开店量仍会继续领跑行业。

步步高、物美继续发力大本营市场

新兴品牌偏爱华南地区

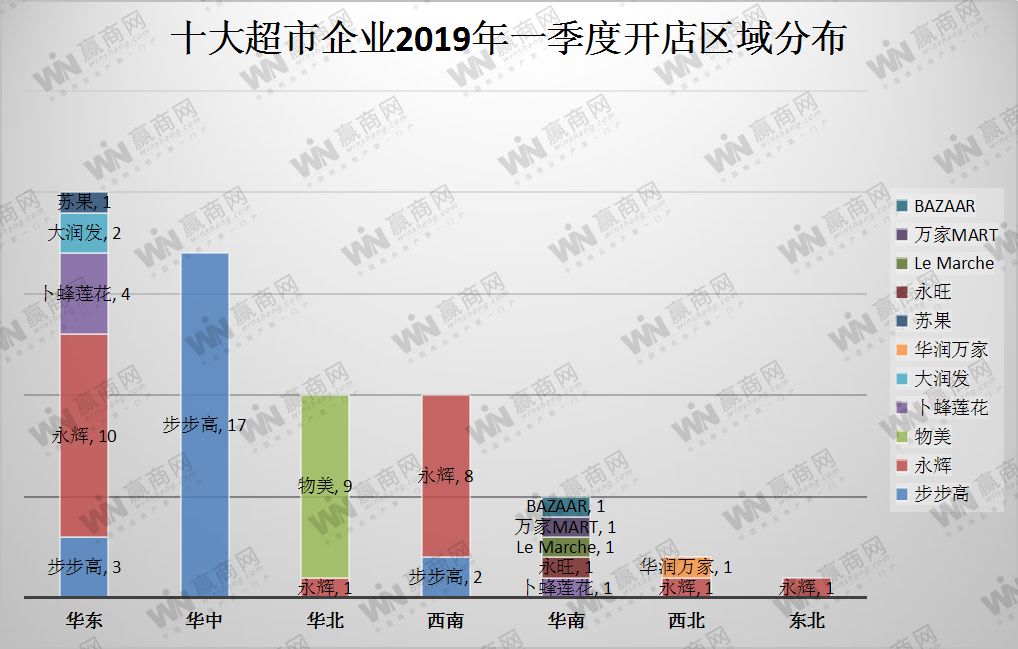

与过往一样,华东市场依然是传统商超的主要战场,共有20家新店落地,占总门店数量的30.77%;华中市场共有17家新店,占比为26.15%;华北、西南各有10家新店,占比均为15.38%;华南、西北、东北的新门店数量分别是5家、2家、1家。

整体来看,各大超市的拓展区域依然有所侧重。

永辉在深耕华东的基础上,继续发展西南市场;

步步高、物美继续深耕各自大本营——步步高超七成新店落户湖南,主要分布长沙、郴州、益阳等地;物美超五成新店落户北京;

大润发则继续发力华东,2家新店分别落户山东泰安、浙江台州;

卜蜂莲花的重点发展区域由华南转战华东,一季度八成新店落户山东临沂,而这些门店是由卜蜂莲花去年收购的桃源超市升级而来的。

超市孵化的新品牌(面世不足一年)更偏爱华南地区,如万家MART、BAZAAR首家门店均落户广东,分别进驻深圳和广州,Le Marche全国第二家门店则选择在深圳开业。

图片来源:家乐福

关店5家 沃尔玛、华润万家各占2家

今年1月-3月,沃尔玛、华润万家以及卜蜂莲花关闭了5家门店,与去年同期相比,进行闭店调整的超市品牌数量以及关店总数均有所下降。

从品牌来看,一季度进行关店调整的品牌集中在沃尔玛和华润万家,两者各关闭了2家门店,占比分别为40%,其中沃尔玛撤出了青岛,去年同期关店频频的家乐福今年一季度则没有关店消息。

对于关店原因,超市方面给出的解释主要有区域战略调整、升级改造以及场地租赁合同到期。

值得注意的是,今年以来尤其是进入4月份后,沃尔玛和华润万家的门店调整动作十分频繁,其中华润万家将山东、北京大卖场业务交由家家悦、物美托管,沃尔玛则在4月份撤退了海宁、丽水、潍坊、镇江等4个城市。

不难发现,无论是华润万家还是沃尔玛,进行关店调整的区域都集中在华东市场。据了解,截止4月底,华润万家和沃尔玛在华东区域均没新门店落地,这或许意味着它们在华东市场的商业板块今年或会大幅收缩。

图片来源:青岛新闻网

行业发展趋势:

收购\整合持续进行、新品牌涌现、门店升级

1、行业迎来新一轮整合大

进入2019年,超市行业迎来新一轮整合大潮,企业收并购以及超市区域业务整合持续进行:

1月底,步步高收购了湖南家润多的22家门店;

3月初,媒体报道华润万家在北京的5家大卖场门店(原来Tesco)已交由物美接管运营;

3月7日,家家悦发布公告称,将全面托管华润万家山东7家门店;

3月底,永辉宣布,计划要约收购中百集团10.14%股份,拟将持股比例从目前29.86%提高至最多不超过40%,有望上位第一大股东。

值得注意的是,今年一季度,麦德龙屡次被传要出售中国业务,潜在买家有苏宁控股、物美、永辉,以及高瓴资本和贝恩资本等私募公司。对此,麦德龙方面再次表示一定不会离开中国市场,会在中国会寻找合作伙伴,不排除股权合作。

图片来源:电商之家

中国零售业区域市场竞争日趋激烈,超市行业集中度正在加速提升。从去年物美、利群收购乐天玛特门店,到今年家家悦、物美接手华润万家大卖场,都能看到本土超市品牌崛起态势之猛,区域品牌优势凸显,外来超市难以念好“本地经”。

2、推出新品牌聚焦消费者日常生活需求

今年一季度,各大企业继续推出新超市品牌。不同于前两年大举布局“超市+餐饮”,今年超市新品牌大都瞄准了“人们一日三餐所需”:

华润万家在深圳推出首家华润·万家MART,营业面积比传统大卖场压缩近一半,约为8500㎡,新增特色餐饮区小海鲜、面食、现做家常菜、轻饮品等;

卜蜂莲花推出精品生活超市BAZAAR,以轻食+便利为中心,以便利的半加工生鲜产品为特色,为顾客解决一日三餐的餐食需求;

永辉推出永辉mini店,定位社区生鲜超市,面积在300㎡至400㎡,聚焦消费者一日三餐,生鲜经营面积超过60%,规划四大区域——蔬果、鲜肉、水产、干货、日百。

图片来源:零售老板内参

天虹超市推出餐饮业态“虹食汇”,这是在天虹超市业态基础上的餐饮化延伸,虹食汇整体营业面积为270㎡,设有88个餐位,提供中式简餐、意式pizza、谷饲牛排、现炒海鲜等多种特色经营区域。

除了上述商超,“外行者”万科今年再次推出新超市品牌“V-24生鲜时选”,定位“生鲜体验店”,面积为1000㎡至3000㎡,划分8大区域——自主饮品、鲜肉&水产、冷藏&冷冻、果蔬、粮油副食、全球精选、V选以及促销,并设有休闲区、充电区。

随着现代生活节奏的加快,年轻消费者解决一日三餐的方式,已经由原来的单一购买食材回家加工烹饪逐渐变为多元方式解决,消费者一日三餐所需正逐渐成为超市厮杀的重点。

3、门店升级、改造

1月中旬,步步高在长沙西中心商业广场推出4.0版本门店,面积为3344㎡,瞄准年轻/中高端消费群体,在商品分类、客户服务,店内设计、门店运营都做了颠覆性的改造,重点引进进口乳制品、进口葡萄酒、高端饮用水、进口化妆品、个人清洁用品等。

不同于步步高落地新店,山姆会员商店则在原有的门店进行改造。今年年初,山姆会员商店上海北蔡店重装开业,门店新增了品酒区、山姆厨房、活动中心、母婴室等区域,此外还有高性价比的眼镜服务专区,进一步增强门店的体验功能,满足用户对高品质服务的需求。

门店的升级、改造依然是超市企业的工作重点之一,不过升级改造的方向开始由“数字化”转向“体验化”,目的是让消费者与超市形成深度连接。

图片来源:第三只眼看零售

- 结语 -

从超市一季度开店的数据可以看到,今年不少企业的开店步伐依然有所放缓,但“强者恒强”格局仍然存在。与此同时,行业洗牌进一步加速,本土超市通过收并购方式深入区域市场,同时加快发展自身规模。

此外,各大企业继续推出新品牌、进行升级门店,它们不再追求“大而全”,反而更加注重满足消费者的日常生活所需。

以下是十大超市企业2019年一季度中国内地开关店盘点详情表