Forever 21、凡客、Esprit……这堆快时尚网红鼻祖做错了什么?

Forever 21也要中国大撤退了?阴雨绵绵四月,这成了中国快时尚圈最大的瓜。

前有New Look,后有Forever 21,属于它们的中国轨迹,都带着浓浓的灰色调。可这只是过去十多年中国快时尚的部分缩影。“失意者”对面,优衣库、ZARA、H&M这些大咖们,依旧风生水起。

其中,优衣库最灿烂,柳井正忙着庆祝重夺日本首富之喜。

无疑,多轮洗牌后,“马太效应”还在快时尚行业继续发酵,且越来越强。“富的更富,穷的更穷。”

2019上半财年,优衣库母公司迅销集团大中华地区收入、利润保持双位数增长,内地市场更是保持20%的增长率。

ZARA、H&M虽然业绩增速放缓,但发展势头和规模效应依然很强。截至2018财年,H&M在中国内地153个城市共拥有465家门店;ZARA母公司旗下品牌矩阵门店共580家。

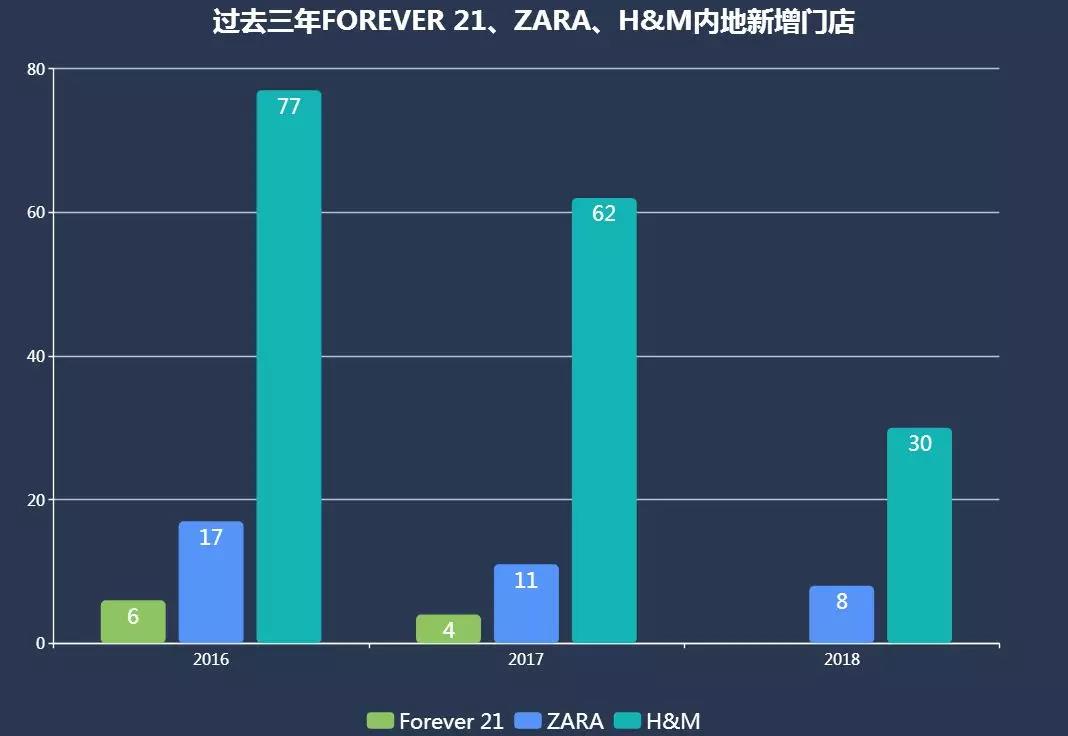

来源|企业财报 制图|商业地产头条

而同样漂洋过海的美国快时尚Forever 21已经吹响“退堂”号角。在它之前,离开的还有New Look、Topshop等等。

此外,曾经的一批快时尚追随者,也在市场风云变幻中“摇摇欲坠”,包括承载了一代回忆的凡客、Esprit等等。

对它们来说,从消费者的谈资中消失,早已是至暗时刻。可是,当雪山崩塌,没有一片雪花是无辜的。

“晚到者”Forever 21、New Look

错判市场,渠道布局受挫

4月29日,美式快时尚品牌Forever 21中国官网、京东、天猫旗舰店将暂停运营,目前其全国各地门店正进行疯狂清仓大抢购。

这一系列动作,在外界看来,或是Forever 21“中国大撤退”的前兆。而事实上,其在南京的2家门店已确定5月和6月关门。

来源|Forever 21中国官网

自1984年创立,Forever 21借着低价、上新快、物流等优势,快速打开了美国市场,并成长为全球最大的时尚服饰连锁品牌之一。

但在中国,Forever 21却一直踏错节拍,不管是开实体店,还是做电商。

2008年,Forever 21首进中国,赶了个早。可首店落地点选在了江苏常熟,这不是快时尚的潮流地。相比之下,优衣库、ZARA、H&M打响中国第一枪,都是从魔都上海开始的。

后来的事实证明,脱离一线城市的策略是个错误,常熟店撑了一年,最终关闭。此后,Forever 21沉淀了两年,再次回归是2011年,先于ZARA、TOPSHOP、H&M开出了中国官网和天猫旗舰店。

隔年,其重启实体店扩张计划,战略来了个大转变:开大店、聚焦大城市核心商圈。

很快,香港铜锣湾京华中心6层旗舰店风光开业,首年月租金高达1100万港元。不久后,北京APM购物中心店(2500平米)、上海南京东路旗舰店(8000平米)也先后入市。

可它面对的事实是:中国快时尚市场,已被优衣库、ZARA、H&M等头部选手牢牢握住命脉,一线不是想进就能进的地儿。Forever 21内地第三店直到2013年9月才在深圳出现,此后不得不转战武汉、杭州等二线城市,步伐缓慢。

来源|公开资料 制图|商业地产头条

据商业地产头条不完全统计,进驻中国以来,Forever 21每年新增门店仅保持在个位数,明显落后于同期品牌。

相较开店的“慢”,Forever 21关店速度显然“快”。过去两年,其陆续关掉香港、天津、杭州、北京、重庆、西安、台湾等地门店,到现在只剩官网店铺列表中的11家门店。

实体店遇挫,Forever 21的电商强项这些年亦渐渐势弱。据商业地产头条观察,Forever 21天猫官方旗舰店经营7年,粉丝数仅仅491万(入驻天猫一年的H&M为765万),京东旗舰店就更少了,为14.7万。

增粉困难外,Forever 21曾经的杀手锏——低价,搁在线上毫无竞争力。客单价10元-300元左右商品,天猫店最高销量不到一千,这与其“质量一般”的品牌标签不无关系。

当然,Forever 21在中国不是个例,“同病相怜”的还有New Look。不同的是,后者来得更晚,还是个“急性子”。

2014财年,New Look税前亏损5500万英镑,中国成了扭亏的关键市场。但New LooK采取了简单、激进扩张策略闯入,并在2016年提出“三年新增500店”计划。

实际结果是,2016年至2018年,New Look分别只开了35家、53家、3家,与计划相差甚远。因为“好位置”所剩无几,例如北京门店没有一家位于三环以内商圈,广州也是同样的情况,正佳广场、太古汇等全部缺席。

这对其品牌形象传播十分不利。于是乎,入场晚、扩张急、找错地,最终导致New Look惨烈折戟,100多家门店一夕关闭。

“90后的回忆”凡客

自我膨胀,战略大跃进

无论Forever 21还是New Look,作为外来者,“本土化”是它们中国征途中避不开的一道坎。可对于那些曾经比肩优衣库、ZARA的国产快时尚品牌们来说,它们的“消失”更值得反思。

活在90后回忆中的凡客,无疑是其中典型代表之一。

凡客创立于2007年,参照网络直销服装品牌PPG模式,主打物美价廉基本款。当时,B2C电商刚起步,凡客早早地配备了全场包邮、24小时客服、30天退换货等服务,并通过那个年代的“网红”——韩寒和王珞丹——代言“凡客体”,口碑、营销双丰收。

短短三年,凡客营收突破20亿,同比增长300%,位列电商行业第四位。这期间,凡客同样受到了资本青睐,共获得六轮融资,总额高达4.22亿美元,投资方包括IDG、联创策源、软银赛富、启明创投、老虎基金、中信产业基金、嘉里集团和淡马锡等。

突然,凡客“膨胀”了。2011年,两大目标出炉:营收达到100亿(5倍增长)、去纳斯达克上市。危机在其急速的脚步中开始显现:

为增加销售额,不断加大SKU。一度加至20万个,从原本的服装、配饰,扩大到了家居、家电、数码、百货等多个品类。

然而,缺少有效库存管理和促销推广,凡客产品质量下降,大量库存难以消化,截至2011年9月底高达14.45亿。在这之前(2010年7月至2011年6月),凡客的净亏损达到了4.86亿。

为保证服务品质,不断增加人力预算。巅峰期员工超过1.3万,“光总裁级的领导就有三四十位”。

最后,凡客没能上市,反而导致了不可挽回的失败。创始人陈年曾在2012年的采访中透露,大规模扩大SKU,是凡客犯下的最大错误之一。

无奈之下,凡客忙于清理库存,裁员至百人,公司也从豪华办公楼搬到偏僻的亦庄。

2014年,凡客试图用一件399元的衬衫“重新开始”,同时精简SKU,减少品类。可是,不管在质量还是性价比,都已经敌不过淘宝、优衣库等对手。后来,凡客还推出了定价较高的男士高级西装私人订制业务,与曾经文艺青年身上29元的T恤天壤之别,吓跑了一批忠实粉丝。

现在,凡客还活着,是一个让很多人错愕的事实。毕竟,它之于90后是回忆,而之于00后是个根本不存在的东西。

“ZARA迷妹”Esprit

批发之困,供应链跟不上

如果说凡客死于膨胀,那占据着70/80后青春时代的Esprit则囿于批发之痛。

它曾经是中国百货商场的标配,是国内第一批具有“中产”意义的时尚代名词。

Esprit背景光鲜,由美国户外潮牌创始人道格拉斯·汤普金斯创立于旧金山。1972年开始,借由香港女星林青霞的老公邢李源之手,逐渐爆红亚洲,并于1992年进军内地(比优衣库早10年)。

1993年,Esprit亚洲业务资产香港上市,4年后收购Esprit欧洲业务,公司更名为思捷环球。长达数十年,Esprit因缺乏竞争者,赚得盘满钵满。1997年到2007年,股价增长超百倍,巅峰时期市值超过1000亿港元,门店遍布全世界40多个国家。

来源|思捷环球财报 制图|商业地产头条

2008年金融危机之下,大批快时尚品牌进入中国,Esprit市场份额不断被蚕食。2009财年,Esprit结束长达15年双位数高速增长,创始人全部退出。这一年,思捷环球市值已落后于H&M、Inditex、迅销、GAP等集团。

此后,Esprit决定向快时尚“低头”,偷师ZARA自救。此前,Esprit是一家标准的轻资产公司,倚重的是批发业务,这是传统服装企业曾经崛起的关键。

可成也批发,败也批发。过度该种模式,必然忽视供应链的建设,也就无法对市场变化做出快速反应,更无力及时推出顺应消费潮流的产品。

对比之下,以ZARA为代表的快时尚,制胜关键在于SPA模式——从企划、生产、物流到零售垂直一体化,其核心在于简化供应链环节,实现快速周转。

来源|思捷环球财报

于是乎,2012年,思捷环球高价引入来自Inditex集团的马浩思以及三名高管,开始垂直化改革:削减供应商、减少款式、部分产品从设计到上架时间缩小至2-3个月、优化库存等。

这些措施也算对症下药,但与ZARA依旧无法相提并论。雪上加霜的是,为了清理库存,Esprit进行了肆无忌惮地打折促销,严重损害品牌形象。

有分析认为,Esprit与快时尚存在本质的区别,这种区别来自集团的基因,其冗长的供应链问题和庞大的库存,不是简单的变革就能解决的。

去年,马浩思及ZARA系高管相继离职,宣告Esprit转型失败。随后,Esprit高喊“我们不是快时尚”,可戏剧的是,New Look原首席执行官接了马浩思的班。

现在,Esprit已经无法满足需求多变的新一代消费者。思捷环球最新财报显示,在截至2018年底的六个月内,其收入仍然下降14.4%,净亏损扩大至17.73亿港元。

Forever 21、New Look 同样陷入如此困境中。不同于它们的挣扎与抗争,优衣库、ZARA们已经进入稳定“收割期”,且越战越强。

而成为了快时尚代名词,才是属于它们的终极胜利。就像说起快餐,脑海中就出现麦当劳、KFC;聊起咖啡,只会想起星巴克一样。