净利增速缓慢、线下表现不理想 三只松鼠还能成为霸主吗?

三只松鼠公布了上市期间的关键业绩,自7月12日在深交所创业板挂牌上市以来,短短三天时间其天猫店铺粉丝立增100万,总数超过2789万稳居平台第一。最新数据显示,上市5天,三只松鼠在全渠道销售额已经超过1亿元。

2019年7月12日,随着三只松鼠人偶“跌跌撞撞”上台敲钟,三只松鼠正式挂牌深交所。截止到昨日收盘,发行价为14.66元的三只松鼠(股票代码300783)股价已经升至28.14元,总市值达到112.84亿,开盘大涨20%的表现无疑让投资人大大地松了一口气。

数据来源:IT橘子

不得不说,三只松鼠能有今天的成功,要感谢当年IDG坚定的陪跑。

即使是在D轮以3亿人民币参与的峰瑞资本,收益已经达到数倍;而A轮陪跑的IDG资本,投资回报倍数已超过300倍以上,账面回报近15亿元。

山中无老虎,有三只松鼠

如今,随着休闲零食市场的竞争加剧,三只松鼠所面临的的市场环境已经从创新驱动型竞争转变成了存量市场竞争。

数据来源:中商产业研究院

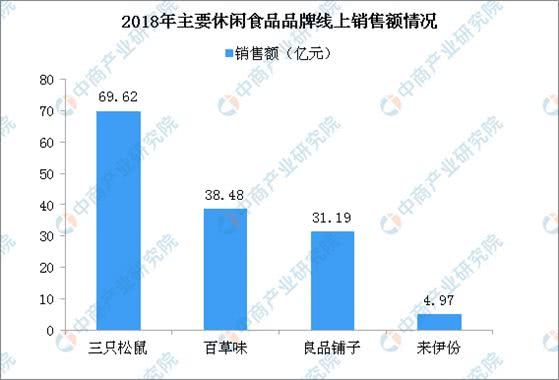

据中商产业研究院的统计,2018年中国休闲食品市场规模超5000亿。饕餮的盛宴里,多家零食企业排队IPO。行业的头部呈现3+2的模式(三只松鼠、良品铺子、百草味三大家;来伊份、盐津铺子则是后起之秀)。

天花板:营收增长快,但净利润增速缓慢

从招股书中的数据显示,三只松鼠2018年实现营业收入70.01亿,同比增长26.05%;归属母公司净利润3.04亿,同比增长0.61%。这是由于大力发展毛利率较低的零食品类使得公司收入规模持续扩大而利润增长较慢,但零食品类规模效应下的盈利能力有望继续提升。

数据来源:招股书

造成其毛利率低的原因有很多,分析三只松鼠的经营成本中,除了产品制造成本外,整个线上渠道费用占总体营销费用超过80%,光是在类似天猫这样的网商平台店铺的佣金支出就达到一年2.48亿元。

根据财报,其2018年平均客单价大约在100元/单。按照成本表明出来的细节,做一个5岁小孩也能完成的推算得出,平均每单需要支付7元快递费,平台分成3.55元,包装3元,推广费为2元。再加上林林总总的运营费用、员工薪酬,仅仅是其线上平台上,三只松鼠达成一单买卖就需要支付约20元的费用。

2018年三只松鼠一共接到7265万个订单。财报中年度原材料成本是50.23亿元,那么平均分摊到每个订单的原材料成本约为69.14元。再加上税费,最终每单的净利润甚至不到10块钱。

最可怕的是就目前这样的利润率,消费者也并没有觉得三只松鼠是有价格优势的,很多用户只会在满减活动的时候才会大量购入。

新零售:不甚理想的线下表现

新零售这个概念,最早是马云在2016年的云栖大会上提出来的。简单的说,新零售是将线上线下融合,并伴随着供应链的重构和物联方案的升级,其本质是以数据为驱动,通过新科技发展和用户消费体验的升级,给消费者一个随时随地的购物体验,从而改造传统零售业态。

图片来源于:招股书

就招股书中显示,2016-2018年三只松鼠线上渠道B2C模式与入仓模式收入之和在营收中的占比分别为95.46%、93.92%、86.67%。其中通过天猫平台实现的销售收入在营收中的占比为72.44%、66.97%、57.26%。对线上渠道的过分依赖,在帮助稳固三只松鼠的霸主地位以外,也成为了其未来扩张的阻碍。

事实上,早在2016年开始,三只松鼠已经在试水新零售了。而到目前,据三只松鼠官网的显示,其线下布局主要通过投食店、阿里零售通平台、松鼠联盟小店的形式拓展。

然后,几年过去了,收效甚微。其建造的门店要求大面积,伴随着店面成本过高是其中一个掣肘的因素;此外由于门店较少,客流量小是另一个因素;最后,三只松鼠还面临着来自早已成功扎根线下的良品铺子等对手企业的严峻挑战,后者从线下起家,拥有大量的固定忠实粉丝。

绕不过去的拦路虎:质检

上市的成功似乎让三只松鼠摆脱了一些“黑料缠身”的坏印象。据天眼查司法风险显示,公司开庭公告多达54起,法律诉讼74起。

不过产品质量问题向来是食品界绕不过去的“拦路虎”了,如三只松鼠、良品铺子等使用ODM(贴牌模式)、OEM(代工模式)的企业来说,本身便缺乏对产品上下游的把控,自然而然食品安全问题就会频频发生。

科技赋能供应链

资源来源于:招股书

因此,供应链成为了三只松鼠在新零售道路上摸索出的新出口。根据招股书显示,其募集的资金就将投向全渠道营销网络建设项目、供应料体系升级项目、物流及分装体系升级项目之中。

而据悉,三只松鼠投入的数千万元打造的松鼠云造系统旨在带来两个方面的提升:缩短生产周期;通过大数据对原材料、生产、包装、仓储、物流、销售等整条供应链进行统筹和监督。

若实现这条柔性供应链,除了大大降低了质检把控的风险以外,同时满足了消费者更加个性化的追求,增加了三只松鼠的核心竞争力。

松鼠能否成为霸主

近日,中信证券首予三只松鼠“买入”评级,并预计未来公司能维持较高盈利的增长。这也是基于目前三只松鼠客观上也确实在行业内处于“霸主”地位,宏观上国内零食行业的消费指数也是逐年上升。

有声音指出,新零售所包含的线上转线下其实是一种消费降级的表现。对此言论,不敢苟同。分析师认为,首先有许多消费场景确实是需要线下才能提供更好的体验。其次动辄二三十元一袋的伴嘴坚果能卖到上市,放在以前,即使是对90后来说五六块一包的薯片伴嘴才是常态,这不是消费升级还能是什么。

不否认,互联网红利确实在减少,零食行业也确实存在着触顶“天花板”的问题。但同样,在大数据环境下的更新换代中,产业同质化已成定式,追求科技赋能并体量越大企业,本就占据浪头,打破“边界”的几率自然也就更大。

三只松鼠创始人透露,按照目前的增速,预期2019全年营收会超过100亿元,新开150家投食店。

数据来源:三只松鼠2019Q1财报

就从目前的数据看来要打破100亿这个数字,还需要期待之后三只松鼠更爆发的表现。

数据显示,公司2019Q1实现营业收入28.68亿,归母利润2.49亿,业绩持续增长。分析师预计公司19-21年实现营业收入85.1/101.6/120.3亿,同比增长22%/20%/19%;净利润实现3.6/4.4/5.3亿,同比增长19%/21%/22%;对应摊薄后EPS分别为0.9/1.1/1.3元。

整体绩优的预测,但也不能排除例如原材料价格上涨、线上获客成本提升、食品安全的风险等可能会对股价市值造成不可预估的波动。