2019上半年全国开业购物中心171个 体量1477万㎡近三年新低

2019年上半年,全国购物中心开业情况不温不火,大型购物中心、标杆商业旗舰项目鲜有开业。据赢商网大数据统计,2019年1-6月全国开业购物中心项目共171个,商业总体量约1477万平方米。开业数量比2018年同期减少32个,降幅约16%。

商业总体量为近三年同期最低,对比2017年、2018年同期分别下降4.15%、7.11%。对比2019年初统计的拟开业购物中心数据看,过半购物中心延期开业,部分延期后仍在年内开业,下半年或将出现集中开业潮。

(说明:统计对象为商业面积≥3万平方米的集中型零售物业,包括购物中心、商业街、文旅项目商业部分等,不含专业市场)

华东开业量遥遥领先 华中、西南占比持续下滑

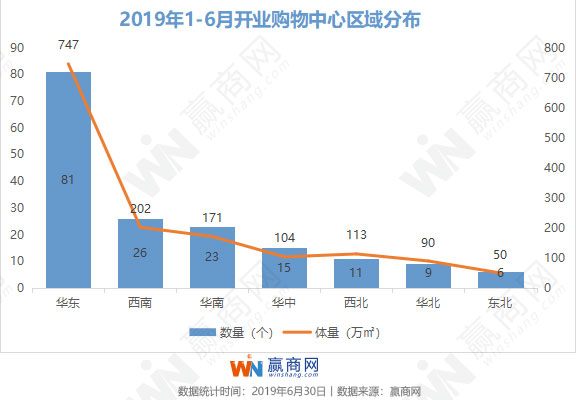

区域分布上,华东区数量、体量遥遥领先,数量占全国的47%,体量占比50%。西南区第二,26个项目,202万平方米体量,不及华东区的三分之一。华南区第三,与西南接近。华中、西北分居第四、第五位,开业量占比呈持续下滑。华北、东北开业量持续保持在低位。

二线城市占比逾四成、三、四线城市齐头并进

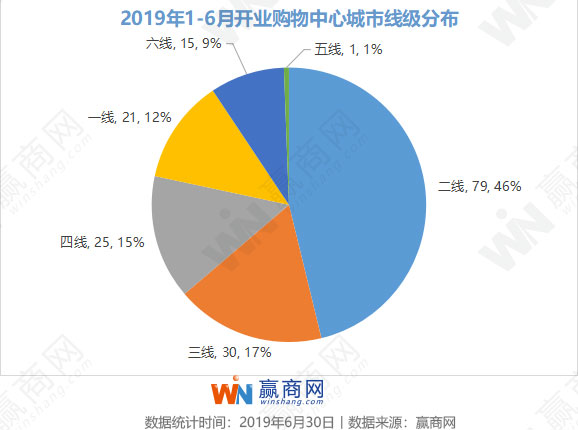

从上半年开业购物中心分布的城市线级看,二线城市开业量最大,共72个项目,占比46%,体量739万平方米,占比50%,项目分布26座城市。其次是三线城市,30个项目,占比17%,大部分项目在华东。四线城市占比15%,一线城市占比12%,六线城市占比9%,远超五线城市的1%。由此看来,一线城市新增量受限,二线城市处于高供应阶段,同时,三、四线城市齐头并进,将会成为未来商业竞争重要市场。

从城市开业购物中心活跃度看,有20个城市有3个及以上购物中心开业,在活跃度TOP10的城市中,上海开业量高达11个,重庆9个,西安7个,济南6个,苏州、杭州、广州、成都、无锡、合肥各为5个。值得注意的是,一线城市深圳在TOP之外,北京更是在TOP20之外。济南、无锡、佛山、惠州、淮安等城市开业量较以往更加活跃。

“巨无霸”商业体占比下滑

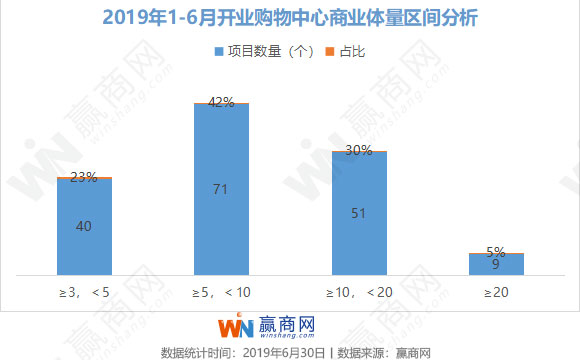

上半年开业购物中心,10万平方米及以上体量的购物中心占比逐渐下滑,10~20万平方米(不含20万平方米)体量区间的数量占比对比2018年下降约3个点,20万平方米及以上的“巨无霸”商业体数量也在减少,仅9个项目,占比5%,且大部分在25万平方米以内。其中三个为文旅城的商业部分,包括上海青浦万达茂、无锡融创茂、广州融创茂,此外还有石家庄长安万达广场、合肥正大广场、洛阳正大国际广场、兰州中心、铜陵市时代广场、杭州新天地活力PARK国际购物公园。

相反的,占比增长明显的是5~10万平方米(不含10万㎡)体量的商业,高达42%,共71个项目。

以下是各区开业项目介绍:

华东区:江苏占比近三成,上海开业量领跑全国城市

| 华东区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 江苏 | 24 | 218 |

| 浙江 | 15 | 139 |

| 山东 | 12 | 114 |

| 上海 | 11 | 75 |

| 安徽 | 9 | 106 |

| 江西 | 6 | 66 |

| 福建 | 4 | 29 |

| 总计 | 81 | 747 |

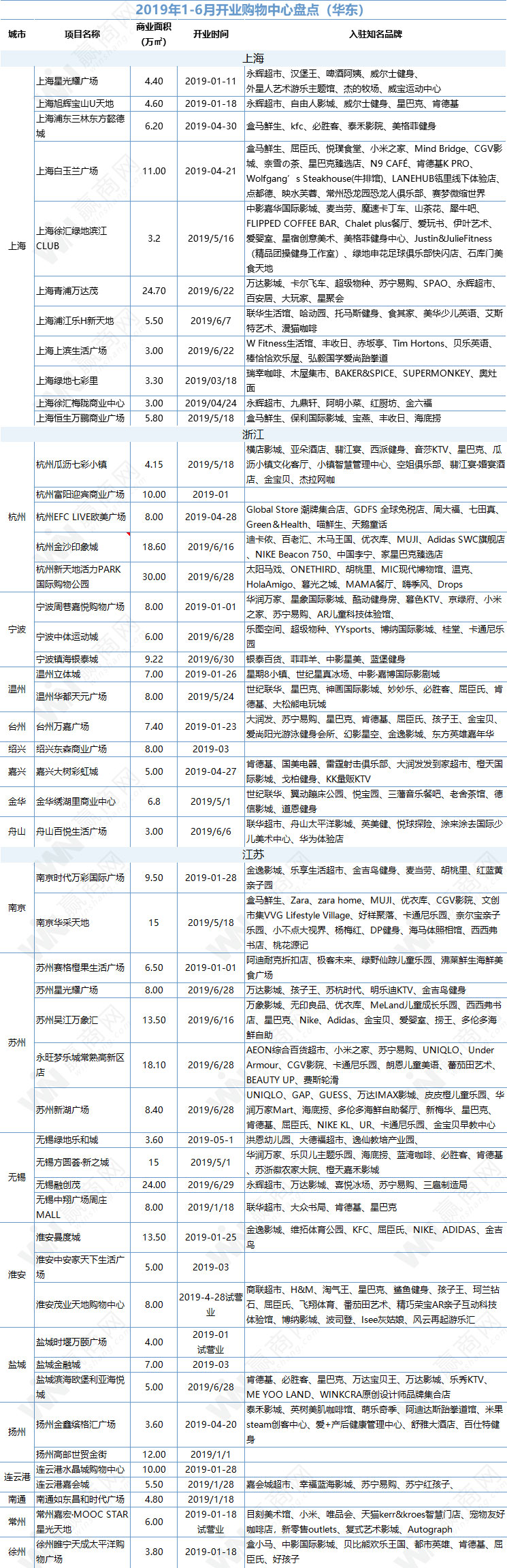

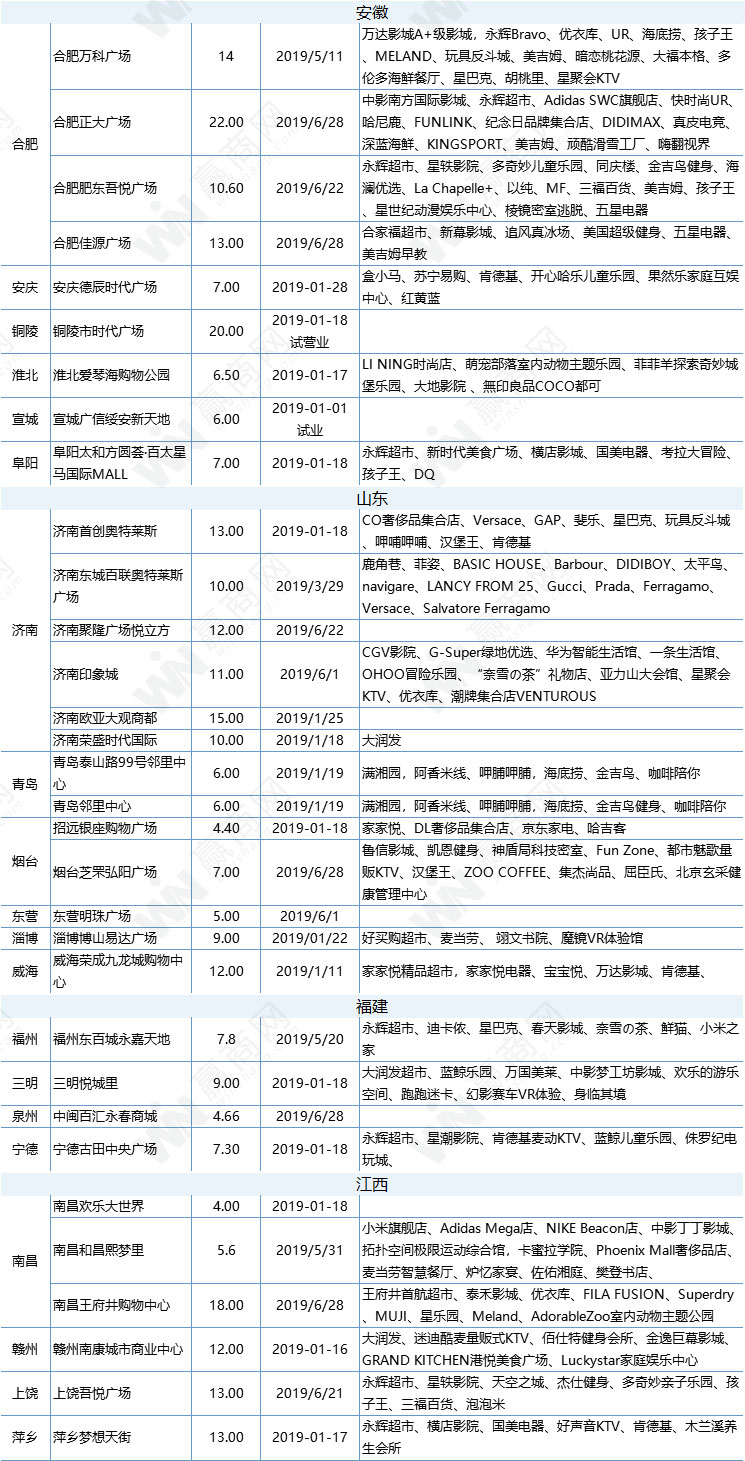

华东区开业量占了全国的近半壁江山,项目最集中的省份在江苏、浙江、山东、安徽,开业体量均在100万平方米以上。其中江苏占了近三分之一,共24个项目分布在10个城市,仅苏州就有5个,无锡有4个项目。浙江15个项目分布8个城市,杭州独占5席。从城市方面看,上海开业量依然是最大的,11个项目,75万平方米体量,领跑全国。

华东还汇集了多个大体量购物中心,如上海青浦万达茂、无锡融创茂、铜陵时代广场、杭州新天地活力PARK国际购物公园、合肥正大广场等体量均在20万平方米及以上,此外,永旺梦乐城常熟高新区店、杭州金沙印象城、南昌王府井购物中心等体量均≥18万平方米。

西南区:贵州开业量超越四川,直追重庆

| 西南区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 重庆 | 9 | 80 |

| 贵州 | 8 | 62 |

| 四川 | 7 | 45 |

| 云南 | 2 | 16 |

| 总计 | 26 | 202 |

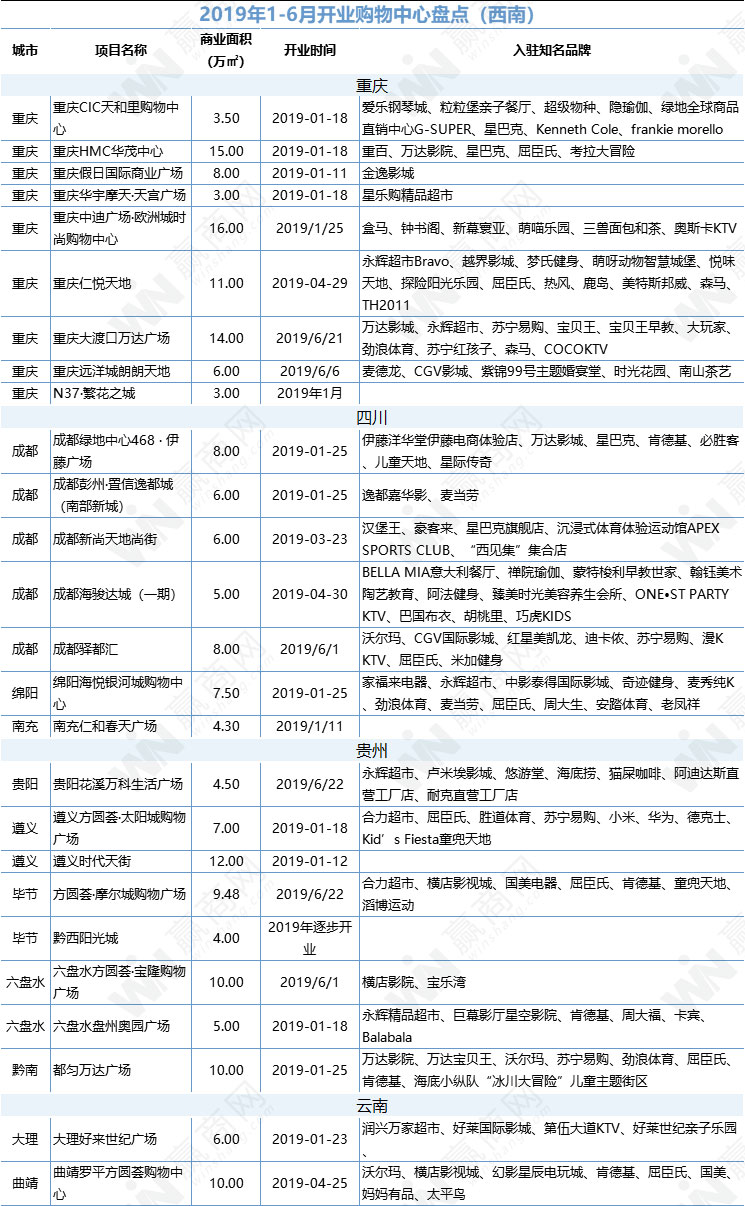

西南地区以26个项目,202万平方米体量排在七大区第二位,不过与第一位华东区存在巨大差距,约华东三分之一的开业量。重庆以9个项目、80万平方米体量据西南之首,值得注意的是,贵州以8个项目,62万平方米体量一举超越四川,数量直追重庆。四川仅7个项目,42万平方米体量。云南仅2个项目开业,体量则有16万平方米。

重庆开业多个体量较大商业体,重庆仁悦天地、中迪广场·欧洲城时尚购物中心、大渡口万达广场、HMC华茂中心等均为10万平方米以上的购物中心。贵州开业项目下沉明显,贵阳1个项目,遵义、六盘水、毕节各有2个项目,且体量较大,如贵州遵义时代天街、贵州都匀万达广场、六盘水方圆荟·宝隆购物广场、毕节方圆荟·摩尔城购物广场均在10万平方米左右。

华南区:广州5项目均处非核心区 佛山、惠州较活跃

| 华南区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 广东 | 20 | 140 |

| 广西 | 3 | 31 |

| 总计 | 23 | 171 |

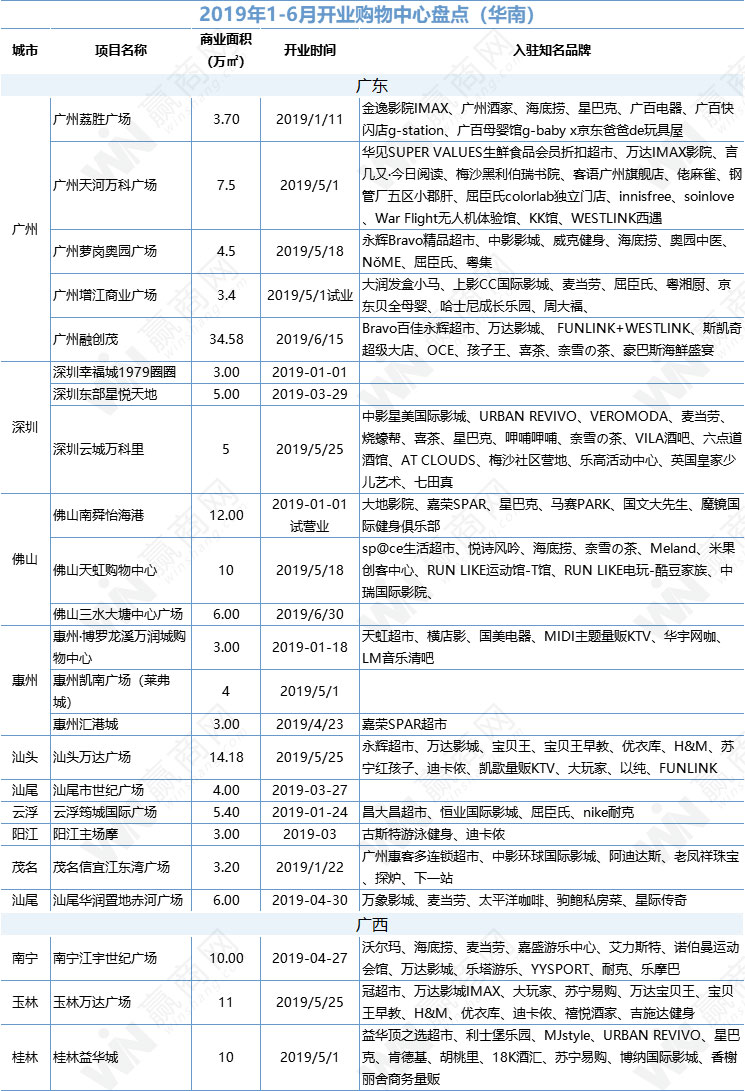

华南区开业量第三,近9成在广东省内。广州以5个开业量占据华南城市首位,不过均在非核心商业圈,除花都的融创茂之外,体量均小于8万平方米。深圳、佛山、汇总各有3个项目,佛山、惠州开业量持续活跃,此外,云浮、阳江、茂名等粤西城市均有新项目开出。

华南上半年开业项目,广州融创茂、广州天河万科广场、深圳东部星悦天地、佛山天虹购物中心、汕头万达广场、玉林万达广场、桂林益华城等都是当地关注度较高的商业项目。

华中区:河南开业量活跃,长沙紧缩

| 华中区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 河南 | 9 | 65 |

| 湖北 | 4 | 25 |

| 湖南 | 2 | 14 |

| 合计 | 15 | 104 |

华中区排在第四位,15个项目,104万平方米体量。河南开业量相当活跃,9个项目,65万平方米体量,占比均超过60%,郑州占了三席。郑州永威·木色购物公园、郑州零零茂运动生活购物广场、洛阳正大国际广场等项目在建筑设计、空间打造方面都颇具特色。

湖北仅4个项目,3个在武汉。除了荆门星球世界城体量11万平方米,武汉的3个项目均为3~6万平方米的小体量项目。

湖南开业项目收缩最为明显,仅2个项目,是去年同期数量的四分之一,分别是长沙24品生活中心以及衡阳的南县商业步行街。

西北区:西北区开业活跃度整体下滑

| 西北区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 陕西 | 9 | 75 |

| 甘肃 | 2 | 38 |

| 总计 | 11 | 113 |

西北大区整体开业活跃度不及去年同期,主要是陕西以往的其他城市开业量缩减。西北上半年开业11个项目,75万平方米,陕西占了9个,西安曲江汉华城、西安时尚大街、西安四海唐人街、商洛万达广场体量均在10万平方米及以上。另外,甘肃的2个项目也是备受关注,体量24.3万平方米的兰州中心,堪称西北商业航母,14万平方米的兰州东瓯世贸广场,则是兰州东部商圈的商业新地标。

华北区:山西新增商业体量最大、河北低糜

| 华北区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 山西 | 3 | 31 |

| 天津 | 3 | 18 |

| 北京 | 2 | 18 |

| 河北 | 1 | 23 |

| 总计 | 9 | 90 |

华北区开业量变化不大,北京2个项目,分别开在丰台区、通州,天津3个项目,体量较小,在5~7万平方米之间。山西3个项目,大同希久摩尔城、忻州泛华生活汇·奥莱广场体量均超10万平方米。河北开业情况更低糜,仅石家庄长安万达广场1个项目,不过体量高达23.07万平方米。

东北区:全国开业量最低,辽宁占一半

| 东北区项目统计 | ||

| 省/直辖市 | 项目数量 | 商业建筑面积(万㎡) |

| 辽宁 | 3 | 27 |

| 黑龙江 | 2 | 13 |

| 吉林 | 1 | 10 |

| 总计 | 6 | 50 |

东北是开业量最低的区域,6个项目60万平方米体量。辽宁占了一半,锦州茂业天地、鞍山万象汇在品牌引进方面较有特色,长春摩天·活力城Mall以屋顶百米摩天轮,20米高空玻璃冒险天桥等诸多特色元素,打造成了长春网红打卡地。