瑞幸启动“吸金飞轮”

————2019半年财报解读系列报道

瑞幸终于发布了上市后的首份财报。

不出意外的,一路流血上市的瑞幸咖啡,依然未能实现盈利。

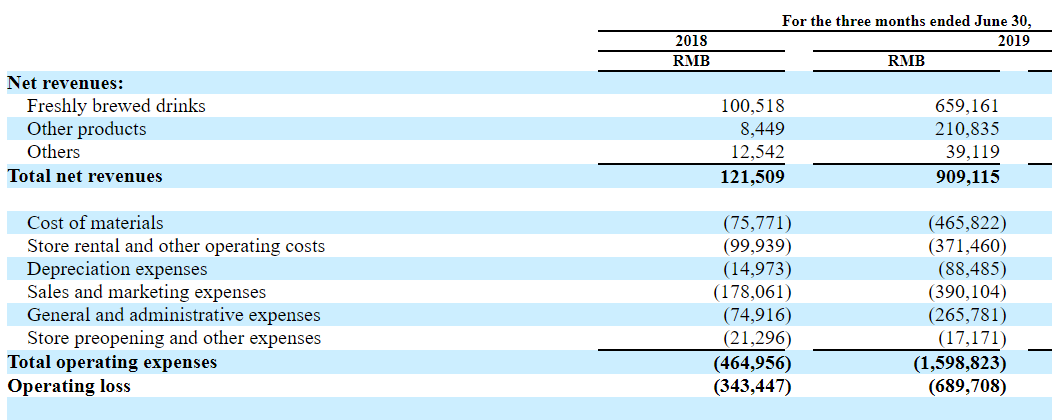

财报显示,截止2019年第二季度,瑞幸咖啡总营收9.09亿,同比增长165%;净亏损为6.813亿元,较上年同期净亏损3.33亿元,同比扩大105%。

不过,利好消息是,瑞幸咖啡门店营业亏损在收窄。期内门店运营亏损为5580万元,对比去年同期8170万元人民币的亏损额,同比下降31.7%,接近门店运营盈亏平衡点。

此外,瑞幸咖啡的业务和用户规模也呈现增长趋势。财报显示,2019年第二季度,瑞幸咖啡产品净收入8.7亿,同比增长689.4%;累计交易用户数2280万,新增交易用户590万。

图片来源:瑞幸微信公众号

01

亏损:管理费用、营销费用是主因

低价扩张+精准市场营销,是瑞幸抢占市场的典型打法,但也是导致瑞幸亏损的主要来源。

财报显示,瑞幸咖啡第二季度成本与费用为15.98亿元,较上年同期增长244%。瑞幸咖啡的销售和营销费用也在增长,今年第二季度的数字为3.90亿元,较去年同期的1.78亿元增长了119.1%。

一直以来,瑞幸通过补贴方式换取用户增长、刺激消费。除邀请好友送咖啡、充X赠X、送券、折扣等促销活动外,今年3月11日至5月19日期间,瑞幸更是推出了“百万现金”活动,合计投入5000万来刺激用户消费。

今年以来,瑞幸又相继开展了一系列营销推广计划:签约刘昊然作为小鹿茶代言人,邀请网红、模特、明星等持续做一系列街拍,赞助赛事/音乐活动、跨界与一众品牌联名合作等,导致销售和市场费用大幅增加。

此前,瑞幸咖啡创始人、CEO钱治亚曾表示,瑞幸会持续补贴。所以在短期内,瑞幸咖啡的市场费用并不会减少。

另外,瑞幸咖啡的门店扩张成本,在未来很长一段时间内仍将居高不下。

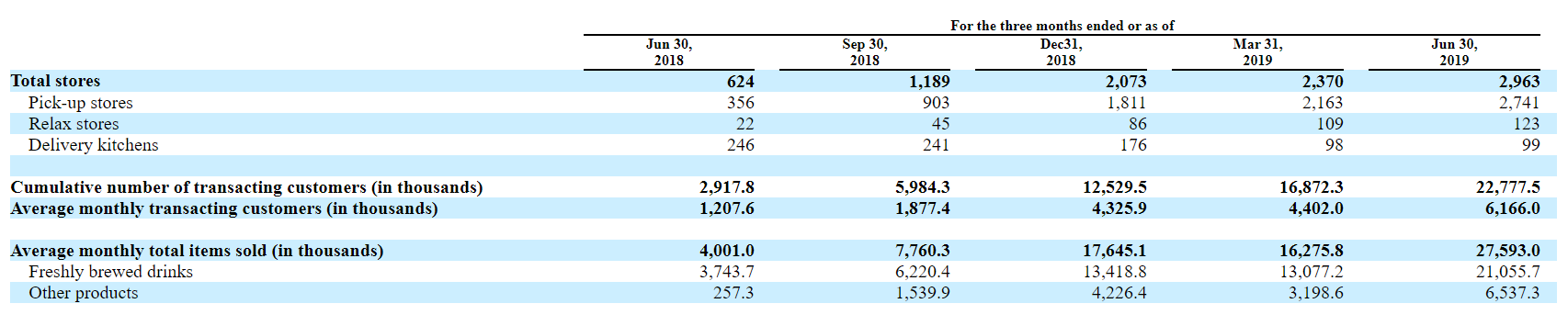

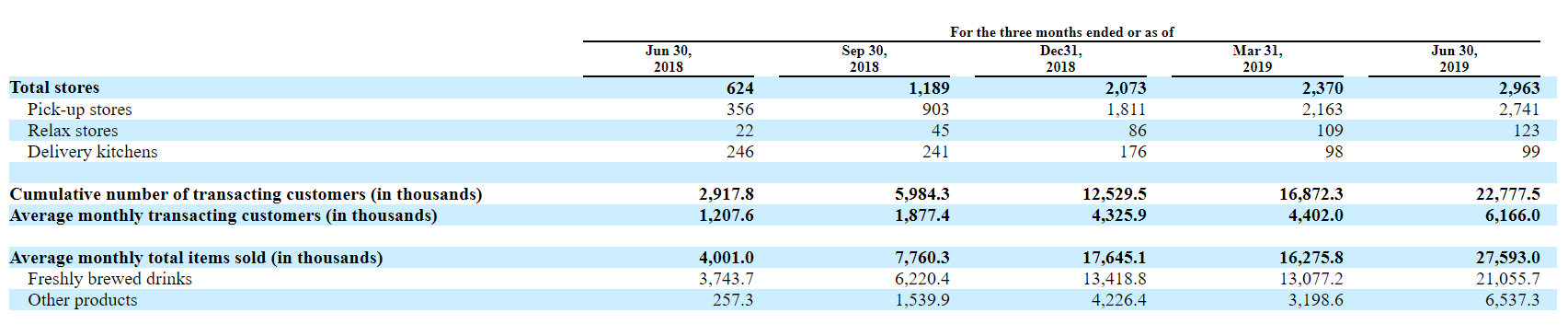

财报显示,截止2019年第二季度,瑞幸咖啡门店数已达2963家。根据此前数据,截至2018年底,瑞幸全国门店数为2073家,也就是说,今年上半年瑞幸净增890家门店。这与距离实现瑞幸2019年底4500家门店目标,仍有不小压力。

不过,需要指出的是,门店扩张、市场推广为瑞幸带来了显著的营业和用户规模增长。

财报显示,2019年第二季度,瑞幸咖啡产品净收入8.7亿,同比增长689.4%;累计交易用户数2280万,新增交易用户590万。

在公司业务及用户规模爆发增长的同时,瑞幸咖啡门店运营亏损较去年同期下降31.7%至5580万元,接近门店运营盈亏平衡点。财报同时披露,预计到今年第三季度,瑞幸咖啡产品净收入将介于13.5亿元至14.5亿元之间。

在8月14日晚,瑞幸咖啡2019年中期业绩投资者电话会议上,瑞幸CFO Reinout Schakel也回应了业绩变化趋势问题。他表示,通过灵活定价策略的制定,推动了二季度有效销售价格的上涨,并最终带动了净收入的增长。此外,新客户占总消费客户数量比重正在减少,说明免费赠与的饮品产生的影响在不断减小。

02

战略:从咖啡到生活方式新零售品牌

在电话会议上,钱治亚阐明了瑞幸发展的主要路径:持续投资品牌和技术、丰富产品线、加强供应链管理,以此实现2019年年度战略目标,从而成为中国最大的咖啡连锁品牌。

实际上,今年以来,单在丰富产品线这一环上,瑞幸咖啡动作频频:

从1月份开始,瑞幸在半年内花近9亿元打造了厦门、香港、天津3家烘焙公司。只不过,厦门和香港烘焙公司的经营范围中,只包含固体饮料制造及部分种类饮料制造等。而天津烘焙公司的经营范围包括糕点、面包零售;咖啡饮料、果蔬饮料的研发;预包装及散装食品、果蔬饮料、咖啡饮料、咖啡豆、咖啡用具销售;自营和代理货物及技术进出口;

4月,瑞幸测试小鹿茶,5月底小鹿茶正式登陆全国门店,更加贴近年轻消费者的喜好,为消费者提供新的选择,留住喜欢喝茶饮的顾客;

6月份,又有消息称瑞幸内部正在筹划“瑞即购”的自助咖啡机项目。相比大规模开店,自助咖啡机可以省去高昂的门店租金和人工费用,大大降低营业成本。同时在场景方面可以延伸至门店、外卖覆盖不到的学校、公共交通枢纽等非商业化场景。虽然瑞幸至今未公开回应,但行业观点普遍认为,自助咖啡机盈利能力强,对于瑞幸来说,是扭转亏损的有效方法;

图片来源:燃财经

7月份,据企查查显示,瑞幸咖啡(中国)有限公司的注册资本及经营范围发生变更。其中,注册资本增加3亿美元,从7.5亿美元变更为10.5亿美元。此外,瑞幸咖啡的经营范围新增“纺织品及针织品零售;服装零售;鞋帽零售;钟表、眼镜零售;箱、包零售;其他日用品零售;文具用品零售”等;

密集的动作布局,充分展露出瑞幸向以技术驱动的生活方式新零售品牌转型的野心。除未在财报期内的动作有待观察外,瑞幸的野心也开始收获市场的正向反馈。

财报显示,截止2019年第二季度,瑞幸现制饮品净收入为6.59亿元,占2019年第二季度总净收入的72.5%,其他产品的净收入为2.10亿元,几近去年同期的25倍。

瑞幸的销售杯量方面,现制饮品销售杯量,从截至今年3月31日的1307万杯增长至6月30日的2105万杯,环比增幅达61%。其他产品销售杯量,从截至今年3月31日的319万杯增长至6月30日的653万杯,环比增幅达104.7%。

可见,瑞幸其他产品的收入也在不断提升,多品类发展对瑞幸业绩拉动效果显著。此前,钱治亚对瑞幸的业务空间曾有更为具体的描述:以咖啡为抓手,瑞幸训练了一个以大数据为核心的高效运转系统,在这个系统之上,通过不断叠加新品类,轻松地以咖啡这一高频次、高毛利的商品,带动其他品类的销售。如今,瑞幸正逐步实现此前的战略构想。

在光速布局咖啡之外的品类同时,瑞幸也开始以轻模式来启动投资和技术赋能。

7月9日,企查查显示,瑞幸咖啡(天津)有限公司更名为瑞幸投资(天津)有限公司。瑞幸投资的经营范围新增多项业务:在国家允许外商投资的领域依法进行投资、受其所投资企业的书面委托,向其所投资企业提供服务、为其所投资企业提供产品生产、销售和市场开发过程中的技术支持、员工培训、企业内部人事管理等服务、在中国境内设立科研开发中心或部门,从事新产品及高新技术的研究开发,转让其研究开发成果,并提供相应的技术服务等。

图片来源:企查查

另外,瑞幸已与中东地区最大的食品制造及销售公司Americana集团签署战略合作框架协议,双方计划共同设立合资公司,在大中东和印度地区开展咖啡新零售业务。据悉,瑞幸咖啡将凭借其领先的技术和商业模式走向全球,并与Americana集团一起助力大中东及印度地区新零售产业的快速崛起,为该地区的餐饮零售行业带来一次革命性的改变。

此外,在供应链方面,瑞幸咖啡已经携手法国路易达孚、瑞士Schaerer、韩国CJ、日本UCC、法国MONIN、DHL等全球产业链顶级供应商,建立基于高品质的蓝色伙伴联盟。

瑞幸投资人刘二海曾表示,瑞幸属于短期不赚钱,将来会赚大钱的公司。可以说,瑞幸以数据为核心的“吸金飞轮”已经启动。