上半年净利润大跌70.9% 卜蜂莲花还好吗?

————2019半年财报解读系列报道

8月21日晚间,卜蜂莲花发布了2019年上半年业绩。从数据上来看,卜蜂莲花的这份“成绩单”显然不太如人意。

报告期内,卜蜂莲花收入约为人民币52.65亿元,同比微增0.2%;毛利金额约为人民币 9.311亿元,同比0.6%,毛利率增加0.1%至 17.7%;股东应占溢利为人民币4006.5万元,与去年同期的1.377亿元相比,同比大跌70.9%,主要由于受采用香港财务报告准则16号的影响,共计减少利润约人民币7940万元,以及因为新店扩张带来的销售及商品利润尚未完全覆盖新增店铺的运营成本。

今年6月19日,卜蜂莲花曾发布公告称,要约方C.P. Holding (BVI))Investment Company Limited要求董事会提出建议将公司私有化。彼时,有业内人士猜测,盈利不佳或是卜蜂莲花被私有化的一个重要原因。

如今,卜蜂莲花净利润继续大幅下滑,再度面临亏损危机,“私有化”真的会是它最终的结局么?

半年裁员700+人 裁员扭亏能否持续奏效?

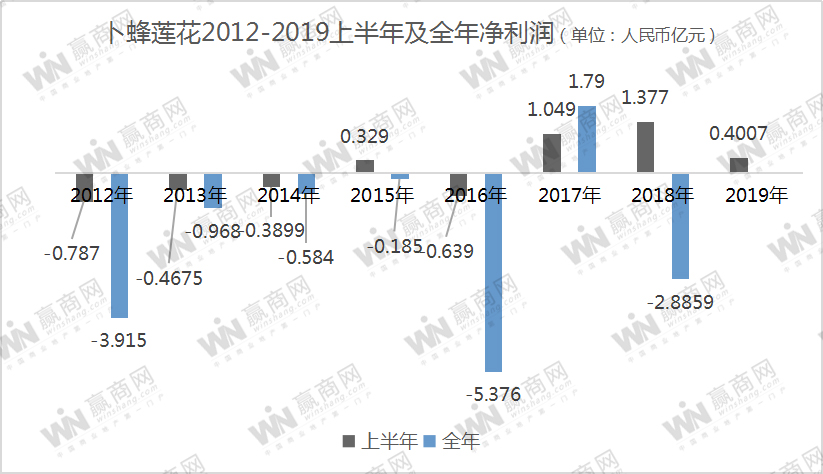

翻看卜蜂莲花近几年业绩,2012年至2018年,7年来卜蜂莲花仅有2017年实现盈利1.79亿元,而当年上半年,卜蜂莲花净利润为1.049亿元。也就是说,卜蜂莲花2017年的盈利是靠上半年支撑起来的。此外,2015年上半年和2018年上半年,卜蜂莲花也是实现盈利,净利润分别是0.329亿元和1.377亿元,然而这两年年度业绩依旧是分别亏损0.185亿元和2.8859亿元。

此外还有一点需要注意的是,2017年卜蜂莲花在连亏五年后终于扭亏为盈,主要是得益于大幅裁员致使成本降低。卜蜂莲花也表示,2017年年能实现盈利,这主要是因为于减少商店配送及营运成本人民币1.849亿元及行政费用人民币1.361亿元。

2017年,卜蜂莲花共新开7家新大型超市和1家邻里便利店,但当年员工人数却净减少了2100名(其中75名为总部职工、2025名为店铺及配送中心之员工)。也就是说,卜蜂莲花尽管依旧在进行扩张,但通过缩减人员节省了一大笔开支,而这也是其当年扭亏的重要原因。

今年上半年,卜蜂莲花开设了5家大型超市、1家邻里便利店、1家精品超市、1家生鲜超市,但员工人数减少了770名。回顾2018年,卜蜂莲花新开8家大型超市、2家精品超市、1家邻里便利店,员工减少了970名。不难发现,今年卜蜂莲花的开店速度有所加快,但裁员力度也有所加大。

显然,尽管持续亏损,卜蜂莲花也不想停止扩张的步伐,近年来通过其他途径(如裁员)来降低成本,进而改善盈利能力。今年上半年虽然实现净利4006.5万元,但下半年能否继续保持盈利,裁员扭亏的措施是否还能奏效,尚有待考察。

新型门店“龟速”拓展 转型收效甚微

公告显示,于2019年6月30日,卜蜂莲花在在中国拥有及经营合共87家零售店铺及3家购物中心,包括大型超市79家、精品超市4家、生鲜超市1家、邻里便利店3家。

乍眼一看,卜蜂莲花经营的业态不算单一,大至购物中心项目、小至便利店等小型业态均有所涉及。卜蜂莲花也曾表示,2019年会在各业态都将开设门店,也会推出以食品为主打产品的全新门店品牌,以及在探索店内开设专业领域的新模式。

言下之意,卜蜂莲花会进一步完善门店业态,全面转向大中小微店多业态发展。但据赢商网观察,虽然卜蜂莲花会推出新业态,但其在新型门店的拓展却是十分缓慢——购物中心首个项目于2015年11月在汕头落地,至今仅有3个;邻里便利店首店于2017年12月在北京落地,至今仅有3家;精品超市Lotus Plus首店于2018年7月在广州落地,至今仅有4家。另悉,卜蜂莲花还于2017年推出了生活超市——泰友,至今仅有7家。不难发现,卜蜂莲花在新业务“谨慎试水”的态度十分明显。

今年上半年,卜蜂莲花再推出两个新零售业态——BAZZAR和优鲜超市,其中BAZZAR定位精品生活超市,以轻食+便利为中心,以方便快捷的服务为已任,以便利的半加工生鲜产品为特色,为顾客解决一日三餐的餐食需求;优鲜超市是大卖场的衍生业态,主要以经营生鲜食品为主,也是瞄准顾客一日三餐所需。

不难发现,卜蜂莲花在新业态的探索上,已经抛弃了“大而全”的方向,反而不断往“精而美”靠拢,这也与当下大环境相符。奈何卜蜂莲花在新型门店拓展上的步子还是比较慢,故转型收效甚微。加上近几年,盒马鲜生、京东7FRESH等“超市+餐饮”新零售物种疯狂开店,大卖场市场被进一步挤占,目前以经营大型超市为主的卜蜂莲花自然也是举步维艰。

结 语

今年以来,外资超市撤离中国的消息此起彼伏,家乐福已经确定“卖身”苏宁,麦德龙也被传出售中国业务,连年亏损的卜蜂莲花的“命运”自然也是备受关注。从卜蜂莲花最新公布的业绩来看,依然在亏损的边缘挣扎。如今,要约方已经提出私有化建议,留给卜蜂莲花的时间显然不多了。