一线城市mall发展新路径:潮力量正当时

“存量时代”已成2019年商业地产主论调,在此大环境中,北上广深四个一线城市尤为承压。市场竞争激烈,突围压力及新消费趋势崛起的“双轮驱动”下,一线城市购物中心领衔演绎“潮的力量”,业态品牌加速迭代升级,“首店经济”持续发威。

上周,赢商大数据与中城商业研究院联合发布了《2019年下半年中国零售商业暨商业地产市场展望》(点击查看详情),从宏观经济、商业地产市场、零售商业发展三大层面预判下半年行业趋势。本《2019北上广深购物中心发展新路径》报告,将聚焦一线城市购物中心,对其商业环境、项目环境、业态发展、品牌发展进行深入分析,并预判2019下半年市场趋势,为商业地产城市进入及创新运营提供决策参考。

报告核心要点

▌2019下半年北上广深购物中心市场趋势

商业环境:“健康、智能、个性、理智”是共同消费特征

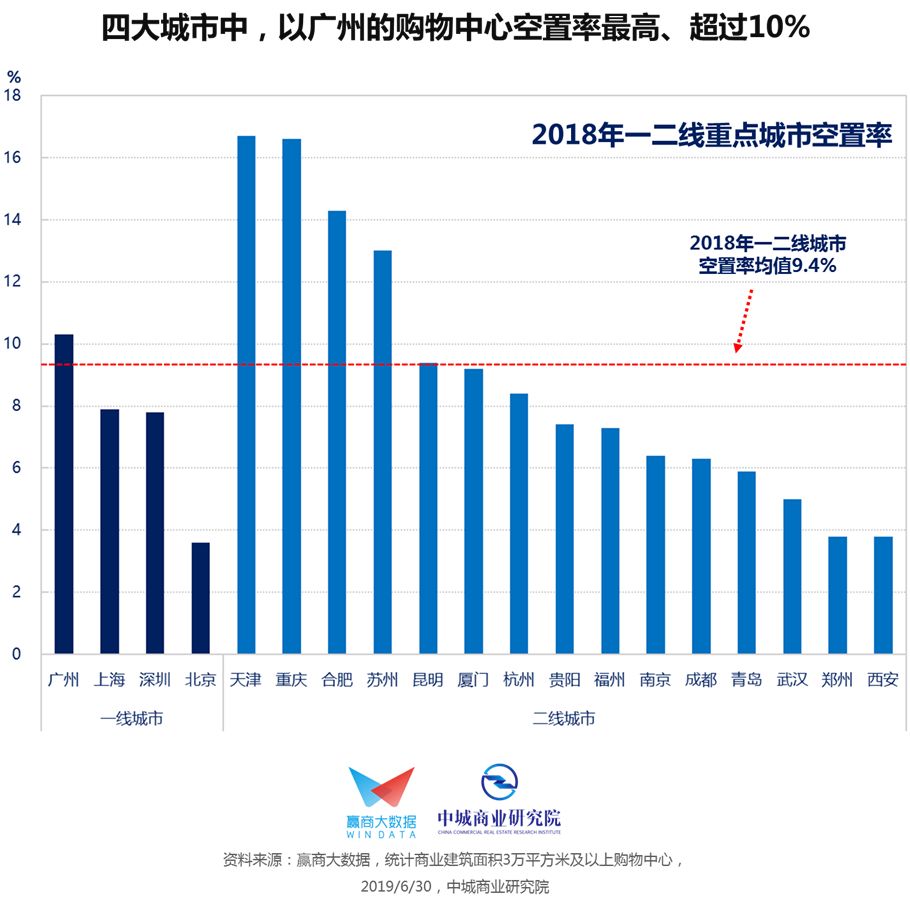

项目环境:开业率持续分化,整体空置率料将回升

业态:儿童亲子略降,餐饮进一步提高

品牌:门店加速汰换,“首店经济”继续发威

一、2019北上广深购物中心商业环境分析

▌2019购物中心商业环境年度预测

资料来源:2019中国购物中心年度发展报告,中城商业研究院

1、国民经济:“上、北、深、广”经济序列大致明确

一线城市中,仅广州上半年GDP增速大幅优于去年同期,此外,广州、深圳经济增速皆在7%以上,主要受惠《粤港澳大湾区发展规划纲要》出台对经济的助推。

上海受国际形势严峻、自身结构调整阵痛、新旧动能转化困难等负面因素影响,上半年GDP同比5.9%,低于6~6.5%目标区间。

2、城市活力:京沪不分轩轾,广深紧追在后

资料来源:赢商大数据、赢在选址,数据截至2018/12/31,中城商业研究院

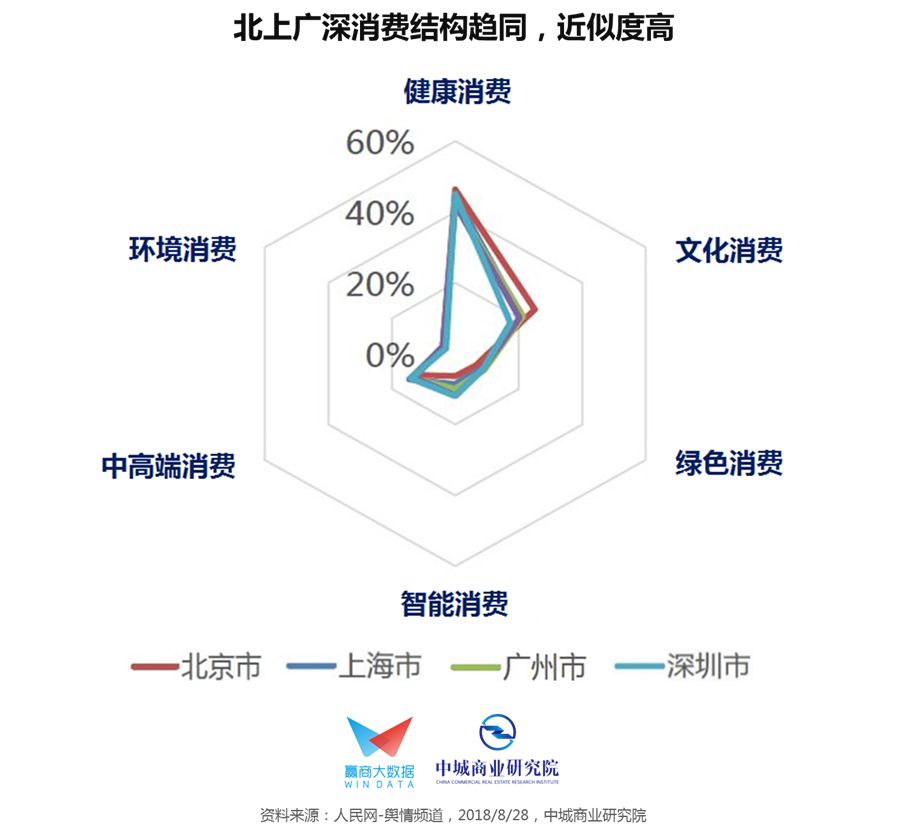

3、消费结构:“健康、智能、个性、理智”是主要消费特征

北上广深四大城市的消费结构近似度相当高,其中,健康类消费占比近半、一枝独秀,其他品类支撑力则普遍较弱。反映出四大城市经济发展成熟度高、人均收入增加,人民开始追求生活质量的提升,并且关注自身健康和消费感受。

北京文化消费、深圳智能消费占比优势突出,显示人民消费结构和消费习性,深受城市特性所影响。

二、2019北上广深购物中心项目环境分析

1、存/增量:市场渐趋饱和,城市进入战略成为必修课题

近十年全国购物中心如雨后春笋般开业,2009~2018年全国一、二、三、四线城市购物中心体量年增率均值24.8%。截至2019年6月末,一、二、三、四线城市购物中心面积存量3.8亿平方米,估计全年将突破4亿平方米大关。

一、二线城市商业地产市场饱和度正不断提高,三、四线城市则面临“招商难、运营难、退出难”等问题。未来项目运营的专业化、项目内容的特色化,以及对城市、商圈、客群的深入研究,将是开发商和运营商的必修课题。

2、拟/新开业:经济前景不明导致开业率下滑,四大城市表现分化

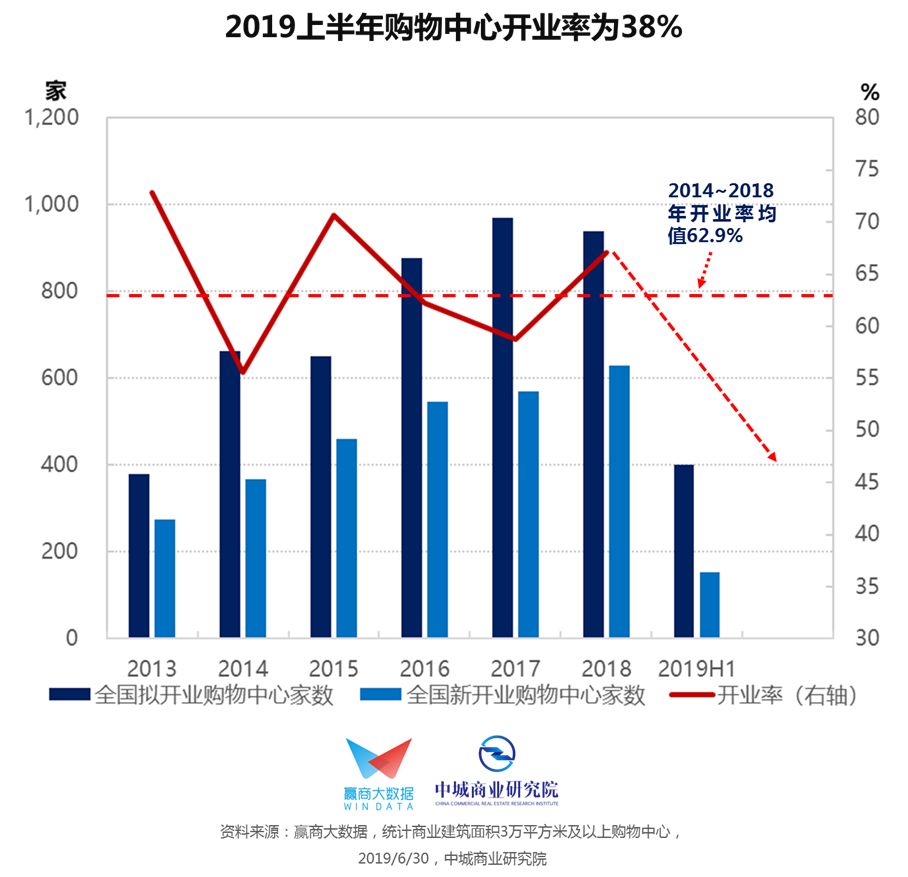

2019上半年购物中心拟开业402家,实际新开业154家,开业率为38%;新开业家数、面积累计同比分别减少39.1%和39.4%,为近5年来最低。反映外在大环境前景不佳的情况下,开发商和运营商的经营态度专转趋保守。

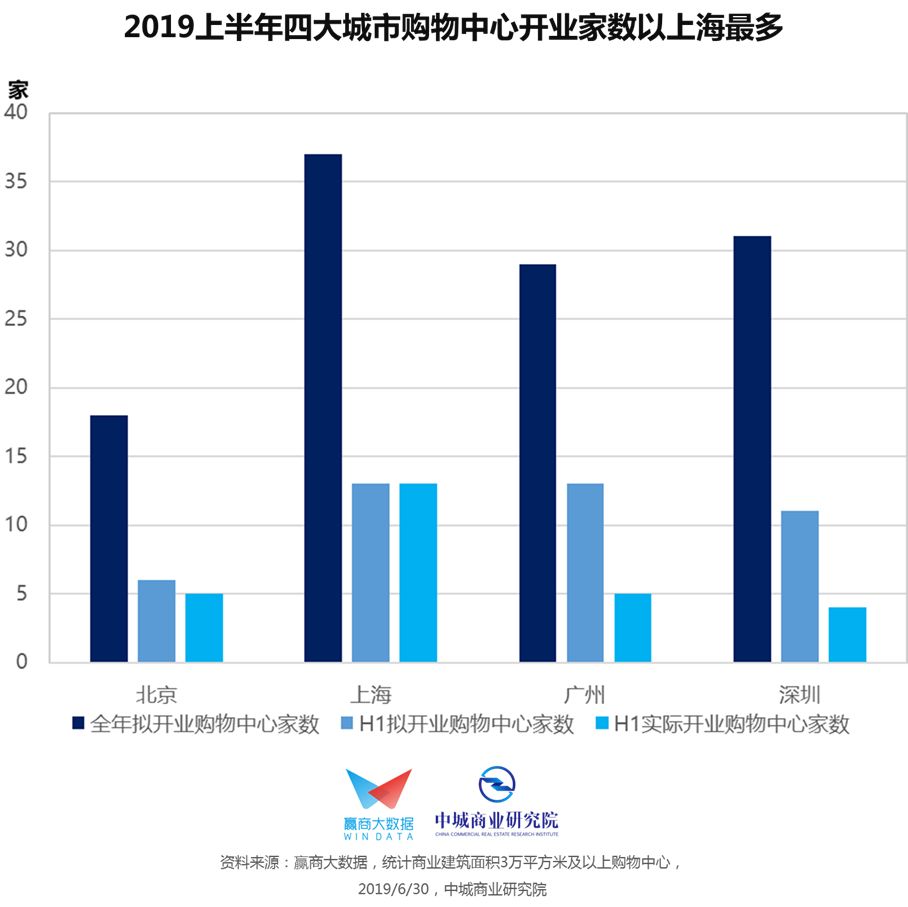

2019上半年一线城市购物中心开业率以上海最高、达到100%,表现亮眼;北京开业率83.3%,亦为四大城市中,全年拟开业项目最少者;广州、深圳开业率则为38.5%和36.4%,表现不尽理想。

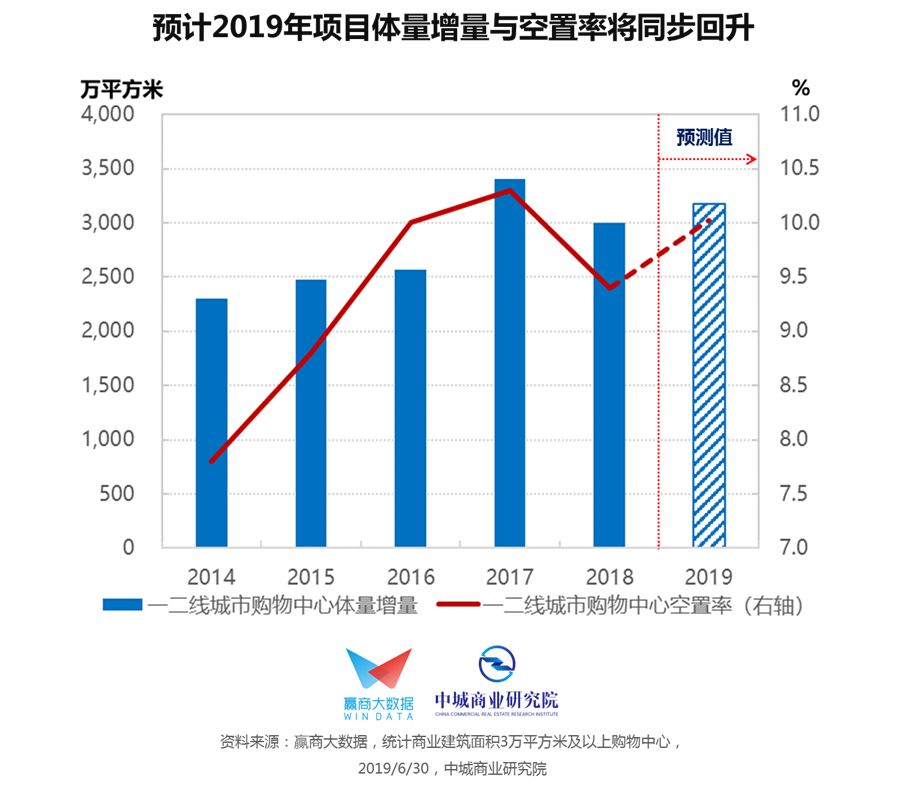

3、空置率:下半年集中开业、市场需求偏弱,2019空置率料将回升

根据测算,2019下半年一二线城市购物中心新开业体量将比上半高出1.7倍左右(过去三年均值为1.84倍),估计全年新增体量介于3,000~3,350万平方米。

由于体量增速回升叠加外在大环境欠佳,预期2019年一二线城市购物中心整体空置率将再度走高,落在9.7~10.3%之间。

三、2019北上广深购物中心业态发展分析

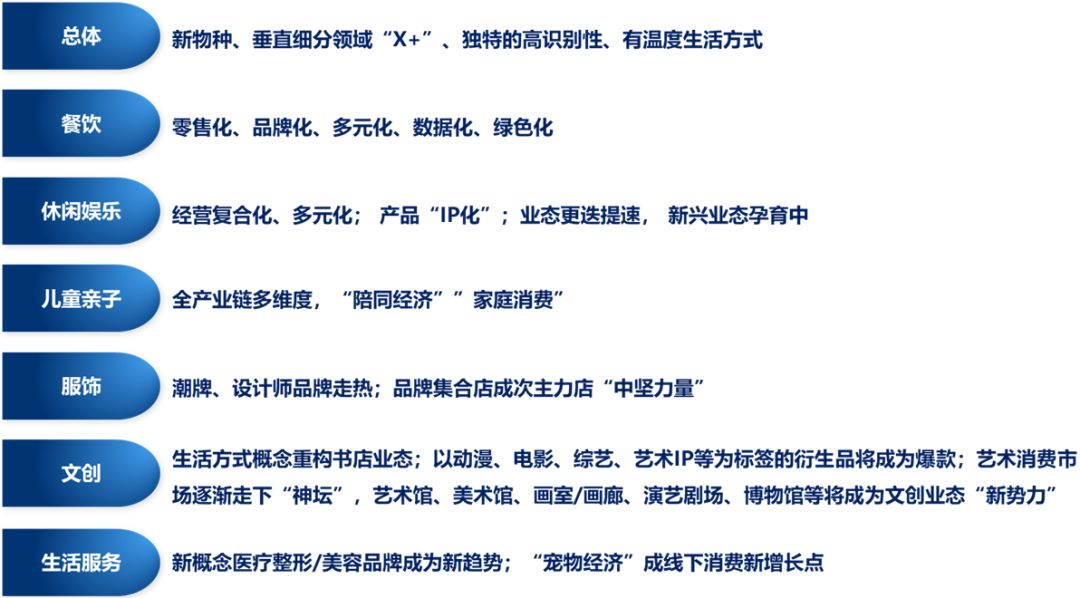

▌2019购物中心业态发展趋势:潮的力量

资料来源:2019中国购物中心年度发展报告,中城商业研究院

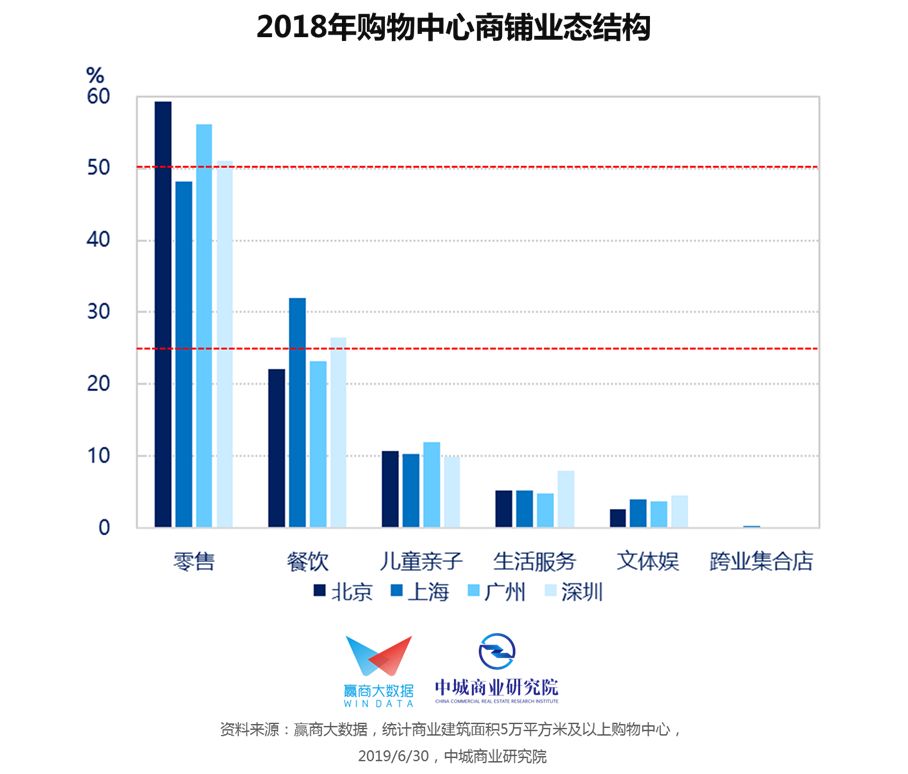

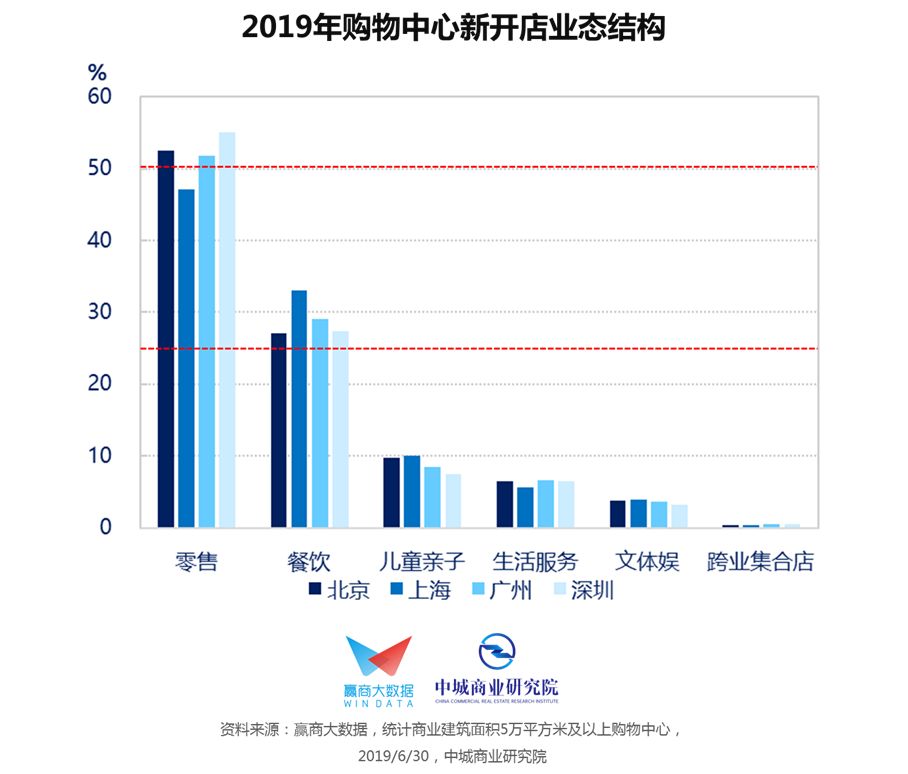

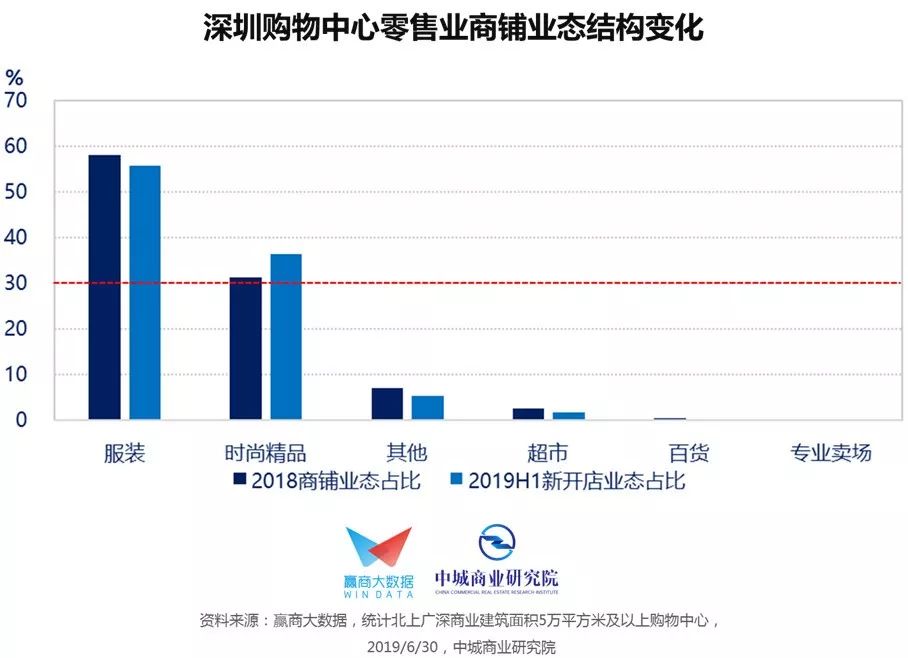

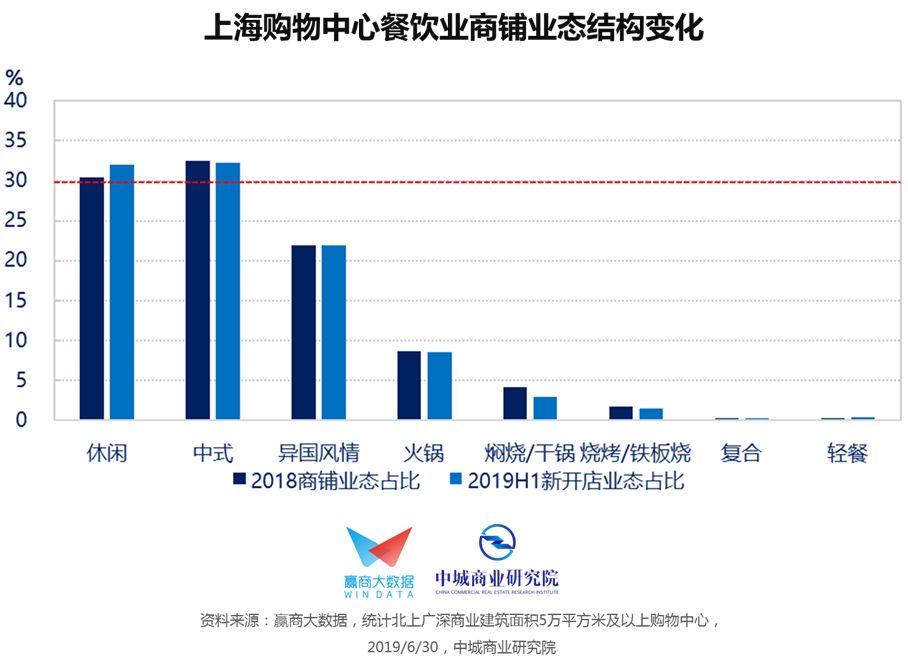

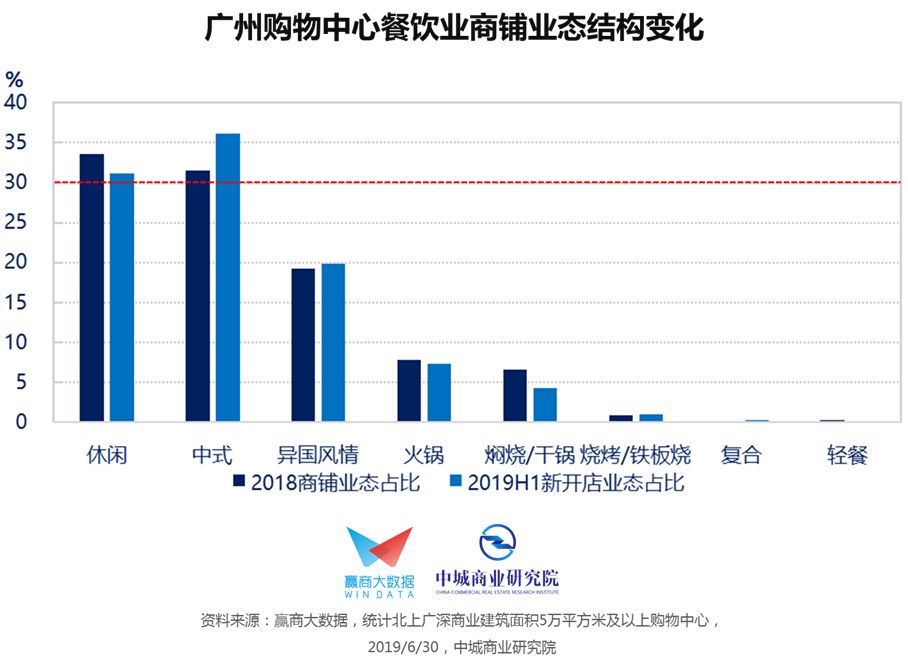

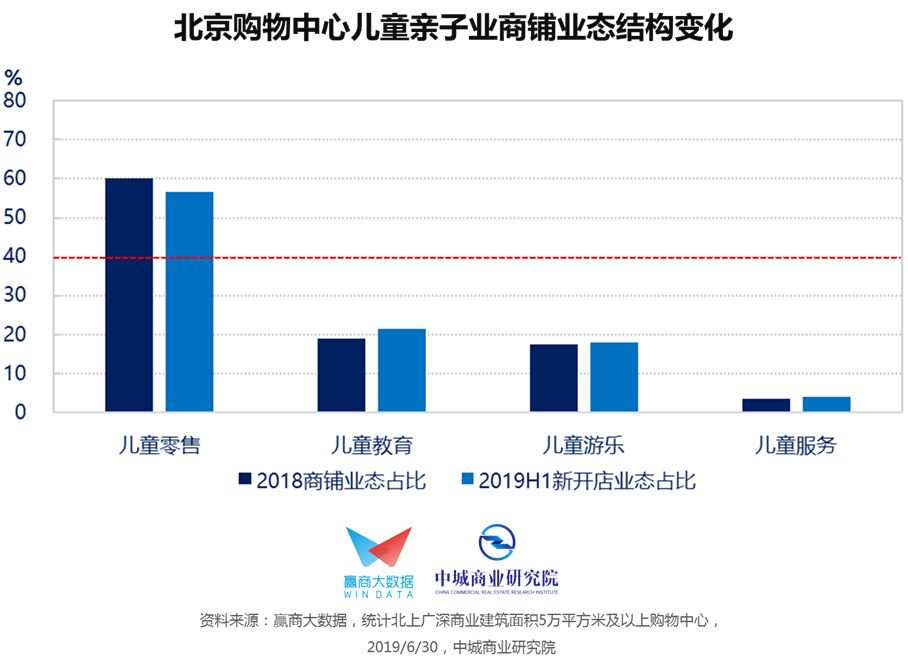

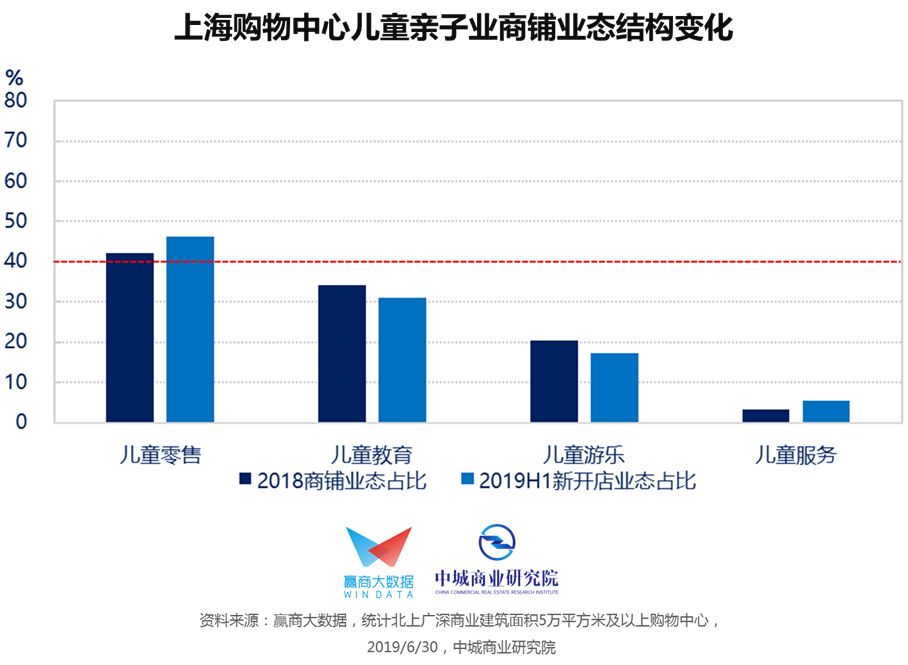

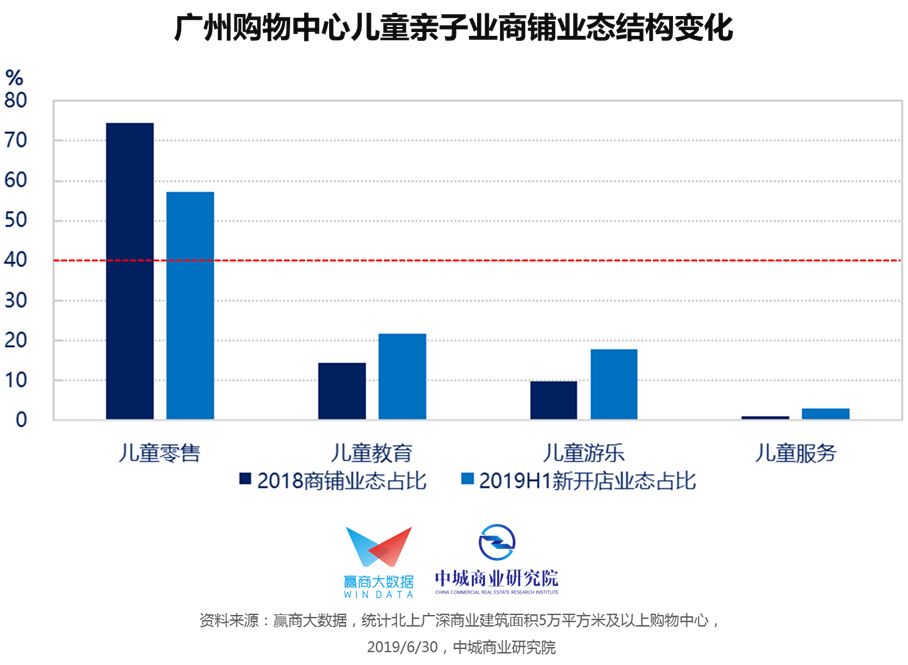

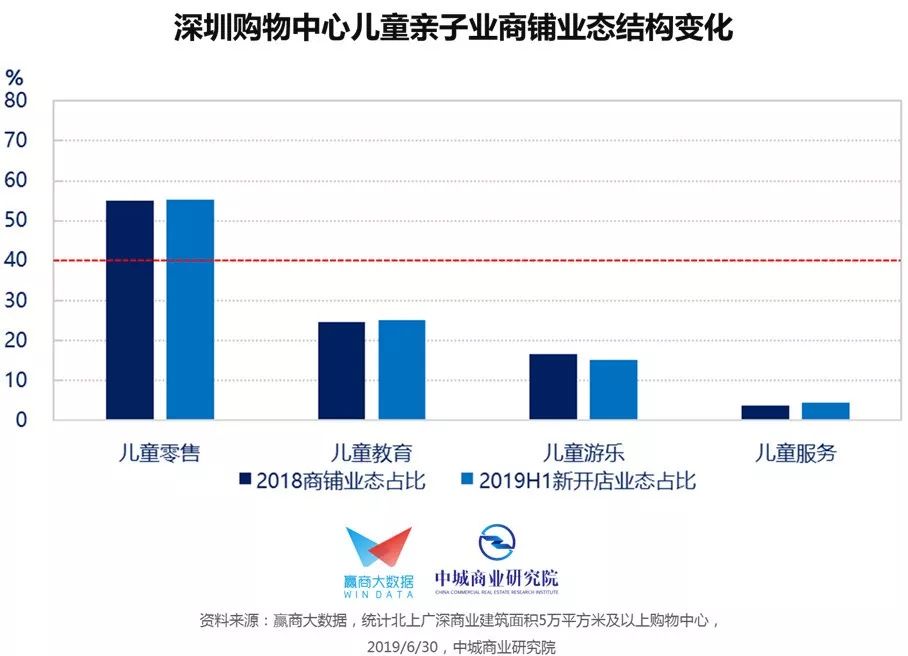

1、北上广深业态结构

业态调整——儿童亲子占比略降,餐饮进一步升高

2019年正在开店的品牌业态占比仍由零售业独占鳌头,但比例明显下滑,应与年初以来部分国外品牌商退出国内市场有关。餐饮业占比则进一步攀升,显示购物中心依旧是餐饮品牌主战场,并不存在“逃离购物中心”的现象。

过去几年引发热议的儿童亲子业态,2019年新开店占比下降,其中,广州、深圳两地下降幅度最高。由于孩童对于事物普遍存在“喜新厌旧”的心理现象,运营商与品牌商更需不断推陈出新,以提高亲子客群黏着度。

2、北上广深细分业态结构

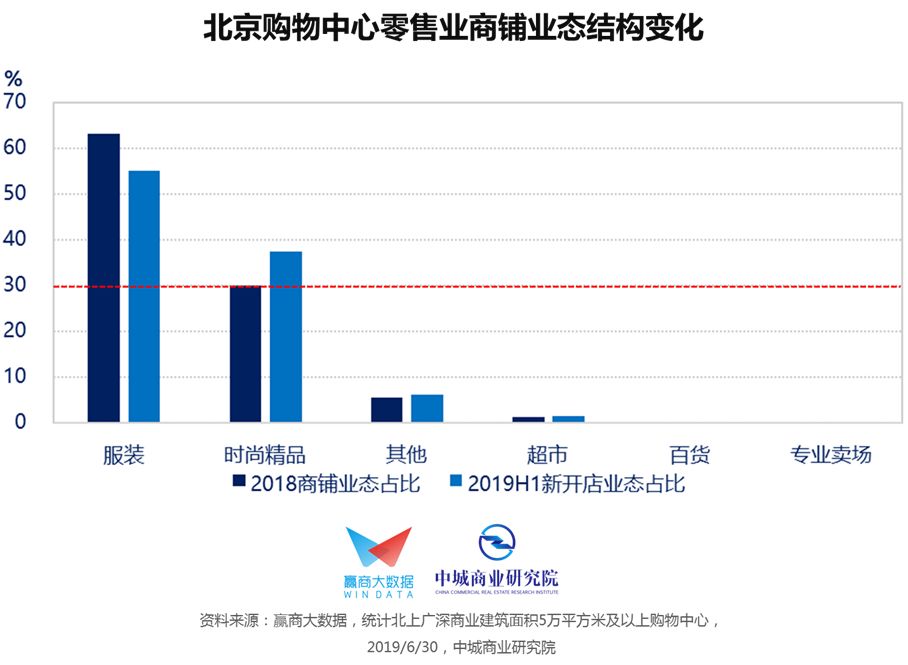

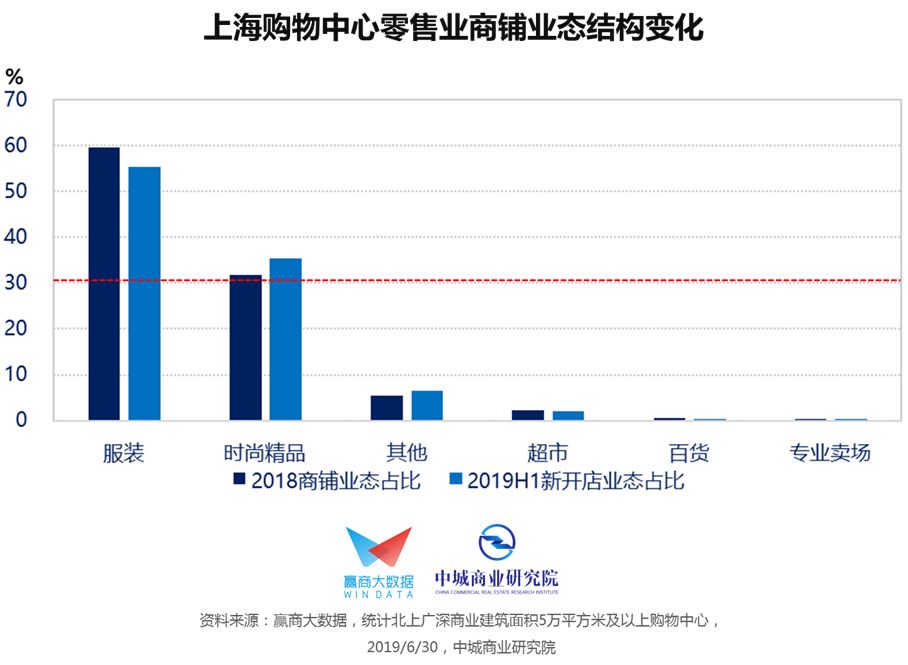

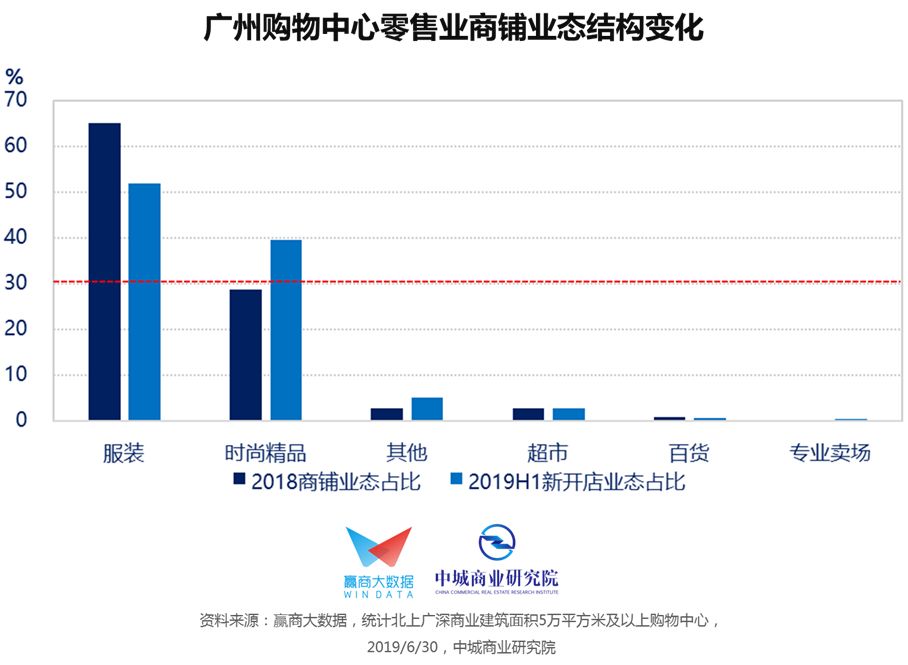

(1)零售业态调整:服装业占比普遍下滑,时尚精品跃为主流

2019上半年服装业持续遭遇寒冬,四大城市中以广州占比降幅最大;时尚精品占比则进一步提高。

(2)餐饮业态调整:休闲餐饮、中式餐饮仍最受欢迎

2019上半年餐饮业双巨头仍为休闲、中式占据,其中,北京休闲餐饮、广州中式餐饮占比皆明显上升。

(3)儿童亲子业态调整:上海重视儿童教育,京广深满足儿童物质需求

2019上半年儿童亲子细分业态表现分化,背后反映各城市家长的育儿价值观。

四、2019北上广深购物中心品牌发展分析

1、北上广深品牌调整

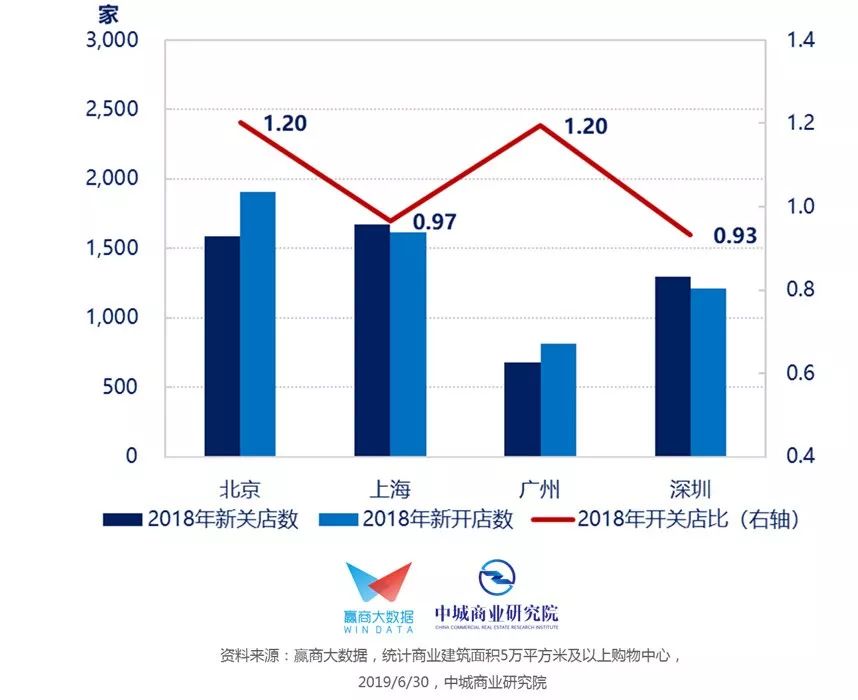

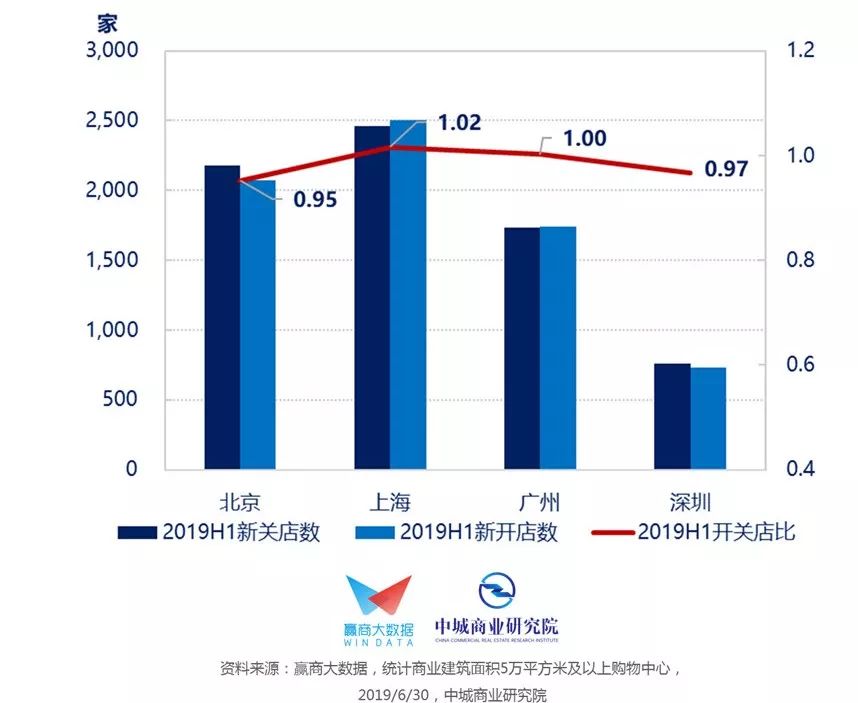

品牌开关店:市场下行之际,品牌门店加速汰换

2018年四大城市开关店比平均值为1.08,2019上半年该数值降至0.99,显示门店加速汰换。

2019上半年四大城市购物中心品牌门店开关店比彼此之间差距不大,但趋势各异。其中,北京开关店比自1.2降至0.95,下降幅度最大,显示北京购物中心品牌竞争加剧、门店加速汰换;上海则自0.97回升至1.02,此应与上半年购物中心开业项目较多有关;广州上半年开关店数大致相近,深圳开关店比则出现回升。

2、北上广深品牌趋势

首店品牌:京沪竞相争夺首店,“首店经济”继续发威

▌北京市商务局

时间:2019/3/15

政策:《关于鼓励发展商业品牌首店的若干措施》的通知

内容:(1)对在京开设品牌首店的国际品牌、国际品牌授权代理商、本土品牌企业投资予以资金支持;(2)对一定的国际品牌优先为其高管人员落户北京、办理工作居住证及子女在京入学等提供保障。

成效:上半年共有328家首店落户北京,按首店地域等级分为:全球首店5家、亚太首店2家、亚洲首店4家、全国及大陆首店59家、华北首店91家、北京首店167家。

▌上海市商务工作会议

时间:2019年初

措施:创新出台一批消费政策措施,做大做强“首店经济”。

目标:全年推动500个品牌首店落户上海,举办500场新品首发活动,全力打造全球新品首发地。

成效:上半年共有498家首店落户上海,其中,全国首店或大陆地区首店136家,包括89家国际品牌大中华首店或大陆地区首店,13家全球首店和亚洲首店。

资料来源:北京市商务局、搜狐、迈点,中城商业研究院整理

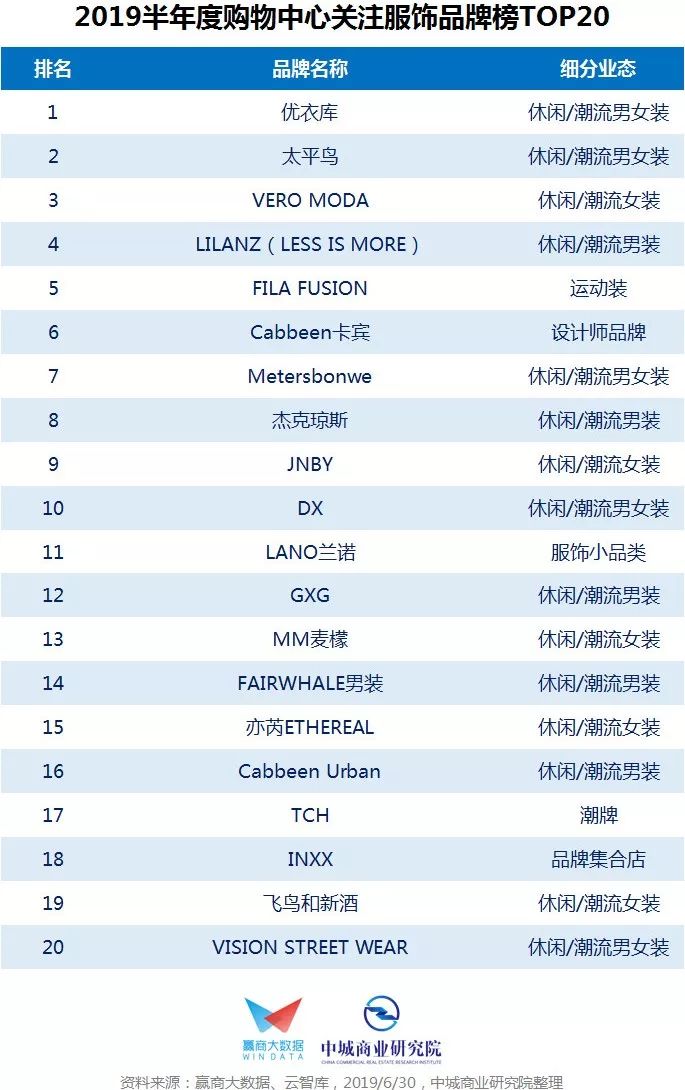

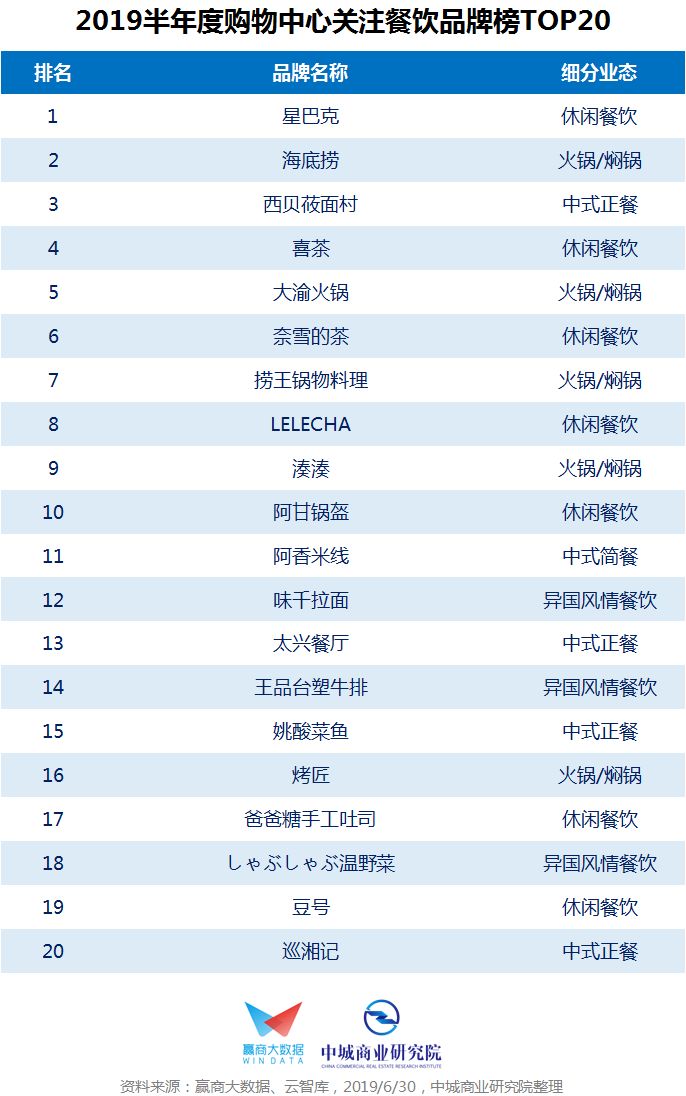

3、北上广深品牌关注

点击图片,查看完整榜单

点击图片,查看完整榜单

赢商云智库将持续发布《区域视角下的零售商业暨商业地产市场展望》——2019年下半年中原零售商业暨商业地产市场展望、2019年下半年云南零售商业暨商业地产市场展望,敬请关注!

专注于零售商业的新兴智库

中城商业研究院及赢商大数据联合发布

版权所有,侵权必究

特别声明:转载及引用本报告内容,均请在您的文章开篇注明——报告来源:中城商业研究院,数据来源:赢商大数据。谢谢合作,违者必究。

商务合作:Tonggg_1031(微信号)

转载/加群沟通:13570341941(微信号)

固话:020-37128292