GXG母公司慕尚集团上半年收入升10.6% 净减少111家门店

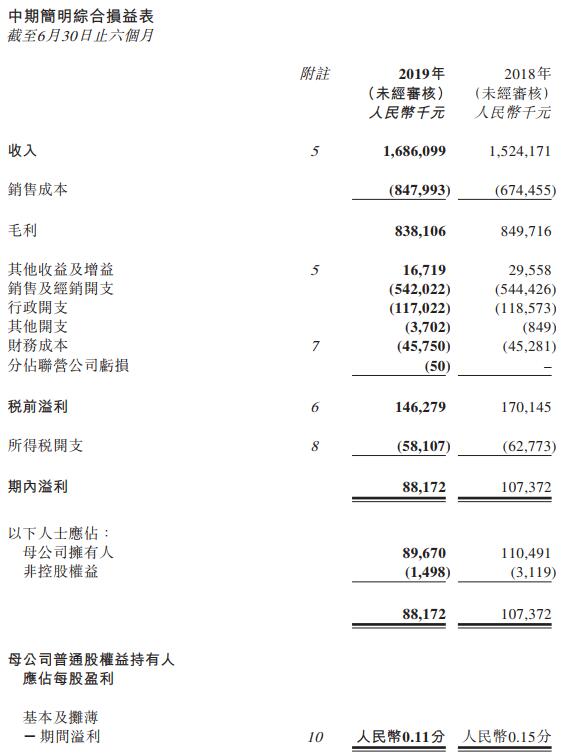

8月28日,慕尚集团控股发布中期业绩。截至2019年6月30日止6个月,慕尚集团实现总收入16.86亿元人民币(单位下同),同比增加10.6%;净利润约8820万元,同比减少17.9%;母公司拥有人应占盈利为8967万元,同比减少约18.84%;基本每股收益0.11分,不派息。

公告称,受惠于新零售业务模式的发展,集团电子商务业务于报告期内持续增长。公司亦致力于进一步推动联名款市场推广活动,以增强客户的忠诚度。

数据来源:慕尚集团2019年中期业绩公告

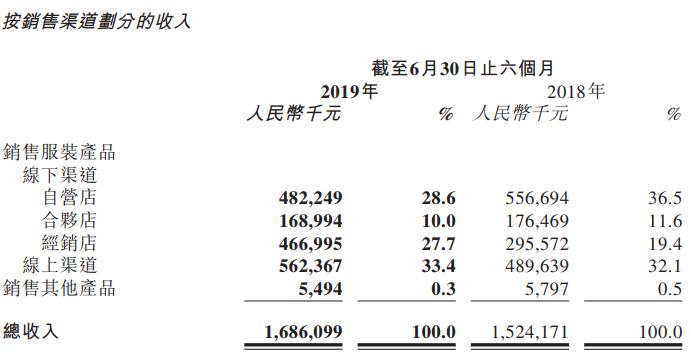

于报告期内,自营店销售减少13.4%至4.82亿元,合伙店销售减少4.2%至1.69亿元,经销店销售增加58.0%至4.67亿元。线上渠道销售保持高速增长,增加14.9%至5.62亿元。在集团的收入占比方面,在线渠道销售 占比33.4%位列第一,其次分别为自营店28.6%与经销店27.7%。

数据来源:慕尚集团2019年中期业绩公告

报告期内,自营店毛利较2018年同期减少7490万元,毛利率减少至 65.3%,较2018年同期减少4.7个百分点,有关减少乃主要由于自营店提供更高的折扣使促销力度加大所致。合伙店毛利率为43.6%,相对保持稳定,而去年同期则为44.8%。经销店毛利上升6080万元,毛利率减少3.9 个百分点,主要由童装于2019年5月渠道变更,批量库存销售价格比一般经销商 较低引起。在线渠道毛利增加800万元,而毛利率减少5.0个百分 点,乃由于集团为保持电商在各平台影响力积极参与个电商平台促销活动,提供更高的折扣所致。

数据来源:慕尚集团2019年中期业绩公告

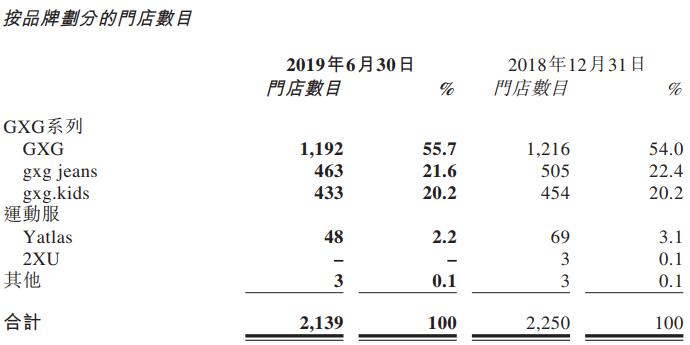

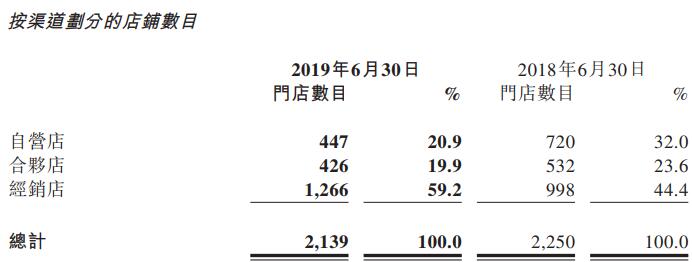

因线下渠道的商圈转移、店铺运营成本上升等市场因素及其线下渠道的升级整合,该集团于2019年上半年对其店铺网络进行调整,关闭未能达成既定销售目标的线下店铺,故总体店铺数量由2018年底的2250家减少至于2019年6月30日的 2139家,净减少111家。

于报告期内,经销店数目增加,而自营店及合伙店数目减少,此乃主要由于集团转让童装的所有线下渠道予一名第三方代理,旨在利用代理的优势,提升集团于中国童装市场的份额。

数据来源:慕尚集团2019年中期业绩公告

品牌方面,主品牌(GXG及gxg jeans)的销售收入分别有所减少,主要由于:(1)2019年农历新年较2018年来得早,而集团于农历新年后通常录得较低的销售数据;及(2)华东地区于截至2019年前两个月的下雨天数增加,此对集团该区域市场的线下销售造成负面影响。gxg.kids销售收入较去年同期增加120.2%或2.009亿元,主要来源于线下全国总经销商一次性买断。

GXG系列方面,以上变化使GXG品牌销售占比由63.9%下滑至56.9%, gxg jeans的品牌销售占比由21.4%下滑至17.9%,而 gxg.kids品牌销售占比由11.0%上升至21.8%。在集团的运动服品牌方面,Yatlas 收入减少13.7%或530万元,源于集团调整品牌定位,削减店铺数量以提高店铺效率。归功于电商销售增加,2XU及其他品牌销售均上升。