2019年度中国零售20城报告:南京新兴业态吸睛

中国是全球第二大零售市场,且预计不久将超越美国成为最大市场。第一太平戴维斯近期发布2019年度中国零售20城报告,分析零售商扩张趋势及城市零售吸引力;并对中国品牌海外扩张及旅游零售发展趋势亦逐一探讨。

第一太平戴维斯中国市场研究部高级董事及主管 James Macdonald(简可)表示:“《中国零售20城》是第一太平戴维斯中国年度重磅报告之一。今年我们观察到中国零售市场的一系列新动向,随着中国零售市场规模不断壮大,预计未来中国将成为全球最大零售市场。国际品牌对中国市场的关注度提升,同时中国品牌也正部署海外拓展。”

城市:南京零售商指数[ 第一太平戴维斯自2014年起对国内20座主要零售城市进行跟踪研究,采用零售商指数,共16组数据进行分析。指数对8个品类(顶奢、轻奢、快餐、咖啡、大众服饰、高阶服饰、美妆及大型零售店)50个国际零售品牌在各城市店铺数分类归总。最终,16组数据通过分类、加权、归总,得出每个城市的指数分值。]位列前十,国际品牌覆盖度可与上海、北京比肩。

近三年,18 座城市正持续缩小与上海和北京的品牌差距。很多选择直营的国际品牌仍会选择上海和北京作为首发地,但往往会在一年内就在成都、杭州或深圳开出下一门店。五年前,50 个国际品牌在18 座城市的平均店铺数是上海和北京平均数的20%,而在2019 年,这一比重上升至26%。品牌在成都和南京的覆盖度已经与上海和北京相差无几,但在厦门、郑州、宁波的覆盖程度则仅有60%,后期仍有扩张潜力。综合来看,南京零售商指数在20城中排名第九。

品牌:成熟品牌在核心城市扩张普遍放缓,更具新意的细分市场品牌更待挖掘。

消费端的数字化体验极大提升了消费热情。国际品牌日益重视对中国线上市场的覆盖,以吸引更广域的消费者。而在线下店铺,强化核心店铺的功能和影响,铺设全品类产品,提升次级店铺的灵活性已成共识。

截止2019 年年中,我们关注的8个品类的品牌在20座城市的门店平均扩张率较一年前下降了5.2个百分点至4.3%。其中仅有咖啡连锁扩张率超过10%。

细分领域品牌关注度持续上升,新兴创业品牌、具有情感价值的传统品牌、小众国际化妆品牌等都在为市场带来更多新意。

来自法国巴黎左岸的小众香氛品牌Diptyque去年进驻南京的德基广场,品牌深受众多年轻女性消费者欢迎。开业即备受追捧,人们可以在Diptyque各式香氛作品与经典美物的环绕下尽情享受愉悦心情与生活之艺。

更多品牌开始选择主动求变,包括数字化变革、产品推新、或是线下店铺设计,都力求带来更新创意。南京的购物中心也越来越多地引入儿童和体验类业态,例如华采天地引进了南京首家知名室内乐园奈尔宝。这两类业态对现在的年轻和家庭消费客群都有较强的吸力。

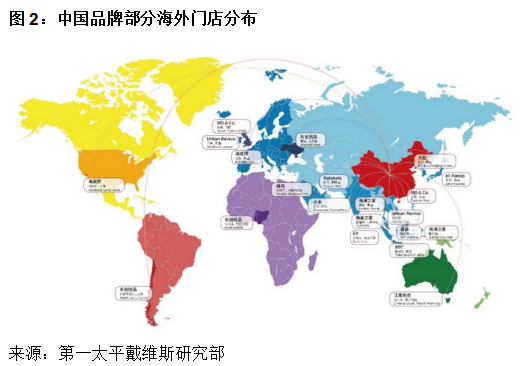

电子及服装品牌引领中国品牌出海征程,东南亚市场备受关注

直接收购品牌、或直接在当地市场开出门店参与竞争成为中国零售品牌探索海外经营的主要方式。新兴市场提升品牌销售业绩之外,在北美及欧洲的顶级全球城市设立店铺,则有利于品牌深入全球一线商业圈,建立更好的品牌关系和形象。

在重点关注的100家中国零售品牌中,有20个品牌已在海外市场开店,45个品牌表示了潜在的海外拓展意愿。从已开店铺的分布来看,东南亚是目前中国品牌最为集中的区域,约33%的店铺位于东南亚;其次为东亚(含港澳台),占比约21%。电子产品、服饰及电动汽车是目前海外扩张最为积极的三大业态。

中国最贵的商业街平均租金约等同于欧洲二线城市核心商业街。但与全球游客追捧的顶级商业街仍有很大差距。而东南亚市场租金则更具吸引力,这也进一步吸引国内品牌集聚东南亚市场。

展望:市场正逐渐回归以产品和消费者为中心的零售之核,为新的发展蓄势。

中美贸易争端充斥诸多不确定性,以消费带动经济增长仍将是政府工作的重中之重。近两年部分产品进口关税的减免已显著吸引大量消费回流境内,而个人所得税及增值税改革仍有进一步完善空间。

中产阶层规模持续扩大,年轻消费者日益崛起,市场对优质零售品牌的需求持续增加。而有效触达及触动消费者,则需要品牌做出更多本土化和数字化努力。

第一太平戴维斯南京公司总经理孙维表示:“南京多商圈格局越发明确,随着新项目的不断入市,非核心商圈的成熟度在不断提升,未来多个龙湖天街及其他项目的入市将继续激发新兴商圈的活力。同时,为满足年轻消费群体需求,购物中心的体验性也在不断上升并且成为新一轮发展趋势,室内动物园等新兴业态的进驻令项目的体验性和趣味性大大增加。”