呷哺呷哺公布半年报:湊湊挑大梁,利润同比增长201.8%

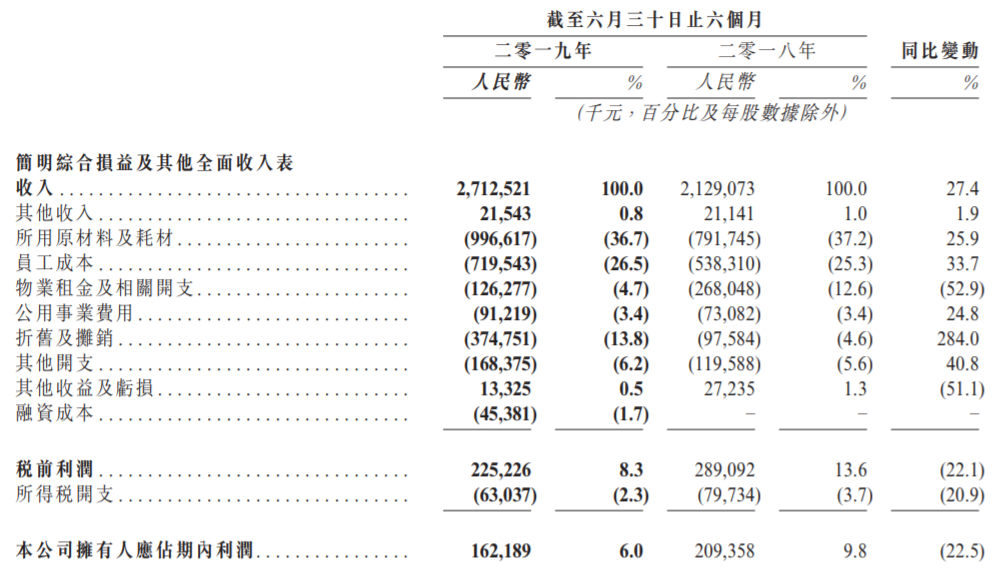

8月29日,呷哺呷哺公布2019半年报。公告显示,2019上半年公司收入27.13亿元人民币,同比增长27.4%;经调整纯利2.1亿元,同比减少2%。

由于中国经济增长有所放缓与外部环境不确定因素陡增以及市场竞争激烈,该集团今年上半年开展更多促销活动拉动顾客消费。因此,于2019年上半年该集团呷哺呷哺餐厅的同店销售较2018年同期减少1.9%。

集中开店,导致成本剧增

呷哺呷哺方面表示,收益增长主要得益于扩张餐厅网络。

2019年上半年,新开张76间呷哺呷哺餐厅及13间湊湊餐厅。截至2019年6月30日,该集团于中国19个省份的118个城市以及三个直辖市(北京、天津及上海)拥有及经营955间呷哺呷哺餐厅。

不过,餐厅扩张也带来成本压力。原材料及耗材成本同比增长25.9%,员工成本同比增长33.7%;折旧摊销成本同比增长284.0%,该项主要由于实施国际财务报告准则第16号引致物业、厂房及设备的使用权资产折旧增加。此外,由于实施的国际财务报告准则第16号,导致物业租金及相关开支减少52.9%。

此外,由于地域布局局限性,呷哺呷哺的扩张速度及质量受到一定影响,从而拖累其业绩增长。

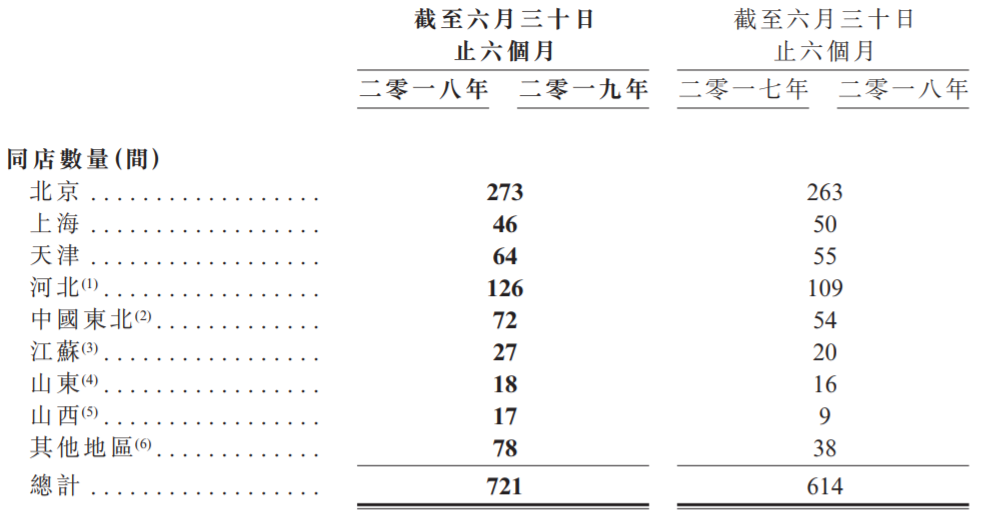

公告显示,截止2019年6月30日,呷哺呷哺餐厅在北京地区的数量为273间,河北的数量为126间,北京河北两省市占比高达55.3%。在南方地区扩张困难。

由于拓展至其他市场,北京呷哺呷哺餐厅所得收入占呷哺呷哺餐厅所得总收入的百分比由2018年上半年的47.8%减至2019年上半年的43.7%;经营利润由2018年上半年的20.8%降至2019上半年的18.1%,主要由于多项经营开支增加所致。

面对区域局限性的质疑,此前呷哺呷哺CEO赵怡曾向中国网财经表示:“呷哺的策略是滚轴式的发展,一边开展一边跨区域,各个企业有各个企业的策略。上市后公司拿到募集资金也仍然一直以‘生根密集’的形式发展,不为投资者所改变。”

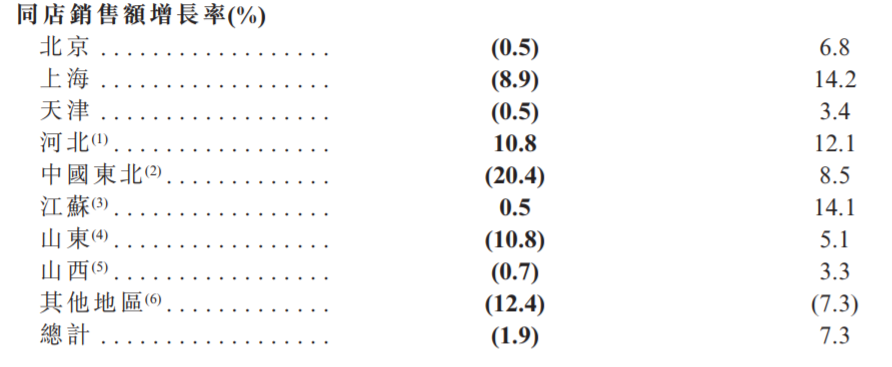

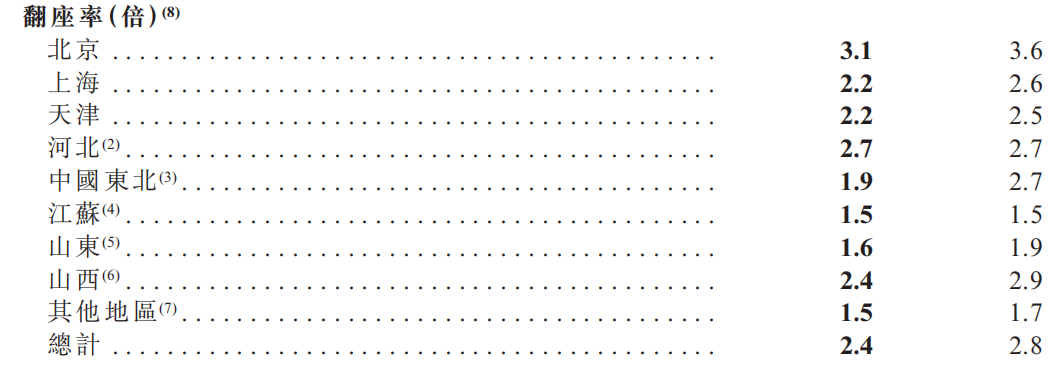

另一方面,报告期内同店销售增长率和翻座率都呈现下滑,令其营收增长的持续性蒙上阴影。

报告显示,2019上半年呷哺呷哺餐厅同店销售增长率由上年同期的7.3%降至1.9%,翻座率也由上年同期的2.8倍下滑至2.4倍,而在2016年时,其翻台率曾达3.4倍。

对此,赵怡曾向中国网财经解释道,“我们用的并不是翻台率,是翻座率。不少人说呷哺业绩放缓了,但其实呷哺的抗敌性抵御性非常强,虽然翻座率下滑,但在整个行业内还是非常强劲的。”

湊湊增长强劲,利润同比增长201.8%

原本并不被看好的呷哺呷哺高端品牌“湊湊”餐厅,在本次报表中挑起了大梁。

2019上半年,湊湊实现收入4.9亿元,同比增长150.2%,经营利润为0.69亿元,同比增长201.8%。

报告期内,呷哺呷哺于江苏、湖北、湖南、河南、河北、山东、山西、福建、陝西、浙江、云南、安徽及广东省以及北京、天津和上海直辖市开设及营运61间凑凑餐厅。

呷哺呷哺表示,下半年将会继续保持发展凑凑的速度,加大凑凑的市场占有率。

而早在一年前,湊湊还曾被传闻“亏损2000多万”,但现在湊湊成为呷哺呷哺集团收入及餐厅层面经营利润的最大来源,占集团总收入18.06%。

此外,2019上半年,食材外送及即食火锅业务“呷煮呷烫”,同样贡献较大。报告显示,呷哺呷哺外送业务从2018年上半年的55个城市扩张至2019年同期的73个城市。截至2019年6月30日,外送业务实现19.0%的同比增长。

呷哺呷哺方面表示,将加大力度加快扩张其外送业务,增强“呷哺小鲜”的品牌认可度,为未来持续增长打好基础。