18城235家商场755个最新“首店”进驻大调查

追逐了一波又一波的“风口”,商业市场竞争同质化问题日趋凸显。不论是新开业还是调改期的购物中心,都愈发意识到,“首店”在一定的地理范围内作为“稀缺资源”,对追求新鲜体验、热衷打卡消费的年轻客群来说,有着独特的消费驱动力,是购物中心大力提升吸客力的“筹码”。

据赢商大数据不完全统计,2019上半年,在全国商业发展活力居于领先地位的18个城市商业面积≥3万㎡的235个购物中心及独立百货中,共引进755家首店品牌,包括全球/亚洲首店、全国/内地首店、区域/城市首店。

本文以这755家首店品牌为样本,解读购物中心首店品牌引进新趋势,为购物中心招商及品牌拓展提供参考依据。

三大层面洞悉首店进驻趋势

城市层面

■上海领跑;武汉、重庆、成都“潮流度”赶超北广深

■全球/亚洲首店聚焦一线城市;成都成全国首店“新欢”

■餐饮首店偏爱一线城市;文体娱/儿童亲子首店青睐二线城市

商圈层面

■零售首选一线城市市级商圈;餐饮青睐二线城市区域商圈

■成熟商圈“担大旗”;新兴商圈“时尚潜力”凸显

购物中心层面

■中档项目“时尚差”缩小,成首店吸纳主力

■开业3年内“新潮流地标”mall成首店进驻首选

一、霸气!这些mall成最新“招新赢家”

一线城市mall是全球/亚洲首店及全国首店的必争之地,区域/城市首店更是呈“井喷”之势,北京三里屯太古里、广州天环Parc Central、上海白玉兰广场、上海兴业太古汇均在上半年“丰收”10家以上首店。

北京三里屯太古里:潮牌、高端品牌扎堆,门店吸睛度MAX

早以“首店收割机”著称的北京三里屯太古里,上半年继续大力“招新”,引进首店品牌以零售业态为主,并在门店设计大费心思,开出多个独特性及吸睛度兼具的首店。

如全球首家COS男装店引领购物中心掘金“潮男经济”的浪潮,亚洲首家Tommy Hilfiger未来概念店通过独特的数字集成创造沉浸式品牌体验,全国首家中高端现代家具集合店Cabana创新打造“家具展览”空间。

作为“潮人聚集地”,北京三里屯太古里在上半年引进的首店里,还包括北美规模最大的球鞋买手店Solestage全国首店、以五道杠为经典元素的潮牌UNDEFEATED、意大利高端皮具品牌Valextra等。

广州天环Parc Central:加码轻奢潮流生活方式,圈粉“新生代”

广州天环Parc Central位于广州成熟商圈天河路商圈,是商圈内为数不多的开业3年内新mall。在激烈的客流竞争中,通过引进轻奢潮牌、美妆品牌旗舰店、特色餐饮品牌等首店品牌,迎合了新生代客群消费趋势,焕新商圈活力,成为上半年广州首店品牌进驻首选。

全球最大YSL美妆旗舰店:采用四层挑高设计,并首创律动方管唇膏艺术装置,用1776支方管纯口红组成创意悬浮吊顶,打造光影变幻的门店视觉;设置高达12米的经典LOVE CARD卡片区、全球首个YSL美妆24小时无人售卖机等特色装置。

上半年引进首店品牌还包括:全国首家澳洲有机香薰美学品牌CANVAS旗舰店、元気寿司雄一YUKUN主题概念店,华南首家潮牌EVISU/EVISUKURO旗舰店、广州首家湊湊火锅茶憩、NARS概念店、意大利时尚内衣品牌CALZEDONIA&Intimissimi等。

成都远洋太古里:跨界体验丰富,潮流指数再升级

近年来,成都远洋太古里担起了西南潮流大旗,以其开放性街区mall的建筑特色,以及集文化、购物、美食、文化于一体的特色定位,吸引潮牌、特色餐饮首店品牌争相进驻。

上半年引进首店如全国首家黑胶主题音乐餐吧The Hang、DIOR男装限时精品店、宜北町去茶山·虎,西南首家tokyobike x FREITAG Store集合店、Mercedes me梅德赛斯-奔驰跨界体验店、潮牌OFF-WHITE C/O VIRGIL ABLOH、Acne Studios等。

上海白玉兰广场:创新体验业态花样百出

2019年4月开业的上海白玉兰广场,携多家首店打响“头炮”,包括多个创新体验业态品牌,一举占位北外滩商业市场。

如全国首家赛梦·微缩世界,以微缩的比例还原上海滩往事场景;高端家居品牌LANEHUB瓴里在1500㎡空间内打造多场景空间;现实版“侏罗纪公园”恐龙人俱乐部打造集娱乐性、科普性、亲子性为一体的体验中心。

此外,全国首家AI科技家店高端品牌COLMO、经典手表品牌PICTO、上海首家菊池烧肉、HERSHEY’S好时概念店等,带来更多丰富的零售及餐饮消费选择。

此外,在首店抢夺战中“独占鳌头”的区域标杆购物中心,也实现品牌创新及丰富度的领先,在区域商业市场中扎稳根基。

上半年,厦门万象城多个国际一线品牌相继开业,如Louis Vuitton福建唯一店、BVLGARI精品店、Cartier精品店、Air Jordan Level1旗舰店、Lululemon、 LA MER精品店等,丰富了整个福建市场。

6月28日新开业的南昌王府井购物中心,一口气开出55家江西首店及南昌首店,引进包括进口品集合店品牌KK馆、室内动物主题公园萌宝牧场等新兴业态品牌,为南昌商业注入新鲜血液。

二、从首店选址偏好,看最新消费趋势

作为衡量“潮流度”与“时尚度”的首店,偏爱进驻的区域、城市、商场,具有哪些特质?不同业态属性的首店,在选址落地时有何共性与特性?赢商大数据将从这755个首店品牌的选址,解读其体现的当下消费新趋势。

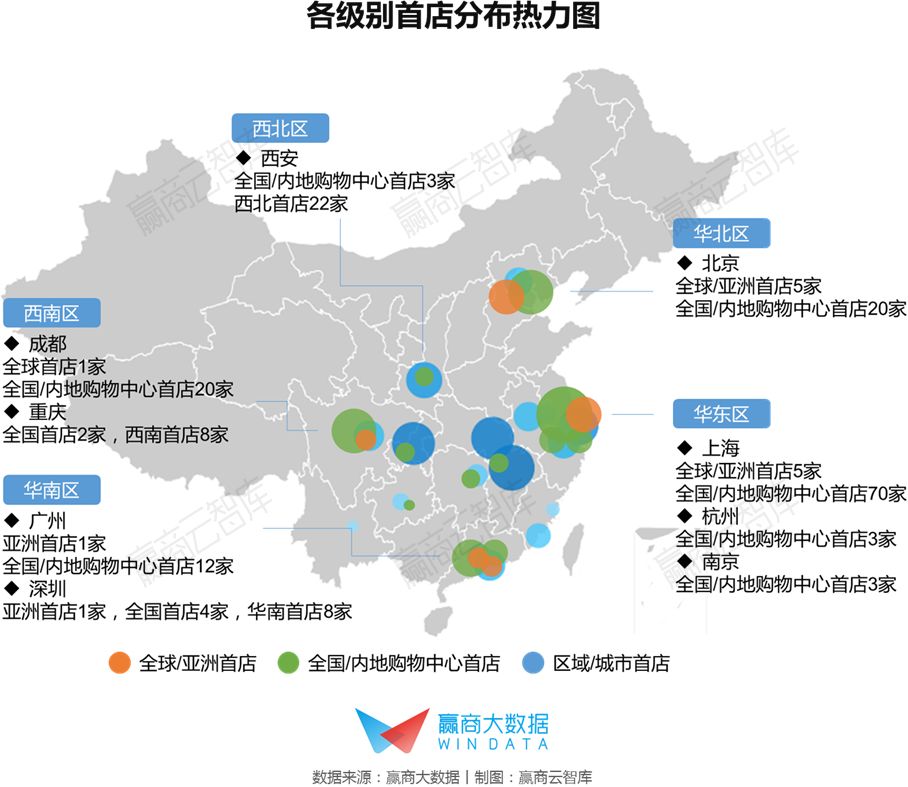

▌上海领跑;成都、重庆、武汉“潮流度”赶超北广深

755家首店中,华东占345家。其中,上海以127家领跑,呈现出开放性强、时尚度高、消费理念领先、体验多元化的趋势。

西南区稳居华东区之后,成都、重庆的“城市网红气质”不断提升,消费方式及消费理念不断革新,时尚、潮流、新奇好玩等消费需求凸显,持续释放对首店品牌的吸引力。

广州、深圳两座一线城市在华南区首店品牌的争夺上竞争激烈;华中区与华南区齐头并进,其中,武汉上半年引进60家首店品牌,武汉帝斯曼国际中心、武汉群光广场(二馆)等新开业购物中心的入市,以及武汉国际广场购物中心等区域标杆购物中心的创新运营,吸引了众多首店落地。

▌全球/亚洲首店聚焦一线城市,成都成全国首店“新欢”

▼全球/亚洲首店

随着国内消费升级趋势深化,消费者对国际零售品牌认知度不断提升,且“现在就要”的消费理念逐渐普遍,对国际零售品牌在中国内地布局的吸引力持续提升。13家全球/亚洲首店品牌中,零售业态占11席。

从城市分布来看,7家全球首店分别落地北京、上海、成都。其中,上海静安嘉里中心独揽两家,分别为Swisse旗下全球首家实体旗舰店Swisseland、UNDER ARMOUR运动家体验店。亚洲首店选址均在一线城市,突出的消费能力和成熟的商业市场,对国际品牌打开国内市场的重要性凸显。

▼全国/内地购物中心首店

18城中,共有12个城市引进全国首店,全国首店的进驻主要选则一线城市、强二线城市及省会城市。其中,北京、上海、广州、成都瓜分了85%的全国首店。

▼区域/城市首店

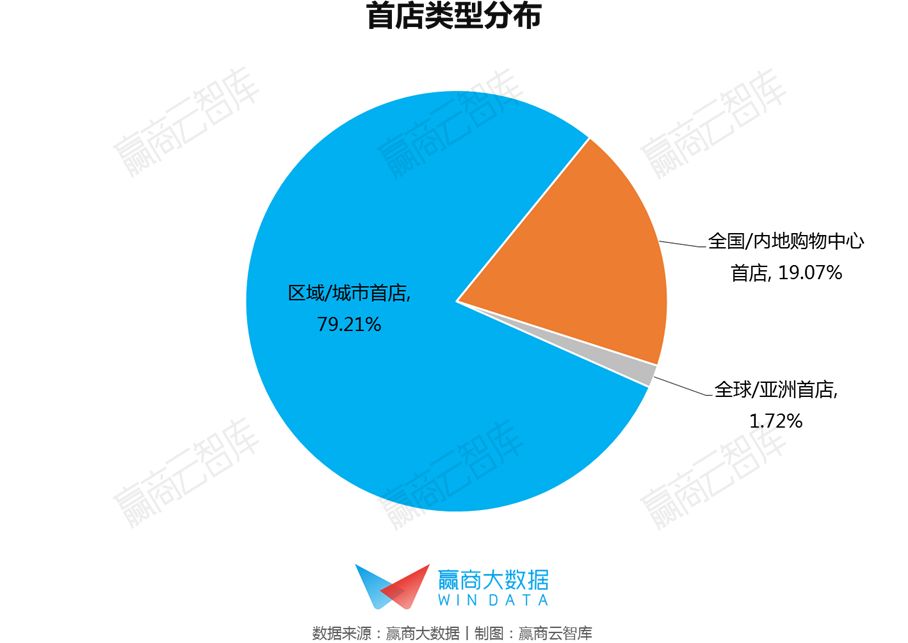

购物中心积极引进区域/城市首店,占比近8成。区域/城市首店引进门槛相对较低,且对购物中心吸引城市客群效果显著,成差异化竞争重要手段。

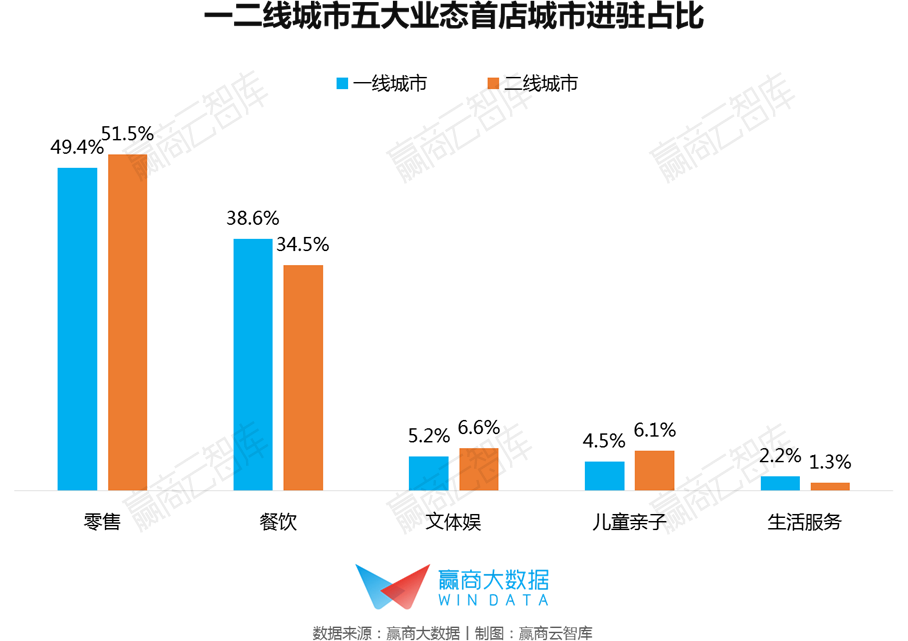

▌零售首店占半;餐饮首店偏爱一线城市,文体娱/儿童亲子首店青睐二线城市

从业态分布来看,755家首店品牌中,零售占比最高,美妆、家居、运动品牌“来势汹汹”;餐饮首店超270家,儿童亲子、文体娱各有超40家首店品牌落地。

餐饮品牌相对偏爱一线城市,易产生较高话题热度,打造“爆款”。如网红汉堡品牌Shake Shack、新加坡网红咖啡店PS.Cafe双双落地上海新天地,《名侦探柯南》主题咖啡馆全国首店选址上海静安大悦城,深圳O’PLAZA欢乐海岸购物中心引进奈雪的茶酒屋,广州太阳新天地引进九毛九旗下新式粤菜那未大叔是大厨等。

零售品牌则逐渐把更多的目光放到经营压力较小的二线城市。如Air Jordan上半年在厦门万象城开出福建首家Level1旗舰店,并分别在合肥滨湖银泰城、南昌王府井购物中心开出区域首店;STAYREAL、PIAGET伯爵在二线城市开出2家以上区域首店。

此外,互联网企业布局线下门店时,也倾向选取在企业所在城市开出首店,如网易考拉旗舰店、淘宝腔调Tao style均落地杭州。

同时,二线城市对文体娱、儿童亲子首店相对更有吸引力。如Givenchy Kids全球首店落地成都IFS;成都环球MALL引进全国首家Kids Winshare文轩儿童主题书店、立巢航空博物馆。

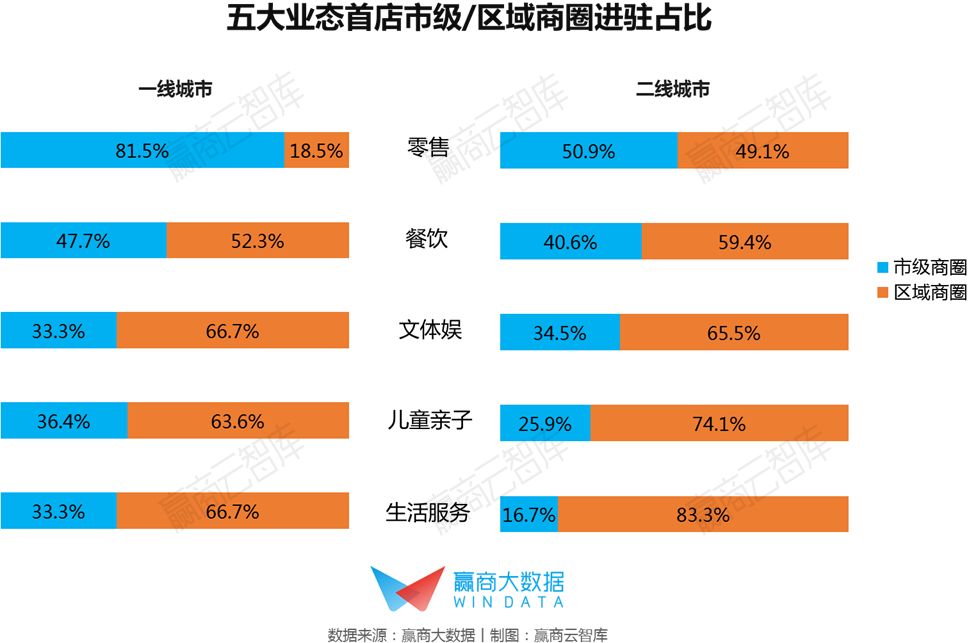

▌零售首选一线城市市级商圈,餐饮青睐二线城市区域商圈

零售首店品牌进驻首选一线城市市级商圈,市级商圈辐射客群广泛,更有利于聚集稳定客流,保障经营。除零售业态外,餐饮、文体娱、儿童亲子、生活服务业态首店品牌在一二线城市均更倾向选址区域商圈。

其中,餐饮、儿童亲子业态首店品牌在二线城市区域商圈机会更多,满足项目周边亲子家庭消费、社交聚会需求。

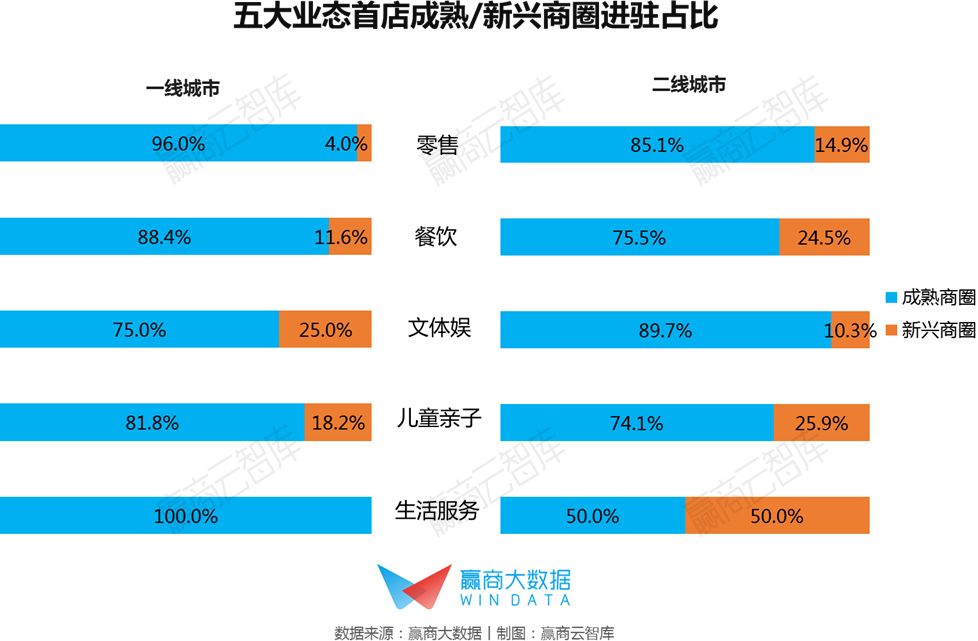

▌成熟商圈“担大旗”,新兴商圈“时尚潜力”凸显

首店品牌在一二线城市进驻成熟商圈的积极性整体居高。

96%的零售首店品牌在一线城市选址成熟商圈,商业“聚集效应”及浓厚的商业氛围有利于拉动消费。

餐饮、儿童亲子首店品牌在二线城市新兴商圈进驻率相对较高,商圈内项目开业年限普遍较短,为年轻客群聚集地,也为“潮爸潮妈”提供了遛娃新选择。

文体娱首店品牌在一线城市新兴商圈渐露头角;生活服务品牌在一线城市均选择进驻成熟商圈,布局美容护肤、新型照相馆、宠物体验店等新兴业态,在二线城市则热衷挖掘新兴商圈“空白”机会。

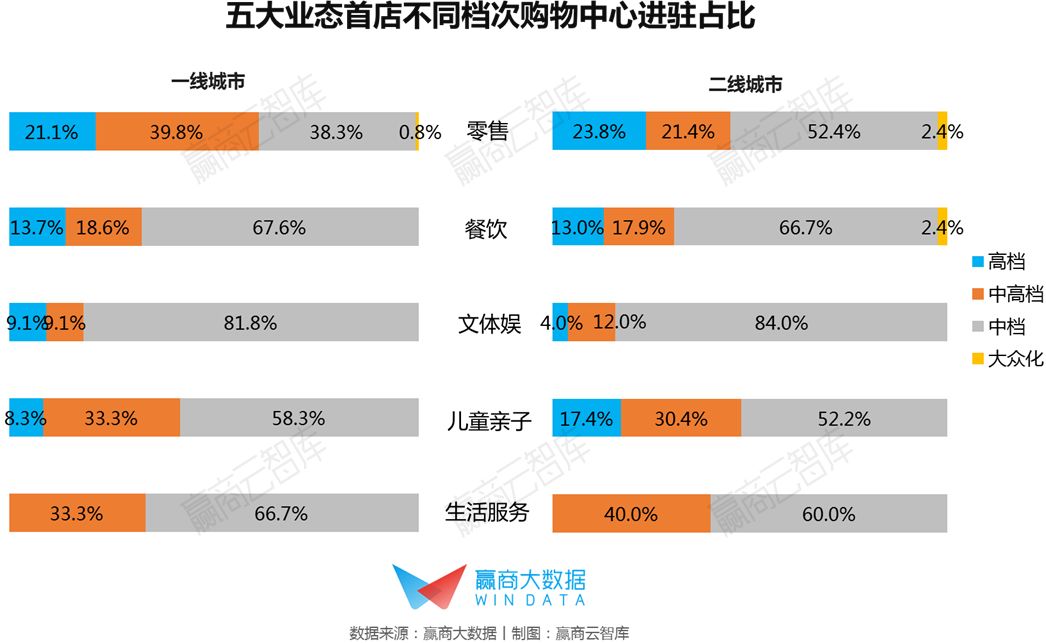

▌中档项目“时尚差”缩小,成首店吸纳主力

整体来看,中档购物中心成为首店吸纳主力,除一线城市零售业态外,进驻占比均超50%。

从细分业态来看,零售业态在一线城市高档、中高档购物中心进驻占比更高,达6成。购物中心核心客群消费能力突出,吸引零售首店品牌扎堆进驻。

餐饮首店品牌在一二线城市进驻情况大致相当;中档购物中心覆盖更广泛客群,超8成文体娱首店品牌选择进驻。

儿童亲子首店品牌在二线城市高档及中高档购物中心进驻占比共近50%,消费升级趋势下,经济压力相对较小的二线城市年轻父母客群,逐渐愿意在孩子身上花费更多。

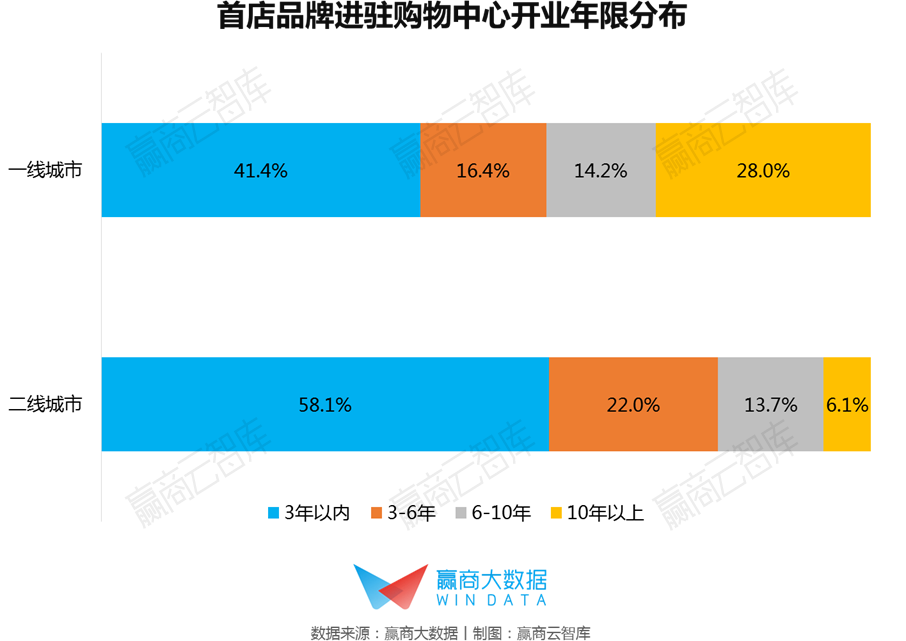

▌开业3年内“新潮流地标”mall成首店进驻首选

开业3年内购物中心“新势力”聚集,最受首店品牌青睐,新开业mall从软硬件上顺应新消费趋势,打造“新潮流地标”,汇聚年轻客群流量;一线城市开业10年以上、积极调改的标杆购物中心,以及二线城市开业3-6年、有相对成熟的运营经验的购物中心,也是首店品牌扎堆地。

三、“首店经济”发展趋势研判

上半年,755个首店品牌中,不乏立巢航空博物馆、雨林生态植物园、vivo Lab概念店、bosie无性别时装实验室等“新概念”面孔,进一步提升购物中心创新业态丰富度。

除了上海、北京购物中心将继续稳坐“首店收割机”之位,成都、西安、杭州等强二线城市购物中心也将备受首店品牌青睐。南京、厦门、南昌等城市标杆购物中心,将通过加码首店经济提升城市商业多元性。

“首店经济”热潮下,引进首店品牌将持续作为商业地产创新运营的重要手段。而购物中心与首店品牌的吸引力是相互作用的,当首店品牌数量井喷,二者如何提升“默契度”,共同打造可延续发展的商业“爆点”,将是“首店2.0时代”的新命题。

样本选取范围:18个城市商业面积≥3万㎡的购物中心及独立百货,2019上半年引进的755家首店品牌(18城包括:北京、上海、广州、深圳、成都、福州、贵阳、杭州、合肥、昆明、南昌、南京、厦门、苏州、武汉、西安、长沙、重庆)

统计时间:2019年1月1日-6月30日