魔都生活方式集合店掀起“争夺战”

生活方式集合店的热潮仍在继续。

近日,赢商网发现,网易严选上海首店已经落户兴业太古汇3层,据品牌方透露,该店将于10月中下旬正式开业。

(图片来源:赢商网)

放眼至整个上海,类似的生活方式集合店愈来愈多。据赢商大数据显示,截至2019年6月30日,上海5万方及以上购物中心有引进生活方式集合业态的购物中心55家,其中引进两个品牌及以上的购物中心14家(特指含有家居生活且无法区分主力业态的品牌)。

这其中,无论是主打性价比的网易严选、NǒME、淘宝心选,还是瞄准新中产阶级的MUJI、一条,亦或是以美妆为主的小红书,尽管“打法”不同,但对上海市场的热情相当一致。此外,苏宁极物、网易考拉等类似品牌也在极力争夺这块“诱人的蛋糕”。

网易严选、niko and ...等齐聚上海

回顾生活方式集合店在上海的发展历程,MUJI可谓“先行者”。

自2005年开出上海首店,截止到2019财年,MUJI在中国市场已布局了358家门店,其倡导的自然、简约、质朴的生活方式理念,逐渐被大众熟知。此外,MUJI还从家居、日化延伸出咖啡、餐厅、书店、酒店等业态,覆盖生活周边。

MUJI在国内市场的走红,让不少人看到生活方式集合店的潜力,纷纷入局以分得一杯羹。就上海市场而言,生活方式集合店爆发于2018年。

这一年4月,NǒME上海美罗城店开业,打响了品牌开拓华东市场的第一枪。之后,开始出现在上海各区域的商业中心。这一年同时是线上电商平台开设线下实体店的高峰年。在线上拥有众多拥趸的小红书、一条、网易考拉、淘宝心选、海澜优选生活馆均是于该年开出上海首店。其中,小红书上海首店落户于静安大悦城,一条则是同一天开出3家门店,分别落户于仲盛世界商城、LCM置汇旭辉广场、LuOne凯德晶萃广场。

(图片来源:一条)

如今,网易严选全国第二家线下直营店即将亮相魔都,无疑加剧了上海生活方式集合店的竞争程度。对此,兴业太古汇项目方告诉赢商网,最终选择网易严选作为项目的生活方式业态,主要是看中了它更符合商场的客群需求。

赢商网还了解到,日杂品牌niko and ...将于今年底亮相上海淮海775,LOFT也在积极筹备进入中国市场,并将上海视为重要一站。

客单价、选址布局等大有不同

服饰、鞋履、箱包、家居、餐具、彩妆、洗护用品……这些生活方式集合店,在产品售卖上,几乎都是涵盖了生活的方方面面。不仅如此,场景体验和简约的设计风格也成了生活方式集合店共同的特点,毕竟不少电商平台开设实体店,便是看重线下流量,将一些线上无法体验到的内容,延伸到线下去。

不过,不同生活方式集合店,在品类和价格上有着明显的差异。

就所选商品而言,虽然基本上是将精选的产品搬到线下,MUJI、网易严选、NǒME、海澜优选生活馆售卖的为自己的产品或合作商品,诸如淘宝心选、苏宁极物、小红书、一条等线上平台,则是基于线上消费大数据,精选入驻商家的产品,将其带到线下。在品类上,相较于其他品牌,小红书的美妆、苏宁极物的数码家电、一条的设计师品牌、网易考拉的跨境商品优势更为突出。

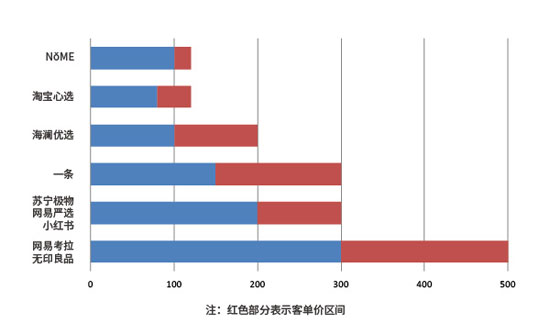

基于定位的不同,这些生活方式集合店在客单价上也有着些许差异。赢商大数据招商智能匹配工具“赢招商”显示,NǒME与淘宝心选的客单价相对较低,分别为100-120元、80-120元,海澜优选生活馆的客单价为100-200元,一条的客单价为150-300元,苏宁极物、网易严选、小红书的客单价为200-300元,网易考拉和MUJI的客单价则为300-500元。

(图片来源:赢商网)

另一方面,这些品牌在抢占上海市场时,也展现了不同的策略。

从一条目前在上海开业的4家门店(仲盛世界商城店、LCM置汇旭辉广场店、LuOne凯德晶萃广场店、静安大悦城店)和即将开业的七宝万科广场店来看,均位于区域内核心商圈,牢牢锁向新中产阶级消费者;小红书目前在上海共有2家门店,分别位于静安大悦城和嘉定中信泰富万达广场,兼具上海核心区域和近郊市场;同样在上海只有2家门店的海澜优选生活馆,落户于上海颛桥万达广场和上海三林印象城,选址上更倾向于近郊市场;位于上海森兰商都的网易考拉和苏宁极物、位于欧尚超市上海长阳店的淘宝心选,将首店放在了离市区较远的区域,且目前在上海均仅有一家门店;在魔都拥有20余家的MUJI和NǒME,则几乎占据了上海重要区域的购物中心,且MUJI得益于进驻时间早、定位和知名度高,率先抢占了市区核心项目,NǒME的门店多位于近两年新开项目或处于调整期的项目内。

对于门店的选址,网易严选品牌方告诉赢商网,目前网易严选线下直营店,只有杭州一家。2019年,网易严选将在上海开出两家分店,浦西、浦东各一家,在物业的选择上,更倾向于与品牌目标客群匹配的项目。

(图片来源:网易严选)

“先行者”的困境与“新进者”的涌入

较强的引流能力,是诸多商业项目引进生活方式集合店的重要原因之一,但该业态能否持续带来实际的经济效益,仍是未知数,而且生活方式集合店的生存现状并不全然乐观。

此前,知情人士向赢商网透露,小红书之家RED home静安大悦城店面积为400平米,月销售额能达到50—60万元,但按照业内人士“坪效达到3000元/月才能算是不错的水平”的说法,小红书1500元/月的坪效显然不够理想。

即便是率先开启生活方式的MUJI,近年来在中国的表现也不甚理想。据MUJI母公司良品计划公司(Ryohin Keikaku Co.)今年4月发布的财报显示,其营业利润出现八年来首次下滑,中国的同店销售额也出现了下滑。不仅如此,针对中国市场,MUJI还采取了连续11次的降价手段。

门店方面,扩张速度较快的NǒME出现了上海及多地门店关闭的现象,小红书、海澜优选生活馆、网易考拉、淘宝心选扩张速度并不明显。

值得关注的是,MUJI的对手——niko and ...已确定进入上海市场,将于今年底开业。据悉,niko and ...位于淮海775,坐拥整整3层楼,总面积达3500平方米。其中,1、2层以贩售男女服饰、家具、生活杂货等为主,3层为美食广场,售卖在日本大受欢迎的咖啡饮品及美食。这也意味着,niko and ...与对面的MUJI旗舰店将有一场正面较量。

同样和MUJI齐名的日杂品牌LOFT也宣布将于2023年前,在成都及上海开出6家直营店。

由此可见,新进者不断涌入下,魔都生活方式集合店之间的“竞技”一直进行着。