这届服饰招商太难了:快时尚出局,谁强势补位

快时尚神话破灭已是一个不争的事实。据赢商网不完全统计,2019上半年快时尚品牌新增84家门店,与前三年相比大幅减少,这背后是多个品牌的“辛酸泪”:继New Look、Topshop撤出中国后,FOREVER 21也在今年上演大溃败,ZARA、H&M、UR、MJstyle则接连闭店、放慢拓展步伐。

与快时尚形成鲜明对比的则是不断进击的运动服饰品牌和潮牌。如国潮代表中国李宁从去年的23家店增加至70家店,年底将冲击100家;FILA FUSION进入中国一年多来开出100+门店;美国潮牌Champion新店不断,屡次掀起话题……

服饰业态的表现分化,也为购物中心招商提出了新的课题。那么,上半年购物中心服饰业态整体表现究竟如何?除了快时尚,还有哪些细分业态发展差强人意?运动装、潮牌、设计师品牌上位,有哪些新兴品牌值得关注?

一、2019上半年购物中心服饰零售业态更迭:运动装/潮牌/设计师品牌发展上行,快时尚/男装发展下行

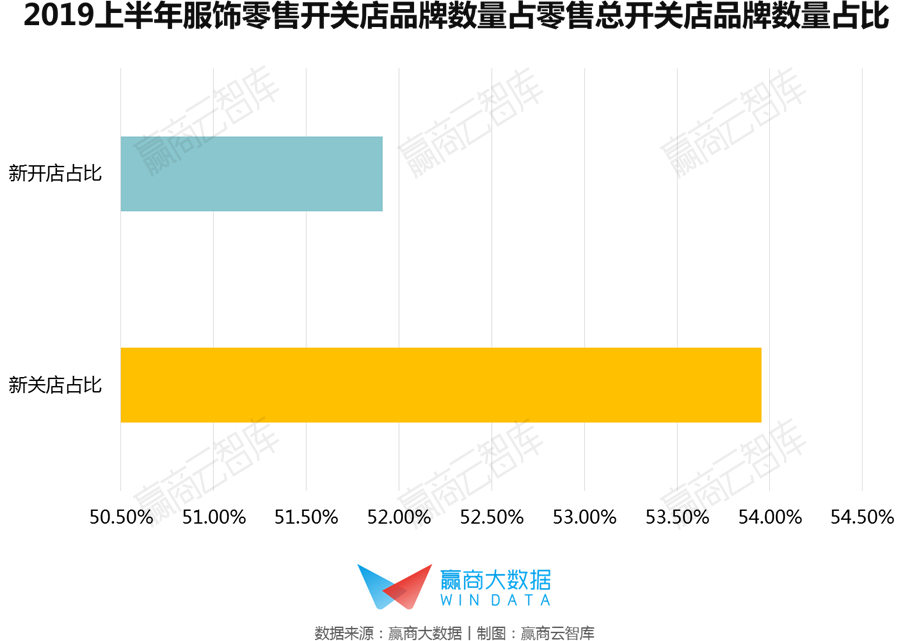

▌服饰零售业态整体发展下行

据赢商大数据监测,2019上半年,服饰零售品牌关店量占比高于开店量占比,整体生存空间收窄,发展下行。

当前购物中心服饰零售业态面临着两方面的“夹击”:一方面购物中心为了凸显其相比电商的体验优势,不断加码文体娱、儿童亲子等体验业态,减持零售,服饰零售的生存空间受挤压;另一方面,随着零售大环境趋于疲软、消费者需求快速变化,服饰行业加速洗牌,尤其是以往快马加鞭的快时尚面临“关店潮”。

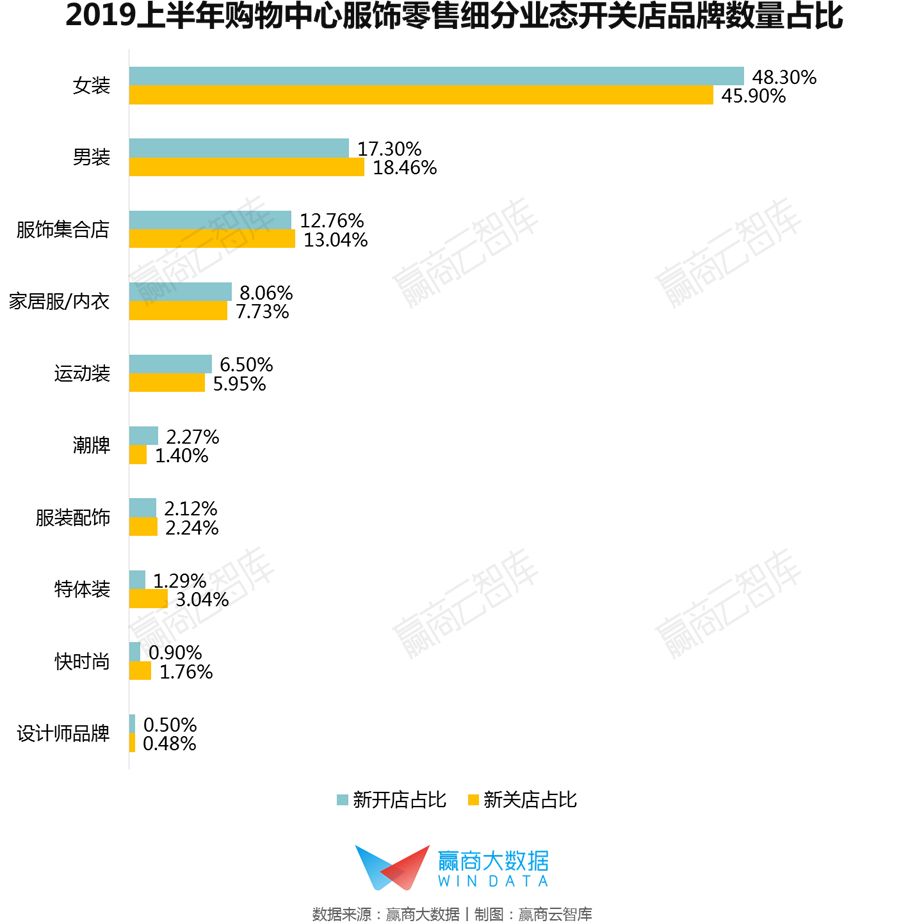

▌快时尚/男装/服饰集合店发展下行,运动装/女装/设计师品牌发展上行

从2019上半年购物中心服饰细分业态开关店来看:

■快时尚关店量占比高于开店量占比,整体经营状况不佳,发展下行。随着消费者越来越注重品质和个性化,曾经风光无限的快时尚品牌日子越来越不好过。上半年FOREVER 21退出中国并在9月底宣布破产,H&M、ZARA、MJstyle、UlifeStyle、UR等品牌也勒紧裤腰带,对经营不佳的门店进行闭店或调整。

■男装、特体装、服装配饰、服饰集合店关店量占比高于开店量占比,发展下行。当前消费者的时尚意识不断增强,消费需求也逐步向国际化、潮流时尚方向倾斜,缺乏创新力的男装、特体装等品牌后劲不足,服饰集合店也进入调整阶段。

■女装开、关店品牌量占比均处于高位,品牌竞争激烈,但整体发展仍然向好。伊芙丽、太平鸟女装、Lily等国内发展较成熟的女装品牌持续深耕购物中心渠道,上半年新开门店数量较多。

■运动装、潮牌、设计师品牌、家居服/内衣开店量占比高于关店量占比,发展处于上行通道。在国潮和健身需求上升的推动下,运动装成为购物中心乐于招揽的业态;与此同时,崛起的新中产与新生代年轻人的消费需求愈发精细化、多样化,高品质和个性化的潮牌、设计师品牌、家居服/内衣品牌更容易受到青睐。

二、2019上半年购物中心服饰零售发展上行业态解读:运动装新兴品牌成为招商生力军

2019上半年,在购物中心10个服饰细分业态中,运动装、潮牌、设计师品牌、女装、家居服/内衣表现亮眼,那么这5个业态凭什么胜出,又有什么创新品牌值得关注?

▌运动装:创意元素多元,诉诸运动生活方式

国潮崛起和运动时尚化使运动装成为服饰业态中的“黄金赛道”:运动装的设计元素趋于多元化,融入中国传统文化、复古梦幻等创意风格;擅长通过时装周走秀、明星带货、跨界联名等方式,高效吸引流量关注;不停留于贩卖运动装备,尝试提供一个学习和讨论运动生活方式的场所,以提高消费者粘性。

▼典型新兴运动装品牌案例解读

【ANNA SUI ACTIVE】安娜苏旗下全新运动品牌

品牌国籍:美国

创立/进入中国内地购物中心时间:2019年

已进驻典型购物中心:上海兴业太古汇,上海iapm

Anna Sui是美籍华裔时装设计师Anna Sui于1981年创立的同名品牌,以“时尚酷女孩”的独特个性和设计风格为标签。今年6月,品牌推出运动线ANNA SUI ACTIVE(安娜苏运动),并将全球首店设在上海兴业太古汇,紧接着又进驻了上海iapm。

ANNA SUI ACTIVE主打风格与功能兼备的女性时尚运动服,设置了Master Line大师系列、Design Theme设计精选等多个主题,风格多变。产品则囊括了T恤、运动短裤、运动内衣和泳衣等,售价从400元至3980元不等,旨在覆盖时髦女性的多元需求。

消费者运营方面,ANNA SUI ACTIVE成立了ASA GIRL CLUB粉丝运动俱乐部,定期会组织会员参加多种不同的运动课程和互动活动等,以提升消费者的忠诚度。

▌潮牌/设计师品牌:传递个性化的美学表达

90后、00后年轻人成为时尚消费的主力,服装于他们而言早已超出了使用和功能性的范畴,而被赋予了更多个性、文化、社交等心理层面的内容。这使得主打独特性、价值认同感的潮牌和设计师品牌日渐受到追捧。

一般潮牌和设计师品牌都定位中高端,主张个性化的美学表达,在设计上融入大量艺术主题元素,深受潮男潮女的喜爱;与此同时,重视线下场景的沉浸式体验,打造集销售、展示、体验、把玩的空间,以迎合年轻群体的情感诉求和生活方式。

▼典型新兴设计师品牌案例解读

【VACAE】演绎浪漫度假风

品牌国籍:中国台湾

进入中国内地购物中心时间:2019年

门店需求面积:100-200平方米

已进驻典型购物中心:上海新天地广场,北京侨福芳草地购物中心

VACAE创立于2014年,是新晋的台湾独立设计师女装品牌。今年开始进军大陆市场,已经进驻上海新天地广场、以及北京侨福芳草地购物中心。

VACAE以度假Vacation为灵感,每年推出早春度假、春夏系列、轻礼服等多个系列。设计都由不同的度假故事出发,并融入绸缎、蕾丝等浪漫的“仙女元素”,诠释女性的魅力。

品牌的门店设计也颇有特色,如上海新天地店以海岛度假风为设计主题,蜿蜒的吊顶设计和彩色地砖简约浪漫,北京侨福芳草地店则如同博物馆,店内各种雕塑和艺术刷漆古典优雅。

【YOU WEI有尾】玩转“场景化思维”

品牌国籍:中国

创立时间:2016年

门店需求面积:80-150平方米

已进驻典型购物中心:杭州万象城,首开·龙湖成都西宸天街

新锐设计师女装品牌YOU WEI有尾创立于2016年,“场景化思维”是品牌的一大特色。例如以丰富、个性化的服装,满足现代女性在职场、社交、休闲等场景下的着装需求;在门店设计中融入巨型的艺术雕塑,以提升消费体验。

在营销方面,YOU WEI有尾与蔡依林、王子文、华晨宇等明星合作,同时发力各大时装周,这不仅为其增强了曝光度,也为其虏获了一批忠实粉丝。

目前品牌在首开·龙湖成都西宸天街、杭州万象城等购物中心均有门店布局,采取直营、加盟和集合店多种模式。

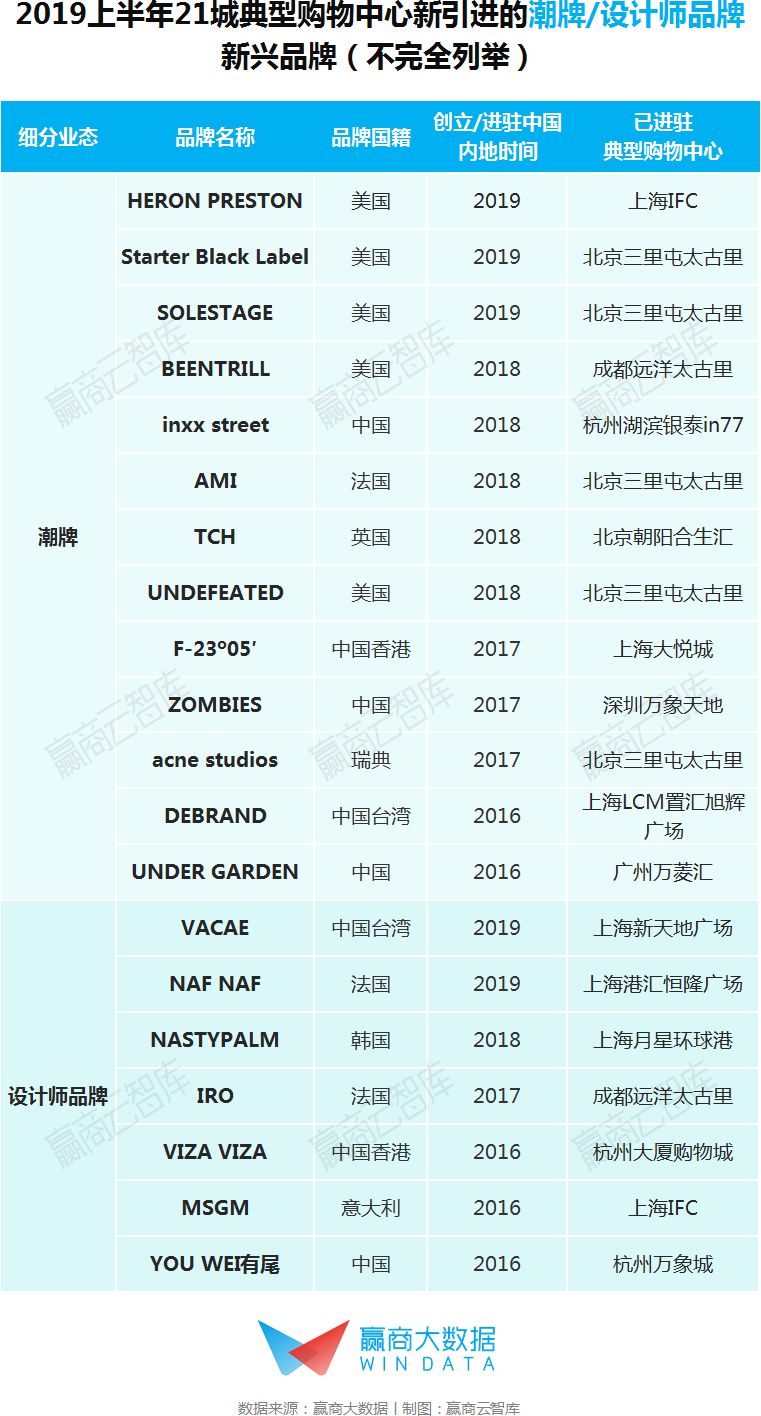

(关于潮牌案例,我们不久前出过专题研读,点击查看

上篇《mall潮牌图鉴:魔都最潮、杭州崛起丨WIN DATA研究》;

下篇《mall新兴潮牌面面观:运动潮牌走俏,设计师潮牌“冒尖”丨WIN DATA研究》)

▌女装:塑造鲜明的品牌DNA,打破同质化

女装仍然是购物中心服饰业态的“头部”,据赢商大数据中心监测,上半年购物中心新引进的服饰品牌中,有将近5成是女装品牌。但与此同时,女装的关店量占比也在服饰细分业态中居于首位,可见女装洗牌之激烈。

新兴女装品牌注重塑造鲜明的品牌DNA,以突围同质化市场,如来自韩国的STUDIO TOMBOY以oversize宽松时髦设计走红。此外,随着女性追求以服装显示自己的文化层次和品味,轻奢、高端女装品牌热度逐渐走高。

▼典型新兴女装品牌案例解读

【STUDIO TOMBOY】主打oversize随性时髦

品牌国籍:韩国

进入中国内地购物中心时间:2019年

门店需求面积:80-150平方米

已进驻典型购物中心:北京SKP、西安SKP、郑州丹尼斯大卫城

STUDIO TOMBOY是韩国知名的女装品牌,始创于1977年,目前在韩国已拥有上百家门店。今年4月品牌在北京SKP开出中国首家线下门店,随后进入西安SKP、郑州丹尼斯大卫城等购物中心。

STUIDO TOMBOY定位年轻女性,偏向oversize(宽松)的设计风格随性时髦,极具辨识度。如今年推出的春夏系列以超市生活为灵感,演绎日常舒适搭配,秋冬系列则追溯到上世纪90年代,主打复古轻松。

【VGRASS STUDIO】将东方韵味与西方设计手法相结合

品牌国籍:中国

进入中国内地购物中心时间:2019年

已进驻典型购物中心:上海港汇恒隆广场

维格娜丝2017年在意大利米兰设立运营总部,创立了全新的高端女装品牌VGRASS STUDIO。今年品牌任命前Prada女装设计总监Rodolfo Paglialunga为创意总监,并在上海港汇恒隆广场开出国内首店,吸引了时尚圈不少关注。

VGRASS STUDIO以“东方遇见西方”为理念,将中国传统云锦丝制技艺融合西方设计手法,带来具有艺术文化底蕴的时尚女装。今年2月品牌亮相米兰时装周,带来2019年秋冬系列,极具东方韵味的精致织锦和意大利工艺制造凸显其高端定位。

▌家居服/内衣:多元化,品质化,发力营销

消费能力的提升,以及“悦己”消费观的形成,驱动着年轻人与新中产提高对贴身衣物的要求,风格更多元、产品更具品质、注重舒适性成为家居服/内衣品牌升级的方向。此外,家居服/内衣品牌也注重搭建KOL营销矩阵,持续推动品牌信息的传播。

▼典型新兴家居服/内衣品牌案例解读

【Intimissimi】主打品质内衣,挖掘KOL营销

品牌国籍:意大利

进入中国内地购物中心时间:2017年

门店需求面积:60-120平方米

已进驻典型购物中心:上海兴业太古汇、成都远洋太古里

内衣品牌INTIMISSIMI诞生于1996年,和袜裤及泳装品牌Calzedonia同属于意大利时尚集团Calzedonia Group。品牌从2017年开始进入中国市场,目前在全国拥有十余家门店,进驻了上海兴业太古汇、成都远洋太古里等优质项目。

INTIMISSIMI主打高品质的内衣和家居服,其中女士系列凸显浪漫和热情,男士系列则主打休闲风格。品牌平时会在门店举行时尚派对,邀请时尚圈KOL参加,达到扩大品牌声量的效果。

当前购物中心服饰零售细分业态表现分化,运动装、潮牌、设计师品牌、女装、家居服/内衣迎来发展热潮,这离不开各品牌对个性化消费趋势的洞察、对产品设计和品质的把控,以及对新兴营销方式的运用。在购物中心招调中,这些踩准节奏又能精耕细作的品牌,将收获更多项目的橄榄枝。

本文数据统计标准说明:

① 数据统计时间:2019年1月1日至2019年6月30日;

②数据统计样本范围:北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门、长沙、泉州21个城市商业面积5万㎡及以上的购物中心;

③ 新兴品牌界定:近三年创立/进驻中国内地购物中心的品牌。