最新最全!中国奥莱热力分布图鉴重磅出炉

随着中国商业地产进入存量时代,购物中心经营承压,而奥特莱斯的业绩却保持两位数增长的强劲势头:2015年,全国排名前20的奥莱项目总销售额为337.42亿元,到2018年,数字增长至510.64亿元,年均复合增长率达12%。

数据的背后,折射了愈加精明的国内消费者对于高品质和性价比的双重渴望。从行业端看,奥莱不仅大力缓解了品牌商去库存的压力,而且能与百货、购物中心形成差异化竞争,受到越来越多开发商的青睐,成为商业地产重要的分支业态。

为了摸清中国奥莱业态的现状和发展方向,赢商云智库以全国商业面积≥1万㎡的奥特莱斯为数据样本(不包括港澳台部分),将持续发布“中国奥特莱斯创新发展”系列研究。

本期为“中国奥特莱斯分布热力图鉴”,从奥莱存量、增量、行业集中度、分布特性等方面,全方位呈现中国奥莱的版图与面貌,以期为后续奥莱的开发与选址提供决策参考。

一、十年来,奥莱业态规模不断增长

据赢商大数据监测,截止2019年9月底,全国已开业的商业面积≥1万㎡的奥特莱斯共176家,项目总体量超过1524万㎡。其中,2019年新开业的奥莱为7家。

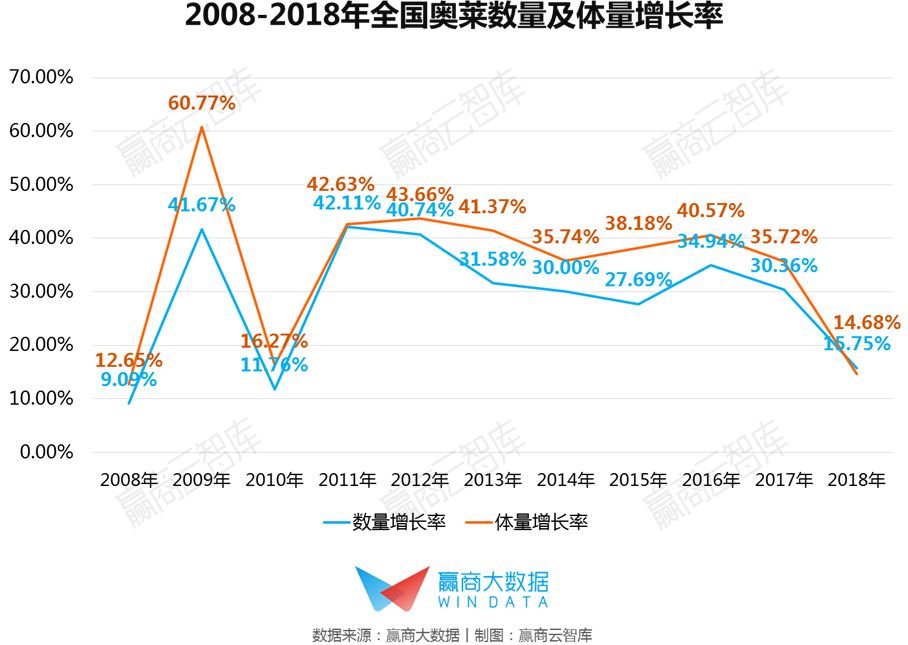

▌中国奥莱十年:存量年均增长率为38.2%,发展波动较大

据赢商大数据监测,2008年至2018年,国内奥特莱斯行业规模不断增长,项目总数量由12家增长至169家,项目总体量由65万㎡增长至1444万㎡。

2008年至2018年,全国奥莱总数量的年均增长率为31.6%,总体量的年均增长率为38.2%,整体发展上行。

就增长率而言,十年间,奥莱规模的增幅波动较大,数量及面积的波动规律基本一致:2008年至2011年间,由于消费者认知度尚低,市场尚未培育,奥莱存量的绝对值较低,使得增幅容易波动。

自2012年至2017年,受国内中产阶级消费升级趋势的影响,加上商业地产行业整体狂飙突进,全国奥莱的规模也高速增长,年增长率在30%~45%之间。但在2018年,由于宏观环境承压,开发商趋于谨慎,增幅锐减至16%以下。

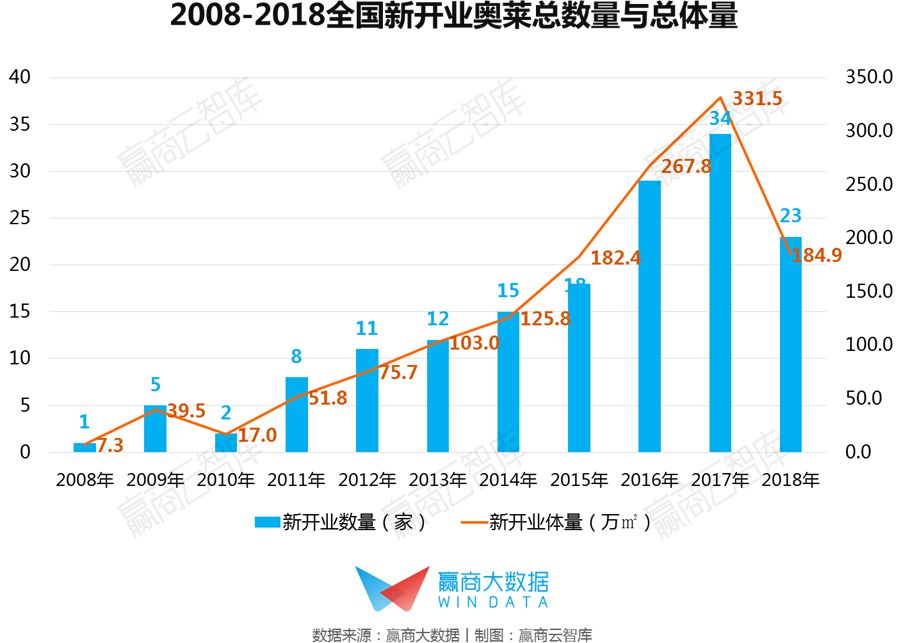

▌中国奥莱十年:平均每年新增16家,新增体量年均增幅达90.8%

据赢商大数据监测,2008年至2018年,中国平均每年新开业的奥莱为16家,平均每年新增奥莱体量达138.7万㎡。

从奥莱的增量来看,在2012年以前,奥莱项目的增长仅为个位数,此后的每年皆为双位数增长。特别是2016年2017年达到新高,分别新增29家及34家,新增面积也突破了260万㎡及330万㎡。

但在2018年,奥莱的新增数量为23家,新增体量仅为184.9万㎡,同比2017年分别锐减了32%及44%。

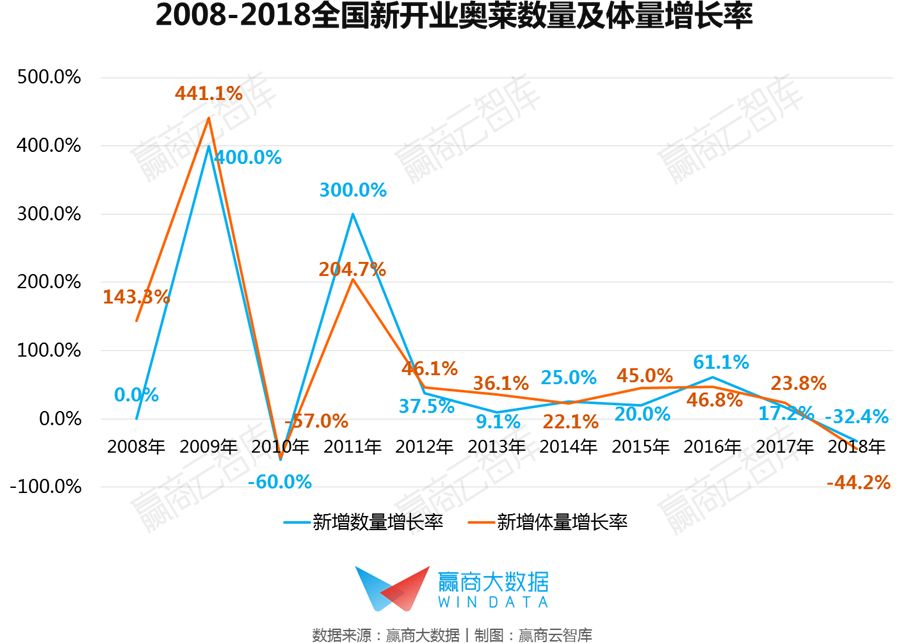

2008年至2018年,全国新增奥莱数量的年均增长率为77.8%,新增奥莱体量的年均增长率为90.8%。

2008年至2012年,由于市场尚未培育成熟,入市开发商尚少,新开业的数量及体量增长率波动较大;2012年至2017年,新增数量及体量的增长率在10%至80%之间;2018年如上分析,新增数量及体量皆大幅锐减,增长率为负数。

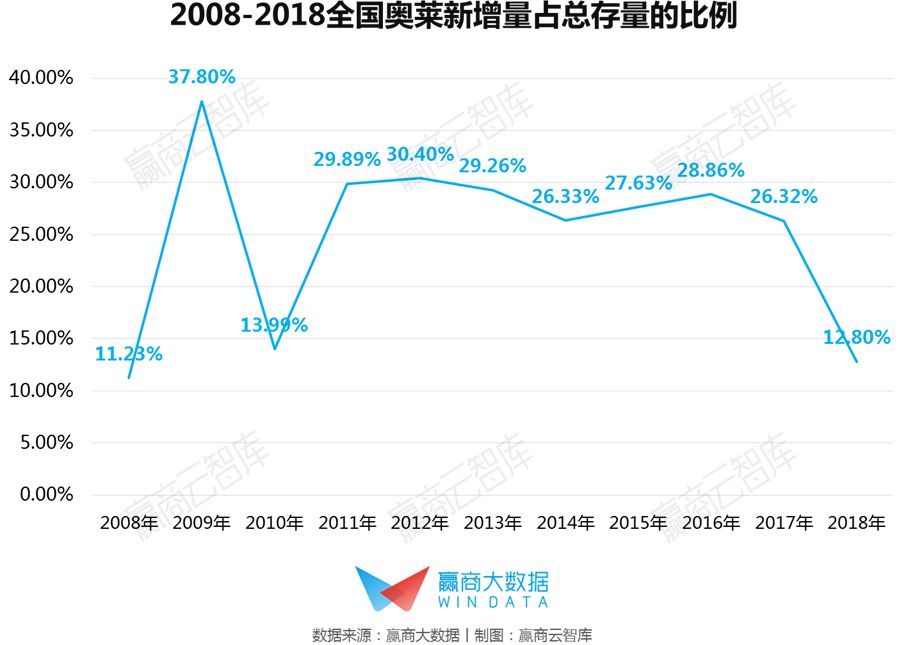

▌中国奥莱十年:2016年后新增量占总存量比例不断下降,行业竞争加剧

自2016年开始,奥莱新增量占总存量的比例不断下降,更在2018年跌至12.8%。这说明,经过几年的高速扩张后,中国奥莱的市场饱和度大幅提升,行业竞争加剧。

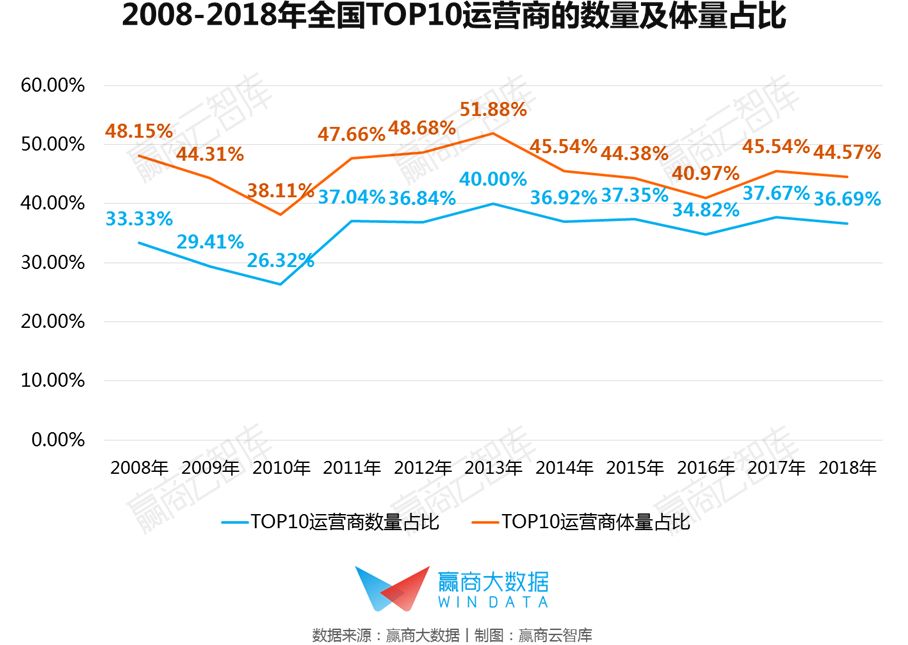

▌行业集中度:TOP10奥莱运营商项目总体量占全国总体量的46.2%,整体呈稳中攀升走势

据赢商大数据监测,截止2019年9月底,全国排名前10的奥莱运营商项目总数量占全国总数量的比例为38%,项目体量占全国总体量的比例达46.2%。

2008年至2018年,TOP10奥莱运营商占全国总数量的比例由33.3%升至36.7%,体量占比则由最初的48.1%微降至44.6%。其中,2008年至2010年,TOP10运营商的占比有所下降,但在2011年至2018年间缓慢上升和波动,整体来看,行业集中度呈“稳中攀升”走势。

从欧美的经验来看,未来,随着市场饱和度的进一步提升,同城竞争或将更加激烈,国内奥莱的行业集中度或将通过并购方式大幅提升。

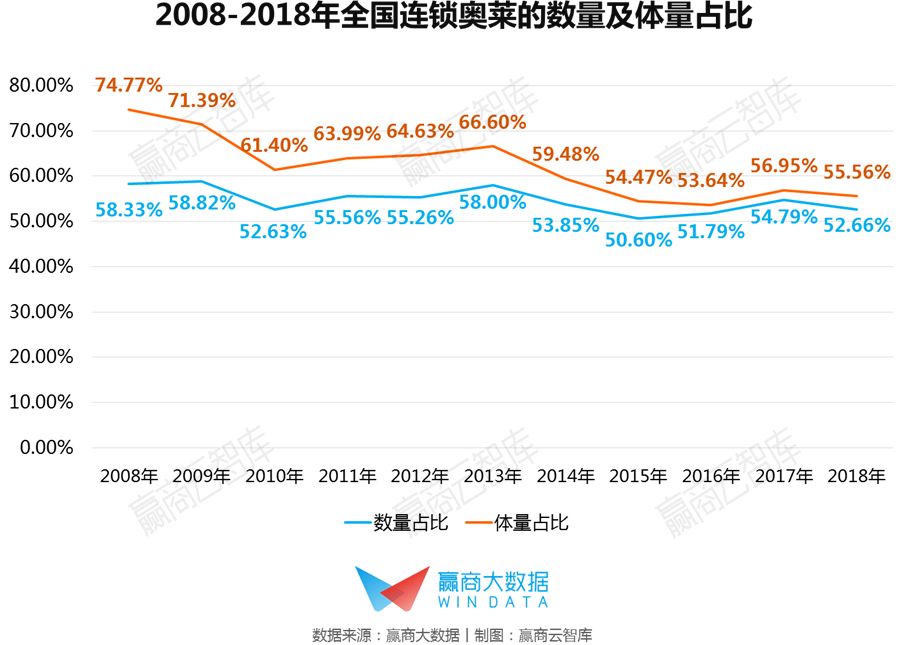

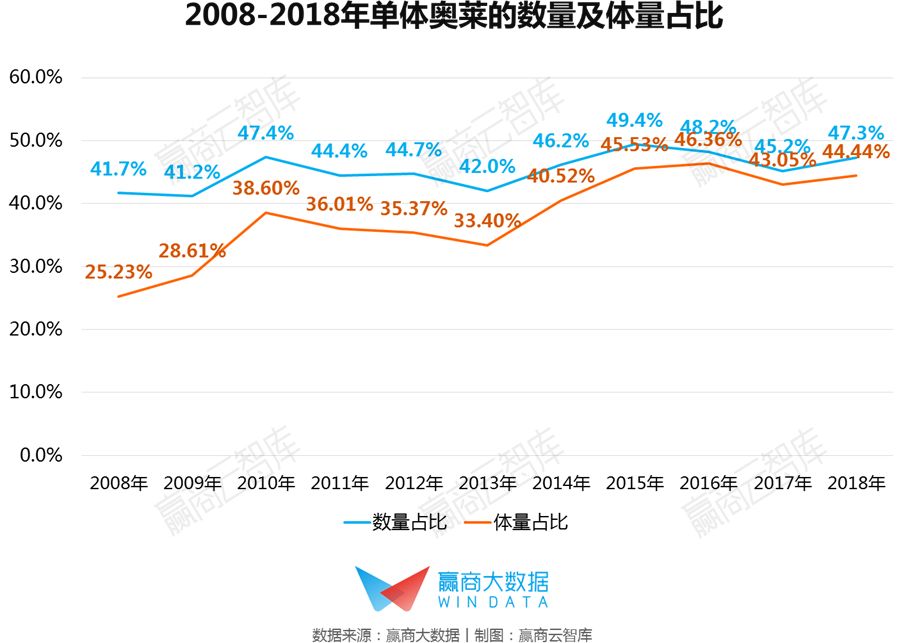

▌连锁奥莱占半壁江山;单体奥莱稳定增长

随着行业规模的扩张,连锁奥莱的数量和面积稳步升高,占全国的半壁江山。据赢商大数据监测,截至2019年9月,国内共有93家连锁奥莱,项目体量达到802万㎡,占比分别为53%及56%。

2008年至2018年,连锁奥莱项目的数量占比稳定在50%至59%之间,体量占比则由2008年的75%降至2018年的55%,这是因为单体奥莱不断入市,稀释了原有比例。

十年间,单体奥莱的数量占比由42%升至47%,体量占比由25%升至44%。随着消费者对奥莱认知的深入,市场环境更加完善,更多开发商看好和投资奥莱业态,促使单体奥莱项目稳定增长。

二、省会城市均已布局奥莱,未来渠道将进一步下沉

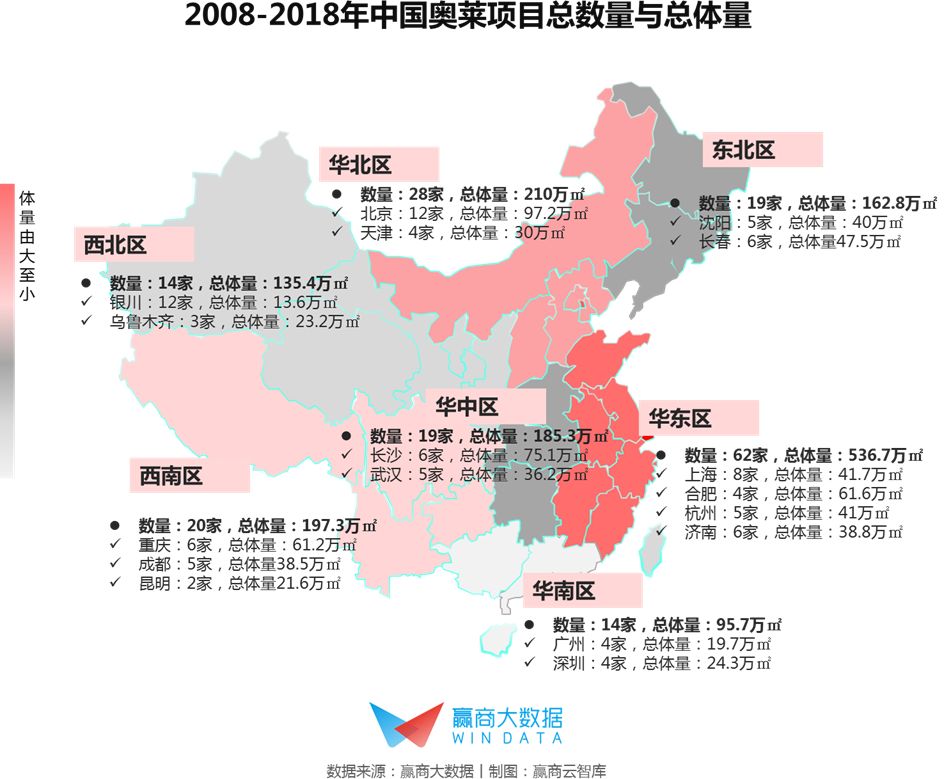

▌区域分布:华东快马当先,西南、华中加速入市

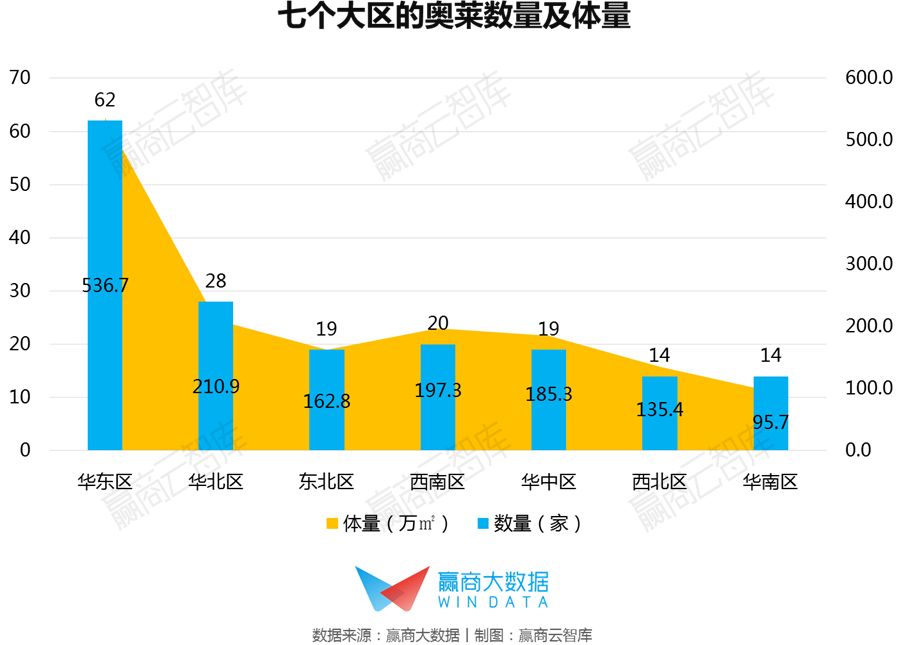

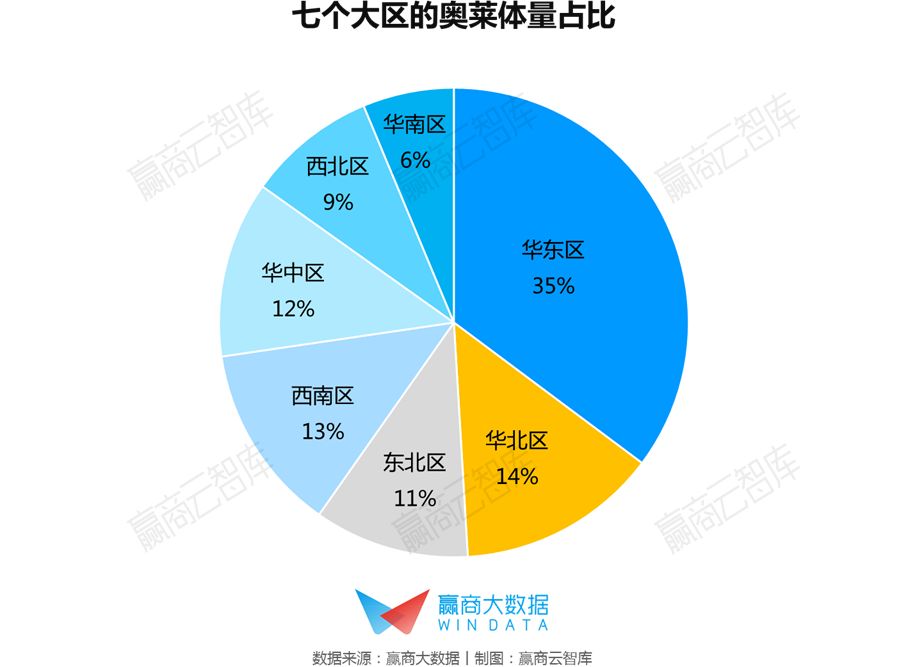

在区域分布上,奥莱业态呈现不均衡的态势。据赢商大数据监测,截至2019年9月底,全国奥莱存量最高的为华东区,共有62家奥莱,体量超过530万㎡,占比达35.2%;其次为华北区,奥莱共28家,体量为210万㎡,占比为13.8%;西南区奥莱存量排名第三,共20家,体量占比11.4%。

东北区和华中区属于“中等生”:项目数量均为19家,体量占比分别为10.7%及12.2%。西北区和华南区属于“后进生”,项目数量均为14家,体量占比皆在9%以下。

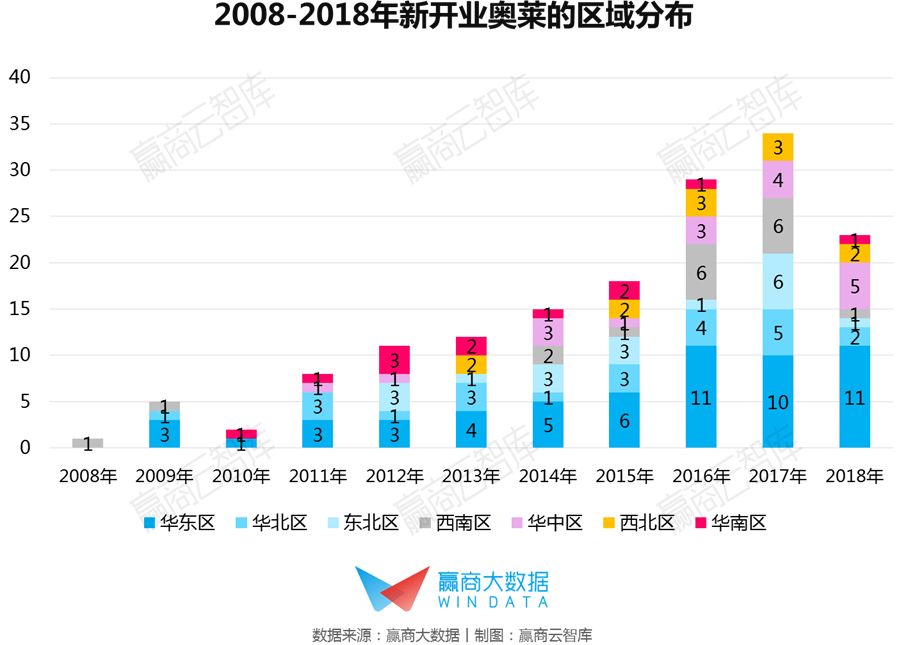

观察十年间新增奥莱的区域分布,可以看出,华东区一直是新开业奥莱的主力区,地位稳固;华北区在2015年至2017年间增长较多,2018年同比下降;东北区和西南区整体发展相对滞后。近三年来,西南区和华中区的新开业奥莱数量大幅上升,属于奥莱新兴发展的区域。

▌城市线级分布热力:二线城市为主战场,渠道下沉加速

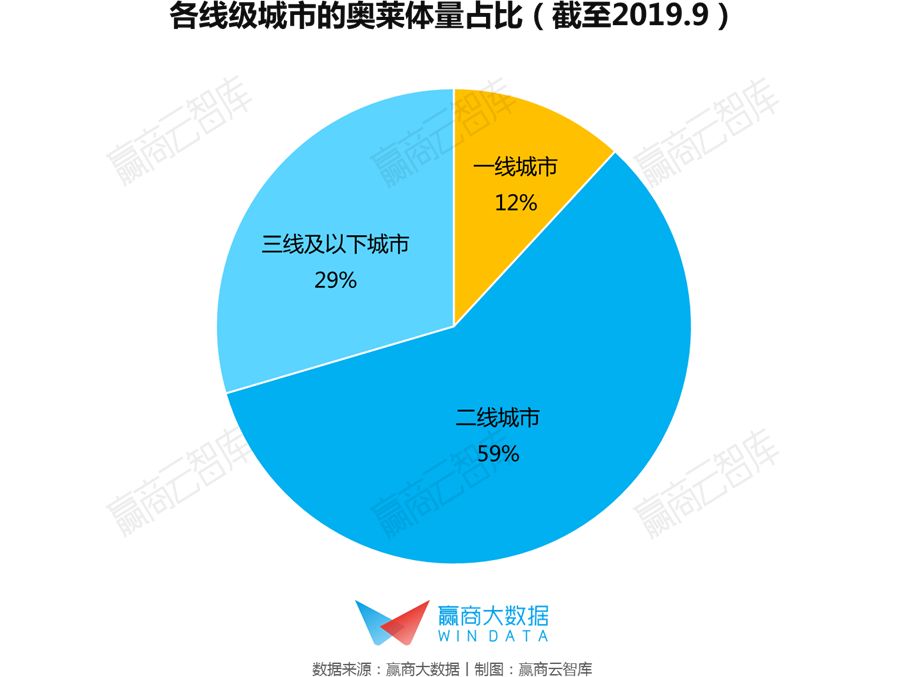

据赢商大数据监测,目前一线城市的奥莱共27家,体量超过180万㎡,占比约12%;二线城市共97家,体量为893万㎡,占比58.6%;三线及以下城市共52家,体量为450万㎡,占比29.5%。

2008年至2018年,一线城市的新开业奥莱体量缓慢上升,发展趋势较为平缓;二线城市的新增体量不断增长,由2008年的7.3万㎡最高增至180.9万㎡,由此可见,二线城市是奥莱业态十年间发展的主阵地,发展潜力很大。

三线及以下城市的奥莱体量增速稍次于二线城市,并在2016~2017年间增量达到最高,显示近两年奥特莱斯渠道加速下沉至低线城市,迎来了新的增长空间。

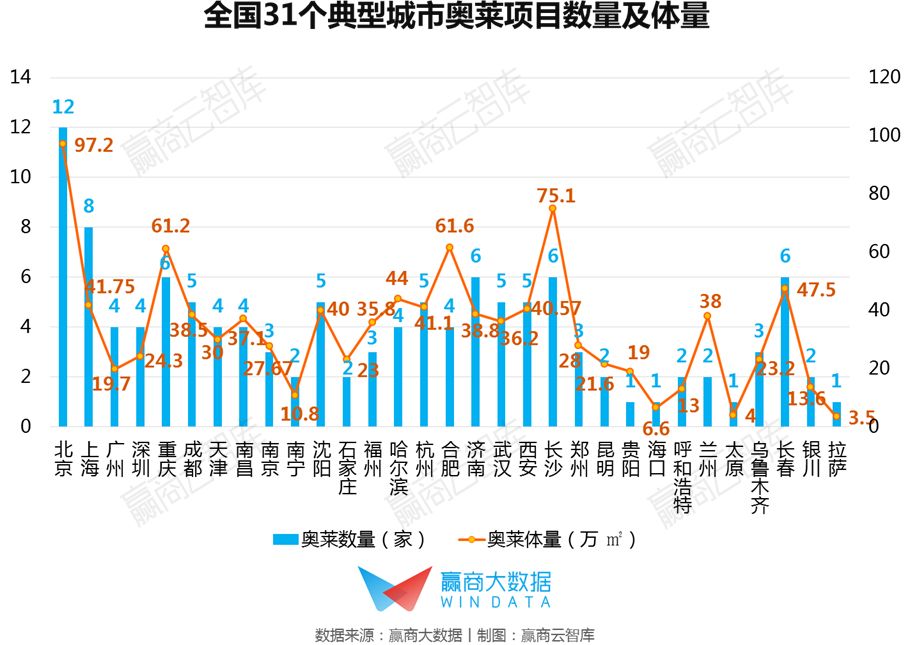

▌典型城市分布热力:北京体量第一,二线城市差异较大

据赢商大数据监测,目前除了青海省会西宁以外,其他省会城市均已有奥莱项目入市。全国31个典型城市(包括直辖市、省会城市),平均每个城市拥有4家奥莱,平均体量为33.6万㎡,平均奥莱人均面积为0.0348㎡/人。

一线城市里,北京的奥莱存量最高,共有12家奥莱,体量为97.2万㎡;其次是上海,共8家奥莱,体量为41.8万㎡;广州和深圳的奥莱均为4家,体量在25万㎡以下。

二线城市则分为三个梯队:第一梯队是长沙、合肥、重庆三城,体量皆超过60万㎡;第二梯队是沈阳、哈尔滨、杭州、西安、长春五城,体量超过40万㎡;其余城市为第三梯队,体量在39万㎡以下。

在三线及以下城市里,存量最高的是兰州,体量为38万㎡,其余城市大多在20万㎡以下。

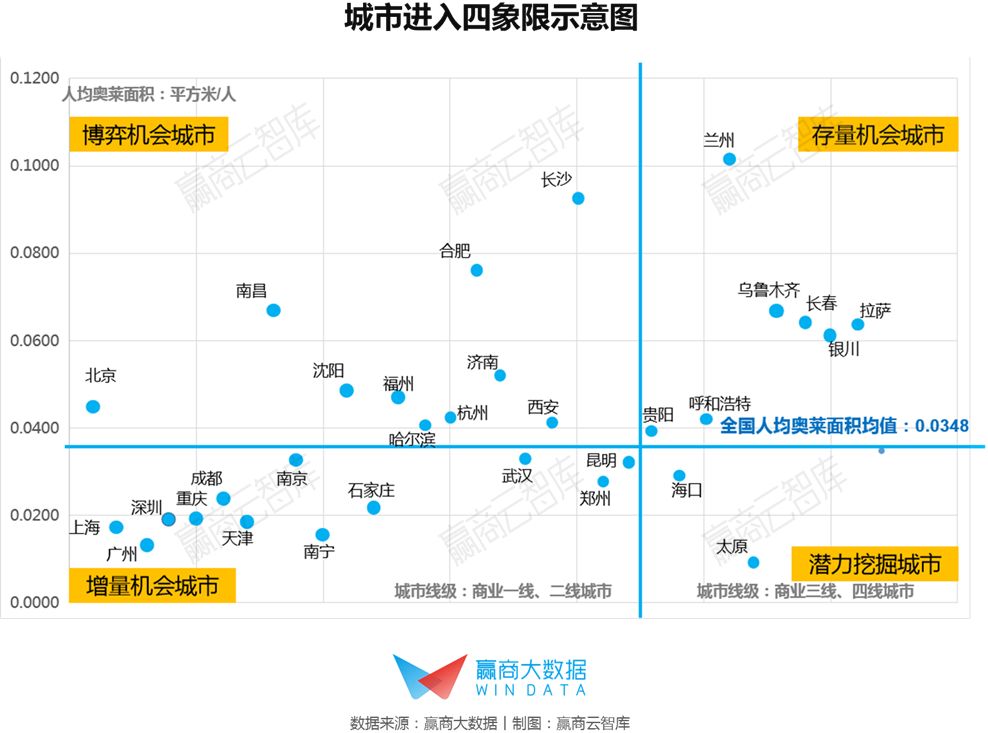

▌城市进入机会:未来,哪些城市能容纳更多奥莱

就31城的奥莱存量看,目前有哪些城市有过剩风险?还有哪些城市能够进入?我们通过对人均奥莱面积的中位数和城市商业线级交叉分析,从供给和需求两方面,对31城进行四象限分类,并以此为基础推断市场进入机会的差异性。

(注:赢商大数据对城市线级划分主要以商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性五大指标进行综合考量,主要表现城市的规模和影响力。)

【第一类:增量城市机会】

属于商业一二线城市/人均奥莱面积低于均值的城市:意味着城市的消费潜力还没有完全释放,存在较大的有效新增空间,奥莱增量机会较大。比如广州虽然属于一线城市,但只有4家奥莱,体量只有19.7万㎡,商业消费潜力还未被现阶段的存量奥莱所满足。

【第二类:博弈机会城市】

属于商业一二线城市/人均奥莱面积高于均值的城市:意味着该城市的奥莱业态进入真正的存量发展阶段,面临的竞争环境激烈,新入市项目可能意味着新一轮市场博弈。比如长沙,经过近两年的发展,目前已有6家奥莱入市,同城竞争开始凸显,未来会进入适者生存的阶段。

【第三类:存量机会城市】

属于商业三四线城市/人均奥莱面积高于均值的城市:意味着奥莱从存量供给上已经超过潜在需求,盘活存量比增量更重要。比如长春,目前已经有6家奥莱,且大多为近两年开业,未来留给新入市项目的机会较低。

【第四类:潜力挖掘城市】

属于商业三四线城市/人均奥莱面积低于均值的城市:意味着城市消费者进入奥莱的频次较低,消费习惯的培养和奥莱吸引力的提升都需要挖掘机会。

总结

①随着国内奥莱业态渠道的进一步下沉,二线城市的市场将得到更充分彻底的挖掘,三线及以下城市的奥莱数量未来还将不断增加。

②各省会城市目前均已布局奥莱,但不同的城市对于未来增量的容纳空间不同,走过“跑马圈地”阶段后,下一阶段,奥莱的选址和开发必须更加精细化和专业化,才能赢得生存机会。

③目前奥莱连锁化不断提升,行业集中度还将继续升高,实力雄厚、经验丰富的头部开发商打造的连锁型奥莱已居市场主导地位,未来对小型开发商打造的单体奥莱提出了更为严峻的生存挑战。

④随着同一城市的多个奥莱项目参与竞争,对客流和品牌资源的争夺将成为竞争焦点,未来更加考验奥莱运营商的业态创新组合能力、创新营销手段和运营水平。

下篇,我们将研究“国内奥特莱斯销售额TOP20项目的创新经营之道”,敬请期待!

商务合作/转载/加群沟通:Tonggg_1031(微信号)

固话:020-37128292