各级体量mall业态“上位”图:再不跟上就输了

近年,小体量购物中心以做“专”为突围策略,将辨识度较高的业态作为主打,塑造个性化商业;而大体量购物中心则以“多”取胜,将传统的业态大饼,细化成多功能的品类板块。对于不同体量区间的项目,业态规划应有何侧重?如何运用新兴品牌的拓展特性,激发项目的业态活力?

赢商大数据重点监测全国领先的21城、商业面积5万㎡及以上的购物中心业态趋势,推出“购物中心业态波动图谱”系列研究,本文为系列研究报告的第四篇,分析不同体量区间的购物中心业态占比变化及热门新兴品牌的发展动向。

▼点击查看较早前精彩内容▼

注:本报告5-10万㎡界定为小型项目;10-15万㎡界定为中型项目,15万㎡以上界定为大型项目;数据统计时间:截止2019年10月底,全文同。

▌报告核心观点导读

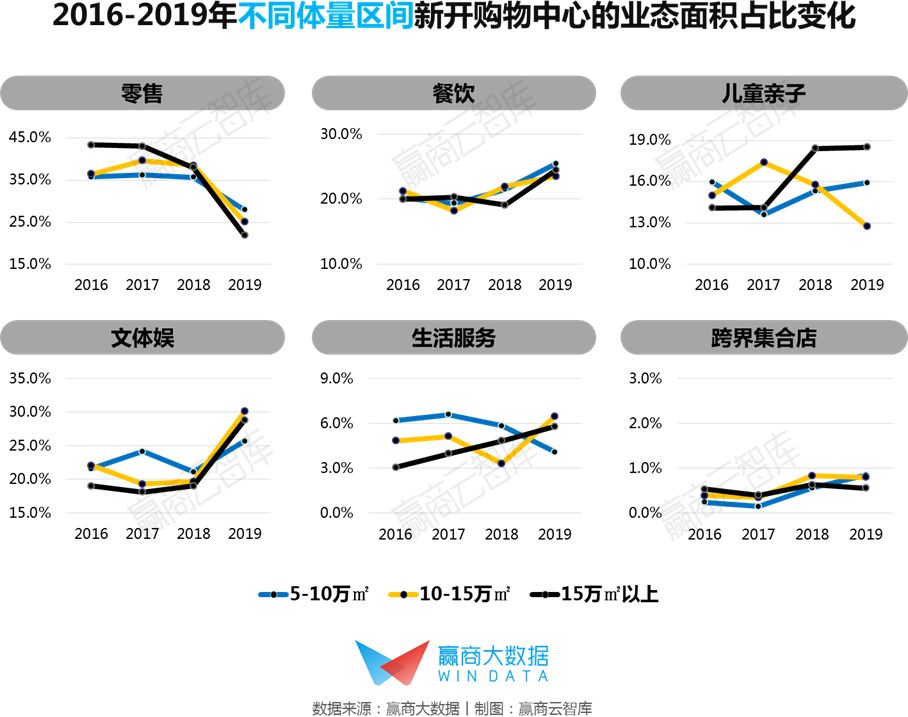

小型项目业态占比变化:零售、生活服务下降,餐饮、跨界集合店增幅明显;

中型项目业态占比变化:零售、儿童亲子走低,餐饮、文体娱攀升;

大型项目业态占比变化:零售大幅下滑,餐饮、儿童亲子、文体娱、生活服务上升。

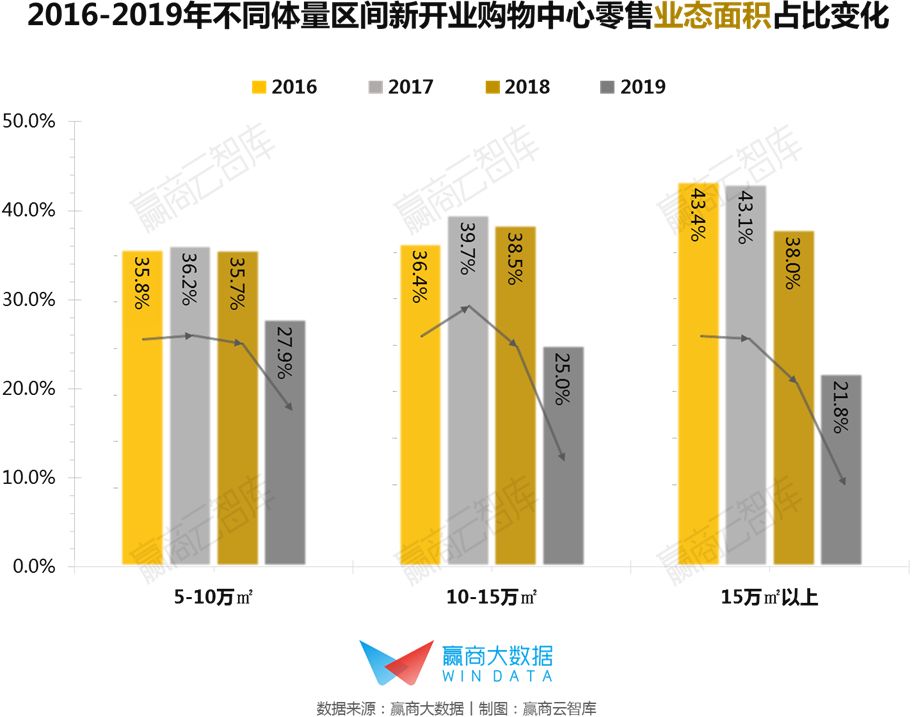

一、零售业态:与项目体量呈负相关特性;中型项目新兴零售占比上升较为明显

整体来看,零售业态占比波动与项目体量大小呈负相关特性:体量越大,零售降幅越大。现代大型购物中心,更重视凸显其多元化体验功能,“体验类”业态逐渐成为主导;近年越来越多大体量娱乐、运动业态的引入,以及跨界集合店的进化,“消化”了大量传统零售业态的商业面积。

从2016-2019年不同体量购物中心零售业态面积占比变化来看:大型项目零售业态占比呈逐年下降趋势,从2016年的43.4%下降至2019年的21.8%;小型、中型项目零售业态占比变化趋势趋同,均在2017年略微上升后逐年下降。

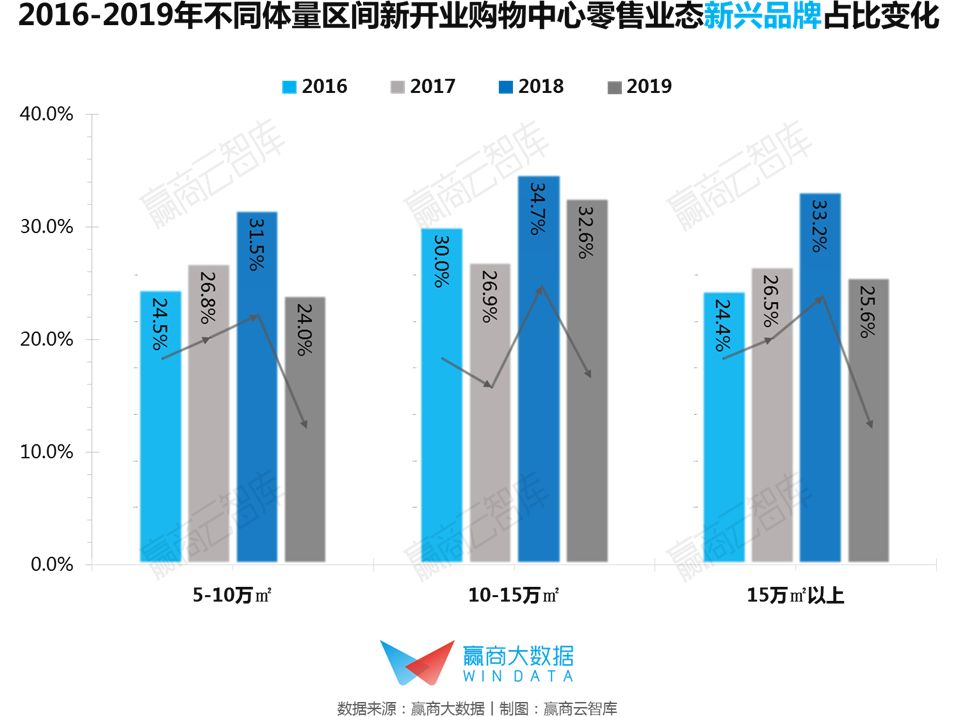

从2016-2019年不同体量购物中心零售业态新兴品牌数量占比来看:唯中型项目呈现上升趋势,从2016年的30%上升至2019年的32.6%。小型、大型项目零售占比均在2019年急转直下,小型项目从2018年的31.5%下降至2019年的24%,大型项目从2018年的33.2%下降至2019年的25.6%。

在近年新开业项目中,中型项目发展蓬勃,并在次线城市放量,次级城市强劲的消费增长,令该类项目吸引热门品类的新兴零售品牌进驻。

▼▼▼

新兴品牌方面,美妆、潮牌、轻奢等成为了招商热门,当中不少初进国门的外国品牌,满足了消费者的猎奇心态,如:法国高端泳装品牌【Vilebrequin】、意大利街头时装品牌【GCDS】、日本本土品牌买手店【STUDIOUS TOKYO】,日本线上设计的轻奢珠宝品牌【NEKOKO】开出首家国内实体店。

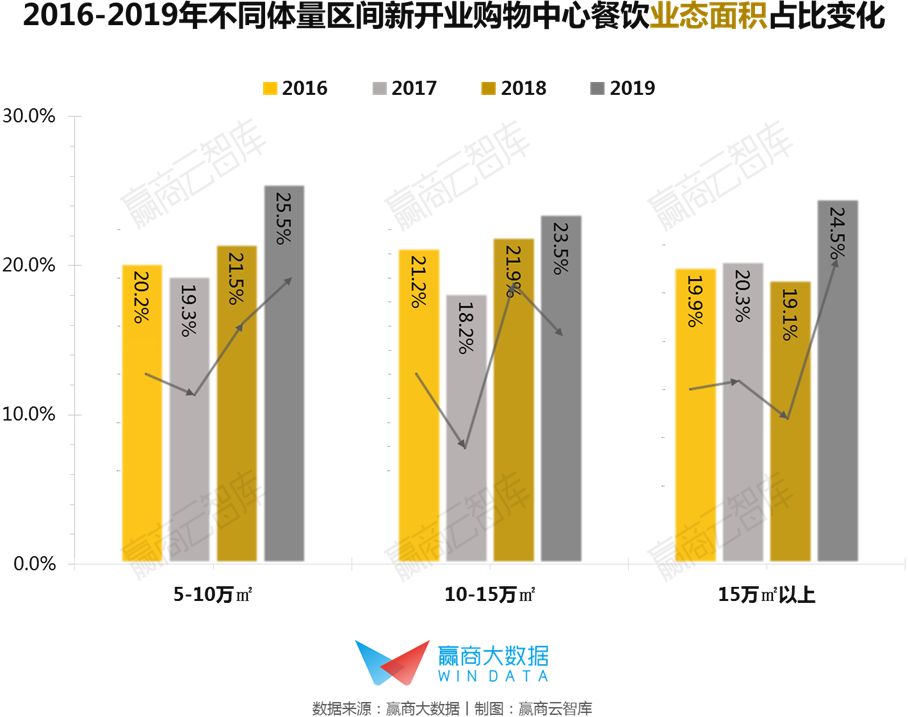

二、餐饮业态:小型、大型项目业态面积及新兴品牌占比升幅较大

整体来看,小型、大型项目的餐饮业态占比增幅较大,在引进餐饮业态上更为进取。

从2016-2019年不同体量购物中心餐饮业态面积占比趋势来看:小型、大型项目餐饮业态占比均在2019年出现较大升幅,小型项目从2018年的21.5%上升至2019年的25.5%;大型项目从2018年的19.1%上升至2019年的24.5%;而中型项目三年增幅仅2.3%。

小型、大型项目餐饮业态新兴品牌占比增幅较大。随着更多小型购物中心在一线城市和核心商圈出现,存量之争促使该类项目加码餐饮积蓄流量;而大型项目,有着更为灵活和开放的商业空间,在“夜经济”的红利下,涌现越来越多以“深夜食堂”为主营业态的主题街区。

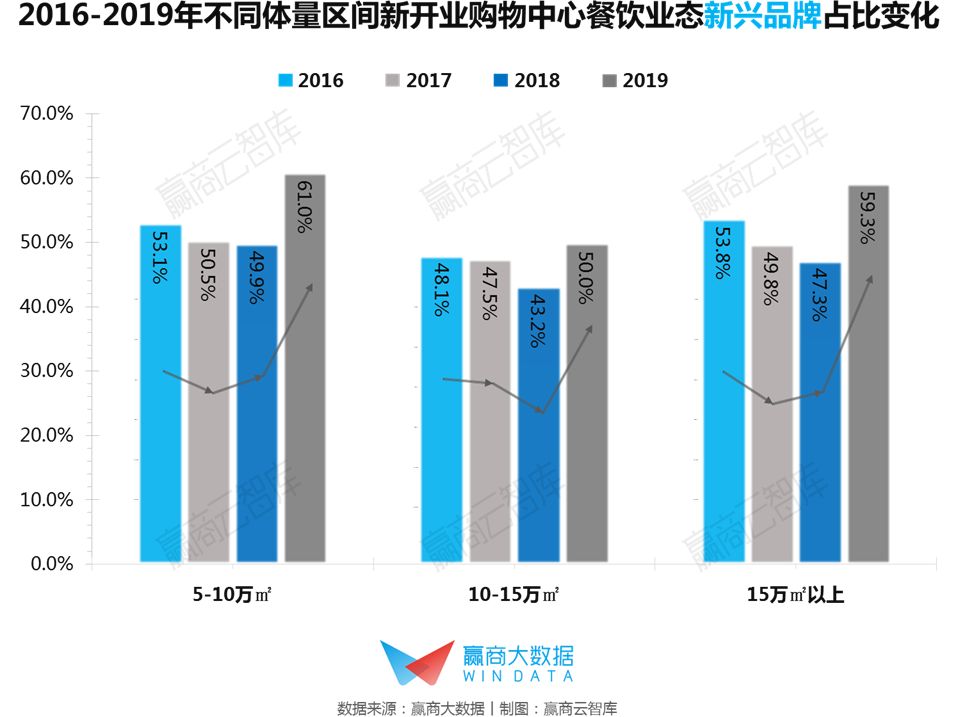

从2016-2019年不同体量购物中心餐饮业态新兴品牌数量占比来看:小型、大型项目餐饮占比经历两年下滑后在2019年大幅回升,小型项目从2018年的49.9%上升至2019年的61%,大型项目从2018年的47.3%上升至2019年的59.3%;而中型项目三年来升幅仅1.9%。

▼▼▼

新兴品牌方面,拥有成熟经营模式的餐饮品牌纷纷开出创新系列餐厅,为更多标杆大型购物中心带来话题和人气,如:【邓老凉茶】全新推出国潮店及养生茶饮、桂满陇开出北京首家艺术概念店【桂满陇·越龙门】,源自46年老店的【敏华冰厅】打造新派港式怀旧风。

三、儿童业态:大型项目业态面积占比明显上升;中型项目占比下降,但其新兴品牌占比降幅较窄

整体来看,大型项目儿童亲子业态占比增幅明显,中型项目呈下降之势。近年越来越多儿童运动馆、儿童乐园、教育机构等面积需求较大的业态加速进驻购物中心,超大型的项目能提供更充足的商业空间,更利于形成多品类共存的“儿童专区”,连结亲子闭环。

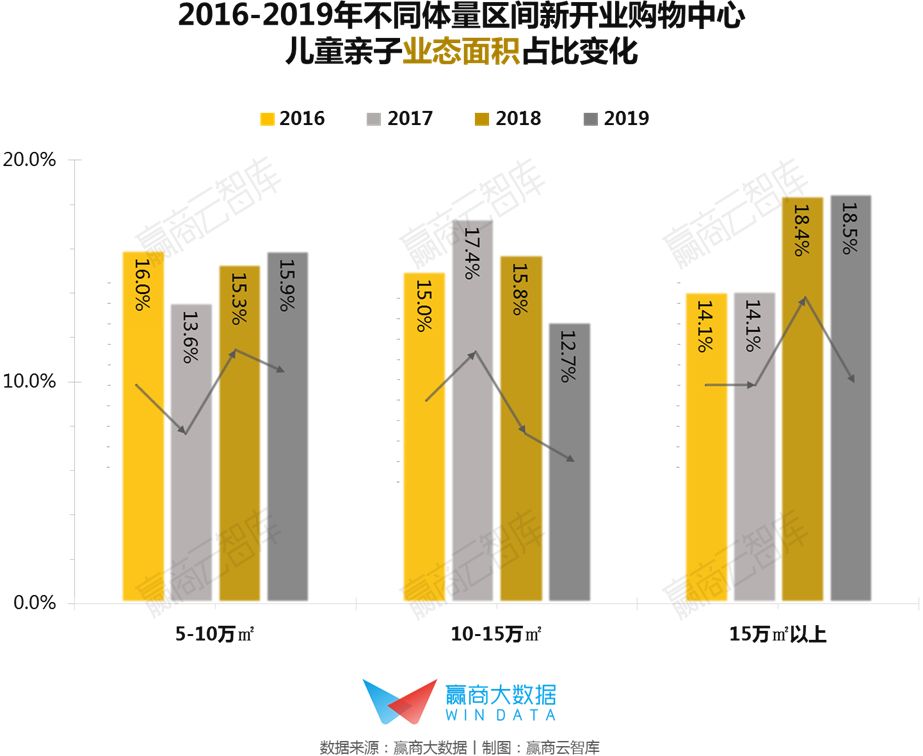

从2016-2019年不同体量购物中心儿童亲子业态面积占比趋势来看:中型项目儿童亲子业态占比从2016年的15%下降至2019年的12.7%;大型项目从2016年的14.1%上升至2019年的18.5%;而小型项目的变化并不明显;

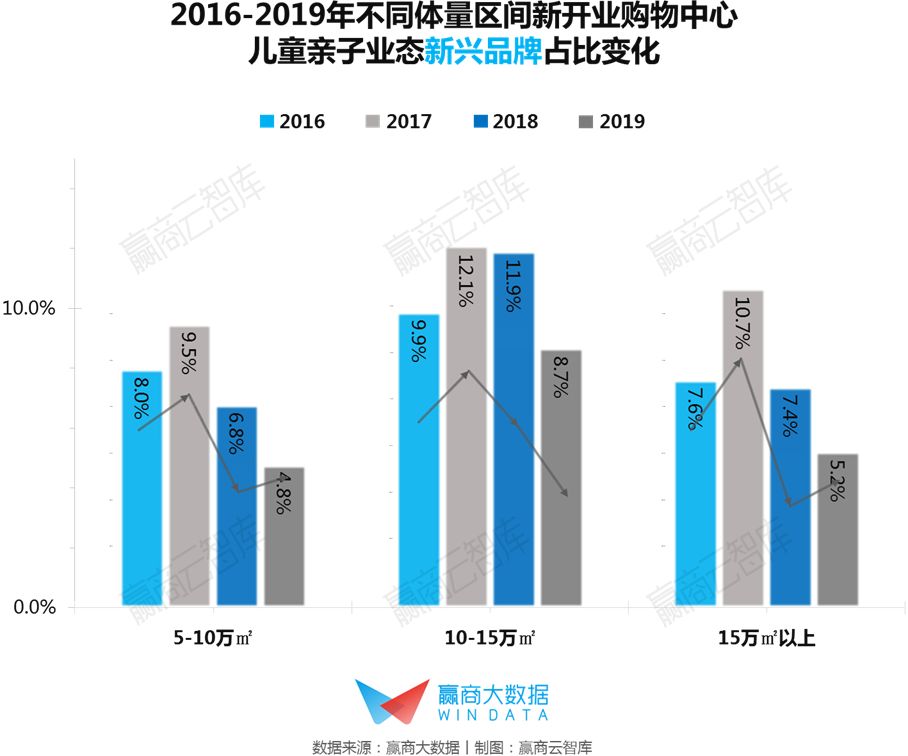

整体来看,中型项目儿童亲子业态新兴品牌占比降幅较小。儿童亲子新兴品牌在近两年出现颓势,但中型项目仍有一定的成长空间,在其整体儿童业态呈现下降的情况下,新兴品牌跌幅相对较窄,显示品牌重复度较低,更多新面孔涌现。

从2016-2019年不同体量购物中心儿童亲子业态新兴品牌数量占比来看:小型、大型项目儿童亲子占比在2017年开始下挫,小型项目从2017年的9.5%下降至2019年的4.8%;大型项目从2017年的10.7%下降至2019年的5.2%;中型项目呈现上升后回落,总体降幅为1.2%。

▼▼▼

新兴品牌方面,儿童游乐逐渐打破室内空间的限制,特别是在大型项目中,拓展出“另类玩法”,如深圳的【奈尔宝家庭中心】增设覆盖绿色植被的1000㎡户外水乐园,室内打造5层高立体模拟城市。儿童零售上出现更多善于挖掘全球产品的平台,如高端进口母婴零售【Qtools】、欧洲童装设计师买手集合店【BAO'S KIDS】。

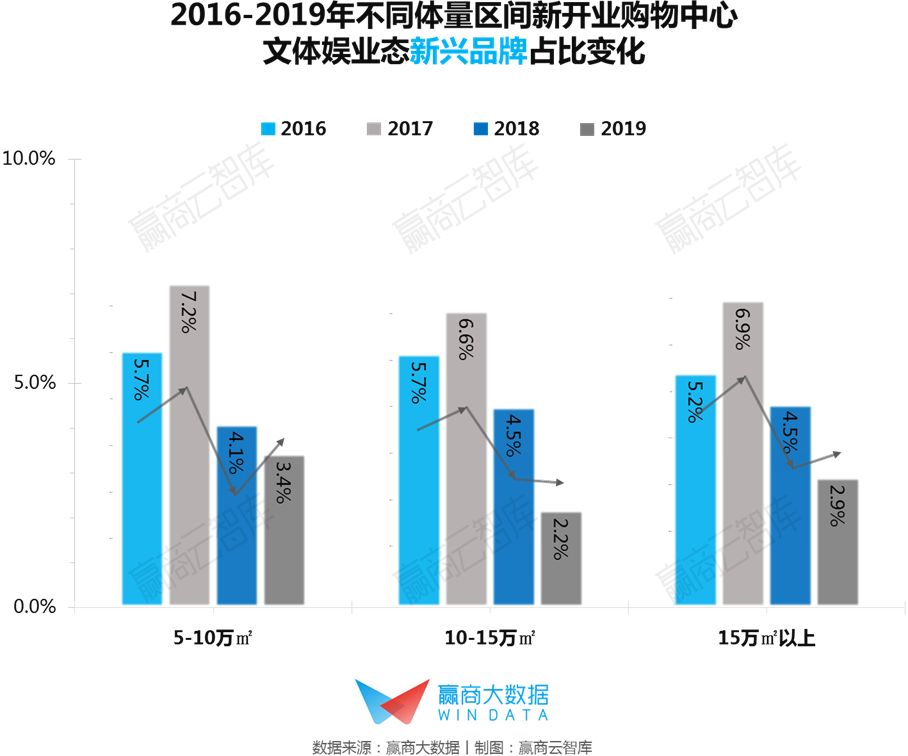

四、文体娱业态:中型、大型项目业态面积占比增幅明显,中型项目新兴品牌占比下降较快

整体来看,中型、大型项目的文体娱占比增幅明显。同质竞争拉大,传统的主力业态吸引力下降,大面积的体验业态,如运动场、主题公园、博物馆等,成为规模较大型项目的“抢滩”风口。

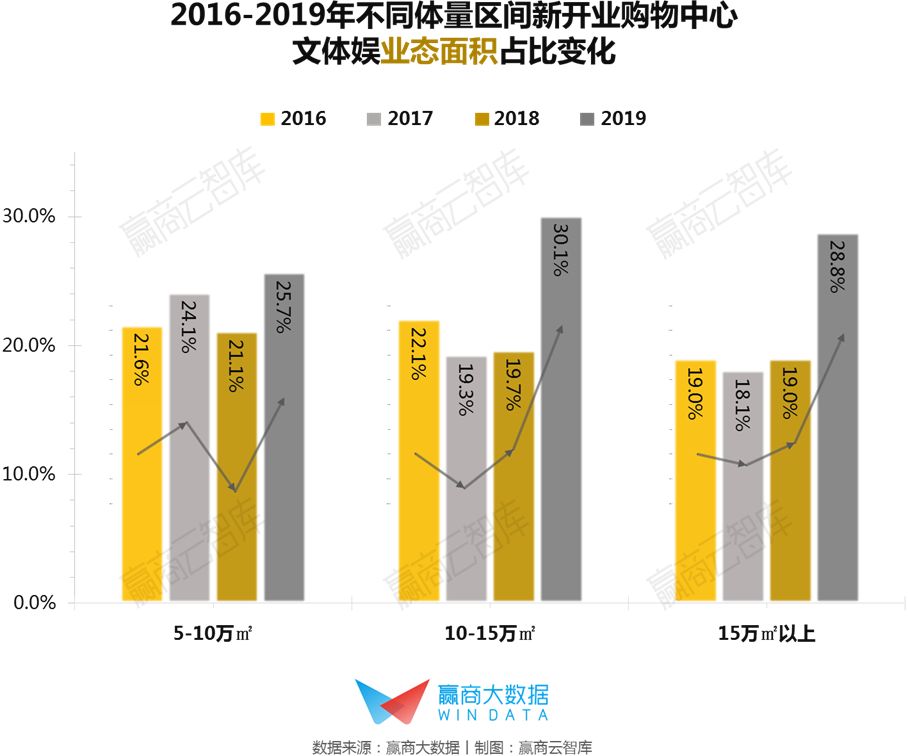

从2016-2019年不同体量购物中心文体娱业态面积占比趋势来看:中型、大型项目文体娱占比在2019年分别出现8%和9.8%的大幅度增长,而小型项目三年增幅仅4.1%。

整体来看,中型项目文体娱业态新兴品牌占比降幅较大,达到3.5%;小型、大型项目的降幅均为2.3%。随着文创空间、运动场、娱乐馆遍地开花,品牌间概念趋同,文体娱业态响起了“同质化警钟”,新创品牌机遇收窄。

从2016-2019年不同体量购物中心文体娱业态新兴品牌数量占比来看,各类项目均在2017年开始下滑:小型项目文体娱占比从2017年的7.2%下降至2019年的3.4%;中型项目从2017年的6.6%下降至2019年的2.2%;大型项目从2017年的6.9%下降至2019年的2.9%。

▼▼▼

新兴品牌方面,娱乐休闲业态的发展相对活跃,沿袭品牌主题的娱乐功能不断拓展延伸,如:【赛麟体验中心】除了动感赛道展厅,还开设了沉浸式跑车体验影院;【CHAMPLUS WINE CLUB】结合零售、展示、艺廊、酒窖、雪茄等复合功能,打造高端新社交模式。

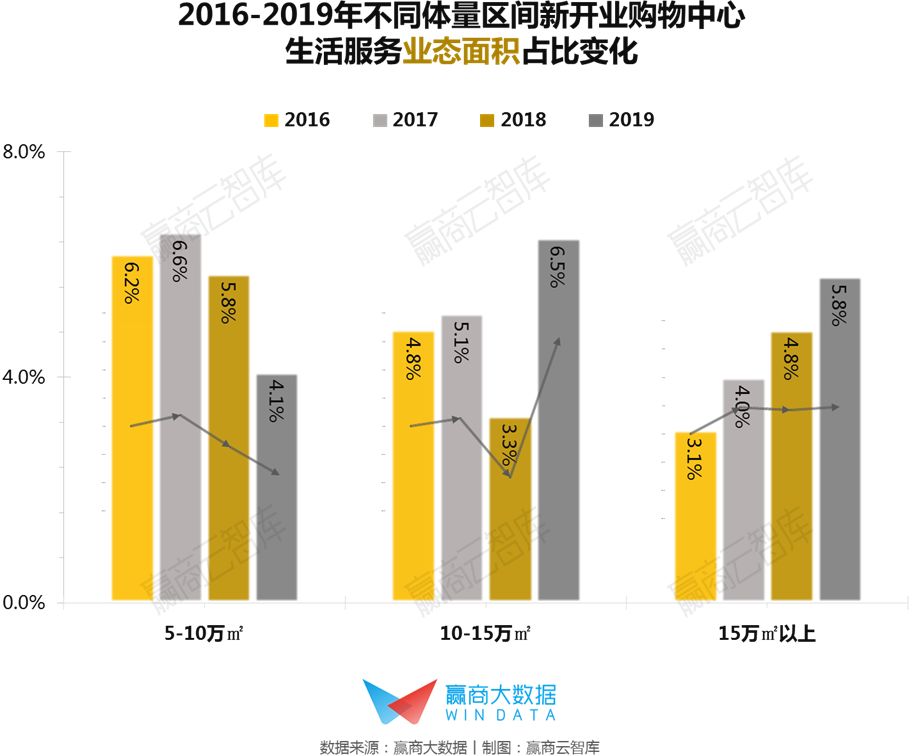

五、生活服务业态:中型、大型项目业态面积占比迎来增长;小型项目新兴品牌占比下降较快

整体来看,小型项目的生活服务占比下降明显,中型项目波动上升,大型项目呈稳步增长。小体量项目对客群的指向性愈趋明确,在招调上对主题业态有所“专攻”,反观生活服务类业态以功能性为主、主题性偏弱,在该类项目中遭遇冷待。

从2016-2019年不同体量购物中心生活服务业态面积占比趋势来看:小型项目生活服务占比从2016年的6.2%下降至2019年的4.1%;中型项目在2018年“触底”后,反弹至2019年的6.5%;大型项目从2016年的3.1%逐年上升至2019年的5.8%。

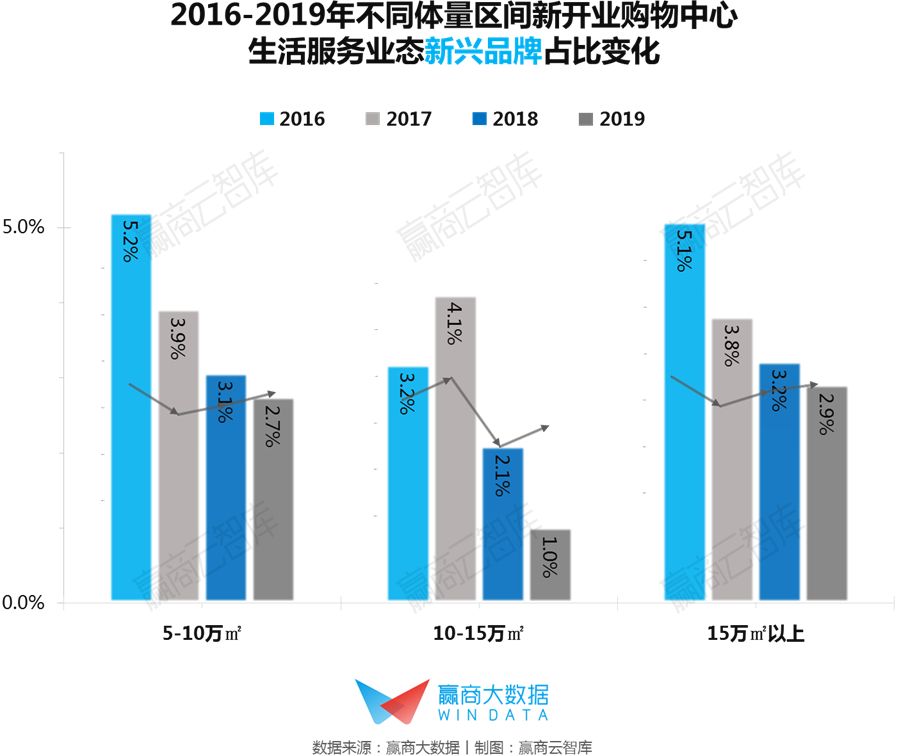

整体来看,小型项目生活服务业态新兴品牌占比降幅较大,达到3.5%;中型、大型项目的降幅均为2.2%,整体生活服务类新兴品牌增长乏力。

从2016-2019年不同体量购物中心生活服务业态新兴品牌数量占比来看:中型项目生活服务占比2017年的4.1%开始大幅下降至2019年的1%;而小型、大型项目的降幅正逐年收窄,有望趋于稳定。

▼▼▼

新兴品牌方面,“颜值经济”下,美容和医美品类迎来革新,透过拓展传统服务外延,加强社群归属感,形成忠诚度较高的消费闭环。

如男士理发品牌【Cutman】联合社群平台研发男士理发教学视频和课程;【Ins专业美发】提供发型妆容、服装搭配、礼仪、摄影等全套形象服务;【Mrs.M孕育健康生活中心】服务涵盖孕育健康、家庭营养、女性运动、家庭环境教育、互联网医疗、商品及社交平台等范畴。

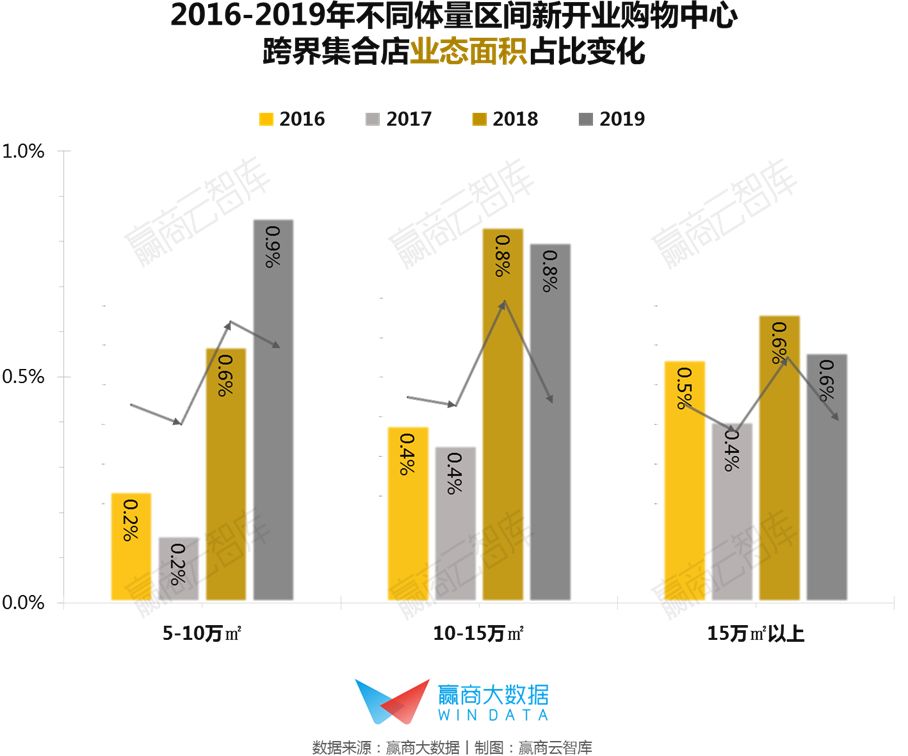

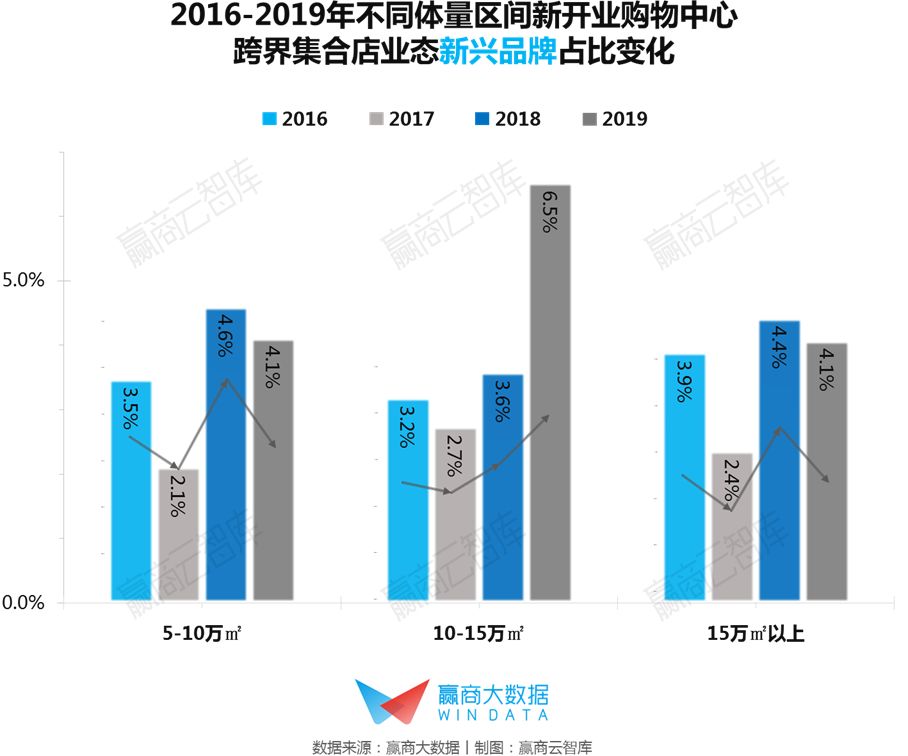

六、跨界集合店业态:小型、中型项目业态面积占比上升明显;中型项目新兴品牌占比升幅较大

整体来看,小型、中型项目的跨界集合店占比上升明显。跨界集合店以生活方式串联各种销售、体验和服务,主题鲜明,更适合中小体量的购物中心打造个性化消费,以及“小而精”的商业调性。

从2016-2019年不同体量购物中心跨界集合店业态面积占比趋势来看:小型项目跨界集合店占比从2016年的0.2%上升至2019年的0.9%;中型项目从2016年的0.4%翻倍至2019年的0.8%;大型项目变化不大。

整体来看,中型项目跨界集合店业态新兴品牌占比升幅较大,在2019年加速引进新兴跨界集合店。

从2016-2019年不同体量购物中心跨界集合店业态新兴品牌数量占比来看:中型项目跨界集合店占比从2016年的3.2%上升至2019年的6.5%;小型、大型项目在2017年大幅度下跌后回升至稳定水平,三年升幅分别为0.6%、0.2%。

▼▼▼

新兴品牌方面,生活方式集合店将传统的百货概念装进精品店中,透过消费场景和情感故事的重新串联,将不同的品类、业态编织起来,形成崭新的消费习惯。

如【Jordan&Judy】全国首家线下体验店,涵盖居家家具、数码、文创、服饰、户外、宠物用品等;【有货MKT】除了售卖潮牌服饰,还有绿植、餐饮、展览、课堂、快闪等体验;【KASANOVA】区别于意大利零售店,其大中华首店融合了家居零售和轻餐服务。

2019年不同体量区间购物中心业态发展趋势研判:

小型项目减持零售、生活服务,加码餐饮、跨界集合店,发力主题化业态,塑造“小而精”商业;

中型项目下调零售、儿童亲子,增持餐饮、文体娱,不断增强业态的多维度触点,增加综合性商业的可逛性;

大型项目减持零售,上调餐饮、儿童亲子、文体娱、生活服务,趋向打造成为一站式娱乐中心和都市生活综合体。