Mall首层业态“宫斗”:餐饮上位,零售被欺压

首层,不仅是购物中心的“门面担当”、优质品牌的必争之地,也承载着项目空间的最高商业价值,其创新运营至关重要。

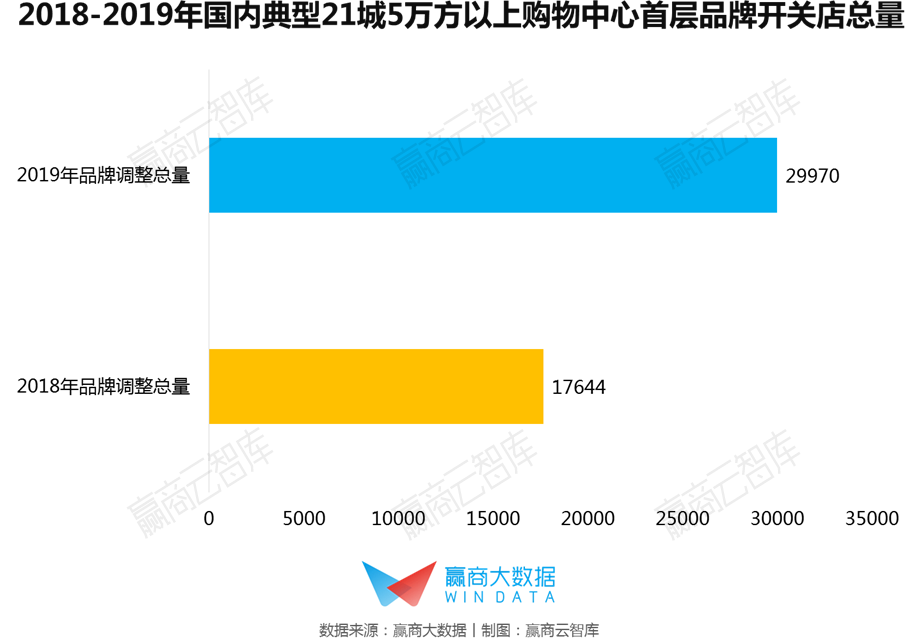

在实体零售承压、增长疲软的大环境下,国内购物中心首层业态、品牌的焕新速度加快,以应对当下消费需求的快速变化。据赢商大数据监测,2019年国内21城5万方以上购物中心首层品牌开关店总量接近3万个,比2018年上扬近70%。

近两年,国内购物中心首层的业态和品牌发生了哪些变化?不同城市、不同商圈、不同档次的项目在首层业态、品牌引入时有什么区别?未来还将有哪些新趋势?为此,赢商云智库以全国典型21城商业面积≥5万㎡的1098家购物中心为数据样本,将持续发布“中国购物中心首层业态品牌更迭”系列研究。

(注:典型21城包括北京、上海、广州、深圳、重庆、成都、天津、武汉、杭州、苏州、南京、郑州、贵阳、西安、合肥、青岛、昆明、福州、厦门、泉州、长沙)

一、2018-2019年购物中心首层业态整体更迭趋势

——零售经营承压;餐饮、文体娱、跨界集合店表现趋好;生活服务稳步发展;儿童亲子前景可期

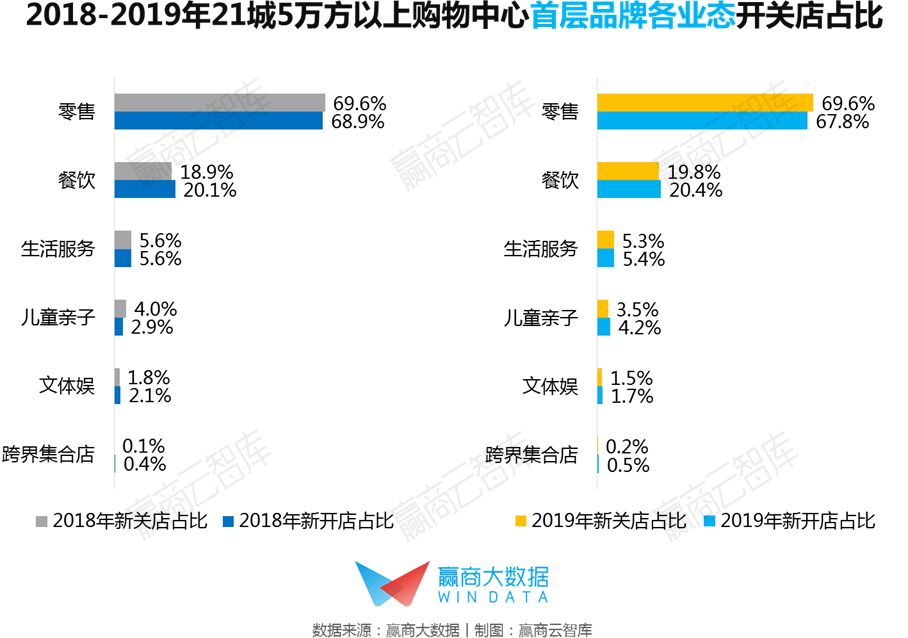

1、首层业态更迭:零售生存空间收窄,餐饮、文体娱、跨界集合店消费扩容,生活服务发展稳定,儿童亲子波动上行

从2018-2019年购物中心首层业态更迭整体趋势来看:

▌零售关店量占比整体高于开店量占比,生存空间收窄

近三年来,由于购物中心越来越凸显多元化功能定位,加上零售业态洗牌加剧,服饰零售增速放缓、百货退出、快时尚式微等,商场与品牌端在各种不确定性的影响下对零售业态持谨慎态度。

▌餐饮、文体娱、跨界集合店开店量整体占比高于关店量占比,消费持续扩容

受电商冲击,购物中心客流天花板日益凸显,如何获取更多客流是当下运营的一大挑战。越来越多的商业项目开始将目光放到体验业态上,餐饮、文体娱、跨界集合店这类无法在线上呈现的“体验感”,正成为首层业态中的新增长点,是购物中心引流的利器。

▌儿童亲子呈现波动上行趋势,发展前景可期

2018年儿童亲子关店量占比高于开店量占比,发展遇到瓶颈。而随着第一批“全面二胎”的儿童在2019年达到入学年龄,学龄儿童数量迎来首个“小高峰”,一切围绕儿童的消费成为“新刚需”。2020到2021年间,学龄儿童数量还将继续增长,儿童亲子发展前景可期。

▌生活服务开店量占比与关店量占比旗鼓相当,发展较为稳定

随着全国商业项目日趋饱和,购物中心走向“社区化”,满足消费者日常生活所需为主的生活服务业态被引入购物中心,甚至进驻购物中心首层。

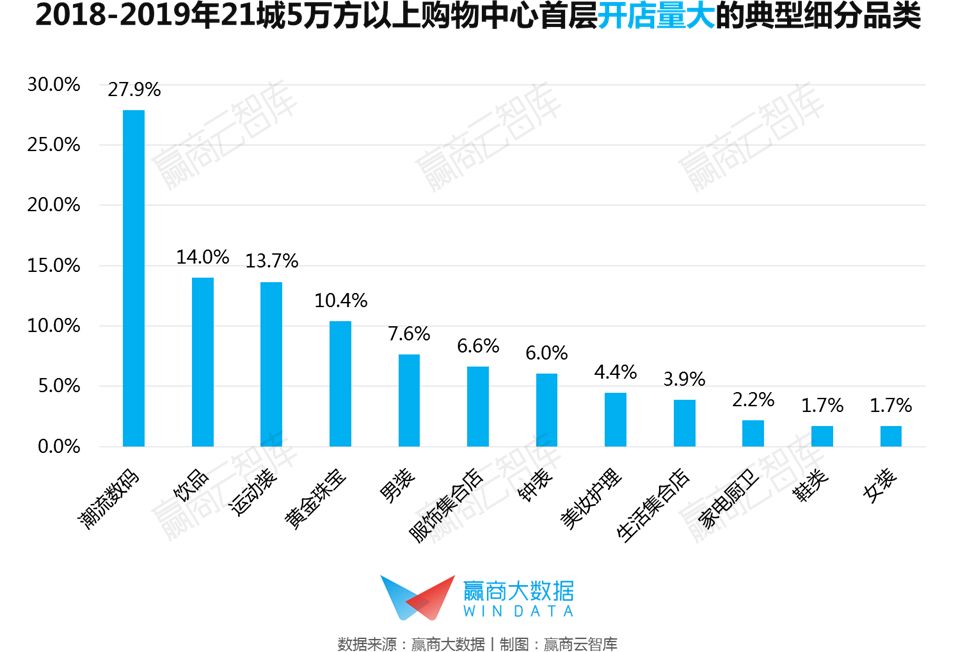

2、首层细分品类更迭:潮流数码、饮品、运动装上行,女装、钟表、鞋类下行

主力消费客群整体年轻化,倒逼购物中心不断拥抱年轻人的消费偏好和需求。从2018-2019年购物中心首层细分品类更迭趋势来看:

▌潮流数码、饮品、运动装发展上行

近年来,【华为】【小米】【OPPO】【vivo】等数码体验店大力进驻购物中心,形成沉浸式的智能科技消费氛围;【喜茶】【奈雪的茶】等网红饮品在风口下拓店需求强劲,具有过硬的租金承受能力。这些自带话题和粉丝的新品牌位于首层,不仅能直观拉动客流量,也能塑造业态创新度,提升整体形象和美誉度。

全民运动风潮兴起,驱使运动装市场业绩高歌猛进,加上运动服饰品牌越发注重打造时尚度,行走在潮流尖端,成为购物中心吸引90后、95后时尚人群的法宝。

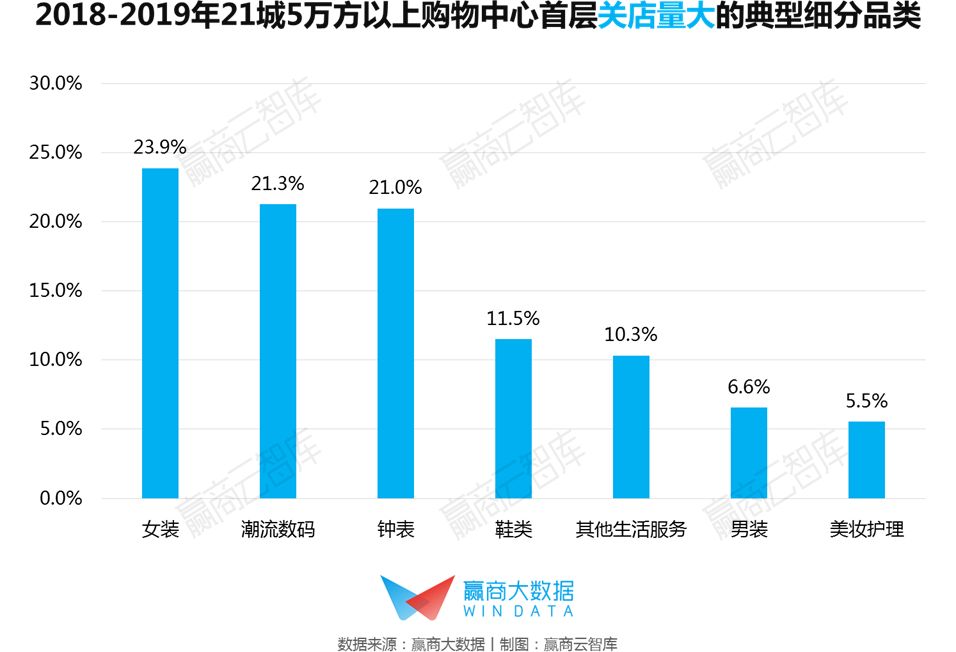

▌女装、钟表、鞋类在首层发展下行

国内中高端女装品牌竞争激烈,品牌同质化和产品过剩问题凸显,头部女装品牌依然保持着高开店量,但整体业绩表现不如从前,在首层让位给业绩表现力更佳的运动装、潮牌、设计师品牌等品类。

腕表奢侈品牌对互联网电商的态度发生大转变,大多数品牌从敬而远之到唯恐落后,钟表的消费场景由传统的线下专卖店更多分流到线上电商;国内鞋业处于成熟期,行业竞争激烈,品牌去库存压力大,加上鞋类线下渠道受互联网冲击较大,在首层处于下行状态。

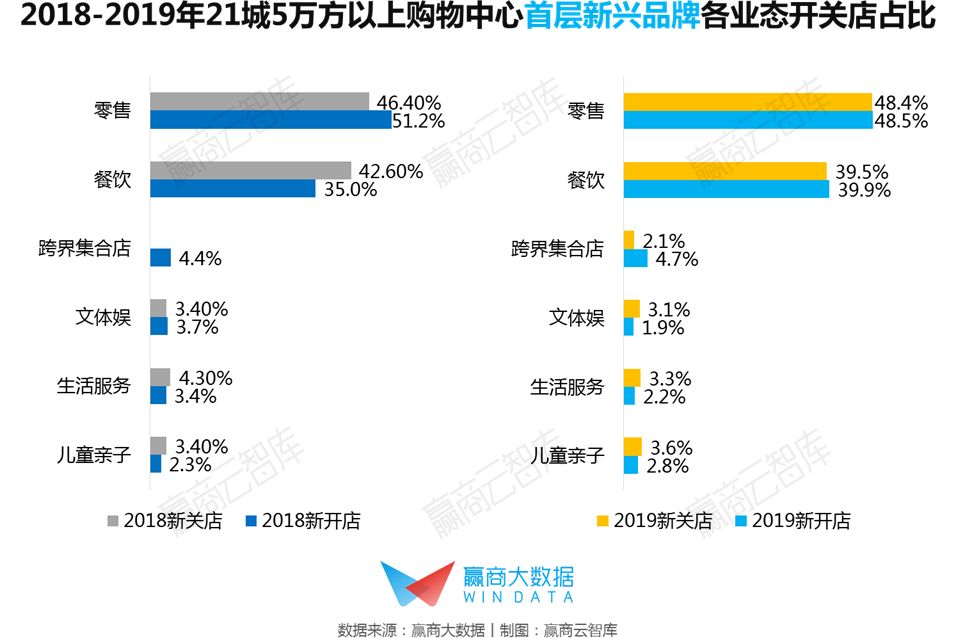

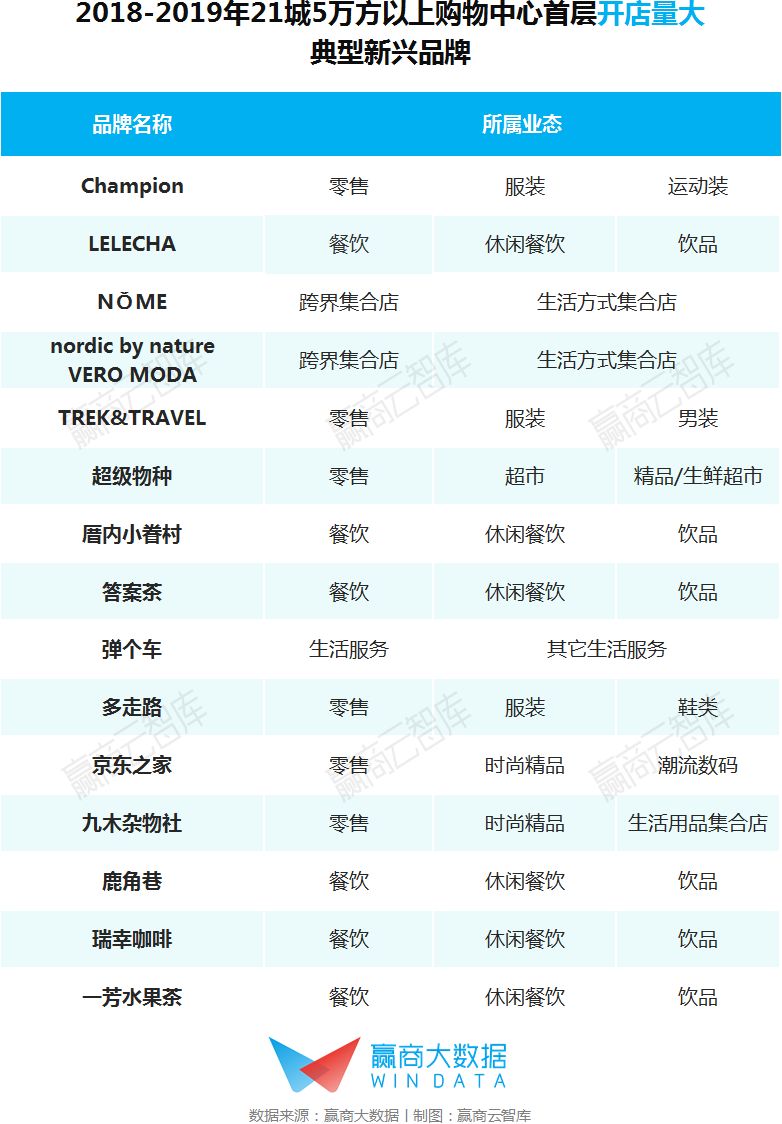

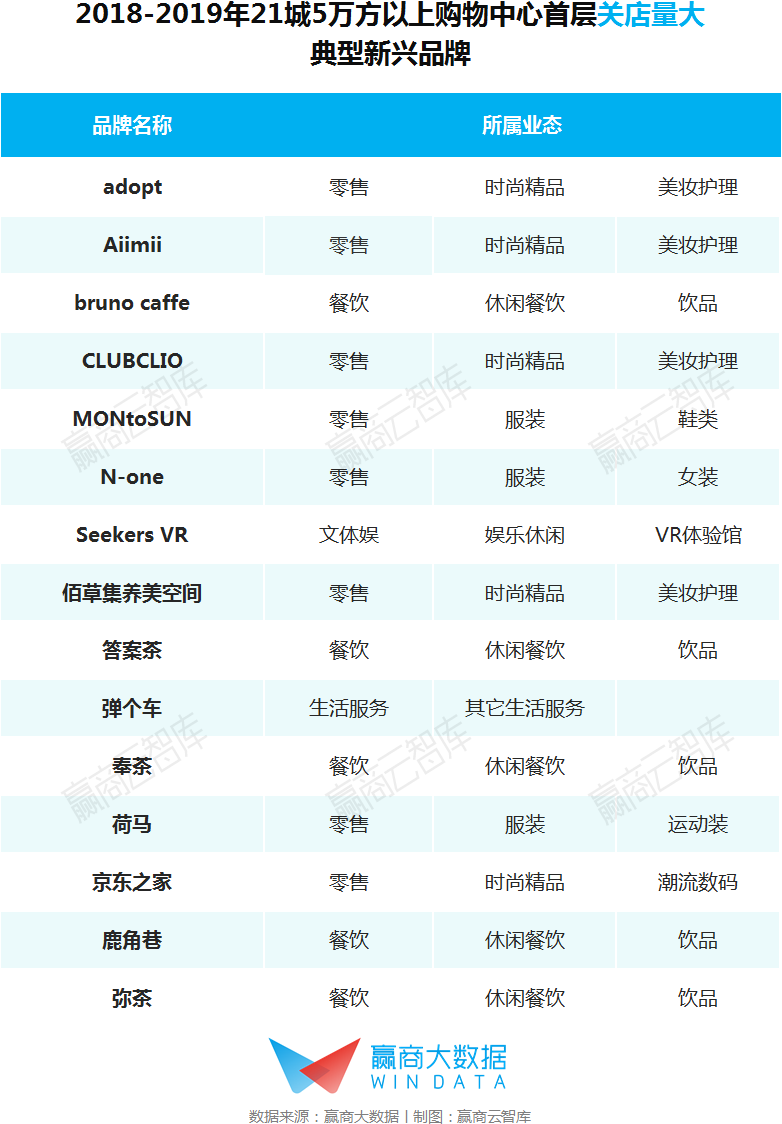

3、首层新兴品牌:新兴零售、跨界集合店上行,新兴儿童亲子、文体娱下行

市场知名度高、业绩贡献好的头部品牌,一般是购物中心首层引入的重点,但新兴品牌由于带客能力强、业态创新度高,越来越受到首层的青睐。

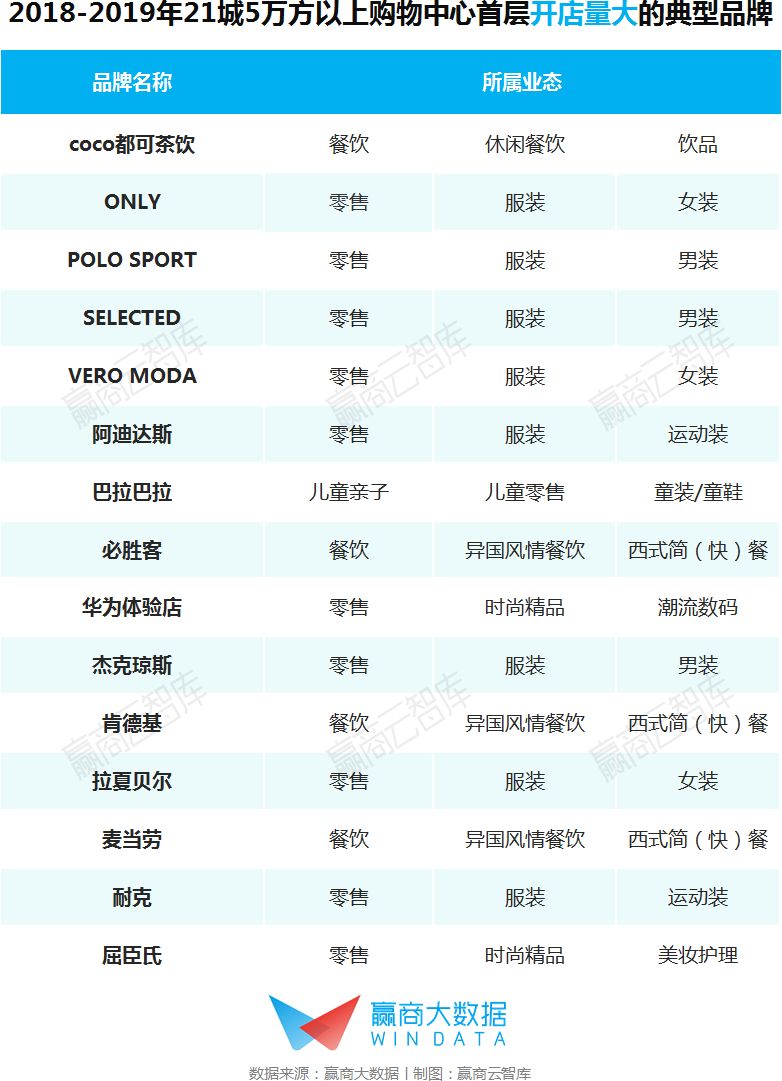

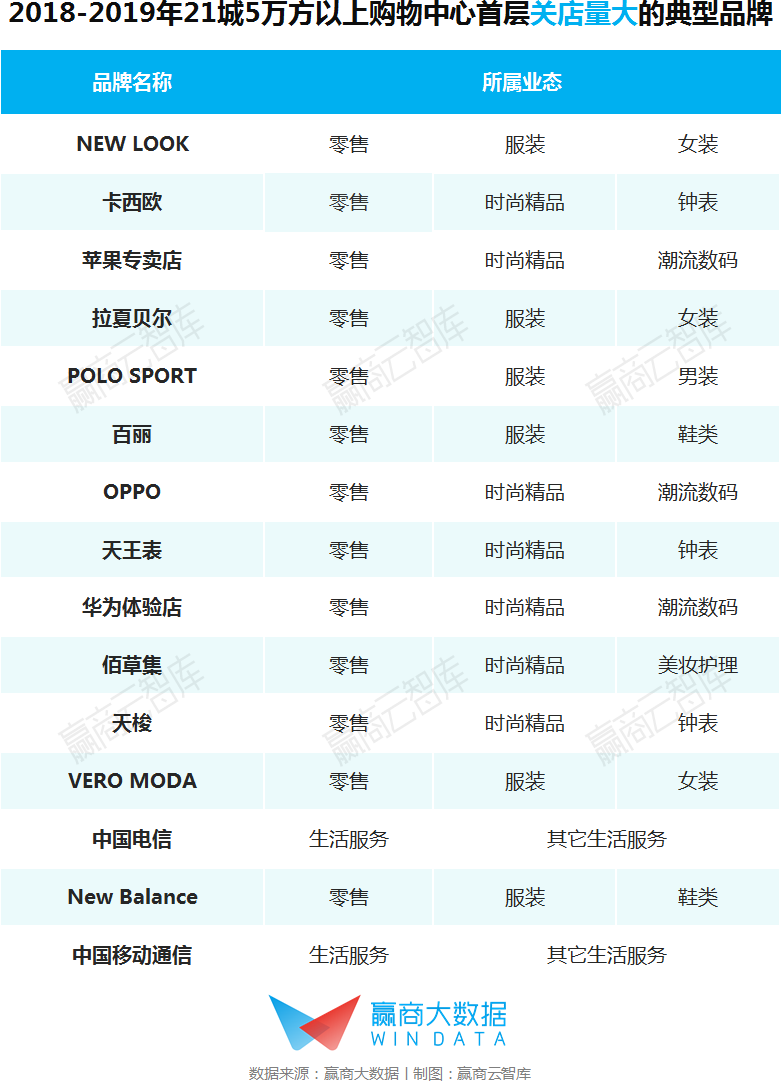

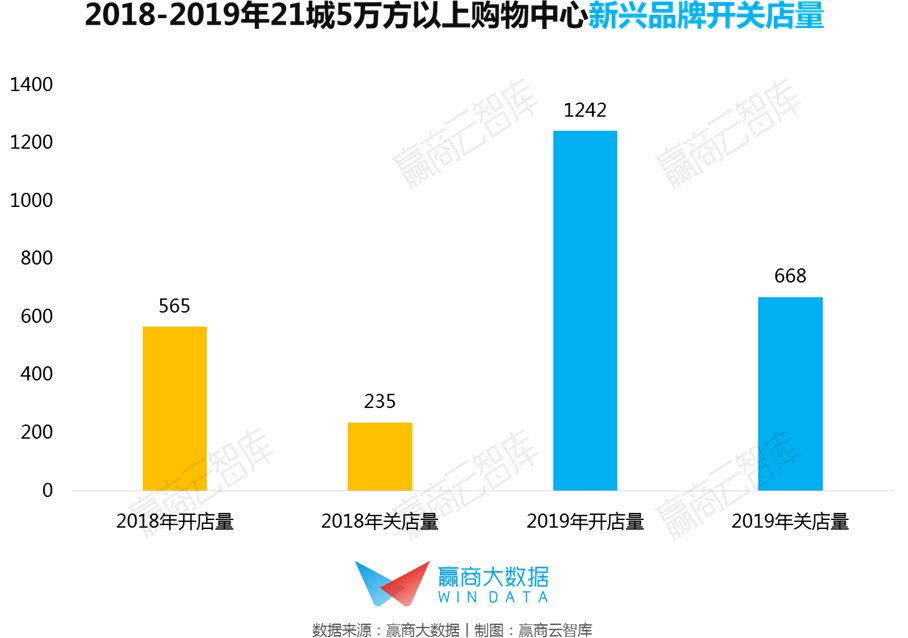

据赢商大数据监测,2018年21城5万方以上的购物中心首层引入的新兴品牌数量为565个,2019年时则增至1242个,入驻量同比增加120%,同时两年间开店量占比均高于关店量占比,显示新兴品牌在首层发展向好。

2018-2019年购物中心首层新兴品牌的更迭趋势为:

▌新兴零售、跨界集合店发展上行

新兴零售具有多元化的创新形式和品类,比如潮牌、设计师品牌、买手店,文创、家居、美妆等主题集合店,有利于精准吸引细分客群,挖掘深层次消费需求,激发首层创新活力;新兴跨界集合店以生活方式为卖点,重构“人货场”,给首层带来全新的消费氛围。

▌新兴儿童亲子、生活服务发展下行

新兴儿童亲子集中度不高,品牌实力普遍较弱,生活服务一般作为辅助业态,二者入驻首层对租金和客流贡献有限。

▌新兴餐饮、文体娱在首层发展波动较大

新兴餐饮品牌能够突破餐饮同质化困境,但经营状态不稳定,需择优入驻首层;文体娱承租面积一般较高,新兴品牌的市场影响力尚需培育,对“寸土寸金”的首层而言,适配度相对不高。

二、2018-2019年购物中心首层细分业态更迭趋势

——“运动经济、美妆经济、艺术经济、医疗经济”发展蓬勃

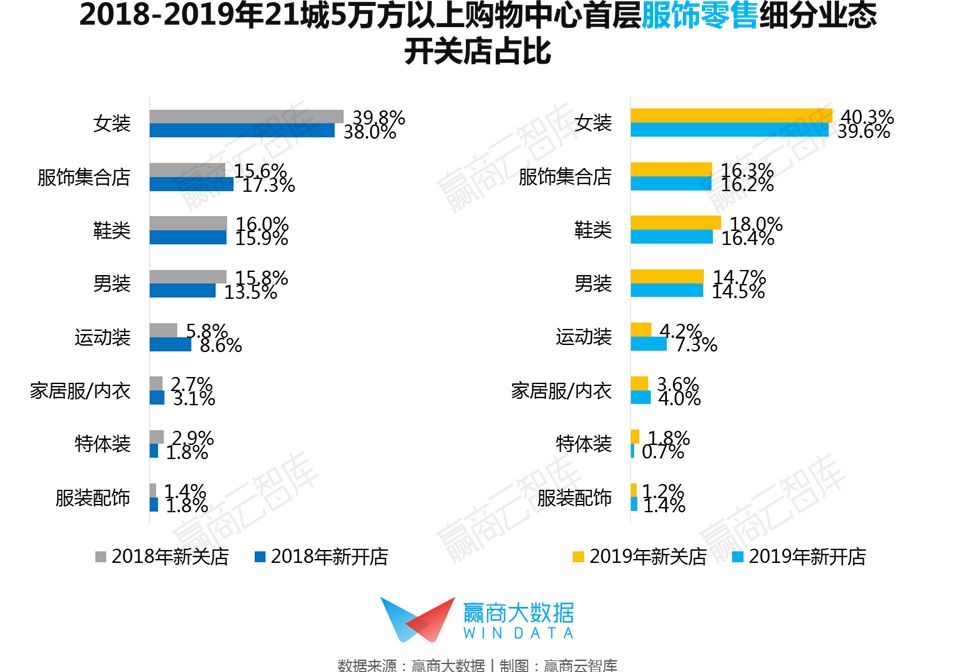

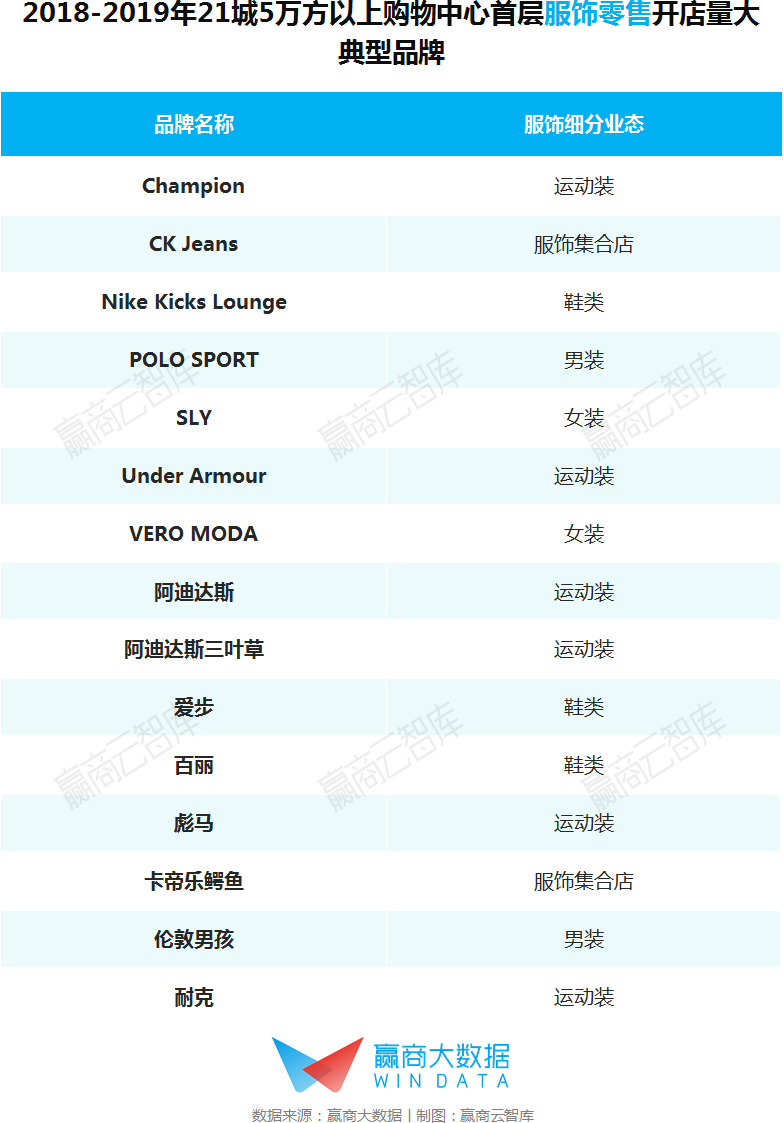

1、服饰零售:服饰集合店、运动装、家居服/内衣、服装配饰上行,女装、男装、鞋类、特体装下行

▌服饰集合店、运动装、家居服/内衣、服装配饰上行

在新消费浪潮下,服饰细分品类迎来发展“小高峰”,在首层布局增多。在国潮和健身需求上升的推动下,运动装成为购物中心首层乐于招揽的业态;与此同时,崛起的新中产与新生代年轻人的消费需求愈发精细化、多样化,高品质和个性化的潮牌、设计师品牌、家居服/内衣品牌更容易受到青睐。

▌女装、男装、鞋类、特体装下行

女装在首层品牌量占比最高,但整体处于下行状态,因国内中高端女装品牌竞争激烈,品牌同质化和产品过剩问题凸显;男装行业营收增长放缓,男装产品也加速往时尚、趣味、运动、休闲等方向发展,对品牌革新度要求高,首层男装品牌淘换率高;鞋类品牌有着高库存压力,销售渠道更多分流到线上电商渠道,线下店铺业绩增长乏力。

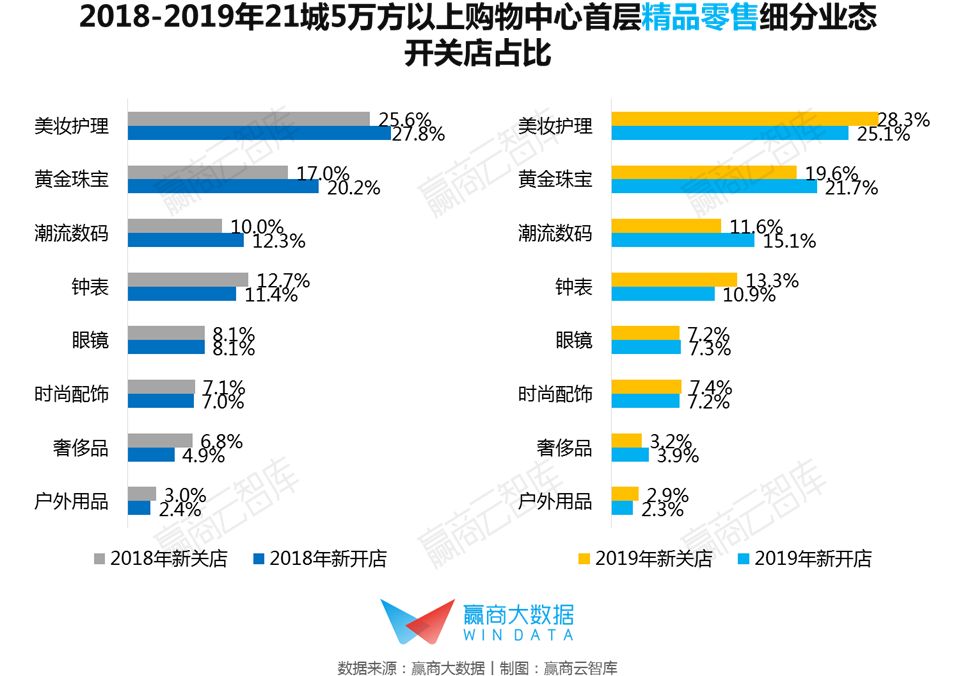

2、精品零售:美妆护理淘换率高,潮流数码、黄金珠宝、眼镜上行,钟表、时尚配饰、户外用品下行

2018-2019年,21城5万方以上购物中心首层精品零售细分业态的更迭趋势为:

▌美妆护理淘换率高

2018年我国化妆品市场规模突破4100亿元,同比增长12.3%。随着市场规模的扩大和消费升级需求的深化,当前美妆品牌不断往高端化、年轻化趋势演变,国际大牌与国产品牌同台竞技,争夺消费者的关注与消费,首层美妆护理保持着较高的品牌淘换率,以应对美妆消费趋势的快速变化。

▌潮流数码、黄金珠宝、眼镜上行

潮流数码是千禧一代的消费热门品类,头部品牌加速重塑,不断铺设注重高科技、沉浸感、高效互动的线下体验店,给首层带来全新的场景体验,发展向好;近两年黄金珠宝消费回暖,行业进入复苏期,品牌红利凸显,龙头企业加速拓店,发展势头强劲;随着国内眼镜行业市场规模不断扩大,产品在功能属性、科技属性、造型属性方面不断突破和创新,赢得了更多年轻消费者的青睐,发展向好。

▌钟表、时尚配饰、户外用品下行

购物中心首层多注重引入国际名表品牌,产品定位较为高端,但近年来奢侈腕表销售分流至线上电商渠道,致使实体店铺业绩受到影响,发展下行;追求个性和潮流的年轻一代成为时尚配饰消费的重要群体,而且品味逐渐提升,注重个性化创意设计,但国内饰品行业整体设计水平较低,产品同质化较严重;近两年,户外用品行业零售额持续放缓,行业进入调整期后洗牌加剧,市场集中度上升,在首层的品牌量有所减少。

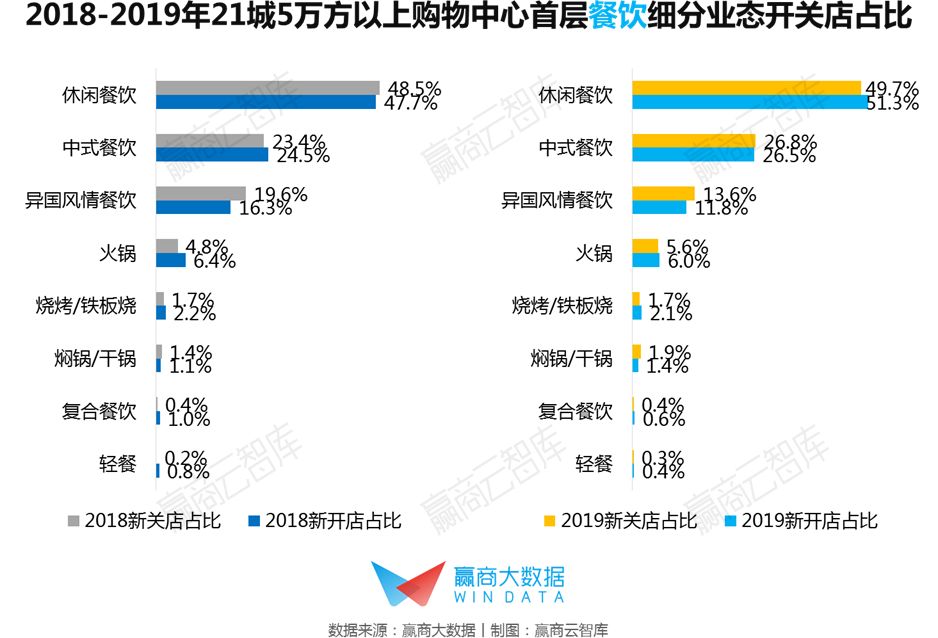

3、餐饮:中式餐饮、休闲餐饮是首层调改重点,火锅上行,异国风情餐饮下行

2018-2019年,购物中心首层餐饮细分业态更迭趋势为:

▌休闲餐饮、中式餐饮属于首层重点调改品类,品牌淘换率高

年轻一代对主打“高颜值”、“新口感”、健康的新茶饮、咖啡、甜品等疯狂追捧,自带高流量的网红品牌爆发式频出。休闲餐饮开店面积较小但客流量高,先天适合开在首层,但行业竞争白热化,品牌调改频繁;得益于近两年中式快餐市场猛增,中式餐饮在首层的店铺量位居第二,但因质量参差不齐、盈利能力有限,行业淘汰率保持高位。

▌火锅在首层发展上行

火锅市场规模增速远超其他品类,加上近年来在食材与场景方面不断创新,突破传统消费场景,获得了更多年轻消费者的认可。

▌异国风情餐饮在首层发展下行

占比最大的西餐品类陷入发展瓶颈,首层关店量持续高于开店量,发展后劲乏力。

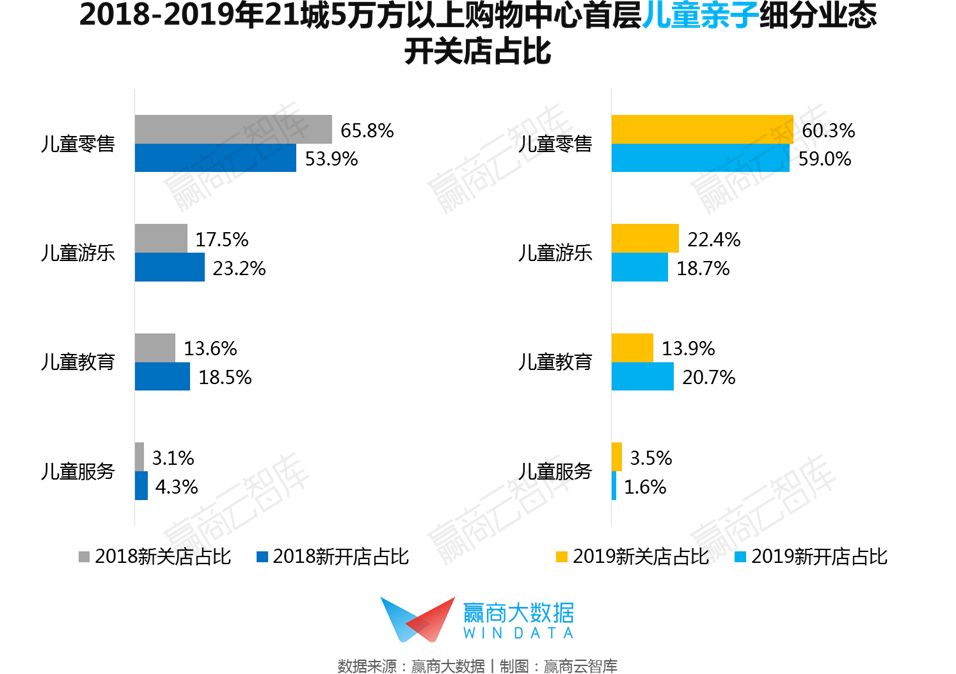

4、儿童亲子:儿童零售下行,儿童教育上行,儿童游乐及服务发展波动较大

2018-2019年,购物中心首层儿童亲子细分业态更迭趋势为:

▌儿童零售在首层发展下行

童装企业过于分散化,市场竞争力有限,以童装童鞋为主的儿童零售在首层整体处于下行状态。

▌儿童游乐及服务发展波动较大

儿童游乐同质化严重,缺乏创新,吸客力不足。儿童服务拓展较为缓慢且承租力相对较低,在首层发展受限。

▌儿童教育在首层发展上行

受过良好教育的80后、90后新晋父母格外重视子女的早教培养,使得儿童教育在购物中心发展上行,但首层空间十分稀缺,典型购物中心首层里的儿童教育品牌量占比较小。

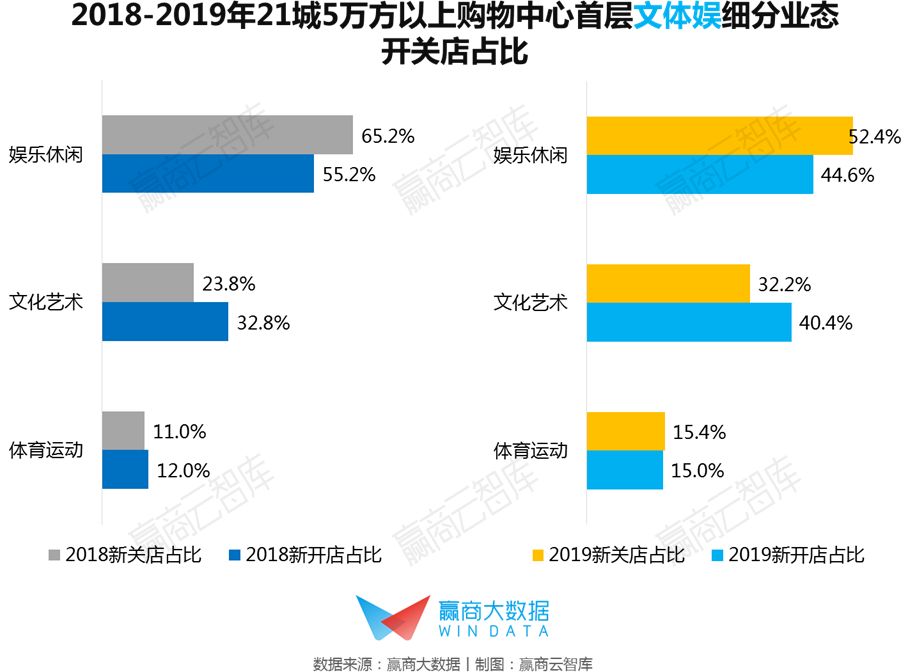

5、文体娱:文化艺术发展上行,体育运动、娱乐休闲发展下行

文体娱业态面积较大且承租能力较弱,在首层依然是小众品类。据赢商大数据监测,典型21城5万方以上的购物中心入驻首层的文体娱业态里,占比最高的品类依次是:教育培训、展览展馆、酒吧、书店书吧、VR体验馆。

2018-2019年,购物中心首层文体娱细分业态更迭趋势为:

▌文化艺术发展上行

随着主力客群整体年轻化,文化业态往高科技方向迭代,失恋博物馆、艺术展览等开始在首层出现,提供新奇有趣的沉浸式体验,既能有效提升客流量,也能提升项目的文化调性。

▌体育运动发展下行

体育运动呈现“泛娱乐化”趋势,通过集合运动、游戏、轻餐饮、酒吧等形态,增加了运动的娱乐性,但目前品牌大多创新度不足,同质化较为严重,首层引入偏谨慎。

▌娱乐休闲发展下行

娱乐休闲互动性强,符合年轻人社交和娱乐的双重需求,在首层品牌量较高,但由于面积需求较高,品牌的实力及承租能力参差不齐,发展空间被市场表现力更好的文化艺术业态挤压。

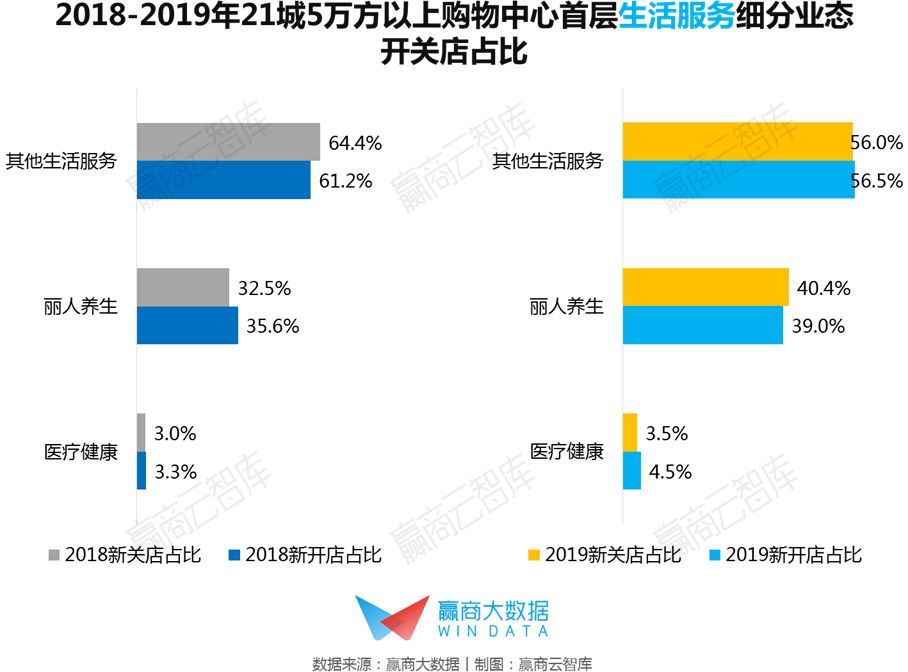

6、生活服务:医疗健康上行,丽人养生发展较为波动

2018-2019年,购物中心首层生活服务业态更迭趋势为:医疗健康上行,丽人养生发展波动较大。

▌医疗健康发展上行

随着健康需求集中爆发,大健康产业市场规模不断增长,医疗服务类品牌正在不断进入购物中心,目前包括专科诊所、体检中心、中医养生、医疗美容、月子中心等品类。

▌丽人养生整体发展波动较大

首层青睐的是美发、美甲美睫、美容养生spa,满足新生代“高颜值需求”,且引入品牌在服务模式和店铺风格方面多有创新,在首层发展上行。

▌其他生活服务发展波动较大

淘换率高,引入品牌量最高的依次是银行、通讯服务、摄影/照相馆、旅行服务,满足大众便利性需求。

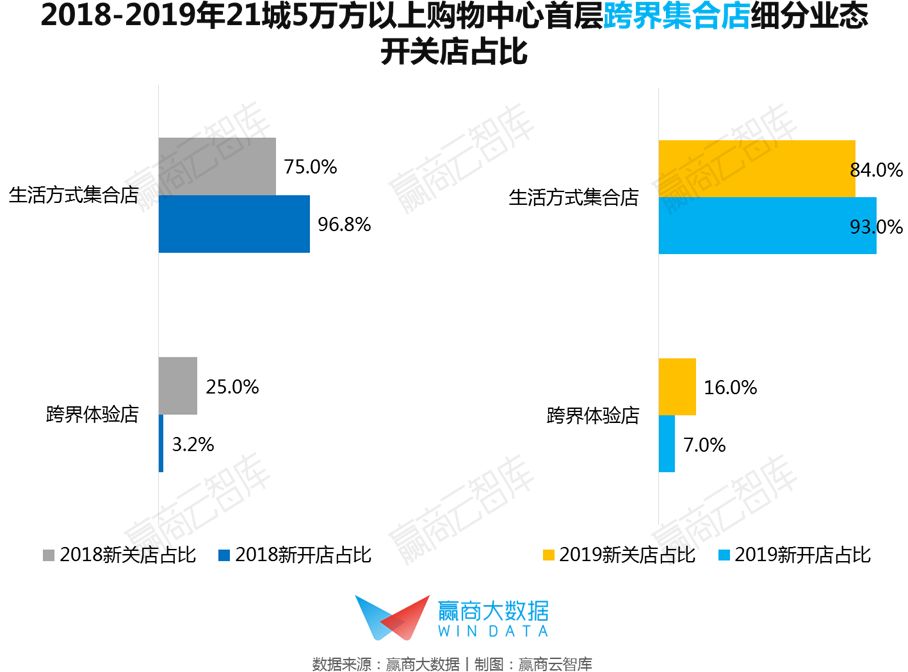

7、跨界集合店:生活方式集合店上行,跨界体验店下行

2018-2019年,跨界集合店在首层的更迭趋势为:

▌生活方式集合店上行

生活方式集合店由于兜售前沿的生活理念和生活方式,受到年轻客群的欢迎,因为开店面积较大、品类丰富、产品结构新颖,对客群的吸附力强,在购物中心首层逐渐成为“引流担当”。

▌跨界体验店下行

目前入驻首层的跨界体验店尚少,开店面积偏大,但盈利能力有限,在首层发展下行。