“超市+餐饮”新零售2019年开店159家、关店12家

经过前两年的“狂飙突进”,以盒马为首的“超市+餐饮”新零售品牌在2019年骤然减速,集体进入调整期。据赢商网统计,2019年18家“超市+餐饮”新零售品牌共开店159家,与2018年17个品牌开店201家,品牌拓店热度明显冷却。盒马开店继续领跑,共开出95家门店(含标准店、盒马菜市、盒马mini),超级物种、京东7FRESH、苏鲜生等仍在持续开店,小象生鲜、东市西市、极鲜工坊、吃喝研究所则停止扩张。

不只是拓店放缓,行业还出现了“关店潮”,盒小马、小象生鲜、盒马鲜生、超级物种、7FRESH共计关闭了12家门店,生鲜新零售似乎“一夜入冬”。(文末附详细盘点表格)

(说明:数据主要来自企业官方网站、官方微信公众号、媒体公开报道,因部分品牌官网、官微门店信息更新滞后,数据或有错漏,欢迎纠正。)

开店:品牌拓店疲态尽显 京东7fresh、苏鲜生等逆势增长

2019年,“超市+餐饮”新零售拓店并没有延续2018年“舍命狂奔”的态势,除了苏鲜生和乐品鲜活,其余品牌开店量并无增长:

7FRESH、悠宝利、Green&Health、Le Marche开店数量与2018年持平;

超级物种、盒小马、鲜食演义开店数量则明显下降——盒小马、鲜食演义开店数量同比大降40%~50%,开店量均跌至个位数;超级物种开店量跌幅最为明显,达到67%,全年仅开出15家门店,这一数据也不及2017年(开店27家)。去年,超级物种似乎并不急于开店,转而发力拓展场景门店和调整门店规划,包括推出机场店、购物中心大店,以及将多个门店的工坊缩减到三个,仅保留鲑鱼、波龙、盒牛,但会在不同区域搭配当地具有特色的物种模块。据界面新闻报道,超级物种不会再有大而全的生鲜超市,转而定位于“优质生鲜食材提供者和体验店”。

图片来源:超级物种微博

去年,盒马除了开出85家盒马鲜生标准门店,还落地了3家盒马mini、7家盒马菜市,以此计算,盒马去年共计开店95家,开店量与2018年(开店97家)相差无几,说明其开店并未减速。

7FRESH去年5月底宣布品牌升级后,陆续开出了6家七鲜超市,以及1家七鲜生活以及1家七范儿,加上半年开出的7家7FRESH超市门店,7FRESH去年总开店量达到15家,与2018年开店7家相比,开店量同比翻了一倍多。

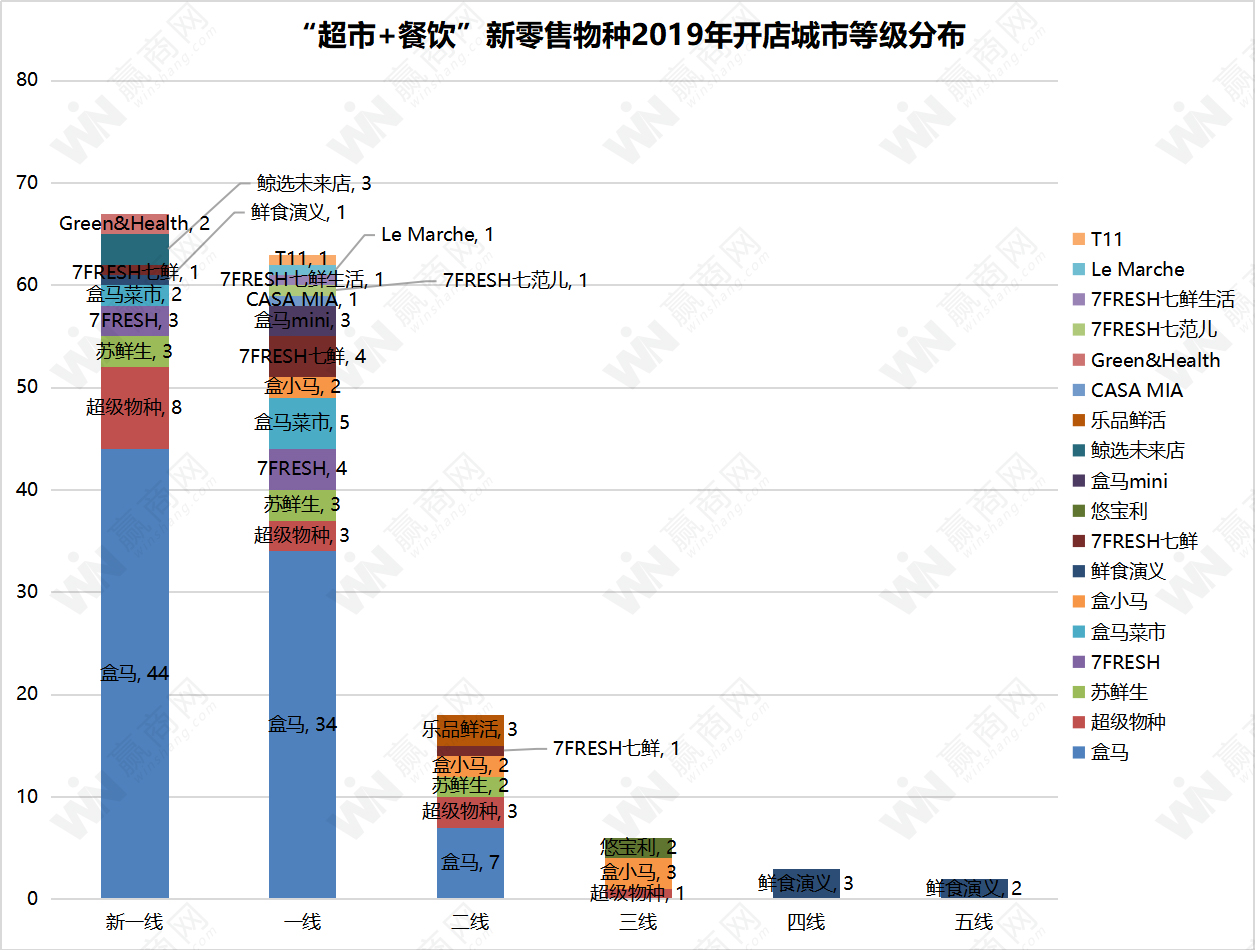

区域:继续发力一线、新一线城市 新品牌首店均落地京沪

与前两年一样,一线和新一线城市仍是“超市+餐饮”新零售物种的“主战场”,分别有63家和67家新店落地,合计占总开店数量的82%。

盒马、超级物种、苏鲜生、7FRESH、鲸选未来店、CASA MIA、Green&Health、Le Marche依旧把拓展重心放在一线以及新一线城市,其中部分品牌继续开辟市场:

盒马鲜生新进驻昆明、佛山、大连、无锡;

超级物种新进驻苏州、湖州;

苏鲜生新进驻济南、苏州、南通、深圳、上海;

7FFRESH新进驻成都;

Le Marche新进驻深圳;

从上述品牌新进驻的城市可以发现,盒马鲜生、超级物种、苏鲜生依然在“下沉”二三线城市。有意思的是,苏鲜生已经正式完成一线城市布局,7FFRESH却依旧“缺席”深圳市场。据悉,深圳曾是盒马鲜生和超级物种的主要目标市场,两者均在深圳开出了不少门店,因此深圳留给其他新零售物种的机会并不多,这或许就是7FFRESH至今仍未进驻深圳的原因。

图片来源:7FRESH七鲜

不同于上述品牌,悠宝利、乐品鲜活、盒小马选择发力二三线城市,其中如悠宝利新进驻赣州、镇江,盒小马在深耕已有门店布局的城市的同时,新进驻淮安、徐州、安庆,乐品鲜活继续坚守贵阳市场。鲜食演义则“独辟蹊径”,专注于四五线城市,完美避开与其他品牌的正面PK。

2019年,共有6个新品牌面世,且首家门店均落地北京或上海——7FRESH七鲜、七鲜生活、七范儿、T11的首家门店开在北京,盒马菜市、盒马mini的首家门店开在上海。据悉,7FRESH和盒马早期的门店拓展重点市场分别是北京和上海,随后才以此为基础进行全国拓张,如今他们将新品牌首店布局在京沪,亦有此前的拓展逻辑,先在熟悉的市场进行探索,然后再进行跨区域扩张。

关店:5个品牌关店12家 小象生鲜占5家

(说明:数据来自公开报道,非企业提供数据)

曾经来势汹汹的“超市+餐饮”新零售风光不再,不仅拓店乏力,甚至还出现了关店潮现象,不到一年的时间里,盒小马、盒马鲜生、超级物种、小象生鲜、7FRESH接连关闭了12家门店,其中绝大部分门店的开业时间尚不足一年。

图片来源:视觉中国

小象生鲜关店最多,达到5家,常州、无锡门店全部关闭后,小象生鲜经营范围缩小为1个城市的2家门店——北京方庄店和博泰店。美团直言,常州、无锡门店关闭是因为“经营表现不佳”。

超级物种关闭了上海、北京、广州3家门店,赢商网从超级物种处获悉,上海五角场万达店关闭属于正常的营运调整,北京中骏世界城店、广州漫广场店关店原因则未透露。

盒小马关闭了2家(其中1家改造为盒马mini),盒小马负责人袁彬表示,苏州文体店停业是因为公司区域经营调整。

盒马鲜生、7FRESH各关闭1家,闭店原因也均是“经营策略调整”。

据观察,尽管多个品牌将门店关闭解释为“战略调整”,但更多的是因为选址存在严重问题,如盒小马苏州文体店周边社区入驻率不高,门店客流和人气整体情况都较差,超级物种上海五角场店位于商场的西北角,没有毗邻主流通道,且离地铁出口有着一段距离。

图片来源:赢商网

实际上,早在2018年,就曾有“类盒马”品牌进行大规模关店,地球港因复华集团资金链断裂而关停北京、青岛和大连全部5家门店,彼时大家就开始对“超市+餐饮”模式的可行性提出质疑。进入2019年,“盒马们”接连传出关店消息,盒马鲜生更是从“舍命狂奔”转为“保命狂奔”,超级物种开店步伐也大幅放缓,“超市+餐饮”新零售物种已经从狂热期迈入到冷静期,不再盲目扩张,反而更加注重盈利与效率。

2019新零售大事件

1、品牌再推新玩法

经过前一轮疯狂扩张后,“盒马们”纷纷减速,不再以开店速度和数量作为重点口号,转而比拼新品牌,盒马 mini 、盒马菜市、盒马里、七鲜生活、七范儿等陆续亮相,让人应接不暇:

盒马:“1+N”+盒马里

2019年3月,侯毅公布了盒马除了标准门店之外的 4 个新业态:

盒马 mini 选址定位在郊区和城镇,面积约为 500 ㎡,商品结构与盒马鲜生接近,因此有人称这是“缩小版盒马鲜生”。

图片来源:盒马布告栏

盒马 F2 定位办公楼商圈,类似便利店,拿掉了销售日化产品的部分。

盒马小站相当于“前置仓”,将开在盒马无法开店的区域,只提供外送服务。

盒马菜市定位城市的社区和郊区,门店大幅增加联营散卖柜台,取消海鲜加工区域,餐饮面积大幅减少;门店水产降档——高价大海鲜的比重缩小,淡水鱼类、贝类等平价水产取而代之“唱主角”。

此外,盒马还于去年7月在上海悄然落地1家便利店Pick’n Go,该店由人工柜台和自提货柜组成,自提柜提供的产品以早餐饮品、小食炸物为主,下单和收银主要靠盒马App完成,用户可以实现通过手机在路上下单,到店自提。

图片来源:食品商

盒马还推出了社区型购物中心——盒马里·岁宝,该店由原岁宝百货门店改造而来,面积为4万㎡,共有3层,由下至上分别为餐饮服饰区、盒马鲜生和亲子业态、体验区,盒马里内近半商品/服务可用盒马App购买,餐饮区每天晚上营业到零时。有人认为,盒马里就是把盒马鲜生各个模块独立化,然后再进行放大,盒马APP也不再仅仅是一个生鲜超市的入口,而是一个能够满足社区居民日常即时性需求的一站式购买平台。

图片来源:盒马里

7FRESH:品牌升级+两大新业态

2019年5月底,京东7FRESH业态升级为7FRESH七鲜美食生鲜超市,门店商品品类与过往门店大体相似,但门店的餐饮区面积进一步扩大,基本占据整个门店50%的面积,同时完成了从自营到联营模式的变革。

2019年年底,7FRESH再次推出两个新业态——七鲜生活和七范儿:

七鲜生活是瞄准白领和宝妈的社区生鲜业态,面积仅400㎡,即食就餐区面积占据近三分之一,主打24小时营业,门店的生鲜没有采用售卖散装。

图片来源:京东黑板报

七范儿则是聚焦写字楼白领们的便利店+餐酒业态,卖场面积不到1000㎡,其中餐饮酒吧的面积近500㎡,不售卖活鲜和蔬菜,酒吧提供精酿啤酒、清酒、葡萄酒、洋酒及中式预调酒,该店每天早上7:30开始营业,直到深夜自然闭店。

图片来源:赢商网

上述两个新业态均提供包括干洗衣物、收发快递、交房租、手机充电等生活服务。

深有意味的是,在七范儿亮相半年前,杜勇操刀打造的T11在北京开业,该店减少水产区域面积,增加联营和自营酒水区域,尤其是酒水区域面积达到20%,不难发现,七范儿和T11都是瞄准了“酒生意”,想要抓住酒水品类的绳索实现突破。

超级物种:超级大店+机场店

超级物种去年虽然没有推出新的业态,却在店型迭代上下了功夫。

2019年4月,超级物种在上海BFC外滩金融中心开出首家品牌体验店,面积超2000㎡,是其他常规门店面积两倍之多,首次融合“超级物种+永辉到家”,门店除了规划三大标志性工坊(盒牛、波龙及鲑鱼)外,还引入8个垂直品类网红合作物种。同时,该店还加强了互动体验,如周末联合商场加入主题集市,尝试乐队表演+售卖。

图片来源:超级物种

此外,超级物种还开拓了新场景门店,在福州、深圳、厦门落地了3家机场门店,融入当地饮食特色。

2、盒马半年内从“升级”到“降格”

2019年6月,阿里进行新一轮组织升级,盒马升级为独立事业群,侯毅继续担任盒马总裁,向张勇汇报。盒马突然“独立”,在行业引起了诸多猜测,有人认为被阿里独立后的事业群,或许是盒马被剥离的第一步,也有人认为,未来盒马将会开启更多独立投融资的战略,甚至可能会拆分独立上市。

然而,仅过去半年,在阿里新一轮组织架构调整中,盒马事业群却被划归B2B版图,侯毅转向给集团B2B事业群总裁戴珊汇报。有人认为,盒马地位看似“下降”了,但它的重要性并未改变,盒马现在整体状况稳定性大为提高,也到了可以独自成长的第二阶段,因此给它派了“新任务”——盒马要在上游农业端探索订单式农业的未来红利,还要协同B2B事业群的村淘大农业的上行流通链路。

图片来源:盒马微博

3、7FRESH换帅:王敬执掌4个月后离开 王笑松接棒

2019年4月,亿欧网报道,京东集团高级副总裁、7FRESH事业部总裁王笑松将不再负责7FRESH业务,由王敬接任,这距离王笑松接管7FRESH仅过去4个月。彼时还有消息称,京东正在与一家传统大型商超企业接洽,或将出售7FRESH项目,京东生鲜事业部总裁叶威对此予以否认。

值得注意的是,2018年3月,7FRESH的操盘手杜勇带着创始团队集体出走,让7FRESH沉寂了半年。仅过去一年,7FRESH又再出现剧烈的组织架构调整,不过这次7FRESH似乎并未受到太大影响,从其下半年的拓展速度可见,品牌仍在稳步前进中。

4、盒马持续加码差异化发展

2019年,“疯狂”的盒马开始变得理性,在追求门店规模的同时,也没有忽略打造差异化竞争力。过去一年里,盒马通过各种方式,让消费者保持对它的新鲜感:

上线火锅:去年10月起,盒马在全国门店上线盒马火锅,涮品高达一千多种,价格却是一般火锅店的一半,依托于盒马的前后仓模式,可以达到内仓十分钟,配送二十分钟,3公里30分钟送达。

图片来源:头条@ 盒马

入局医药电商:2019年7月,盒马与国药健康在线签订战略合作协议,联手推出30分钟送药到家服务,由国药提供的首批近30台自助售药机已进驻到盒马在上海区域的门店,消费者可通过盒马的线上线下享受到相关服务。

图片来源:盒马布告栏

“盒马牌”不断进化:“盒马牌”不断壮大,目前已拥有近1000种商品,商品占比超10%,随之而来的还有一波有颜有型的“娱乐化”操作——以大米为例,盒马的大米包装重量不断缩小,从10斤装到1斤装,再到一上市就遭疯抢的300g“可乐装”,“盒马牌”正在成为盒马鲜生大海鲜之外的一张新牌。

图片来源:盒马

变更经营范围:2019年5月—8月,深圳盒马网络科技有限公司多次变更经营范围,新增三类医疗器械批发、零售业务,宠物用品、宠物饲料、宠物玩具的销售、宠物美容、销售、寄养服务,以及家政、保洁、物业管理、绿化养护、摄影摄像服务、家电、家具上门维修和健康养生管理咨询、心理咨询服务等。

5、盒马调整配送费 第二单起将收5元

2019年7月底,盒马APP弹出的一则通知引起了大家的热议——“8月5日起,同一用户每日首单免运费,第二单起将收5元配送费”。据悉,盒马鲜生自上线以来一直采用“0元起送”的免配送费模式,如今采取“第二单收费5元”,是否意味其将退出免配送费模式?

图片来源:红星新闻

对此,盒马方面表示,每日首单仍实行无门槛免费配送,第二单收取配送费,是因为“盒区房”居民需求旺盛,为了让更多住户更方便地享受到盒马线上配送服务,平台将优先保证用户首单需求。

据北京日报分析,盒马调整配送费离不开配送成本的提升和订单增多给运力带来的压力,盒马对首单之后的订单加收配送费后,可以减少一部分人工成本。

6、盒马全线接入饿了么平台

2019年9月12日,盒马与饿了么宣布合作:盒马将于当月全量上线饿了么平台!这意味着,今后盒马用户通过饿了么平台也能下单,享受30分钟送上门服务。据悉,接入饿了么前期,配送服务依旧由盒马自己来提供,但随着合作深入,双方会在零售品类、配送和消费者个性化服务等方面将有进一步协同。

盒马目前尚未进入全面盈利阶段,降本增效仍是其重点工作之一,饿了么如果参与到配送环节中,盒马将有可能持续降低配送环节的人工成本。

图片来源:O2O商学院

7、盒马“收回”部分区域门店运营权

截至目前,盒马已在全国23城开出200余家门店。据悉,盒马在开拓部分区域市场时,是采取与零售企业合作的方式,不过从去年起,超市企业相继出售新零售业务,意味着盒马开始收回部分区域门店经营权:

三江购物以3000万元将杭州浙海100%股权全部转让给杭州盒马;

大润发中国以500万美元出售海南盒马全部股权予上海润盒(注:上海润盒分别由阿里巴巴间接拥有49%及由大润发中国直接拥有51%);

新华都以1900万元出售新盒科技9.50%股权予盒马中国,将不再持有新盒科技任何股权,盒马中国100%持股新盒科技。

结 语

若说2017年、2018年是“超市+餐饮”新零售的狂奔期,那么2019年就是调整期。纵观去年全年,各大品牌在拓店方面渐趋理智,同日同时、多店齐开的画面不再常常上演。此外,人们对“超市+餐饮”模式的新鲜感正渐渐褪去,“盒马们”也迎来拐点,不得不改变原有的经营策略,纷纷变“土”,开始做起“菜篮子”生意。今年,行业竞争依旧激烈,各大品牌或会继续“出新招”争夺消费者。

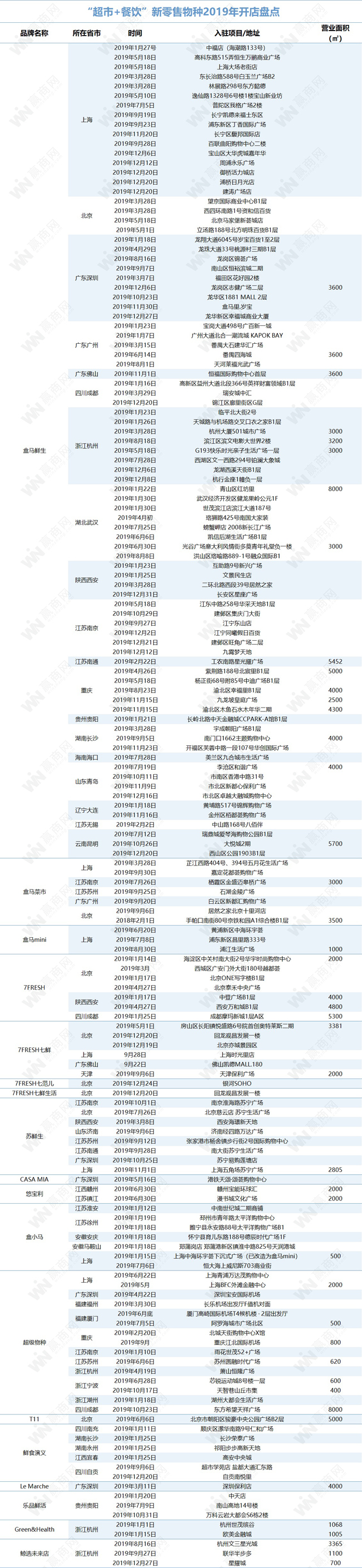

以下是“超市+餐饮”新零售品牌2019年中国内地开关店盘点详情表