盘点:2019年全国开业购物中心529个,体量4772万㎡创新高!

2019年,又是购物中心开业风风火火的一年。

据赢商网不完全统计,2019年全国开业购物中心529个,4772万平方米。数量与2018年基本上持平,体量则高于2018年,体量再创新高!(统计对象为全国范围内,商业建筑面积≥3万平方米的集中型零售物业)

从近四年的开业量看,数量、体量整体依然呈现上涨趋势,不过增速则呈现逐步下滑趋势。2019年开业数量增速负增长,为-0.75%,但实际仅减少2个项目。体量增速正增长,增速在个位数,为3.74%,实际增加172万平方米。

值得注意的是,2019年开业的存量改造项目数量超30个,合计体量超250万平方米,若剔除存量改造项目,2019年实际新增商业体量基本维持在2017年的水平,市场新增商业速度这两年逐渐回归理性。

01

华东区榜首地位无可撼动

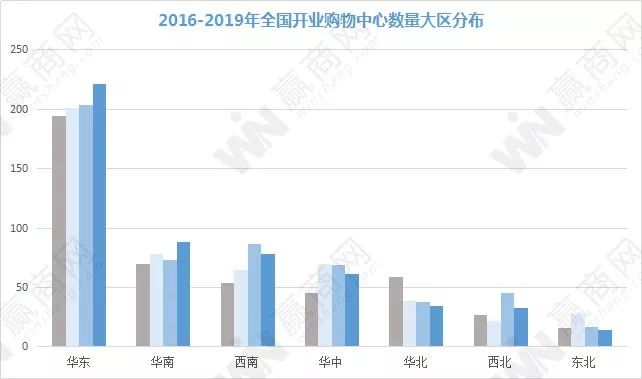

从七大区分布看,华东区开业量榜首地位无可撼动,以221个项目,2009万平方米总体量占据全国开业量的超四成。浙江、江苏是华东区开业量最大的两个省份。

华南区开业项目88个,总体量718万平方米,数量排大区第二,体量排第三。

西南区开业项目78个,体量736万平方米,数量排大区第三,仅次于华南区,但体量略超华南区18万平方米。

华中区开业项目61个,517万平方米,排大区第四位,与华南、西南拉开一定差距。

华北区、西北区开业量较为接近,华北区34个项目,326万平方米体量,西北区33个项目,287万平方米。

东北区是七大区开业量最少的,仅14个项目,179万平方米。

从近四年各区的开业量看,华东区、华南区、西南区保持增长趋势,其中西南区增速最为显著。华中区、华北区、东北区近三年呈现小幅下滑,西北开业量变动较大。

02

一二线城市与三线及以下城市平分市场

新开业购物中心逐年下沉。从2019年开业项目城市线级分布看,一、二线城市与三线及以下下沉城市几乎平分市场。

一、二线城市合计占比55%,其中二线城市占比40%,一线城市占比15%。

三线至六线等下沉城市合计占比45%,其中三、四线城市不相上下,分别占比19%,16%。五线城市占比仅1%,六线城市占比9%。

对比赢商网发布的《2020年全国拟开业购物中心》城市线级分布看,接下来购物中心有持续下沉的趋势,尤其是三线城市,开业量将有大幅增长。

03

开业量城市排行:上海居首

2019年购物中心开业量最多的TOP23城市,排在第一位的是上海,以36个项目远超其他城市;深圳第二,23个项目;重庆、西安并列第三,各17个。

成都第四,15个项目;合肥、杭州并列第五位;广州、苏州并列第六;武汉、佛山各12个并列第七;昆明、郑州并列第八;北京、南京、长沙、贵阳各以8个并列第九位;天津、福州、扬州、无锡、东莞各6个并列第十位。

值得注意的是,一线城市中上海最活跃,深圳其次,广州、北京则相对滞后,北京开业量收缩最为明显。此外,对比2018年开业量,合肥开业量大增,与杭州并肩,佛山、武汉、昆明、贵阳等城市开业量均保持增长,杭州、长沙、郑州等城市开业量降幅明显。无锡、扬州、东莞三大下沉城市开业量较大,值得关注。

04

购物中心体量分布占比稳定

购物中心体量区间分布近年来基本上保持在一定比例内,变动不大。其中:

3~5万平方米(不含5万平方米)的小型购物中心占比稳定在20%左右;

5~10万平方米(不含10万平方米)中小型购物中心占比维持在40%左右;

10~20万平方米(不含20万平方米)的中大型购物中心占比在33%左右;

20万平方米以上的大型购物中心近两年保持在5%左右。

05

存量改造项目扎堆 老旧百货升级

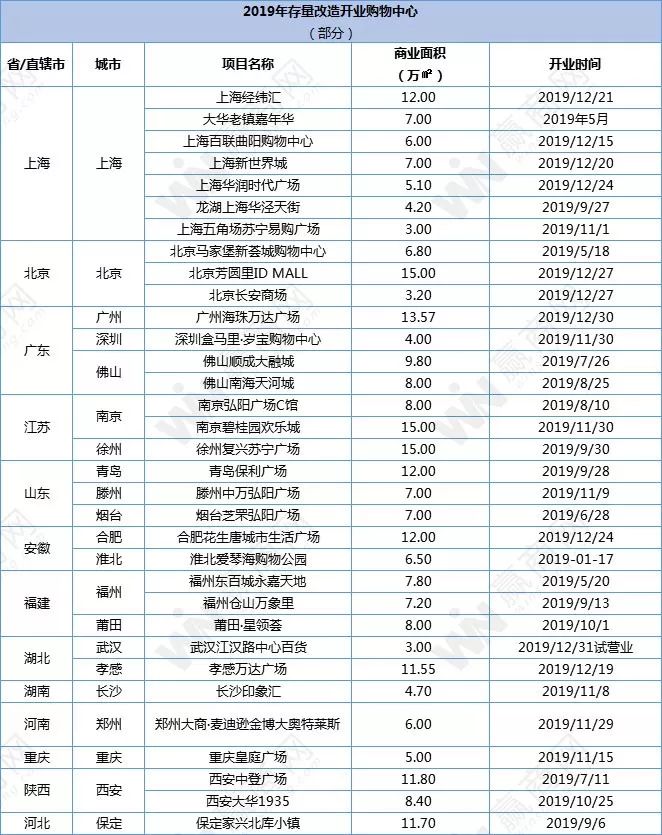

购物中心存量时代,越来越多项目通过改造转型重新面市。据赢商网不完全统计,2019年由存量商业改造重新开业的购物中心超过30个,合计体量超过250万平方米。比2018年的存量项目多出十余个,100多万平方米。

从存量改造项目分布看,目前还主要集中在一线、二线城市,一线城市占比超三成,二线城市占比超四成,三线级以下城市合计占比约两成。

存量改造项目,多个为老旧百货商场升级购物中心,如上海百联曲阳购物中心、上海新世界城、北京长安商场、深圳盒马里·岁宝购物中心、武汉江汉路中心百货等原身均为百货物业。

伴随商业发展,未来将有更多存量项目进入改造升级,下沉城市也将加速进入存量时代。规模红利逐渐消失,商业运营将成为新课题。

06

行业集中度再提升 15家开发商开业项目占全国近三成

行业集中度再进一步提升,2019年15家开发商合计开业项目148个,占全国项目的28%,比2018年的25%再增长3个百分点。其中:

万达以43个万达广场项目继续保持开业量第一,但比2018年仍少了6个;

新城开业21个吾悦广场,比2018年增加2个;

华润置地继续保持10个项目的开业量;

世纪金源轻资产项目扩张相当速度,一年开业10个项目,重点布局下沉市场;

龙湖、万科各有9个项目开业;

此外,绿地、天虹各以8个项目收官2019年。

以下是各区域介绍:

华东区

华东区2019年开业项目221个,总体量2009万平方米,较2018年开业数量、体量均呈现增长,数量增加了17个,体量增加了274万平方米。华东区浙江、江西开业项目大幅减少,福建保持不变,其余4个省份/直辖市均呈现不同程度增长。

上海

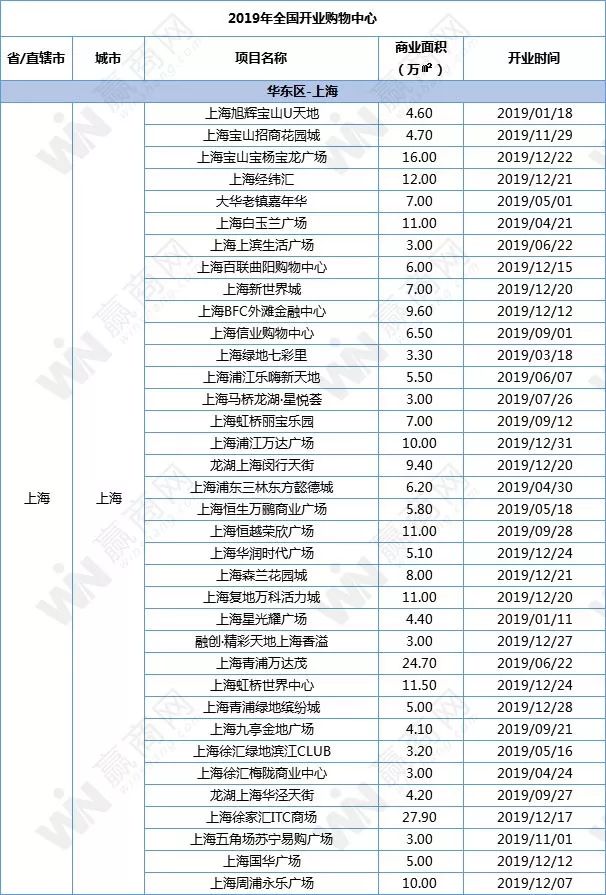

上海2019年开业项目36个,282万平方米,比2018年开业量大幅增长,数量增加了11个项目,体量增加了87万平方米。上海项目分布在12个辖区,仅金山区、奉贤区、长宁区和崇明区无新开商业项目。浦东区开业量7个,闵行区、宝山区各5个,徐汇区4个,虹口区、青浦区各3个,黄浦区、普陀区各2个,嘉定区、静安区、松江区则各1个。

上海存量改造项目众多,共有9个,占了四分之一。分别是:绿地柒彩里、徐汇梅陇商业中心、百联南方购物中心2期、龙湖华泾天街、五角场苏宁易购广场、百联曲阳购物中心、悠迈生活广场青浦店、上海新世界城、上海华润时代广场。

推荐关注项目:上海BFC外滩金融中心、上海白玉兰广场、龙湖上海华泾天街、上海徐家汇ITC商场、上海青浦万达茂、上海华润时代广场

浙江

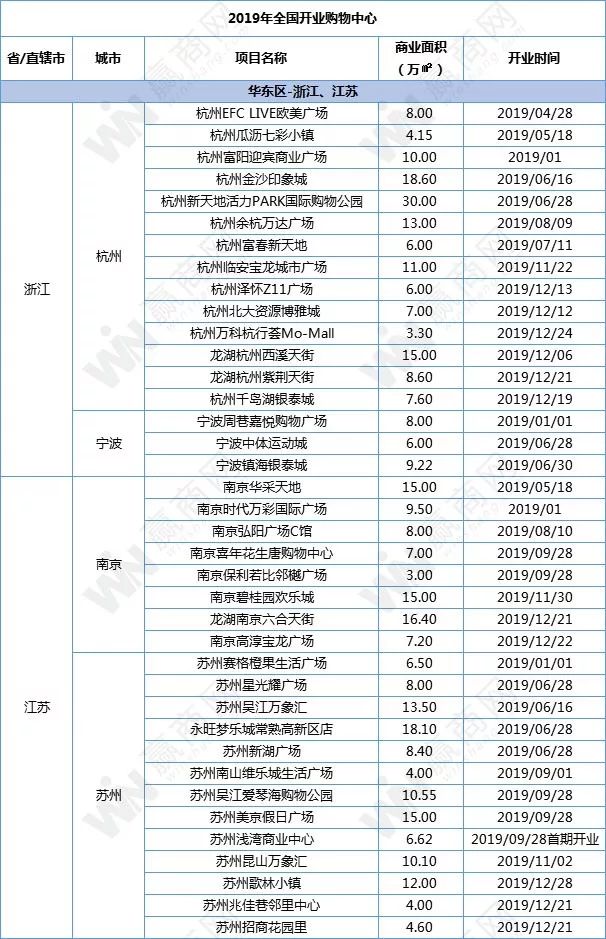

浙江2019年开业项目35个,体量292万平方米,比2018年开业量大幅下滑超30%,数量减少16个,体量减少142万平方米。浙江项目主要集中在杭州,共14个。此外,在多个下沉市场分布相对均匀,温州5个、嘉兴4个、宁波、绍兴、台州各3个,金华2个,舟山1个。

推荐关注项目:龙湖杭州西溪天街、杭州金沙印象城、杭州新天地活力PARK国际购物公园、杭州千岛湖银泰城、杭州余杭万达广场

江苏

江苏开业量最大,共有59个项目,544万平方米体量,远远超越其他省份及上海,同比2018年开业数量增加了12个,体量增加110万平方米。江苏项目分布在12个城市,其中苏州13个,南京8个。无锡、扬州、各有6个,淮安5个,连云港、盐城、常州各有4个,镇江、南通、宿迁各2个。值得注意的是,新城控股在江苏开业了8座吾悦广场,占集团今年开业量近四成。

推荐关注项目:龙湖南京六合天街、南京华采天地、南京弘阳广场C馆、苏州昆山万象汇、永旺梦乐城常熟高新区店、常州天宁吾悦广场、无锡融创茂

安徽

安徽2019年开业项目32个,317万平方米,体量超越上海、浙江。项目分布在12个城市,合肥14个,阜阳4个,宿州3个,蚌埠、淮北2个,安庆、亳州、滁州、马鞍山、铜陵、芜湖、宣城均有1个项目开业。

推荐关注项目:龙湖合肥瑶海天街、合肥正大广场、合肥肥东吾悦广场、合肥庐阳万象汇、合肥北城万达广场

山东

山东2019年开业项目29个,309万平方米,体量紧逼安徽。山东项目分布在12个城市,其中济南8个,青岛4个,临沂、威海各有3个,济宁、聊城、烟台各2个,东营、枣庄、淄博、滕州各1个。

推荐关注项目:济南印象城、青岛青特万达广场、永旺梦乐城青岛西海岸新区、济南首创奥特莱斯、临沂华润万象汇、山东日照万达广场

福建

福建2019年开业项目17个,129万平方米,开业数量与2018年持平,体量略有增长。项目分布在8个城市,福州6个,厦门、三明、宁德、莆田各2个,泉州、龙岩、南平各1个。

推荐关注项目:福州仓山万象里、福州苏宁广场(B区)、福州东百城永嘉天地、厦门尚柏奥特莱斯、厦门阳光小镇、龙岩京华中心

江西

江西2019年开业项目13个,体量136万平方米,对比2018年开业数量减少8个,体量减少46万平方米。江西项目分布7个城市,省会南昌4个,赣州、吉安、上饶各2个,九江、萍乡、鹰潭各1个。

推荐关注项目:南昌王府井购物中心、南昌九洲天虹广场、赣州杉杉奥特莱斯购物广场、九江IM乐盈广场

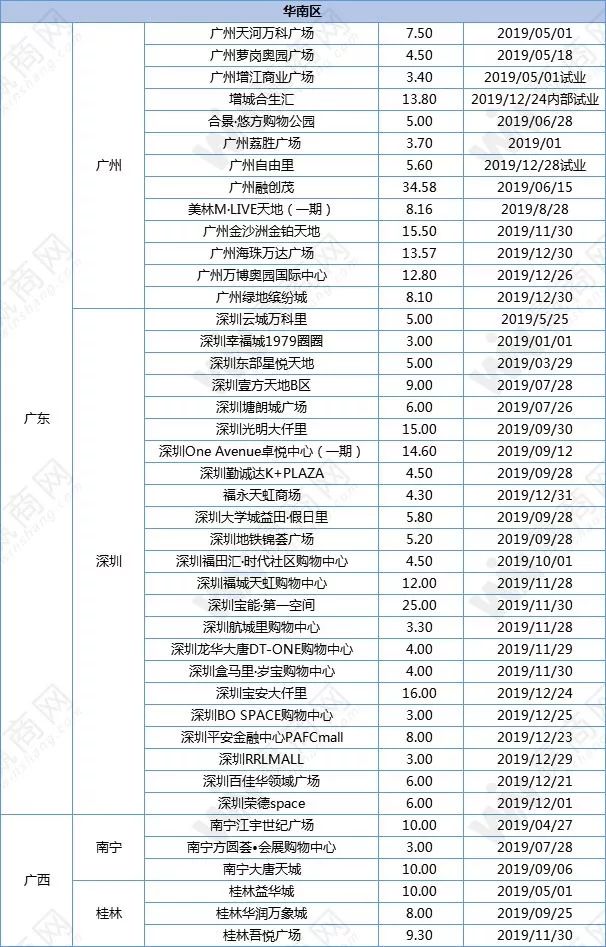

华南区

华南区2019年开业项目88个,718万平方米,比2018年开业量有所增长,数量增加15个,增幅约20%,体量增长88万平方米,增幅约14%。主要是广东省开业量增幅明显。广东省开业项目占华南区的85%,广西约占14%,海南仅1个项目。

广东

广东省项目75个,603万平方米。广州、深圳、佛山三个城市项目最集中,广州13个项目,分布在9个区,均位于非核心商圈。深圳23个项目,分布在7个区,龙华区开业量最大,共有6个项目,福田、宝安、龙岗、南山区均有多个项目开业。佛山12个项目,一半集中在南海区。

此外,东莞、惠州开业项目也较多,分别为6个、5个。珠海、中山、汕尾各有3个项目,云浮、江门、阳江、汕头、潮州各有1个项目。

推荐关注项目:

广州:天河万科广场、金沙洲金铂天地、美林M·LIVE天地(一期)

深圳:宝安大仟里、深圳One Avenue卓悦中心(一期)、大学城益田·假日里、壹方天地B区、盒马里·岁宝购物中心

广东其它城市:佛山天虹购物中心、佛山美的悦然广场、佛山顺德涛汇广场、东莞翔龙天地MALL、东莞首铸万科广场、惠州灿邦新天地、珠海横琴励骏庞都广场

广西

广西开业项目12个,体量110万平方米,其中南宁、桂林各3个,百色、柳州各2个,钦州、玉林各1个。南宁作为省会城市,开业项目并没有太大优势。

推荐关注项目:南宁大唐天城、桂林华润万象城、桂林吾悦广场、柳州保利广场、玉林万达广场

海南

海南2019年仅开业1个项目即陵水碧乐时光珊瑚汇,商业体量5万平方米。

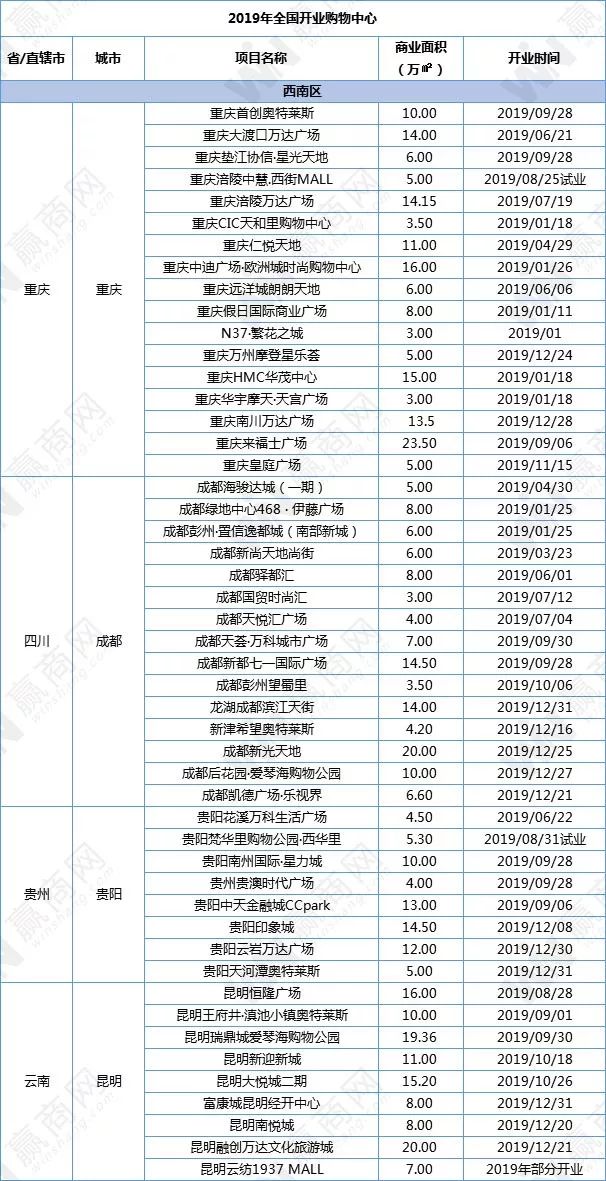

西南区

西南区2019年开业项目78个,总体量736万平方米,对比2018年开业数量下降9个,体量保持不变。从分布看,四川开业项目最多,25个,191万平方米,贵州开业项目20个排第二,但体量达214万平方米,是西南开业量最大的省份。重庆开业量第三,17个项目,162万平方米体量,与成都拉下了一截,云南紧追重庆,16个项目,体量却超越重庆达到170万平方米。

重庆

重庆开业17个项目,分布在13个区,其中九龙坡区有4个,涪陵区有2个,另外11个区渝北、渝中、巴南、大渡口、江北、开州、南岸、南川、万州、永川各1个项目。

推荐关注项目:重庆来福士广场、重庆大渡口万达广场、重庆中迪广场·欧洲城时尚购物中心、重庆首创奥特莱斯

四川

四川开业项目25个,191万平方米,对比2018年大幅下滑,数量减少10个,体量减少134万平方米。25个项目分布9个城市,成都15个占了六成,南充、巴中各2个,达州、广安、乐山、泸州、绵阳、攀枝花各1个项目。

推荐关注项目:龙湖成都滨江天街、成都后花园·爱琴海购物公园、成都新光天地、成都驿都汇、成都新都七一国际广场

贵州

贵州开业项目23个,贵阳8个,占三分之一,遵义4个项目,一直是贵州开业量第二高的城市。此外,在下沉市场黔南、六盘水、毕节均有多个项目开业。

推荐关注项目:贵阳印象城、贵阳中天金融城CCpark、中铁·摩都娱购公园、贵阳云岩万达广场

云南

云南开业项目16个,体量170万平方米,恒隆广场今年在内地唯一开业项目也落在昆明。对比2018年开业量大幅增加,数量增加5个,体量增加69万平方米。16个项目主要分布在昆明及4个州县,其中昆明9个,红河3个,楚雄2个,曲靖、大理各1个。

推荐关注项目:昆明恒隆广场、昆明大悦城二期、昆明新迎新城、昆明融创万达文化旅游城、昆明瑞鼎城爱琴海购物公园

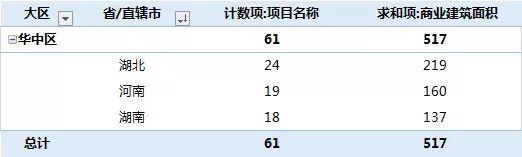

华中区

华中区2019年开业购物中心61个,体量517万平方米,与2018年开业量相比变化不大,河南项目数量减少5个,降幅较为明显。华中项目在湖北、湖南、河南三省分布相对均匀,其中湖北24个,219万平方米,河南19个,160万平方米,湖南18个,137万平方米。

湖北

湖北24个项目分布10城市,省会武汉12个占半壁江山,宜昌、咸宁、黄冈三个下沉城市各有2个项目,此外恩施、黄石、荆门、十堰、随州、孝感各有1个项目。万达在四个下沉城市开业了四座万达广场。

推荐关注项目:武汉绿地缤纷城、武汉天地壹方北馆、武汉泛悦·城市奥特莱斯、宜昌三峡月星环球港、咸宁万达广场

湖南

湖南18个项目分布9个城市,其中长沙聚集了8个项目,永州、怀化各2个,在下沉市场中较为突出。此外,郴州、株洲、衡阳、邵阳、益阳、岳阳6个城市各1个项目。本土零售巨头步步高在株洲、永州、益阳三个城市开业了三个项目。

推荐关注项目:长沙高铁吾悦广场、长沙24品生活中心、长沙绿地缤纷荟、永州步步高·祁阳新天地

河南

河南开业项目19个,分布在8个城市,其中郑州9个,占了近半,洛阳3个,周口2个,南阳、平顶山、濮阳、三门峡、驻马店5个城市各1个。

推荐关注项目:郑州永威·木色购物公园、郑州YOYO PARK购物公园、郑州建业凯旋广场、洛阳正大国际广场

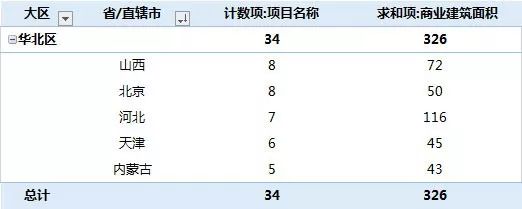

华北区

华北区2019年开业项目34个,体量326万平方米,数量、体量均较2018年开业量有所下滑,其中数量减少4个,体量减少50万平方米。值得注意的是,其中9个项目是万达广场,占了近四成。

华北区项目在5个省/直辖市内分布较为均匀,其中北京、山西分别为8个,体量分别为72万平方米、50万平方米,河北7个,但体量却是北京的2倍多,达116万平方米。此外,天津开业项目6个、内蒙5个,体量不相上下。

北京

北京开业项目8个,体量50万平方米,较上一年数量少了3个,体量则减少了42万平方米。其中3个项目在朝阳区,此外,通州、房山、西城、门头沟、丰台各有1个项目。

推荐关注项目:北京SKP-S、龙湖北京长安天街、北京芳圆里ID MALL。

山西

山西开业项目8个,体量72万平方米,包括3个万达广场。山西项目分布在7个城市,除了运城有2个项目外,其余太原、大同、晋城、吕梁、忻州、朔州等各有1个。

推荐关注项目:太原公元时代城、大同希久摩尔城、山西运城万达广场

河北

河北开业项目7个,体量116万平方米,包括了4座万达广场。河北项目均为10万平方米以上的大体量购物中心,分布上主要集中在保定,共4个项目,秦皇岛2个,省会石家庄仅1个。

推荐关注项目:石家庄长安万达广场、秦皇岛茂业天地、保定未来石万达广场

天津

天津开业项目6个,共45万平方米,分散在6个区域:河北区、和平区、北辰区、西青区、津南区、滨海新区各1个。

推荐关注项目:天津津南吾悦广场、天津和平保利广场

内蒙古

内蒙古开业项目5个,43万平方米,散布5个城市,呼和浩特、包头、鄂尔多斯、兴安盟、赤峰各1个,包括了2座万达广场:鄂尔多斯万达广场、兴安盟万达广场。

西北区

西北区2019年开业项目仅33个,体量287万平方米,较2018年开业量大幅减少约三成,其中数量减少12个,体量减少138万平方米。在分布上,陕西项目独占近七成,共23个,204万平方米,此外甘肃有7个项目,宁夏2个,新疆1个,青海未统计到开业项目。每个城市开业量较2018年均有不同程度减少。

陕西

陕西23个项目,17个集中在省会西安,另外6个在宝鸡、安康、汉中、商洛、延安等城市。

推荐关注项目:西安益田假日里、西安西咸吾悦广场、西安凯德广场·御锦城、西安首创奥特莱斯、延安吾悦广场

甘肃

甘肃7个项目,5个在兰州,包括国芳G99 PARK、砂之船(兰州)奥特莱斯、兰州中心、兰州东瓯世贸广场,此外天水、平凉各有一个项目。

宁夏

宁夏有2个项目开业,银川新百东门购物广场、中卫摩尔城购物广场。

新疆

新疆仅1个项目,巴音郭楞福润德购物中心,体量6万平方米,为当地开发商所开发。

东北区

东北区2019年开业项目14个,体量179万平方米。比2018年开业项目数量少3个,但体量不减反而微增6万平方米。其中辽宁、黑龙江各6个,吉林2个。

辽宁开业量同比上年减半,黑龙江则大幅增加了4个项目,吉林开业量不变。东北整体开业量不大,且大部分为外来开发商的项目,包括四座万达广场,此外还有华润置地、银泰及茂业等旗下项目。

推荐关注项目:哈尔滨银泰城、哈尔滨万象汇、辽宁鞍山万象汇、辽宁锦州茂业天地、长春摩天·活力城Mall、大庆让胡路万达广场。

说明:

1、统计对象为全国范围内,商业建筑面积≥3万平方米的集中型零售物业;

2、数据来源赢商网大数据中心及网络公开数据,难免有疏漏,仅供参考。如有出入,欢迎指正!电话:020-37128209

*以上仅展示部分重点城市项目,点击下方小程序或“阅读原文”可购买完整版“2019年全国开业购物中心清单”(电子版)。