招商蛇口2019史记 前海收储与资产周转

从1979到2019,从改革开放排头兵到深圳前海土地整备及合资合作顺利完成,曾经排在“招保万金”首位的招商蛇口,走过了重组整合上市之后一个关键年头。

1月,招商蛇口通过官方微信公众号发布的年度大事件TOP10就包括:成立40周年、奋斗者袁庚、上市公司排名跃升、中国极地科考船“雪龙2”号首航深圳蛇口邮轮母港等等。

其中,在房地产板块,就是招商积余复牌上市、前海土地整备及合资合作顺利完成、招商局商业房地产投资信托基金港交所上市,以及重组中航善达并在A股的上市。

而对于前海土地整备的顺利完成,董事长许永军就认为,这将对中国整个城市新发展起到示范和引领作用。它为怎样发挥城市土地的集约化运用、解决土地历史遗留问题、解决土地升值后的利益分享、解决土地开发难等等问题提供了参考案例。

据观点地产新媒体了解,前海土地整备在2018年正式签署招商局前海《土地整备协议》和《合资合作协议》后,前海土地的另外两大地主,中集、深圳国际很快也参考招商的方案,达成了土地整备协议。

以土地作为实物注资,让这项涉资1458亿元,超过招商蛇口2018年经审计归属于母公司所有者净资产额50%的交易,产生的现金流负担几乎为零。而且,伴随着前海合资公司的并表,招商蛇口资产负债率也进一步降低。

这让招商蛇口在2019年房地产市场两极分化的情况下,作为增长端的一员,依然可以实现规模30%增长,同时财务指标进一步优化。

发展与规模化质量

在房地产的黄金时代,凭借高周转与高杠杆模式,国内房企实现了规模跃进。曾经房企四大天王“招保万金”之首招商蛇口,却有些落寞。

投资者们怀念当初招商地产的风光,对于合并招商地产、蛇口工业园重组上市后的招商蛇口,自然抱着更多期望。

与规模有关的问题,是招商蛇口管理层每一次表态时永远离不开的话题。“年复合增长率30%以上”,“维持在现有梯队”,“一定是有质量的规模”,“集团有KPI考核,要稳健发展”……

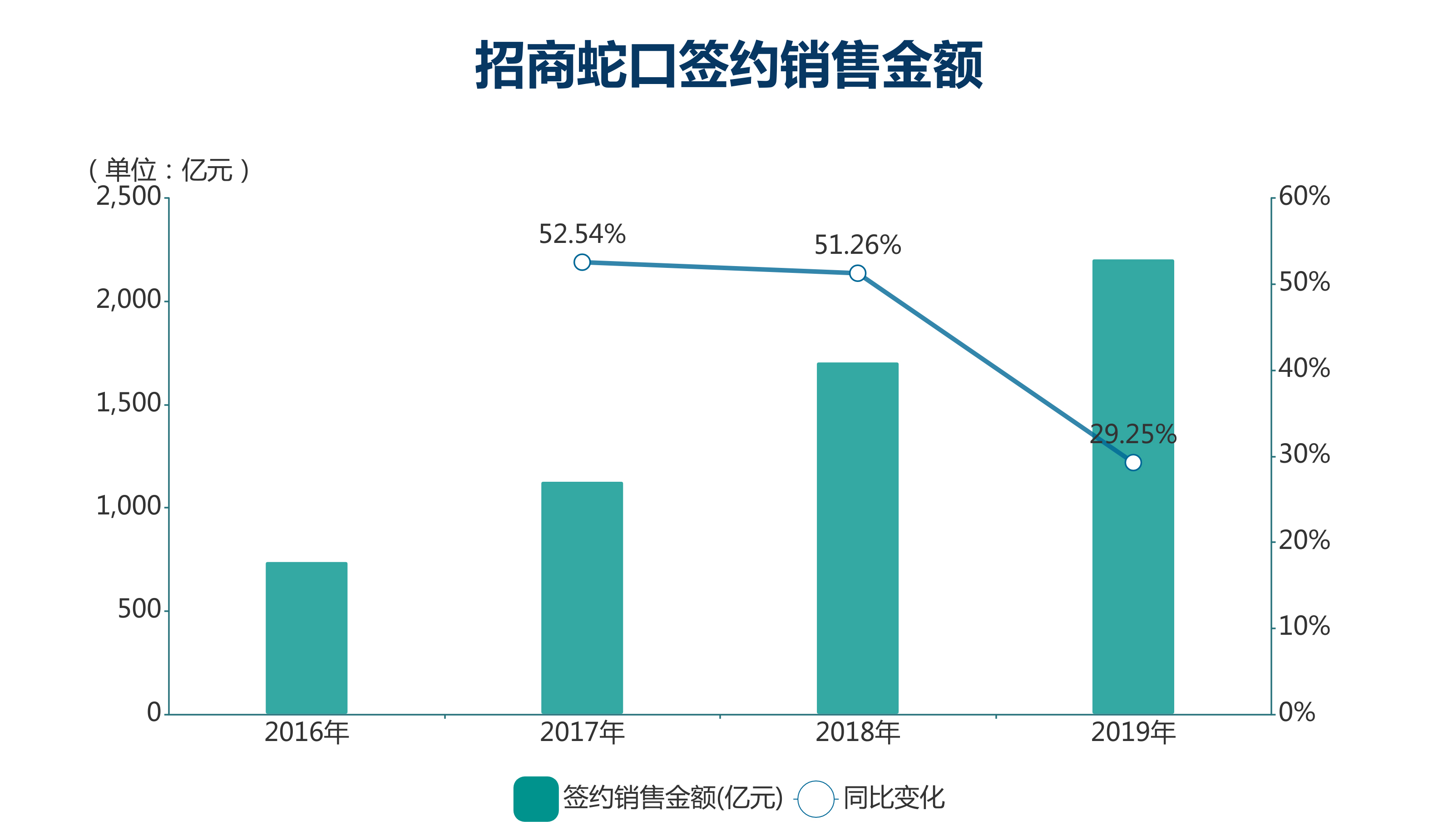

重组上市之后,招商蛇口在规模上迎来了飞速发展。重组上市后的第一年即2016年为739.34亿元,转眼便达成千亿,两年之后更是跨过两千亿。

据观点指数发发布的2019中国房地产销售金额TOP100榜单显示,2019年,招商蛇口年销售金额达到2205亿元,上市后复合增长率达43.95%。凭着高速的发展,销售规模排名亦从2016年的14名,升至第12名。

不过,需要指出的是,销售规模快速增长主要在2017年及2018年,两年增速均超过50%。去到2019年,不管是同比增速或是销售金额的增长绝对值有所下降。

数据来源:企业公告,观点指数整理

对此,有行业人士谈到,一方面,规模在当下依然是重要的,招商蛇口亦有能力扩大规模。另一方面,集团有要求,需要注重有质量的发展,这在很大程度上限制了招商蛇口的“大跨步”。

事实上,在白银时代,房地产行业马太效应越来越明显。市场竞争加剧,收并购案例不断增加,拥有较强资金实力、具有品牌影响力的大中型房企拥有着规模进一步提升的能力。典型案例如世茂、融创。

这两家企业,一个全年同比增长近50%,一举进入前十行列;另一个则成为继“碧万恒”之后又一家五千亿房企。

其实,招商蛇口同样具备这样的优势,数据显示,2016年至2018年,招商蛇口综合资金成本分别为4.50%、4.80%和4.85%。截至2019年半年度,这一数字依然低于5%,为4.91%。

上半年,招商蛇口顺利发行2019年公司债券(第一期)35亿元(品种一23亿元、品种二12亿元),最终票面利率分别为4.21%和3.75%;另外陆续发行两期超短期融资券,总额合计50亿元,票面利率分别为2.98%和2.80%。

在房地产企业融资成本从低至4%到高至9%,甚至美元债出现15%左右高息的环境中,招商蛇口的融资成本显然是处于第一梯队的。

但具备融资优势的招商蛇口需要把负债率控制在45%以下,按许永军的说法,公司要追求发展质量。

在2019年6月举办的股东周年大会上,招商蛇口就表示,国企受到风险管控影响,在杠杆上有严格的管控要求,现在招商局集团对招商蛇口的要求是有息负债率不能超过50%。

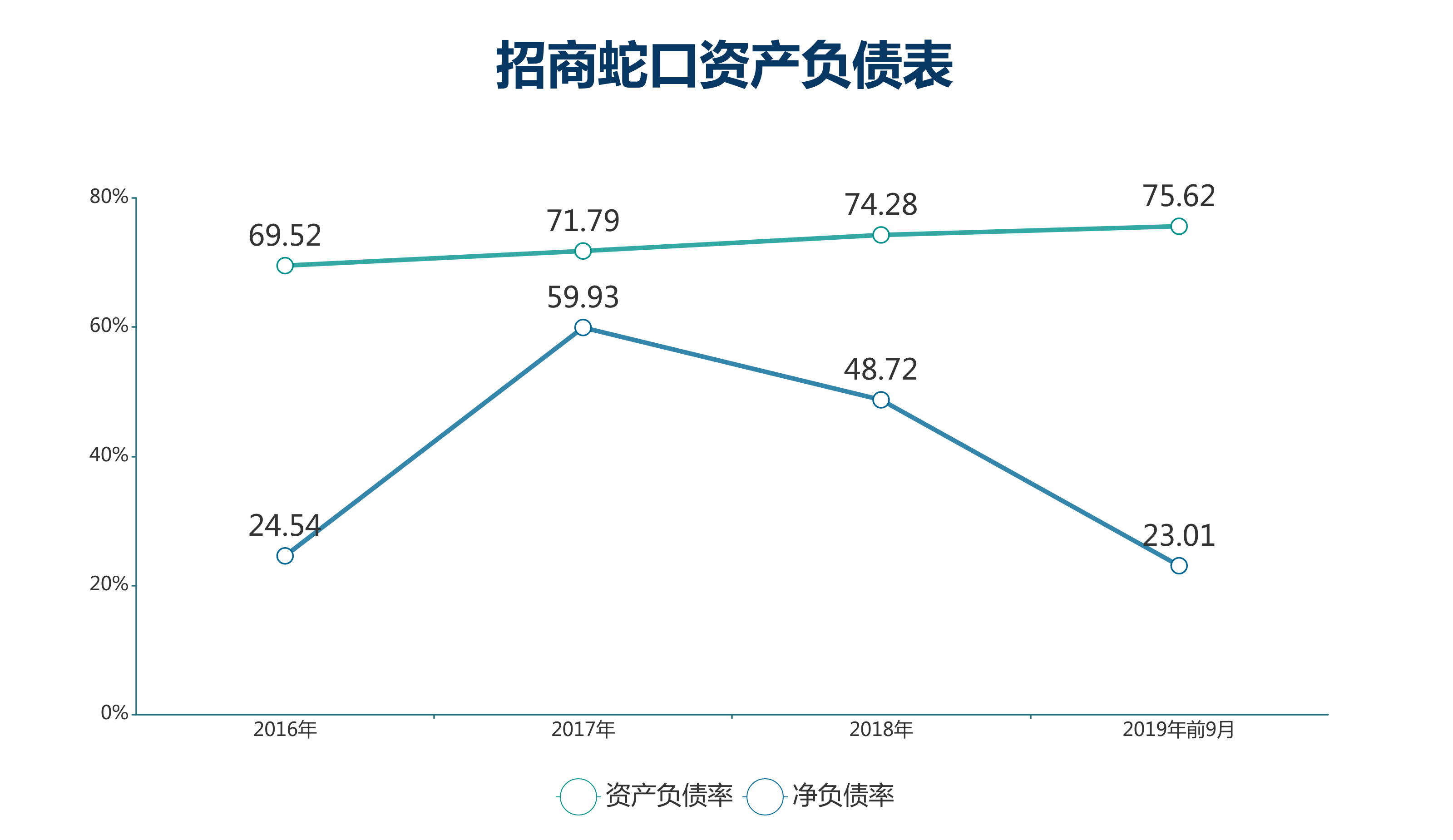

据观点地产新媒体了解,2016年至2018年及2019年前9月,招商蛇口的资产负债率分别为69.52%、71.79%、74.28%和75.62%;同期末,净负债率分别为24.54%、59.93%、48.72%和23.01%。

数据来源:企业公告,观点指数整理

(备注:净负债率=(长期债务+短期债务-货币资金)/所有者权益;长期债务=长期借款+应付债券;短期债务=短期借款+交易性金融负债+应付票据+一年内到期的非流动负债)

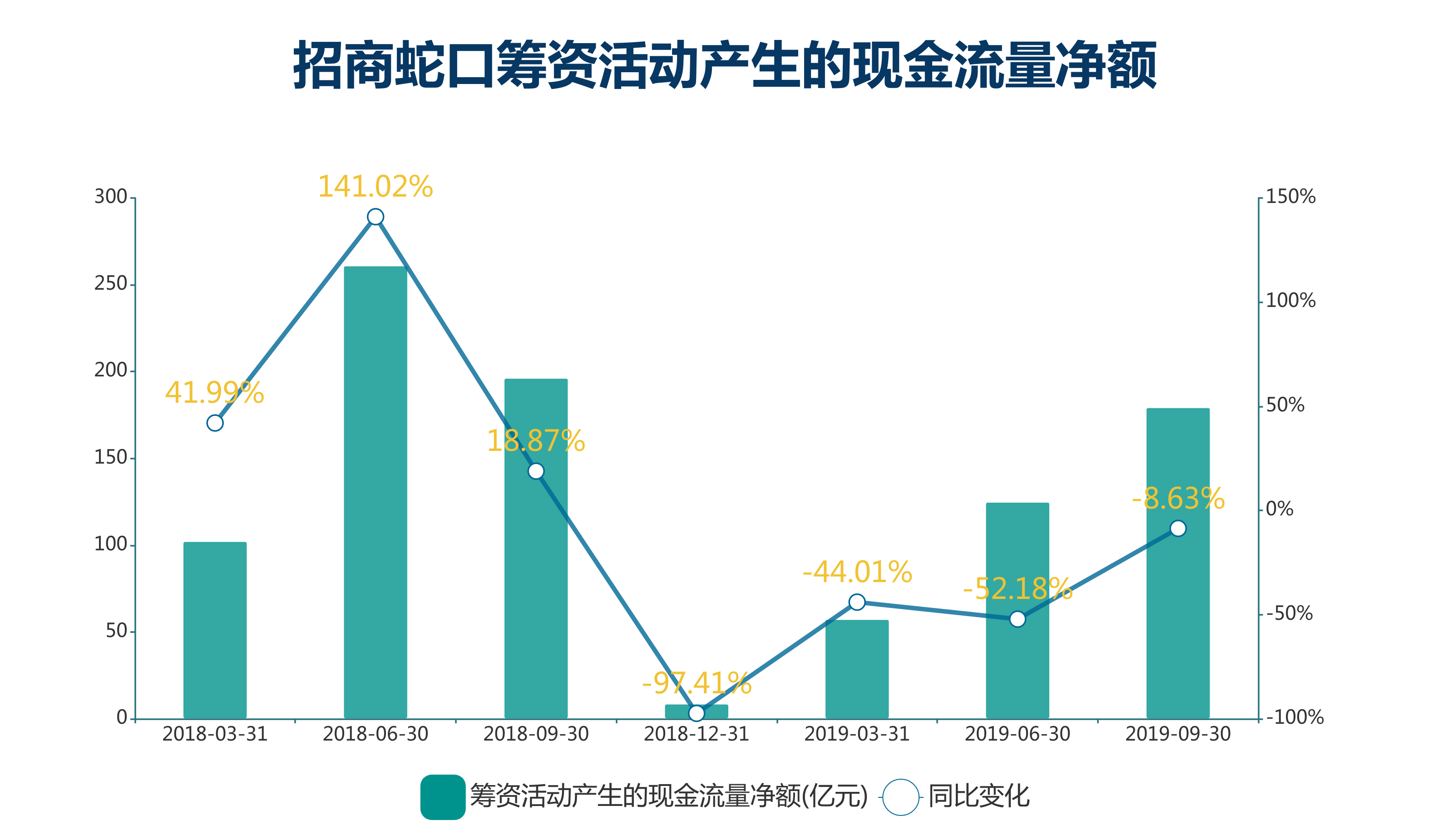

另一方面也可侧面证明招商蛇口为降负债的努力,数据显示,在2018年末,招商蛇口筹资活动产生的现金流量净额为8.51亿元,较2017年末的328.63亿元减少97.41%,招商蛇口对此解释为偿付增加。进入2019年,这项数据同比持续保持负增长,并未随销售规模增长而增长。

数据来源:企业公告,观点指数整理

或许正如管理层在股东会上所言,高杠杆、高周转也携带着风险,而招商蛇口更强调稳健发展,近几年30%、40%的增长已经算快了。

前海收储与资产周转

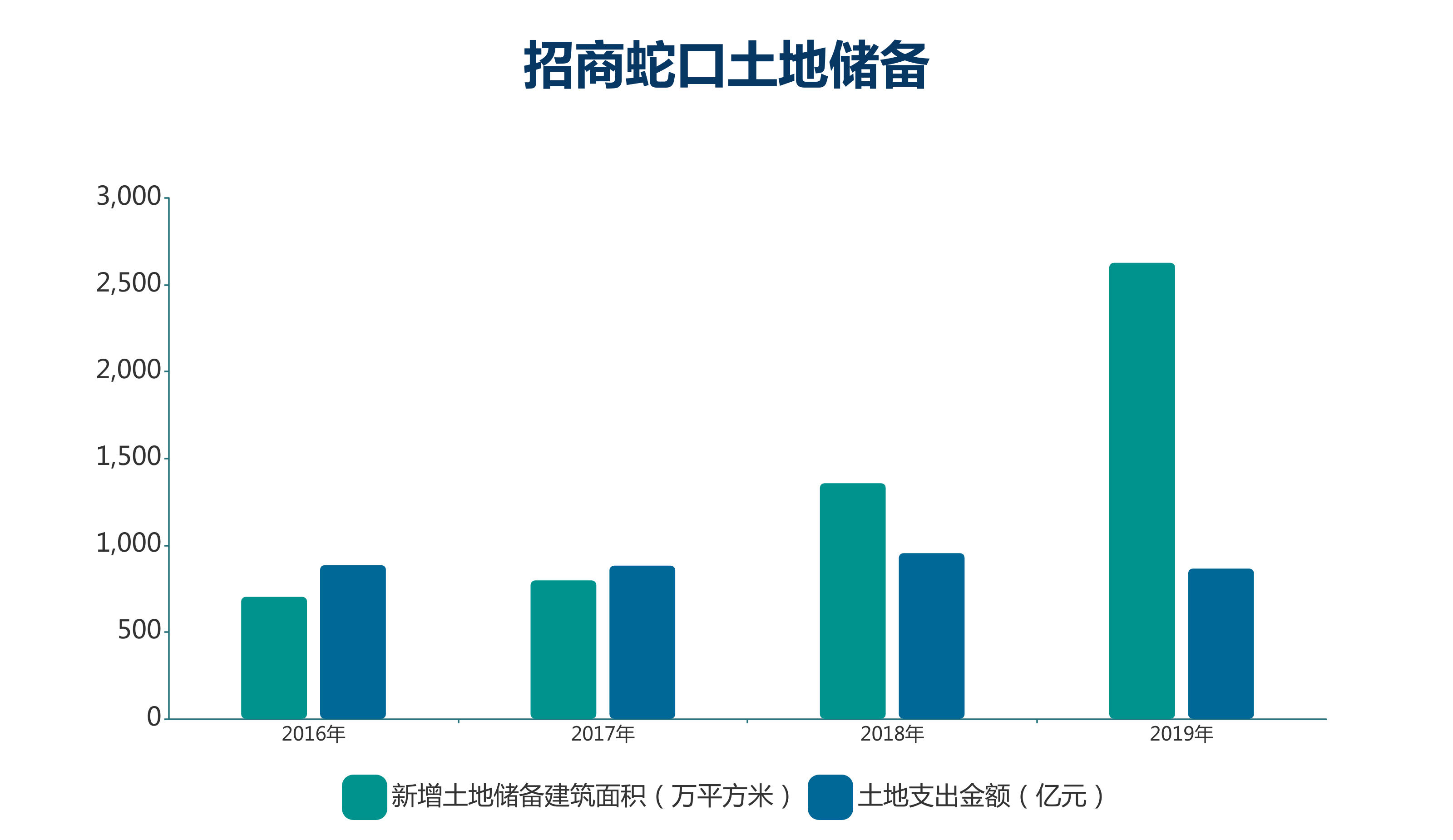

据了解,近年来招商蛇口加大土地获取力度,在2016年至2018年,新增土地储备建筑面积分别为702万平方米、797万平方米和1357万平方米;土地支出金额分别为885亿元、882亿元和954亿元。据不完全统计,在2019年前11月,招商蛇口新增土地储备面积1266万平方米,土地支出金额760亿元。

数据来源:企业公告,观点指数整理

但需要注意的是,在2018年,招商蛇口通过招拍挂新获取75个项目,对应计容建筑面积1252万平方米,招拍挂方式拿地金额为936.2亿元。而在2019年前11月新增的71个项目中,有10个项目为通过收购获得,其中包括很多由其他房企如平安不动产参与前期招拍挂、后期招商蛇口入股操盘的项目,鲜有类似世茂、融创等进行的资产盘活动作。

据观点地产新媒体了解,在招商蛇口招拍挂拿地案例中,“稳”字多有体现,其拿下的地块多为低溢价地块,从2019年深圳大本营的几次土地拍卖中亦可窥探一二。据了解,招商蛇口的身影曾多次出现在土拍上,亦曾举牌报价,但溢价上去后便不再争夺,拿下的唯一一宗宅地是与华润置地联合以底价拿下。

显然,对于招商蛇口而言,如许多券商对招商蛇口做点评时的描述一般,它是一间具备市场化+非市场化拿地优势的房企。

2019年12月30日,招商蛇口前海土地整备及合资合作事项正式过会,历时多年的前海土地整备也终于走完最后一步公开程序,为招商蛇口在深圳前海提供价值1458亿元的土地储备。

按照许永军的评价,这是一项对中国整个城市新发展起到示范和引领作用的议题,为怎么样发挥土地的集约、解决土地历史遗留问题、解决土地升值后的利益分享、解决土地开发问题等提供了示范作用。

之后,前海另外两大地主中集、深圳国际,很快也参考招商的方案,达成土地整备协议。

仅就招商蛇口而言,完成重组整备后,截至2019年9月末的总资产将从5279.87亿元增加至6008.96亿元。由于上述事项为实物注资,故招商蛇口总负债并无增加。招商蛇口亦表示,本次交易有利于扩大公司资产规模,降低资产负债率,由75.62%降至66.44%。

还有在2018年,招商蛇口通过合并招商漳州、收购东风汽车房地产有限公司80%股权等非市场化拿地方式,获得大量土地储备。

“市场化+非市场化”方式拿地为招商蛇口提供了足够的土地储备,能够在满足“稳”的同时,达到“进”的一面。

不过,这种“进”不同于房地产企业常用的快周转方式,招商蛇口是通过做大资产达到目的,近年资产周转效率反而有所降低。

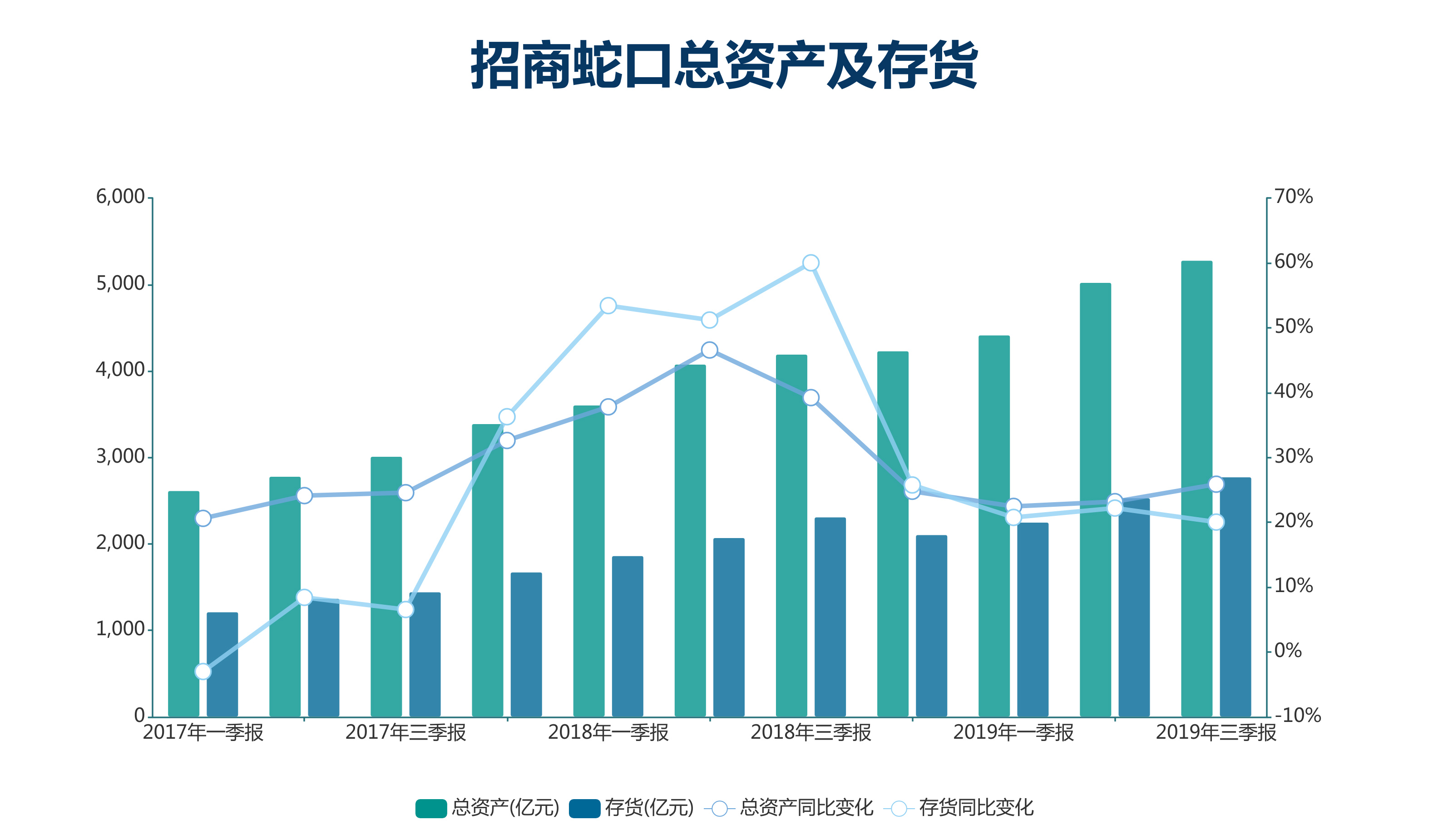

数据显示,在2016年至2018年及2019年前9月,招商蛇口总资产分别为2557.27亿元、3392.18亿元、4232.21亿元和5279.87亿元(前海交易完成后6008.96亿元);存货从2016年的1230.10亿元升至2018年的2108.21亿元,至2019年前9月则达到2776.33亿元。

数据来源:企业公告,观点指数整理

总资产周转率和存货周转率方面,却有所降低。数据显示,截至2019年三季度,招商蛇口存货周转天数4035.87天,同比增长50.22%,2018年底则为1264.04天,同比依然增加18.64%。

反映在总资产周转率和存货周转率上,招商蛇口在2018年底及2019年前9月,分别录得总资产周转率0.23次及0.05次,同比减少9.7%及40.2%;存货周转率录得0.28次及0.07次,同比减少15.71%及33.43%。

盘活存量资本通道

在盘活资产方面,招商蛇口也使用了各种方式。

针对传统商业资产,仅深圳而言,招商蛇口在2019年分别将太子湾商务广场T4、T5、招商中环203、招商中环商业,分别以11.52亿元、4.61亿元、21亿元及24亿元出售给富龙、中国燃气及北京中犀投资等。

持有土地方面,最引人关注的便是2019年通过对深圳市太子湾乐居置业有限公司实施增资,募集资金3.04亿元,对应转让项目公司51%的股权。

该公司主要负责运营太子湾DY04-02地块,这宗地块是K202-0014宗地的其中一块用地,土地面积1.44万平方米,用途为广场+商业+文体设施用地。按照招商蛇口披露的数据,该项目总投资额3.64亿元,募资金额基本抵消对该地块的投资。

而K202-0014宗地是招商蛇口在2011年以底价64.39亿元竞得,曾先后将部分土地转让予新世界和中集集团,两次转让相关地块成本价分别为9.78亿元和5.19亿元。

上述动作都是招商蛇口为盘活庞大资产而采取的相应措施,除此之外,在资本市场上动作也颇多。

一是将招商物业注入中航善达,通过并购重组,将旗下物业管理公司重组上市,成为招商积余;二是通过将旗下成熟商业物业以房托的形式在港交所上市。

前者是证监会对房地产企业相关企业严格把关下的成功重组上市,后者则是香港REITs市场六年来的首单,也是首支央企房地产投资信托基金。

招商蛇口对此表示,随着中国房地产步入存量资产时代,盘活房地产存量资产也成为其转型高质量可持续发展过程中的一个重要动作。

招商蛇口财务总监、招商房托管理人主席兼非执行董事黄均隆在房托上市发布会时便表示,招商房托的应运而生,将为招商蛇口轻重资产业务分离提供了重要支点,未来将依此盘活招商蛇口庞大的存量资产,降低整体资产负债率,增加资金流动性。