从疫情防控中反思商业综合体的数据价值

2020魔幻开年,中国一头撞上“黑天鹅”,新型冠状病毒来势汹汹,威胁着全行业的发展。但与17年前的SARS疫情期不同,如今中国在“数据”方面的综合实力空前强大,而数据在这场抗疫战争中所发挥的作用也不可估量。

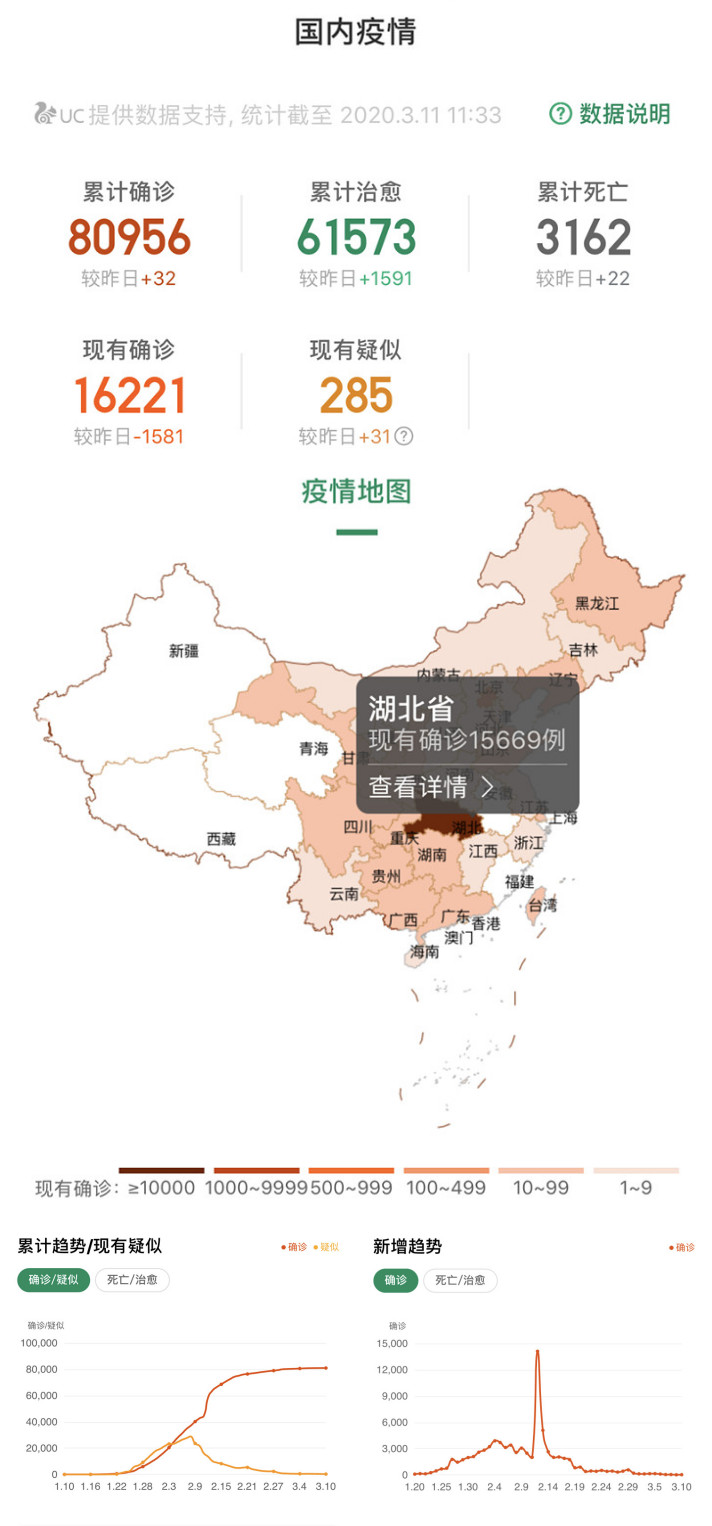

从2020年1月23日开始,官方公布实时疫情数据监测,鼓舞全国人民、各行各业众志成城抗击疫情。

(疫情数据来自UC浏览器)

对于“隔离”在家的大众而言,疫情数据的7*24小时监测、传统媒体与新兴媒体对相关新闻资讯的及时推送,及社交网络下疫情数据的更透明化,共同保障居民在知晓疫情发展态势的同时,树立战胜疫情的信心;

对于疫情防控相关部门而言,疫情数据为科学防疫提供决策依据,实现新型冠状病毒感染的肺炎疫情可追溯、可预测、可视化和可量化;

对于全行业受冲击最大的实体零售业而言,透明的疫情数据、海量的外围数据(地区、交通、城市、行业等)、实时准确的场内数据(销售数据、客流数据、消费者画像、供应链数据等)是打赢这场硬仗的重要武器——了解疫情发展动态,制定合理的疫情期应对措施,筹粮过冬;在疫情爆发期积极利用线上工具维护会员关系,保持消费者信心;在更新数据中寻找拐点,占据先机,随时计划重新认识疫情后的消费市场。

总之,数据在全民抗疫及实体零售业的复苏中发挥着难以估量的作用,这也催生了我们如下的六个思考:

思考一:购物中心需要掌握实时真实的经营数据吗?

在回答这个问题之前,我们需要先给实时真实的销售数据下一个定义:购物中心内发生的每一笔交易数据的实时且真实客观的统计数据。通过分析和观察,我们发现实时的真实销售数据可以从整体市场、购物中心经营以及商户支持三个层面来为购物中心提供数据价值。

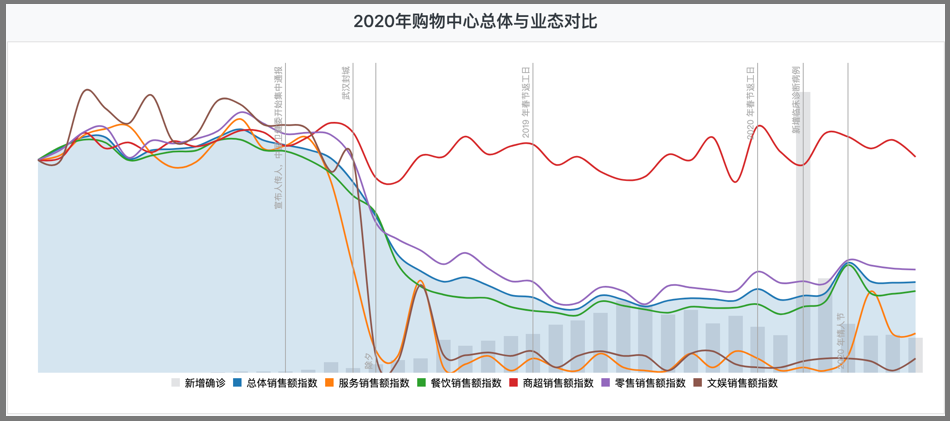

首先,整体市场层面,如果将足够多的购物中心数据放在一起,可以形成对整体产业走势的判断,比如下面是某第三方机构发布的疫情期间的市场指数,从中可以看到疫情出现前后行业整体的销售增减趋势。结合这种趋势和特殊事件节点,购物中心可预判市场拐点,从而为迎接疫情结束后市场的复苏及消费回流及时做准备。而且通过对行业趋势的历史学习,可以积累相关经验,如果下一次有其他黑天鹅事件出现时企业不至于对接下来行业的走势一片盲目。

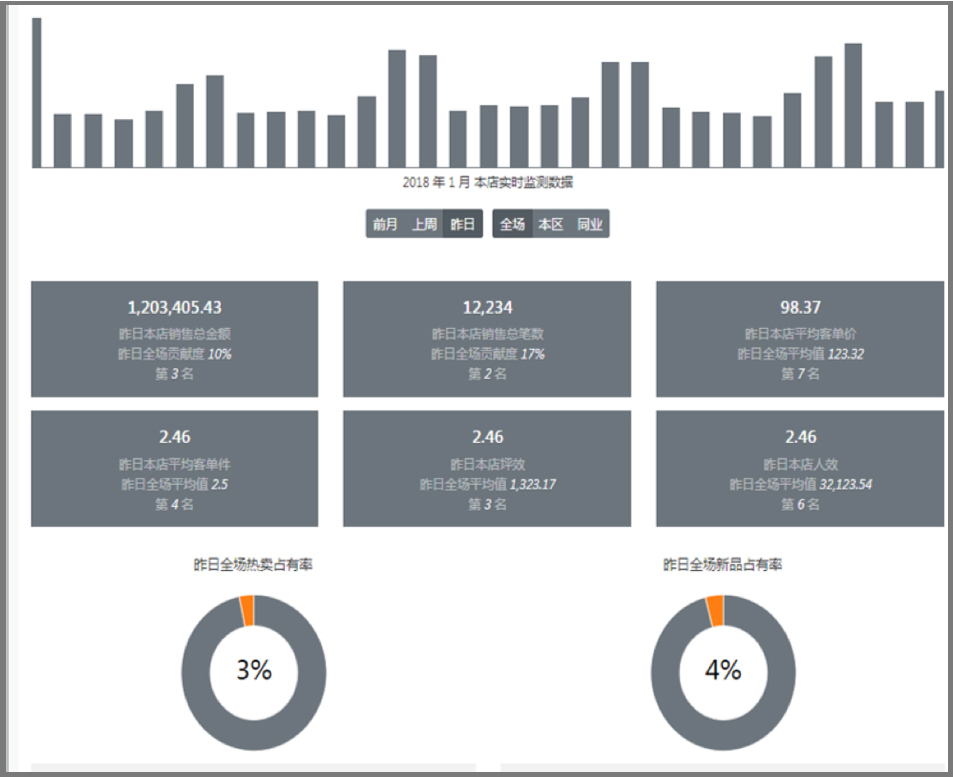

其次,从购物中心经营层面来说,实时而真实的经营数据至少有三方面的价值:一是为计算提成收入租金提供监控和参考;二是通过这些颗粒度更精细的经营数据可发现经营中的问题与机会,并做出异常预警;三是为营销活动、动线设计和商户调整提供更具有说服力的数据支持。(如下图)

最后,从对商户进行帮扶支持的层面来讲,实时且真实的销售数据还能够以增值服务的形式反哺商户,例如通过展示商户在业态、地点、时间等不同维度下在场内的销售排名情况,让商户对自己对购物中心的销售贡献有客观的认知,从而调整经营或营销策略,最终实现营业额和客流的提升。

思考二:天猫的减租和万达的减租是一样的玩法吗?

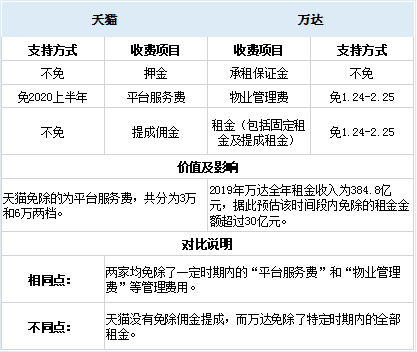

本次疫情严重冲击了我国的服务行业。据普华永道预测,仅春节期间旅游业损失达5000亿元,影视行业票房损失58亿元,餐饮行业损失5000-7000亿元。唇亡齿寒,作为服务企业最紧密的合作伙伴,以国内重要的“线上”平台天猫和“线下”商业平台万达广场为例,“线上”与“线下”商业平台纷纷发布“减免服务费/租金”的政策。在《阿里巴巴告商家书》中,天猫对“所有天猫商家,免去2020年上半年的平台服务费用”;在大连万达商管集团的公告中,万达对“所有商户自1月24日至2月25日时间内的租金、物业费实行全免政策”。

疫情期间天猫与万达商户支持政策对比:

其中,天猫的收费包括:天猫保证金(5至15万)+天猫服务费(3万/6万)+天猫“佣金”(3-5%不等)。根据天猫政策,各类商铺达到一定销售额后还有“返还50%和100%服务费”的政策,因此,线上商家为天猫贡献最多的是“佣金”,而疫情期间线上销售所受影响相对较小。总之,商家在销售不受太大影响的前提下,天猫佣金也可按规则抽取,双方均可继续获益。

反观万达广场,其收费包括:承租保证金+租金+物业费+广告费+活动费用等。众所周知,购物中心运营商超过90%的收入来源于租金和物业费,据统计,2019年全年万达商管租金收入为384.8亿元,因此,该时期内万达免除的商户租金大概超过30亿元,其力度可想而知。

究其原因,“消费者由于疫情被困在家”对线上影响不仅有限,甚至由于赋闲在家而增加了网络购物的机会。而线下却饱受“无客流”的痛苦,销售急剧下降,甚至关门停业。因此,由于线上和线下销售能力和方式的区别,天猫和万达分别出台了不同的商户支持政策,旨在帮助困难商家度过难关。然而就二者而论,天猫政策更加灵活、积极而主动;万达政策更显被动、无奈而友好。

思考三:疫情之下实体商业纷纷涉足“电商”,在这场“军备竞赛”中,为什么有百货背景的购物中心比几个头部地产背景的集团跑得更快?

疫情期间,各类线下商业主体纷纷建立线上销售渠道,如电商、微信销售群、直播卖货等多种方式,不一而足,其中电商又是最主要、最具规模且最有可能产生长期价值的业务。

不过,我们观察到一个有意思的现象,即过去几年相对处于弱势的百货(或者有百货背景的购物中心)在电商业务上要远远领先于纯购物中心,甚至是华润、太古这些头部开发商旗下的购物中心。

具体而言领先之处表现在以下几方面:

1、反应更迅速,动作更快:事实上,天虹、银泰等商业主体在疫情之前已经将电商业务打磨得有模有样,疫情的到来正好给其已有的电商业务一个“秀肌肉”的机会。

2、电商工具(主要是小程序、app)开发更成熟

(喵街APP内可实时联系“导购员”)

3、场内商铺在线化率更高

4、商品种类更丰富(SKU更多)

(天虹APP内3大电商业务页面)

何以如此?我们认为这与百货及购物中心两者的本质密切相关。严格来说,购物中心算不上零售商,它更像是一个给不同业态下的零售商提供与消费者接触机会的平台,它的管理仅止于商铺而已,至于商铺里面的商品,则基本上是由品牌方自主经营。

与此相对,采用买手制的百货则天生带有“管货”的基因,这是百货的软实力,也是纯购物中心在短期内所无法具备的“本领”。

再加上不少百货企业还兼有便利店、超市、大卖场等更是要细管到货的业态,导致百货在做电商的时候,比购物中有更丰富的经验(虽然比京东、天猫等严格意义上的电商要弱一些)。

至于说经此一疫(役)后,百货、购物中心们建立的线上渠道是否会昙花一现,实体商业筹谋已久的“全渠道”能否顺势展开,而百货们又是否能借此机会实现“弯道超车”,则要看接下来各方的所作所为了。

思考四: 犹豫了近十年的与电商流量对接爆发式启动了,商业综合体在对接过程中的核心价值是什么?

线上购物虽风靡至今,但线下消费仍是主流消费模式(在消费总量中占比高达70%)。作为线下消费的重要场景,商业综合体正整体化、大规模地拥抱电商的流量平台,以突破消费者在空间与时间上的消费局限。而这种趋势,正随着疫情的意外爆发不断加速。在享受数字化技术带来更多流量的同时,商业综合体也以自己庞大、精准的线下消费数据反哺线上。

实时更新、细致到商品明细的消费数据大量填补了流量平台在消费者线下消费行为数据方面的空白; 坐拥上百家商户的商业综合体更使跨业态、跨品类的消费数据在所处的消费场景中互相打通,立体化消费者在综合体内整个购物过程的行为及偏好,使后续分析变得更为全面和精准。此外,商业综合体数据格式的标准化也使其与流量平台的数据对接更为快捷高效,为第一时间掌握消费数据带来可能。

除了给电商流量平台带来独特价值,商业综合体作为场内商户与流量平台的沟通桥梁,更是具备了整理商户需求并统一与平台进行协调、议价的能力,同时还可协助监测、对比、评估商户在各流量平台的展示效果,促成进一步的优化。最后,对所有商户的了解也使其能对各商户的线上及线下活动进行整合与互动,为商户带来更多有效客流。

思考五:零售业的核心指标包括人、货、场,为什么购物中心经营者总是避开货(商品)和场(商铺)?

曾几何时,购物中心的经营秘诀就是“位置,位置,位置”。在供给不足的经济形势下,开发商在黄金地段建一个购物中心,只要不犯大错,自有源源不断的客户络绎不绝地前来消费。做为“房东”,购物中心只需维护好物业及各类设施设备,然后等着品牌上门,对其挑选后签租约、收租金就可以了。如果有商户不满意,自有很多其他商户排队等待入驻。总之,卖方市场下购物中心有充裕的挑选空间。

然而,近些年随着传统房企纷纷涉足商业地产,无论是作为拿地配套,还是老项目的改造升级,都面临着竞争越来越激烈,生意越来越难做的现实。企业经营如逆水行舟,不进则退。消费者的需求虽然增长了,但奈何僧多粥少,购物中心更是遍地开花,都在觊觎消费者有限的时间和预算。

此外,线上方面,面对着淘宝,又来了京东,还加入了拼多多,好不容易和大众点评达成了微妙平衡,又来了美团和饿了么的外卖冲击。不由让人感慨,难上加难。

总之,当下购物中心普遍面临三个难题,1、如何实现购物中心项目的资产增值;2、如何帮助商户实现更多的盈利;3、如何使得消费者获得满意的消费体验。

危机倒逼改革,面对来自互联网的疾风暴雨,我们不得不重视和学习新零售中人、货、场的关系及其应用结构。他山之石可以攻玉的第一步,就是找到当前掣肘购物中心经营转型的阿克琉斯之踵及瓶颈。对比风风火火的新零售,尤其是盒马鲜生令人诧异的商品周转率、资金使用效率、人性化服务和精准导购,我们很容易就能得出这样的结论:

掣肘:数据的匮乏

瓶颈:数据获取的效率和方法

当购物中心能够了解到每一个消费者的消费轨迹,他买过什么商品,多久之前到访过购物中心,对人(消费者)需求的挖掘和定位,购物中心一定能够更加贴近消费者。

当购物中心能够了解到场内热卖的商品,缺货的商品,和需要促销的商品,实现对货(商品)物权的管理和引导,购物中心还会对商品的销售有困难吗?

当购物中心能够动态地监控商户的经营业绩,租售比比例,分析商户的盈利能力,实现对场(商铺)经营的管理和引导,购物中心还会对优化商户组合感到烦恼吗?

这上述种种,都依赖于建立起一个标准的数据管道,通过这个数据管道连接起购物中心行业的三个参与方,购物中心,消费者和商家。只有构建起三方同时获益的经营思维和逻辑,才能有效地实现企业经营新旧动能的转换。而企业要保持持续的成长活力,不应该仅仅是向存量求业绩,通过开辟新业务源,向经营效率挤压资源,创造增量才是购物中心的当务之急。

思考六:线上线下更多联动的同时,购物中心是否已经做好相关组织架构和人才的准备?

疫情的爆发使购物中心更加坚定地拥抱互联网,线上线下联动的场景越来越多。官方渠道披露店长、品牌小程序商城二维码;与外卖、快递平台合作推出无接触送达服务;与直播平台合作进行“好物推介会”……各购物中心一系列的行动俨然已成为疫情期间行业内最流行的风景线。

合作是企业间行为,而企业是由人经营管理的。要想将合作进行得充分、到位,就必须有相应的组织架构和人才支持。在过往的组织架构中,购物中心负责“信息化、数据化”的部门通常被安放在财务部、运营部,岗位职责通常是:“负责数据服务器的搭建和运维”、“选择和建议软硬件供应商”、“负责公司信息需求采购计划和配置”等,概括而言就是基础信息化设施的支持者。但是,此类工作内容和职责却是互联网基础中的基础,如今的互联网讲究的是“产品化”、“个性化”、“流量化”,与互联网平台和企业的对接需要有对数据敏感、对线上产品理解程度深、流量变现能力强的人才的支持。例如,商管人员除了拥有项目日常运营之外的“商业”技能之外,还应增加数据分析、流量统计以及相应的移动互联网平台和终端的产品知识。

既然已选择线上线下联动,各购物中心从业者不如借此机会放开思想,接受来自互联网的“人”和“知识”。购物中心从业者多年来积累了大量的线下商业运营和营销经验,招揽和培养拥有线上线下联动的“融合性”思维的人员将是未来购物中心组织架构和人才计划的重要方向,如此既可以学习电商平台,“以彼之长,补己之短”,又可以搭上购物中心行业未来的顺风车,并最终占据一席之地。

结语

在“病毒”把实体商业纷纷“逼”到线上的同时,商业地产人也更加深刻地意识到“全渠道”的重要性,而由实体商业主导的全渠道与由线上平台主导的全渠道应该有不同的思路与发展模式,且最终要实现的目的也不尽相同。在此过程中,数据的价值毋庸置疑。

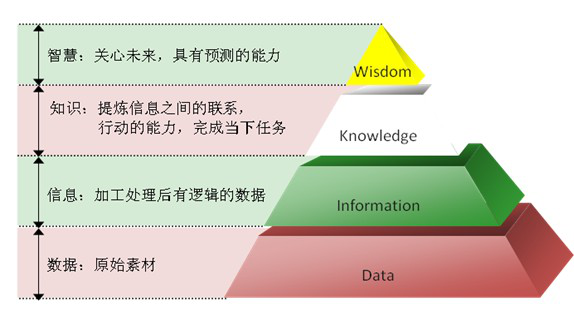

根据管理思想家罗素·艾可夫提出的信息金字塔模型可知,数据是通往智慧的底层台阶。应用到实体商业领域同样如此。商业地产人只有掌握更全面、详实、准确、实时的数据,再经过处理、分析,才能提炼出商业经营中的真知灼见,最终用来指导企业的创新发展。

因此,购物中心要想通过以自有电商为代表的多种线上销售途径完成全渠道建设,必需先打赢数据“攻坚战”,或者说补上相比电商而言天生欠缺的数据基因。而掌握场内商户实时、真实的销售数据,以及将“触角”伸到以往一直没有触碰到的“货”上更是重中之重。只有这样,购物中心才能真正实现对“人”、“货”、“场”的全局把控,将线上与线下的数据管道彻底打通。总之“痛则思变”,希望经此一疫,实体商业在新一轮的洗牌与变革之后,变得更加强大。