社区mall业态大“变奏”,如何在最坏时期抓紧最好机会丨WIN DATA研究

新型冠状病毒肺炎的爆发改变了商业与消费者之间的“距离”关系,人们的日常活动从“集中式消费”转向“分散式就近消费”,提供便利购物和即时服务的社区型购物中心扛起了“民生重任”,价值进一步凸显。

未来,社区型购物中心如何逐步摆脱“配套型业态主导”的初级模式,进化成具有主题体验、引领生活方式的社区友好型生活中心?如何借力创新业态、新兴品牌,提升项目的迭代能力?

赢商云智库通过分析近三年社区型购物中心业态面积的占比变化,推论出社区消费的新需求结构,通过跟踪创新业态、新兴品牌发展特性,研判未来社区型购物中心业态迭代新风向。

数据样本:赢商大数据重点监测、全国商业发展水平领先的21城(北京、上海、广州、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门、泉州、长沙)、商业面积1-10万㎡的社区型购物中心;社区型购物中心界定:服务辐射范围主要为半径1-2公里,主打家庭社交、亲子体验的集中式商业,不含住宅底商。

▌核心观点导读

?餐饮业态“刚需”属性凸显,大品牌以小店模式进军社区;

? 零售、儿童亲子创新提速,新零售生鲜、黑科技、AI教育、“陪玩”服务缔造“家门口”商业2.0;

? 文体娱、生活服务品牌自我更新势能足,全天候、全方案的品牌进化增强社区商业渗透力。

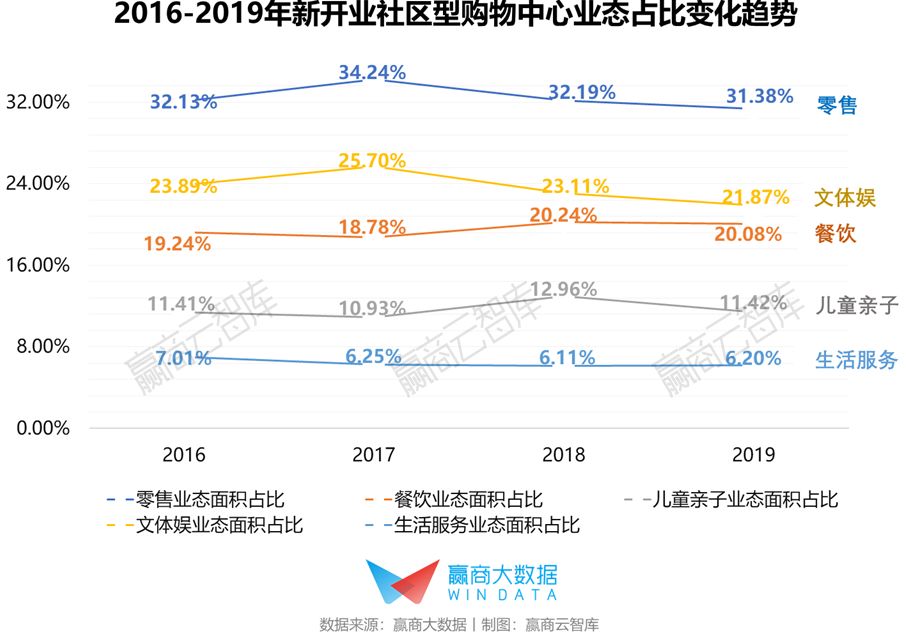

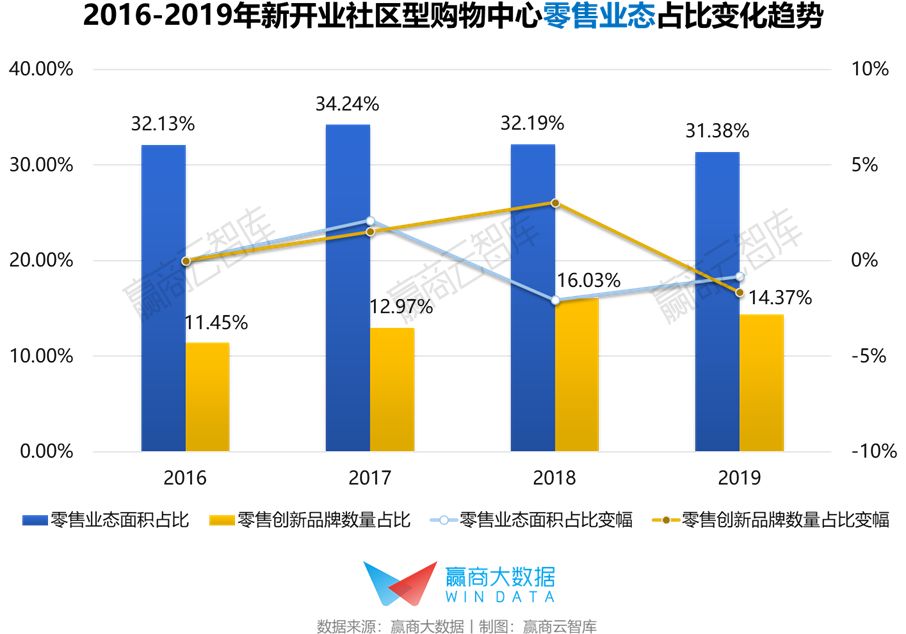

01零售

新零售生鲜加速进化

“杂货式”集合店满足探索欲

创新品牌界定:见文末详细说明,下同

零售业态面积占比近三年轻微下降0.75%;创新业态占比整体上升,从2016年的11.45%上升至2018年16.03%,2019年稍微回落1.66%。

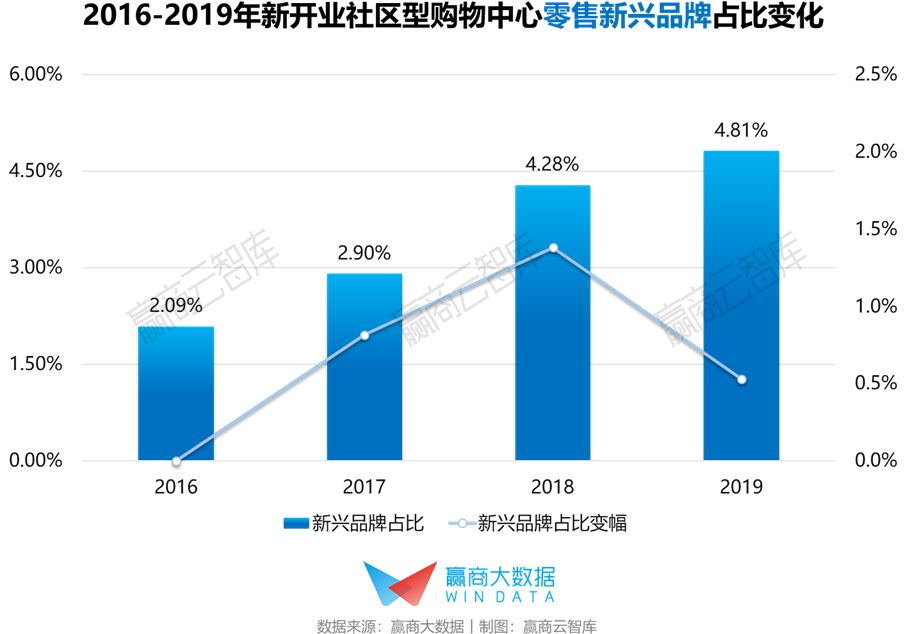

零售新兴品牌占比从2016年的2.09%逐年增长至2019年的4.81%。近三年,在整体业态占比保持平稳的状态下,新兴品牌呈翻倍增长,显示品牌迭代速度较快。

基于稳定的居民购买力,社区型购物中心零售平稳发展,同时,围绕移动支付、物流升级、供应链端整合的业态创新趋势明显,特别是今年疫情之下,“无接触”零售、新零售生鲜等业态需求激增,进一步凸显社区零售的进化能力。

新零售生鲜品牌近三年在社区型购物中心商超品类中的占比升幅达到8%,通过数字化赋能,全链路经营优化,新零售生鲜在效率和体验上更优于传统生鲜,成为服务周边消费者的“健康加油站”。未来,社区生鲜、前置仓、社区团购等新概念将吸引更多资本入局和品牌试水,衍生出更多业态新物种。

区别于集中式大型购物中心目的性较强的零售消费习惯,社区型零售更锁定“家门口”式的随机消费,社区集合店以“杂货店”的理念,大大增加了消费者在单店中的可探索度,集合店近三年在社区型购物中心零售业态中的占比持续增长,2019年占比达到5.5%,以家居集合店、美妆集合店、数码集合店,以及整合了IP潮玩、文创等的生活方式集合店为主。

指数品牌界定:见文末详细说明,下同

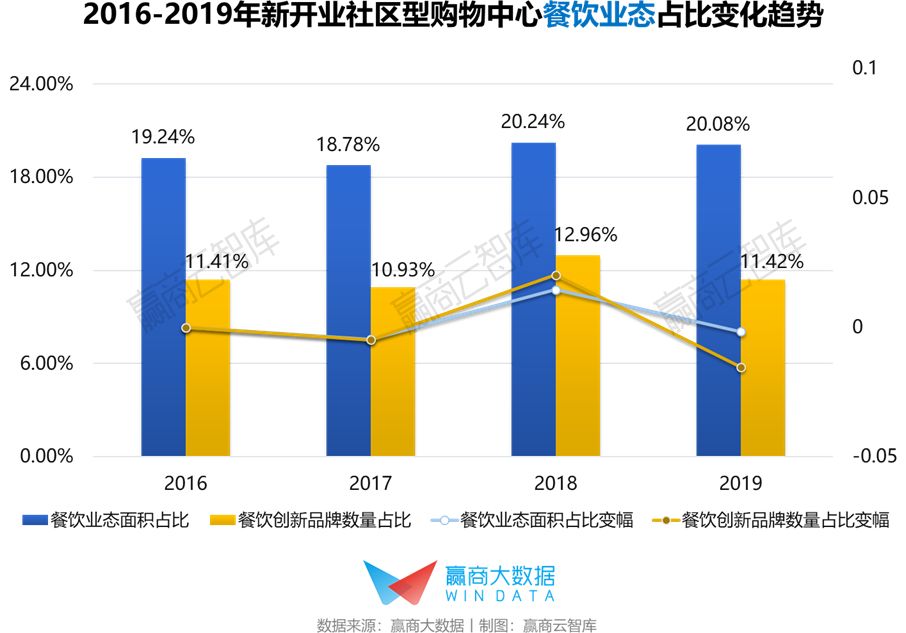

02餐饮

大品牌小店模式兴起

新兴品牌加速社区餐饮年轻化

餐饮业态面积占比近三年轻微上升0.84%;创新业态在2018年升至12.96%后2019回落至11.42%,与三年前占比齐平。

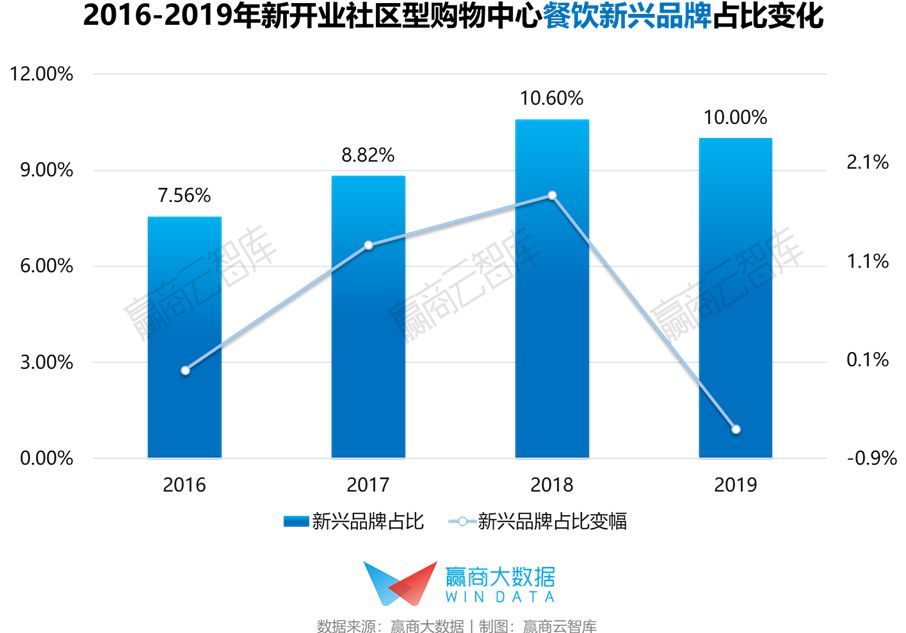

餐饮新兴品牌占比变化总体呈上升趋势,2018年达至10.6%后,2019年出现0.6%的回落。

2018年餐饮业态发展蓬勃,伴随而来的激烈竞争,令创新业态、新兴品牌的存续周期变短。但与大型购物中心相比,社区型购物中心的餐饮商家淘汰率相对较低,餐饮头部品牌近两年在社区型购物中心的占比升幅达到4%,未来社区店将是大品牌餐饮的红利。

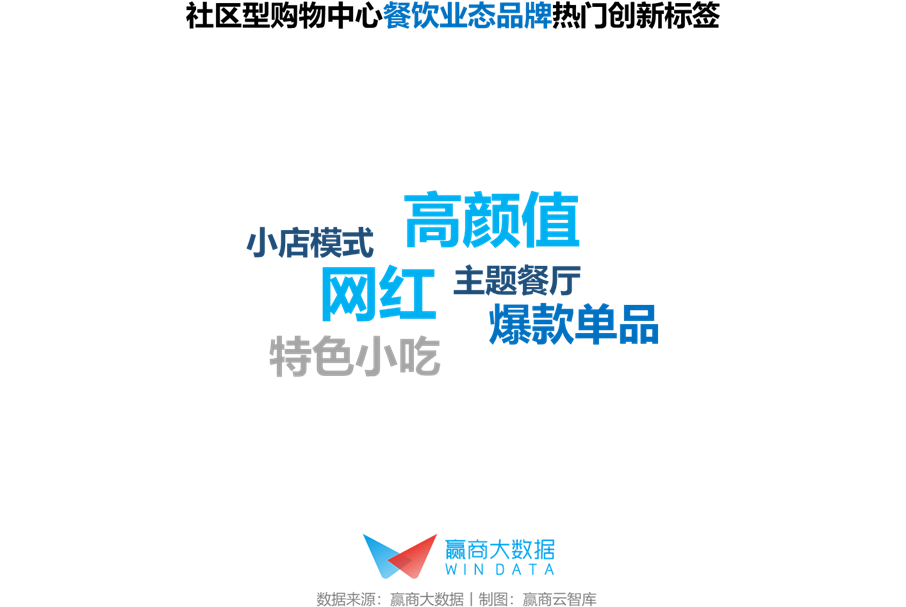

新区域中心、新社区的建设,吸引了更多新型社区购物中心落成,其服务的人群趋于年轻化、家庭小型化。近三年进驻社区型购物中心的餐饮品牌中,带有“高颜值”、“主题餐厅”、“网红”等标签的品牌占比保持在8-9%之间,这类契合年轻消费特质的创新品牌,进一步拉平社区和城市中心的消费差距,平衡了社区餐饮资源相对稀薄的状态。

此外,小店模式成为餐饮入驻社区的“新打法”,当中热度较高的是主打爆款单品、特色小吃的品牌,如【西贝莜面村】近年开出的快餐小店副线,定位中高端白领社区,提供全时段经营,为社区群体提供随时随地、一日四餐的服务;砍掉大半SKU,舍弃炒制及炖制菜品,更强调快捷,以及“单品+小吃”的个性化搭配。

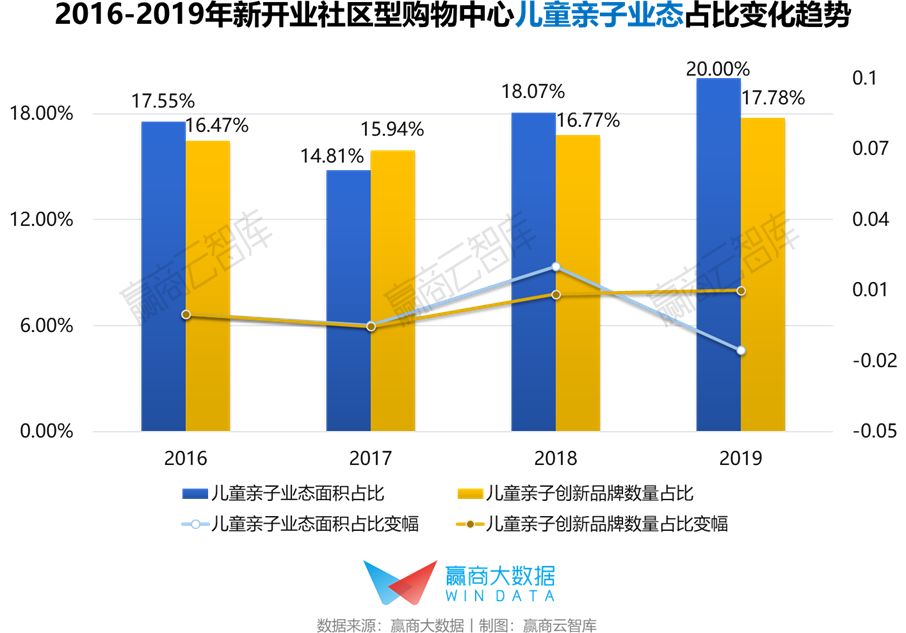

03儿童亲子

科技教育、儿童医疗、运动成新宠

儿童亲子业态面积占比从2017年开始上升明显,至2019年升幅达到5.19%;创新业态近两年亦呈平缓上升,从2017年的15.94%升至2019年的17.78%。

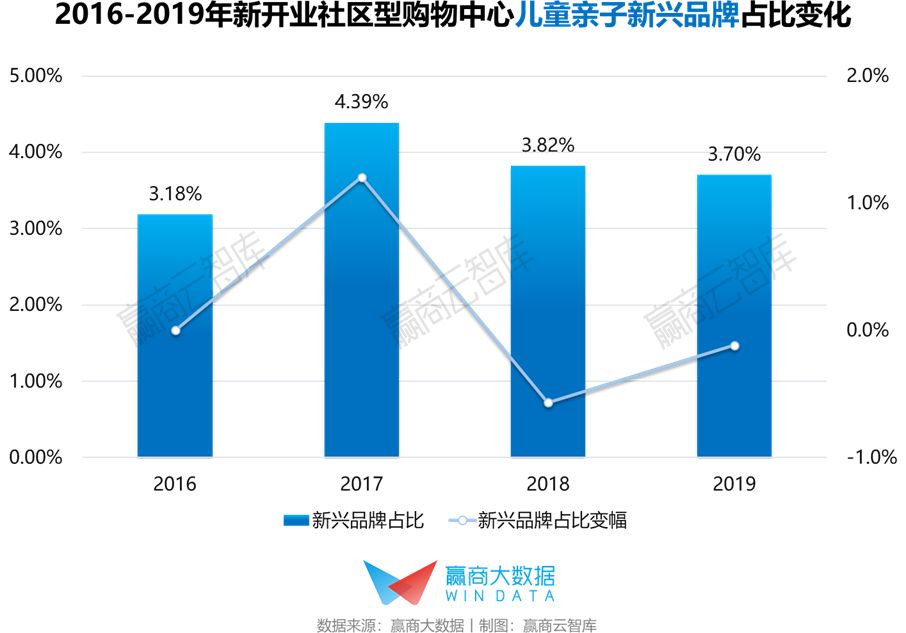

儿童亲子新兴品牌占比在近两年则呈现相反趋势,从2017年的4.39%下降至2019年的3.7%;显示成熟品牌重复度增加,品牌的集中度逐渐提高。

社区型购物中心在与周边社群建立情感关系上有着距离优势,同时,作为小体量商业,其开放性和可达性更高,与周边设施能更好地链接和融合,利于儿童亲子业态品牌渗透到社区居住群体中,实现持续性的发展。

疫情下,在线医疗和在线教育进一步“养成”了家长们对该类儿童业态的依赖,线上线下融合程度较高的健康管理品牌、教育服务品牌将获得新发展空间。

同时,就近亲子消费需求的增加,让“一公里内”的儿童体适能运动馆迅速发展,近三年该品类在社区型购物中心儿童业态品牌中的占比,从2016年的6%上升至2019年的8%。此外,提供专人陪玩的儿童餐厅、摄影、理发、书店等服务品牌亦备受青睐,品类在儿童业态品牌中占比保持在2-3%之间。

04文体娱

运动、娱乐深挖“全天候”碎片时间价值

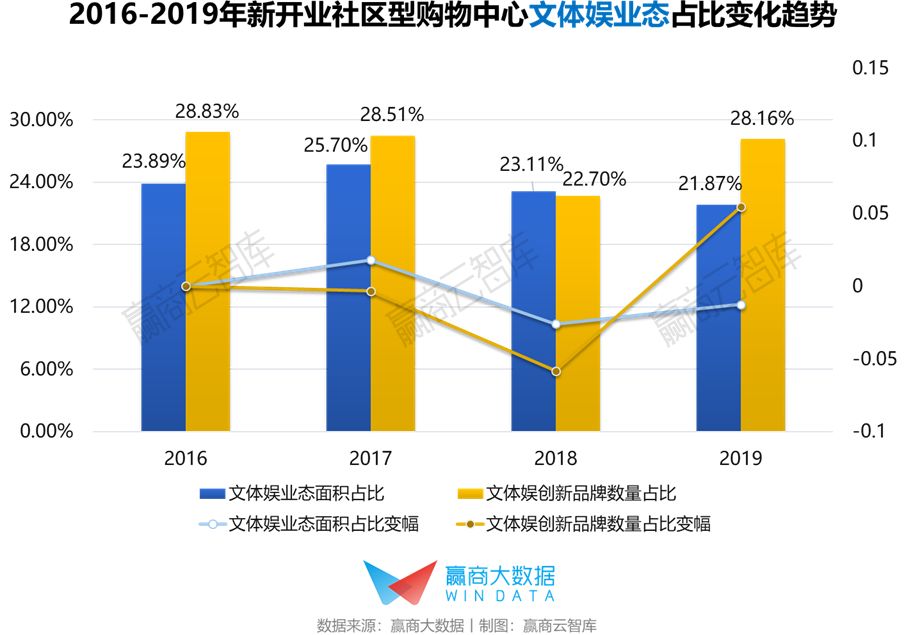

文体娱业态面积占比近三年下降明显,从2016年的23.89%下降至2019年的21.87%;创新业态在2018年下降后,恢复平稳,维持在28%左右。

文体娱新兴品牌占比在2019年出现显著上升,升幅达到5.75%;在总体业态占比下降的情况下,新兴品牌进入热情高涨,显示该业态的品牌创新力度较强,迭代速度加快。各种新型体验品牌,满足了社区居民不同时段的文化、娱乐、健身需求,为业态发展带来新增长点。

疫情当下,被“宅”一族在线上获得的娱乐,无法取代线下实体带来的体验感和社交满足,待商业复苏之时,“报复性”的娱乐消费,将首先释放在“人群恐惧感较弱”的社区型购物中心。

随着社区型购物中心有与周边功能形成“生活乐园”的大趋势,商场更着力发展与社区主流运动设施互为补充的新兴都市轻运动,如射击射箭、武术、舞蹈、攀岩等,以及互联网模式下的共享健身,该类新兴运动近三年在社区型购物中心体育运动业态品牌中的占比升幅达到4%。

同时,自助娱乐消遣亦成为休闲娱乐的新增长点,如娃娃机、迷你KTV等近三年在休闲娱乐品牌中的占比达到11%-14%。这些热门品类的共同特点,是能渗透居民生活7X24小时中的各个碎片时间,让社区型购物中心在打造全时段运营中更有优势。

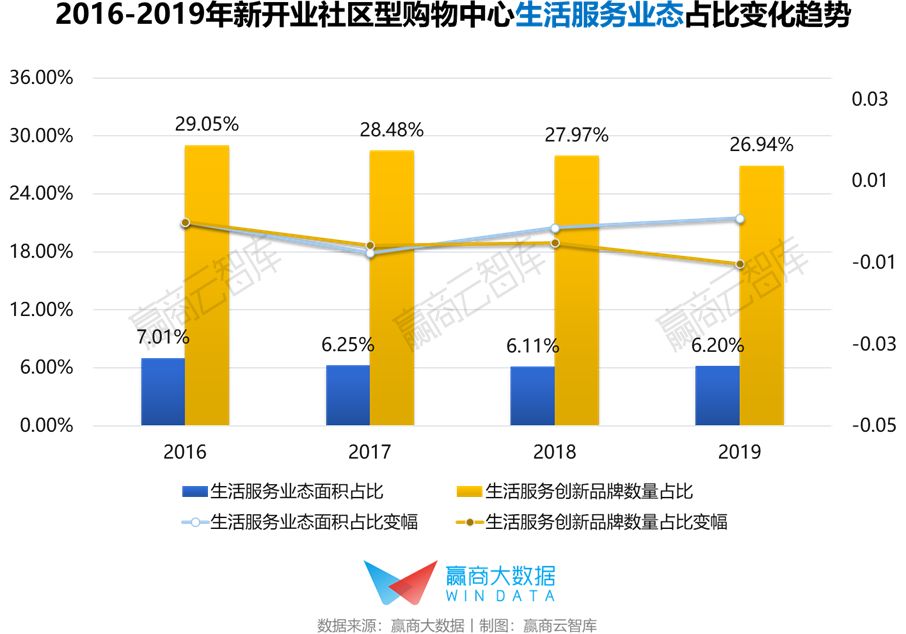

05生活服务

往“全方案”服务进化,“轻医疗”成香饽饽

生活服务业态面积占比近三年出现轻微下降;创新业态的逐年下滑趋势明显,从2016年的29.05%下降至26.94%,业态创新力度偏弱。

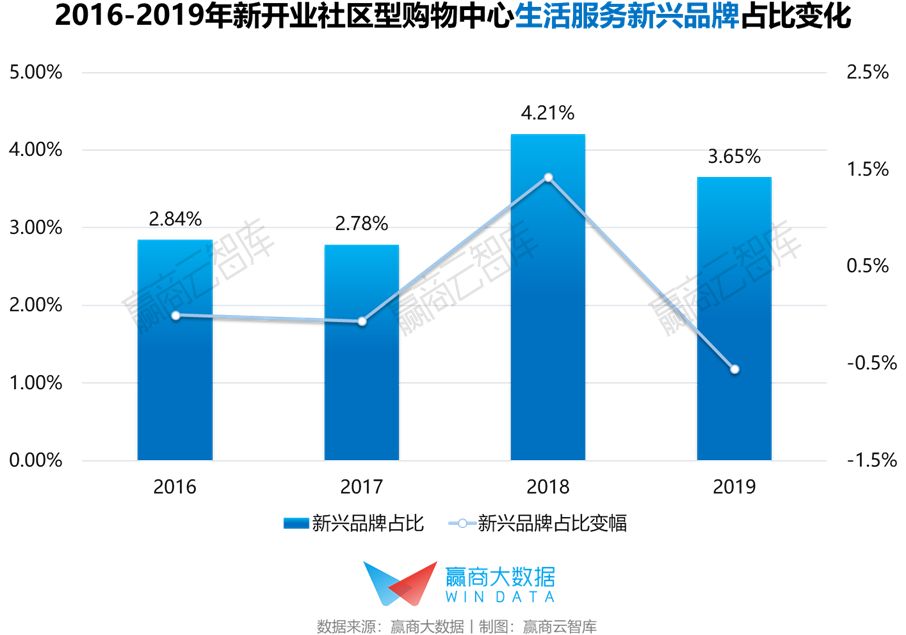

生活服务新兴品牌占比近三年呈现上升趋势,在2018年大幅升至4.21%,2019年回落至3.65%。虽然业态创新度不足,但随着社区型购物中心的服务属性不断增强,新兴品牌将持续入驻。生活服务业态增进了商场与社区之间的联系,与居民日常生活绑定在一起,成为了社区型购物中心PK电商和大型综合体的有力武器。

生活服务品牌从单一的配套功能逐渐进化为全生活解决方案的提供商,如网红照相馆提供化妆、造型、美图等服务,并结合社交休闲空间打造社群活动,新型宠物店整合了宠物美容、寄养、培训、零售等多元业务。照相馆和宠物店近三年在社区型购物中心生活服务业态品牌中的占比升幅分别达2%、4%。

健康业态方面,社区型购物中心近三年积极引进如口腔护理、视力保健等“轻医疗”业态,品类占比在40%以上;为居民提供术后、产后康复以及就近康养服务的品类占比达到30%以上;此外,微整形、黑科技美容等“轻医美”业态亦迎来增长,占比升幅达6%。

2020年社区型购物中心业态发展趋势研判

目前,被疫情推到风口的“无接触”零售、新零售生鲜,年轻化、标准化的“全日食”餐饮,倡导健康生活的儿童运动馆、新兴体育运动、社区医疗等细分品类,已在社区商业中显露潜力。

未来,社区型购物中心的业态规划,将紧密围绕“生活”这一内核主题,继续加重生活服务内容业态的引入,注重高频/持续性消费业态与社区消费时段的匹配、平衡高毛利业态与民生业态之间的比例,充分挖掘前沿消费的亮点品牌。

创新品牌界定:报告对创新业态品牌的界定是一个相对概念,相对于传统的各大业态,在近几年开始进驻购物中心、或是传统大业态中衍生出的新品类、各类大打体验消费的新晋热门业态品牌,以及从街铺渠道向购物中心渠道进阶的体验消费业态品牌。

餐饮类:创意主题餐饮、单品餐饮、网红餐饮、素食餐饮、跨界复合餐饮等。

零售类:潮牌、设计师品牌、品牌集合店、时尚买手店、生活方式体验馆、创意生活馆等。

生活服务类:汽车体验店、专科诊所、药店、花店、旅行社、宠物服务、照相馆、理发馆、医院、地产服务机构等

亲子体验类:儿童餐饮、儿童医疗、儿童运动馆、儿童科学馆、儿童书店、儿童理发等。

文创类:跨界复合店、展馆、画廊/画室、剧场/剧院、DIY手工坊等。

娱乐类:运动馆、VR体验馆、专业球馆、海洋馆、主题乐园、密室鬼屋、射箭馆、射击馆、马术、蹦床馆、娱乐集成店、射击馆、真人CS等。

指数品牌界定

高潜品牌界定:以品牌当前开店水平为前提,衡量其未来拓展开店速度及质量的潜力空间;若品牌当前开店数量较低,但未来拓店势能较高,则发展潜力指数得分较高;

引流品牌界定:衡量品牌市场影响力相对同品类的领先程度,根据品牌已开店铺数量、店铺质量及未来拓展力度与同品类平均水平同比综合算法得出;

稳健品牌界定:反应品牌市场发展的稳健程度,指数越高,代表品牌在同品类中长期稳定经营的概率越高,根据品牌开关店和净增长数据,结合市场占有率数据综合测评;

头部品牌界定:反应品牌的行业影响力,指数越高,代表品牌在同品类里综合实力最强,根据市场热度指数和市场稳健指数综合测算得出;

租金溢价品牌界定:衡量品牌在购物中心开店可承受的最高租金水平,根据品牌已进驻项目的平均租金水平以及入驻楼层综合计算。

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨胡倩聪