天河城、太古汇、万象天地...广东50家商场2019年业绩曝光!

3月,各家房企与购物中心向公众交上年度答卷的节点。华东、西安、重庆、福建、郑州等地多家购物中心纷纷公布2019年度成绩,而商贸活络的广东地区,消费力如何?仍然是当前行业的“信息盲区”。

为此,赢商网独家汇总广东50个标杆购物中心成绩,以飨读者。

01

广州

(排名不分先后)

【广州天河城】

销售额58亿,与2018年持平

总客流约7956万人次

日均客流21.8万人次,同比上升约3%

【广州太古汇】

销售额同比上涨20%

客流同比上涨2.7%

创下开业以来最高年度客流量记录

【万菱汇】

销售额约8亿+

客流量约2200万

【东方宝泰】

销售额17亿+,同比上涨6%

客流量突破3600万,同比上涨3%

【百信广场】

东、西两区销售额33.9亿

日均客流18万+

【同和金铂天地】

销售额11.56亿元,同比上升13.7%

客流2033万人次,日均客流5.77万人次,同比上升9.7%

【凯德广场·云尚】

销售额同比上涨10%

日均客流量突破6万人次

【凯德乐峰广场】

租户整体业绩同比上升超28%

【广州保利广场】

销售额10亿,月均销售较开业首月提升45%

客流量3000万,日均客流8.2万,较开业首月提升60%

【富力海珠城】

销售额同比上涨31%

客流量同比上涨34%

【丽影广场】

销售额同比提升约11.3%

客流量3058万人次

日均客流约8.4万人次,同比增长3%

【时光里·广州】

销售额8.5亿元,同比上升15%

客流量1600万人次,同比上升15%

【粤海仰忠汇】

年销售额7.15亿元,同比上升60%

客流量2529万人次,同比上升37.60%

【番禺奥园广场】

销售额同比上涨8%

客流量同比上涨12%

02

深圳

(排名不分先后)

【KKMALL】

销售额22亿(估算)

【KKONE】

销售额13亿(估算),同比上涨15.04%

【布吉万象汇】

销售额16.5亿

【东门茂业百货】

销售额近11亿(估算)

【观澜湖MHmall】

销售额10亿,同比上涨33.33%

【海岸城】

销售额36.6亿,同比上涨14.38%

【海雅缤纷城】

销售额35亿,同比上涨14.75%

【华强北茂业天地】

销售额30.68亿,同比上涨10.44%

【欢乐海岸】

销售额15亿

【皇庭广场】

销售额23亿,同比上涨46%

【金光华广场】

销售额26.5亿,同比上涨6%

【龙城万科里】

销售额6亿

【龙岗宝能allcity】

销售额5.6亿

【龙岗万科广场】

销售额17亿,同比上涨6.25%

【龙华中心天虹(原龙华九方)】

销售额10亿+(估算)

【马成时代广场】

销售额8亿

【南山宝能allcity】

销售额11.2亿

【南山常兴天虹商场】

销售额14亿

【南山欢乐颂】

销售额7亿,同比上涨16.67%

【南山京基百纳广场】

销售额11亿+(估算)

【沙井京基百纳广场】

销售额12亿+

【同泰时代广场】

销售额6.6亿

【万象天地】

销售额38.5亿,同比上涨37%

【壹方城】

销售额45.3亿,同比上涨11.58%

【壹方天地A/B/E区】

销售额20亿

【壹海城ONE MALL】

销售额4亿

【益田假日广场】

销售额37.5亿,同比上涨18%

【印力中心】

销售额35.5亿,同比上涨2.01%

【云城万科里】

销售额3.5亿

【中航城天虹(原华强九方)】

销售额13亿(估算)

【卓悦INTION】

销售额5.7亿

【卓悦汇】

销售额16亿,同比上涨14.29%

03

佛山

(排名不分先后)

【佛山岭南天地】

销售额同比上涨10%,单日销售最高峰为700万

客流量突破2600万人次,同比上涨5%

单日客流最高峰超过20万人次

岭南天地iTiandi会员超34万

【中海环宇城】

销售额9.6亿,同比上升15%

客流量1530万人次,同比上升16%

【南海万科广场】

销售额7.9亿

客流量超过2000万人

04

东莞

【民盈·国贸城】

销售额23亿

客流约5200万人次

05

惠州

【港惠购物中心】

销售额20亿

06

2019年,这些购物中心做对了什么?

点击阅读:壹方城、万象天地等深圳17个标杆购物中心2019年运营总结

(下文仅梳理广佛部分项目)

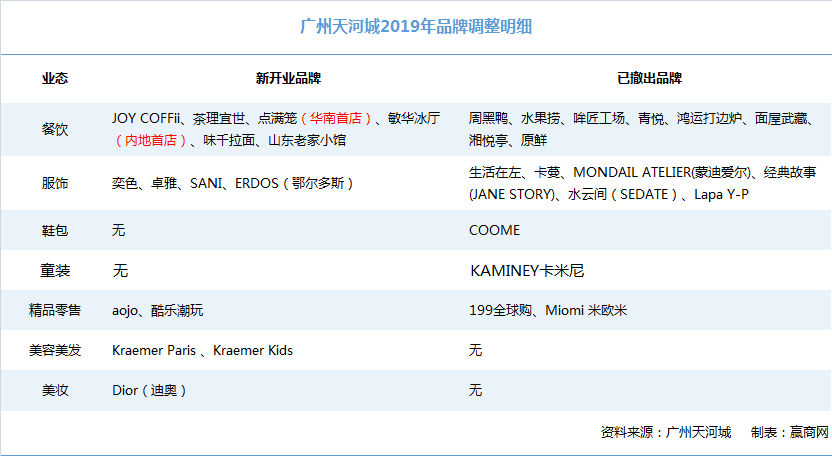

◆广州天河城

作为中国购物中心“鼻祖”,广州天河城见证中国商业24年风云,发展也趋于稳定。近些年,为了寻找业绩新的增长点,广州天河城逐步“撤换” 品类传统、缺乏创新的品牌,而引进当下更具潮流属性的年轻化品牌,餐饮也正走精致化路线。

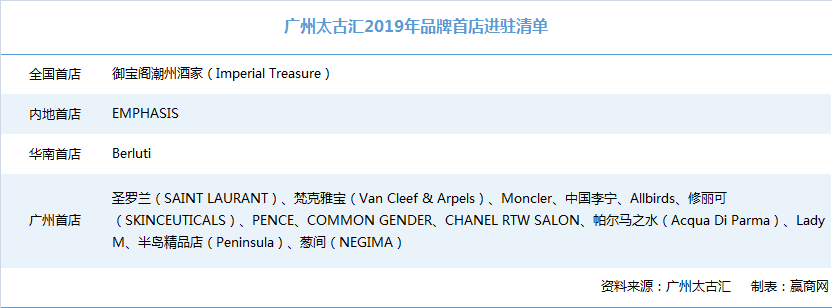

◆广州太古汇

开业8年,太古汇已然稳坐广州最高端奢侈品商场宝座,且保持着开业以来连续32个季度增长,让外界看到广州惊人的奢侈品消费力。

这一成绩,主要得益于商场品牌组合不断调整,以及全年不间断的市场活动。

据赢商网多时观察,广州太古汇的品牌调整并不完全倚赖高端奢侈来巩固地位,而是结合广州人喜好,注重高端调性与烟火气的平衡,同时强调差异化;营销活动侧重地理人文与潮流调性,吸引有个性主张的年轻人。

◆万菱汇

曾经仅为写字楼商业配套的万菱汇,经过有序调改,越来越成为天河路商圈明星商场的存在。

如何一边调改,一边尽可能降低改造工程对商场营业额及客流量的影响?十分考验运营能力,赢商网了解到,过去1年,在对改造时间进行合理规划,以及有爆点活动策划共同作用下,商业体量仅5.8万的广州万菱汇,取得销售额8亿+、客流量2200万的成绩。

万菱汇的调改包括客流动线优化和品牌焕新,据了解,2019年品牌换血率超25%,而这已是第三年品牌焕新幅度达20%以上。

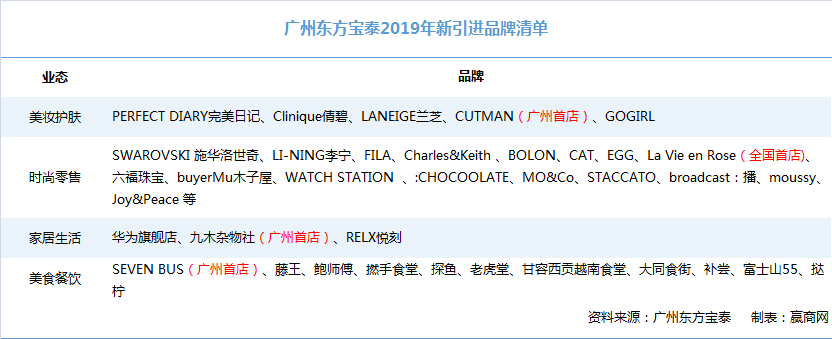

◆东方宝泰

坐拥广州东站交通枢纽的天然优势,东方宝泰2019年客流量突破3600万,而销售额为17亿+,与2018年相比涨幅分别为3%与6%,这是在开业11年、且大规模调改背景下取得的成绩。

2019年,广州东方宝泰品牌调整幅度达20%,新引进品牌多达40家,其中包括10余家广州首店品牌,在业态调整上,注重年轻潮流趋势与话题性,强化年轻活力理念。

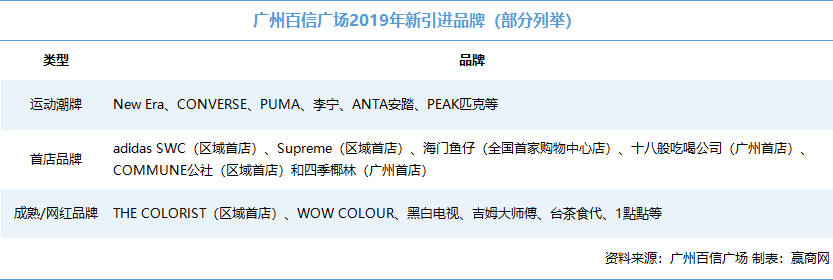

◆百信广场

自2018年西区亮相以来,百信广场通过西区“臻选品质”、东区“悦享生活”的差异化运营,不断优化品牌组合、制造营销亮点,打造出了1+1>2的商圈效应。2019年,百信广场东西两区日均客流18w+人次,总销售额达33.9亿。

这个成绩单,源于百信广场始终以“用户思维”迭代升级商业内容,过去一年里,项目升级焕新了40+个品牌,主要围绕以下方向:

· 延续“运动体验业态”优势,引入运动潮牌,提升消费连单;

· 发挥首店经济效应,放大商业差异化吸引力;

· 引入成熟/网红品牌,进一步为项目客流引流。

在2019年良好的商业内容组合基础上,2020年百信广场将以“美妆经济”和“体验经济”为焦点,重点突破国际化妆品牌、引入足球场和篮球场等运动场景空间,加大夜经济的投入,持续放大项目运营特色。

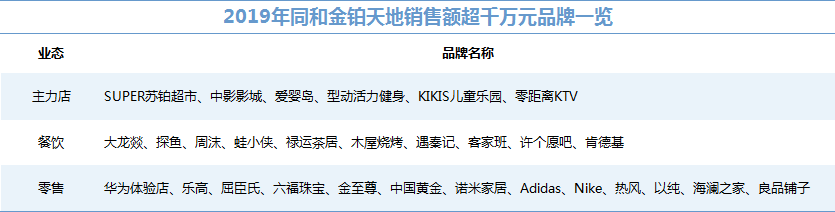

◆同和金铂天地

2019年,商业体量仅5.8万㎡的同和金铂天地,销售总额达11.56亿元,同比上升13.7%,日均客流5.77万人次,同比上升9.7%。场内品牌亦有不俗表现,约有29个品牌年度销售额突破千万元。

2020年,同和金铂天地将继续优化零售业态品牌组合,初步计划全新引入NikeBeacon、Adidas Mega、VANS、SKECHERS、周大福、Dyson、DHC、调色师THE COLORIET、完美日记等品牌。

◆凯德广场·云尚

基于项目定位“高颜值潮玩社交地”,凯德广场·云尚延续对年轻客群、家庭客群需求的聚焦,2019年至2020年开春调整升级约33个全新品牌。

其中,L1层大手笔更新8个零售品牌;L3层则继续深化“儿童业态主题楼层”定位。另外,凯德广场·云尚此轮调整还呈现出两大逻辑:

· 通过优化高楼层、低楼层人气品牌组合,均衡各楼层“目的性消费热点”分布,促进客流在各个楼层的纵向流动;

· 对于契合消费热点的业态,针对性集聚多个人气品牌,形成的优势组合。

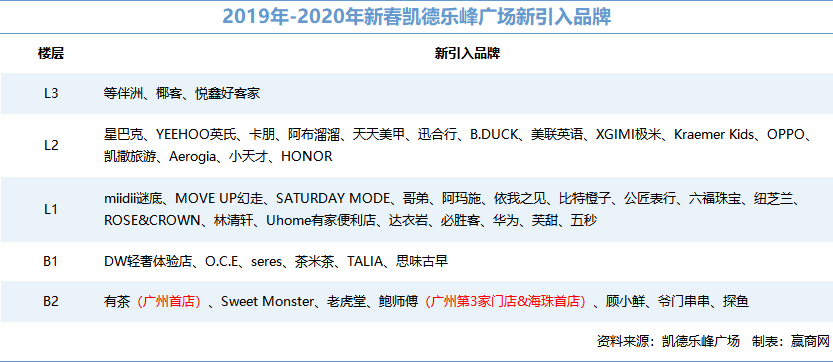

◆凯德乐峰广场

自2018年被凯德团队接管以来,凯德乐峰广场提出“城市焦点、生活枢纽”全新定位,主张“生活如咏诗”,结合“海珠区消费外溢”的市场状况,进行一系列调整升级。仅2019年至2020年开春,全新引入品牌达49个。

凯德乐峰广场的调整升级主要特点是:提升知名品牌、首店品牌占比,填补区域消费空白,吸引外溢消费回流,延长项目商业辐射半径。

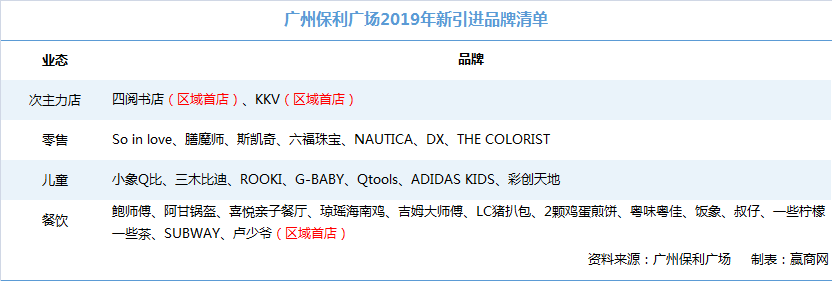

◆广州保利广场

2018年12月,广州保利广场以8.8万㎡的体量、“城市趣活中心”的主题定位,以及95%招商率正式开业。2019年,广州保利广场录得10亿销售额,月均销售较开业首月提升45%;客流突破3000万,日均客流8.2万,较开业首月提升60%。

开业1年,品牌焕新已然展开,项目以“全业态+首店+网红”的品牌招商逻辑,形成“影院+新零售+儿童+娱乐”的核心业态组合,共焕新近30个品牌。

进入2020年,广州保利广场还将升级调整服饰类业态,增强女性消费氛围。

◆富力海珠城

作为富力商业在华南打造的首个购物中心,坐落于江南西商圈核心区位。据富力商业官方透露,2019年,项目销售额同比增长31%,客流量同比增长34%。

而销售额与客流的大幅提升,主要得益于项目品牌不断优化,不断贴近周边消费者多元化的需求,引进了南京大牌档、禄鼎记、湊湊火锅•茶憩等高流量餐饮品牌,以及绿地优选精品超市G-Super。

2020年的调整方向,则是围绕时尚、运动与美妆业态,提升商场零售品牌的级次。

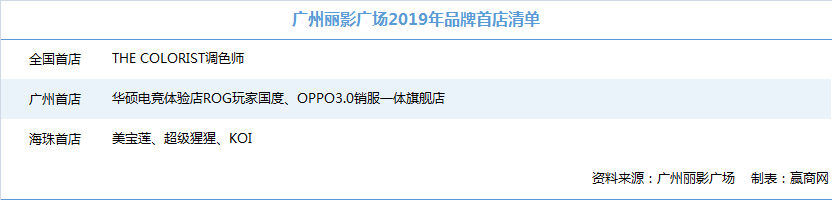

◆丽影广场

2019年,丽影广场迈入开业第15个年轮,全新引入超30家品牌,年度调整升级主要围绕两大方向展开——夯实“广州首席风尚生活长廊”定位、打造网红经济时代品牌首店聚集地。

品牌升级的同时,丽影广场还在停车场电子化、VIP丽影小窝、母婴室等方面,进行了一系列服务升级。2020年,还将进行C、D区外立面优化升级,C区负一、负二层规划改造为主题艺术街区。

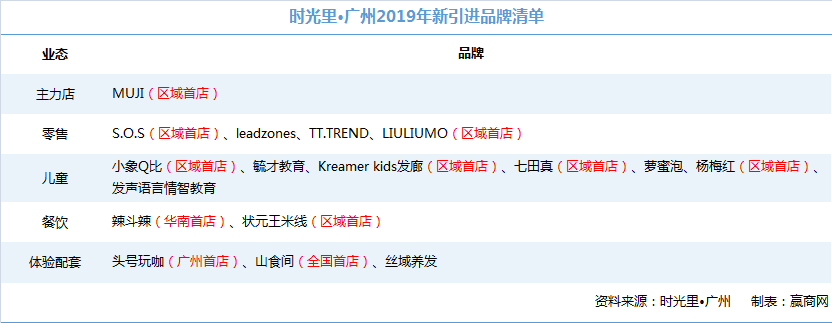

◆广州时光里

自2018年启动改造,保利中环广场升级为时光里·广州,以“城市生活艺术广场”为定位,围绕餐饮、零售、体验配套、儿童四大业态进行深化升级。2019年,项目共引入18个新品牌,首店品牌占比高达六成。

2020年时光里·广州还将对南塔进行优化,加强南北塔品牌间的联动,计划增加运动休闲类品牌和彩妆类品牌;同时在经营上,定期举办关于跨界、家庭亲子、会员文化等不同主题的活动,让业态品牌、体验互动延伸到社群活动中。

◆粤海仰忠汇

2019年,粤海仰忠汇出彩的成绩得益于品牌结构优化,据悉,2019年粤海仰忠汇B1层撤换了主力店天河城百货,而将整层调整为“年轻时尚、品质生活”主题,引进更加年轻化的品牌如九木杂物社、三只松鼠、19tea等39个品牌。

在品牌选择上注重首店经济与创新跨界元素,引进炳胜饮食集团旗下广州首家“炳胜大排档”、活力无限旗下广州首家街头潮流元素主题“FREESTYLE KTV”等。

2020年,还将重点引进PERFECT DIARY、THE COLORIST、WOW COLOUR等网红美妆品牌。

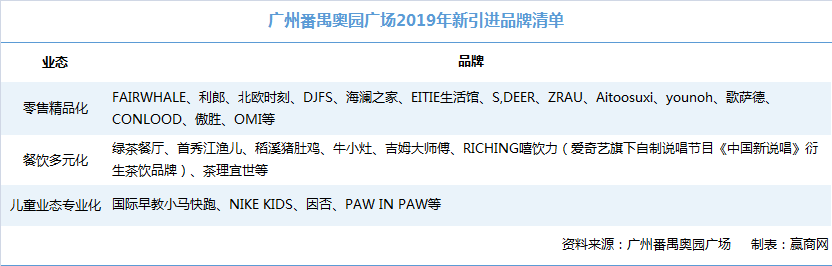

◆番禺奥园广场

继2018年调整45+家品牌之后,2019年番禺奥园广场继续采取积极的调整升级策略,大手笔引入约41个全新品牌。调整的最大特点是:首店品牌矩阵再升级。

· 影院主力店调整为广州首家万达PRIME巨幕影城,开业三天销售额10.5万元;

· 超市主力店由华润万家升级为广州首家万家MART,亮相三天销售额119万元,首周销售额302万元;

· 另外还引入了3个番禺首店品牌——CharlesKeith(开业两天销售额12万元)、完美日记(开业三天销售额17万元)、海马体。

无论首店或非首店品牌,2019年番禺奥园广场品牌调整,依然延续零售精品化、餐饮多元化、儿童业态专业化思路。

进入2020年,番禺奥园广场调整升级将重点聚焦服饰零售、美妆零售、休闲轻餐等细分业态。

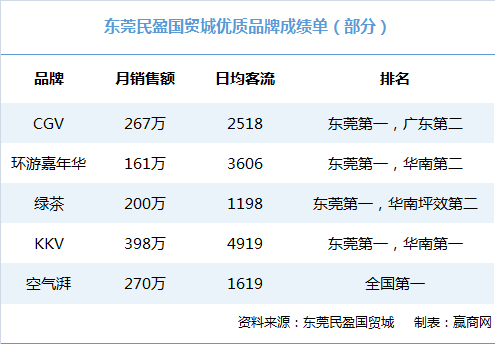

◆东莞民盈·国贸城

从业绩和运营数据上来说,民盈·国贸城表现相当亮眼。开业一年来,客流达5200万人次,销售额23亿元,60万㎡(含停车场)巨无霸体量却直接跳过培育期,进入稳定期,是一个罕见的教科书级大体量项目运营案例。

这一年来,大批品牌业绩名列全市甚至是广东、全国前茅,让人更直观感受到项目的吸金力和东莞人的“剁手”能力:

“对品质要求高,对潮流敏感性强”,带着对主力客群的深刻洞察,民盈·国贸城自开业起便启动了品牌升级策略,通过引进美妆、护肤、轻奢和潮流等中高端品牌,进一步补全东莞中高端消费空白,新引入品牌高达60家,其中首店比例高达45%。

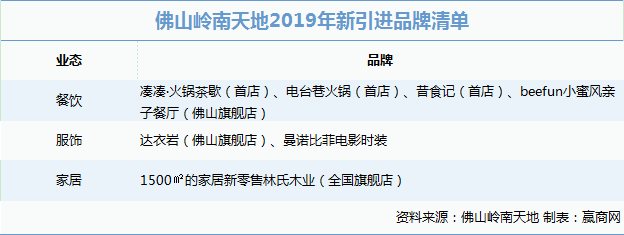

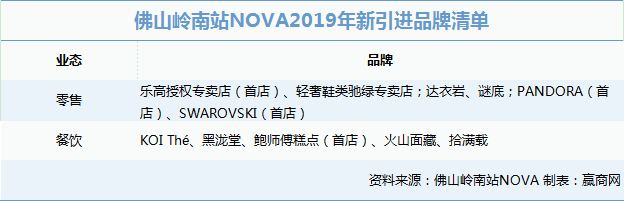

◆佛山岭南天地

根据开放式街区+盒子式购物中心的不同特性,佛山岭南天地去年焕新超50个品牌,其中包括19家区域首店、1家全国旗舰店、2家佛山旗舰店,升级品牌超过35%。

而NOVA岭南站则继续引领佛山年轻潮流消费的风向标,2019年,项目进一步优化了整体业态资源配置,提升整体消费档次。

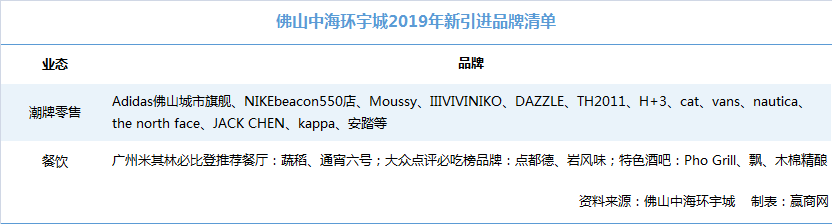

◆佛山中海环宇城

刚过去的2019年,佛山中海环宇城引进80余个品牌,品牌调整率达42%,调整面积超35%;其中包括26家首店,占新引入品牌34%,其中17家为佛山首店品牌,9家区域首店品牌。

业态及品牌调整具备以下特点:

· 通过“小铺变大铺”的方式,把更多优质品牌店铺升级为佛山区域首家的旗舰店、形象店,打造旗舰店收割机和头部品牌效应

· 引入潮牌门店,将零售时髦化

· 餐饮高端精品化,实现消费升级

· 发力“夜经济”,全时段消费截流

2020年,佛山环宇城计划引进champion、FILA、施华洛世奇、丝芙兰等品牌,以及加大拓展亲子、餐饮、潮牌等业态品牌。

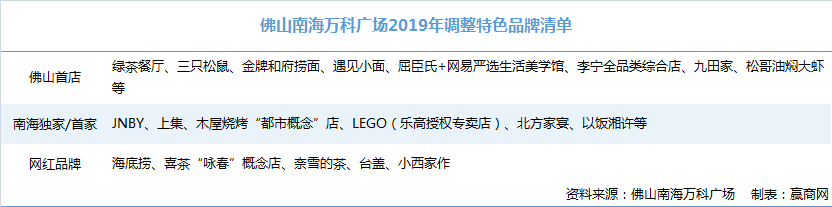

◆佛山南海万科广场

2019年,南海万科广场主动蜕变,加大餐饮、时尚、体验、儿童等业态调整,已焕新116家品牌,几乎等同于全场50%品牌“大换血”,调整面积达1.2万㎡,其中包括30家佛山首店。

此外,南海万科广场还进行了电梯厅、洗手间、母婴室、客服台、外立面、各大门头、停车场落客区、主题街区打造等空间和服务升级。

2020年,南海万科广场计划引进餐吧、酒吧、米其林必比登榜单的餐饮品牌等,侧重打造佛山夜间经济聚集地,通过持续精细化运营,成为城市青年社交新地标。