熬过疫情大考,哪些区域是你的“必争之地”丨WIN DATA研究

中国商业地产随着政策及宏观经济环境的变化,其规模化发展已成为过去时,取而代之的是商业物业的精耕细作。同时,随着行业融资环境前所未有的收紧,房地产开发商正在换挡变速,其中商业地产市场增长的放缓也将无可避免。

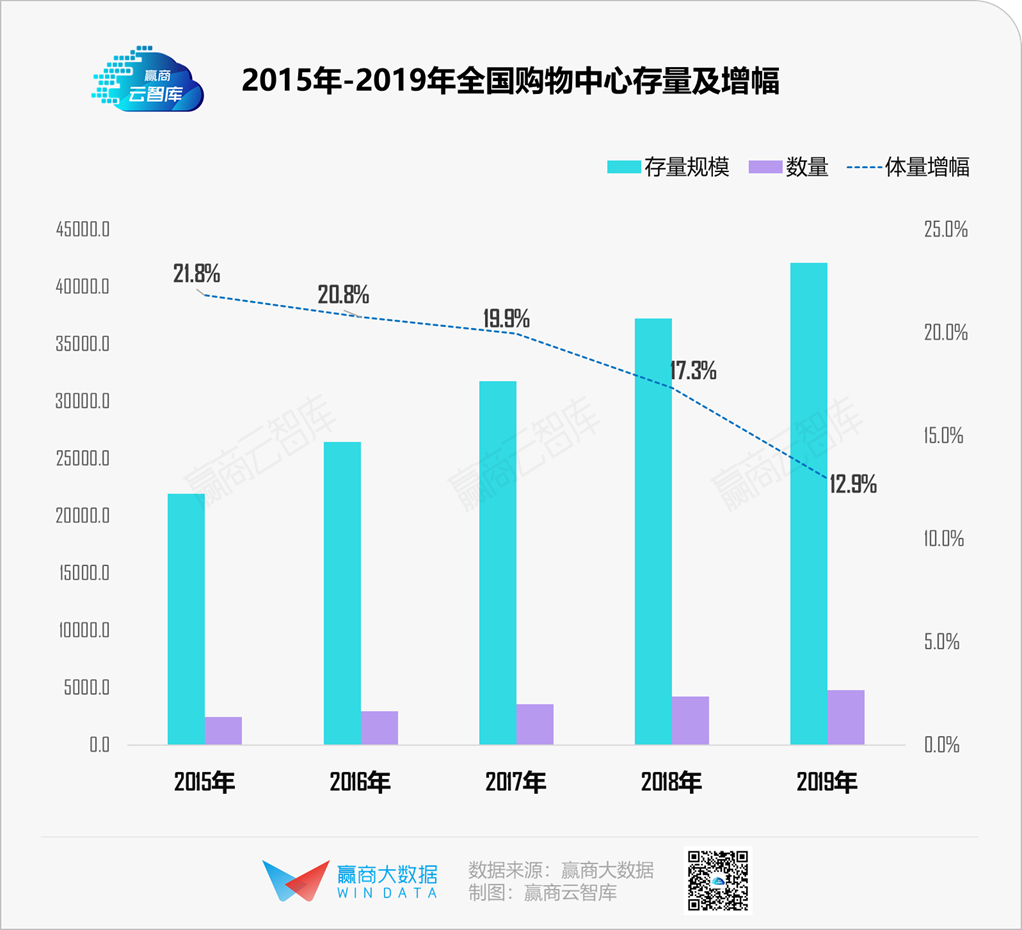

据赢商大数据监测,近十年全国购物中心如雨后春笋般开业,截至2019年底,全国购物中心(商业面积≥3万㎡)总规模超4.2亿平方米,数量、体量增速则呈逐年下降趋势。未来项目运营的专业化及精细化、项目内容的特色化及差异化是制胜关键。

疫情黑天鹅,多歧路安在?

经此一疫,下半场的商业地产增长动能或将更多来源于对区域、城市、商圈、客群的深入研究。

为此,赢商云智库根据疫情期间各区域、各线级城市、各典型城市、各典型商圈、各类型项目的表现,结合赢商数据库的存增量数据、客流数据、业态数据、品牌数据等维度进行交叉分析,将持续发布“区域/城市/商圈战略布局系列研究”,为行业提供决策参考。

从各区域商业复苏走向来看,华中区“压力山大”;得益于消费客群基数大、消费水平高、消费理念领先,华东区、华北区商业复苏压力较小。

华南区、西北区、西南区虽受疫情影响较小、购物中心客流波动幅度较小,但整体饱和度较高,商业复苏压力仍较大;东北区虽复苏压力最小,但整体商业发展水平处于“低位”, 后续商业创新升级是关键。

从各线级城市商业复苏走向来看,商业四线及以下城市消费水平低、商业进化速度慢,同时随着疫后人口逐渐向高线城市“回流”,面临的商业复苏压力最大。

指数说明

购物中心存增量指数:主要反映购物中心行业饱和度,指数越大,饱和度越高,商业复苏压力越大(用近5年总存量指数、近5年新增量指数、人均购物中心面积指数进行综合评估);

购物中心客流波动指数:主要反映购物中心行业经营稳健度,波动指数越大,市场稳健度越低,商业复苏压力越大(用1-2月项目月均客流波动指数、项目周边3公里居住人口指数、项目周边3公里工作人口指数、项目周边3公里超市/便利店指数、项目业态指数、项目品牌指数、城市疫情影响指数、城市复工复产指数进行综合评估)

数据统计范围:全国商业建筑面积≥3万㎡的购物中心。

商业线级城市划分说明

赢商大数据通过对地级及以上城市商业发展宏观、中观及微观大数据,按照商业发展基础、商业发展规模、商业发展高度三大维度指数并通过算法,用城市商业总规模、优质购物中心规模、代表性品牌开店规模,结合城市宏观数据进行综合测评。

商业一线城市:北京、上海、深圳、广州、成都、重庆;

商业二线城市:杭州、武汉、西安、南京、沈阳、长沙、苏州、天津、郑州、无锡、佛山、合肥、宁波、济南、青岛、昆明、大连、东莞、福州、厦门、石家庄、南宁、南昌、哈尔滨;

商业三线城市:温州、长春、淄博、徐州、泉州、南通、太原、常州、贵阳等40个城市;

商业四线城市:淮安、邯郸、泰州、株洲、包头、南阳、常德等59个城市;

商业四线以下城市:东营、鄂尔多斯、宝鸡、开封、茂名等178个城市。

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨樊琼

系列报告回顾