从追随者到领跑者 安踏靠“买”来的千亿市值

1999年,一条由“乒乓球王子”孔令辉代言的安踏广告片在央视5套亮相。从此“安踏”正式进入全国人民视野,且一路高歌猛进。除了乒乓,安踏更在跑步、篮球和足球等运动领域持续发声。有人说“男人第一双球鞋99%来自安踏”。“永不止步”的Slogan也自带声音,成为一代人的听觉记忆。

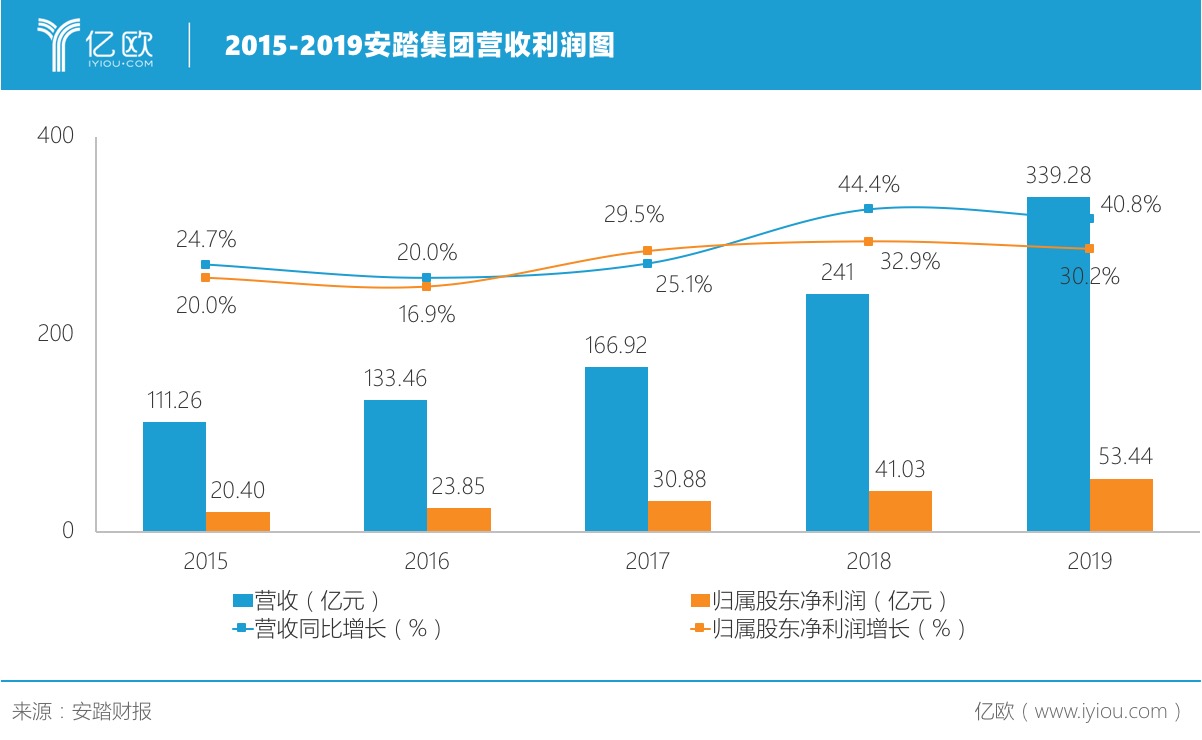

3月24日,安踏公布了2019年全年业绩报。2019年,安踏迎来了丰收的一年,财报显示,安踏全年营收339.3亿元人民币,同比增长40.8%,归母净利润53.4亿元,同比增长 30.2%。

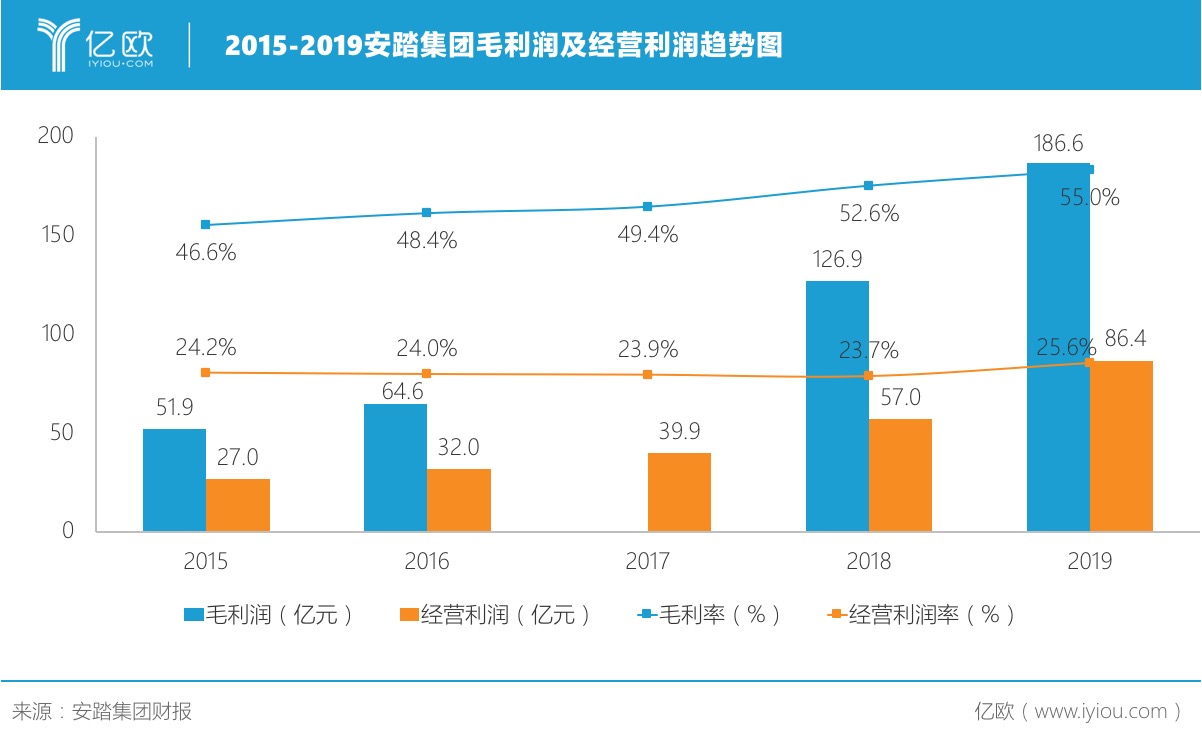

此外,2019年安踏集团的经营利润和毛利润分别达到了86.4亿元、186.6亿元,毛利率达55.0%。

“这是安踏上市以来业绩最好的一年。”在3月24日举行的安踏2019年财报线上发布会上,安踏集团执行董事、集团CFO赖世贤表示。

我国的体育产业起步较晚,在行业内部结构来看,体育用品业的发展水平明显高于体育服务业,且呈现产业集群化发展趋势,主要集中在福建、广东、江苏等东南沿海地区。在所有制结构上,体育用品制造业主要是非公有制经济。国内企业多是研发能力相对不足,多是从代工、模仿起步,逐渐走上规范化、正规化。

从1994年的初建到2001年安踏第一家专卖店成立,再到2007年融资31.68亿港元在香港上市,安踏印证着中国草根民营企业的发展历程。

与福建晋江省陈棣鞋业集群的大多数工厂一样,安踏是在全球产业转移的过程中成立的,通过接海外订单进行原本资本积累。不同的是,安踏从起步就着重国内市场。在前期发展中,安踏避开耐克、阿迪达斯等国际中高端品牌,不与它们形成正面冲突,消费者主要集中在二三四线14-29岁的年轻人。

在英国品牌评估机构Brand Finance发布的“2019全球最有价值TOP50服饰品牌”榜单中,安踏以38.7亿美元的品牌价值,位列榜单的第21位,高居全球第三。2019年近340亿元的营收也创造了中国体育用品史上的新纪录。

01 安踏的“精细化渗透”

安踏内部把其发展分为四个阶段:1.0工厂制造起家;2.0通过CCTV5+体育明星代言的营销模式走上品牌化道路;3.0由品牌批发向品牌零售转型,要求经销商按照安踏标准进行零售管理;4.0阶段则是多品牌发展。

很多人可能会说“体育明星+央视广告”的品牌推广模式,是安踏成功的诱因。安踏总裁丁志忠是晋江可能是最早具有品牌意识的企业家,1999年,安踏以每年80万元的费用签约了乒乓球世界冠军孔令辉,并拿出了几乎相当于当年上半年利润的500万元在央视体育频道投放广告,这在当时绝对是个惊人之举。2000年,孔令辉在悉尼奥运会上夺得乒乓球男单冠军,同时在电视上喊出了“我选择,我喜欢”口号,安踏几乎是一炮打响。2000年,安踏的销售额突破了3亿元,是1997年的6倍。

这个传奇式的案例据说被编入了商学院MBA案例库。

但安踏的制胜法宝还是强大的销售网络,知名营销专家叶双全曾表示:“安踏最大的优势是覆盖面广,一、二、三线城市都不放过。”早期,安踏利用品牌迅速提升的机会,对整个销售体系进行了全面完善。2001年,安踏第一家专卖店在北京建成营业,大规模的全国推广计划展开。专卖店采用直营、加盟两种模式,得到了原分销商们的大力支持,在一年内成立了500家品牌专卖店。

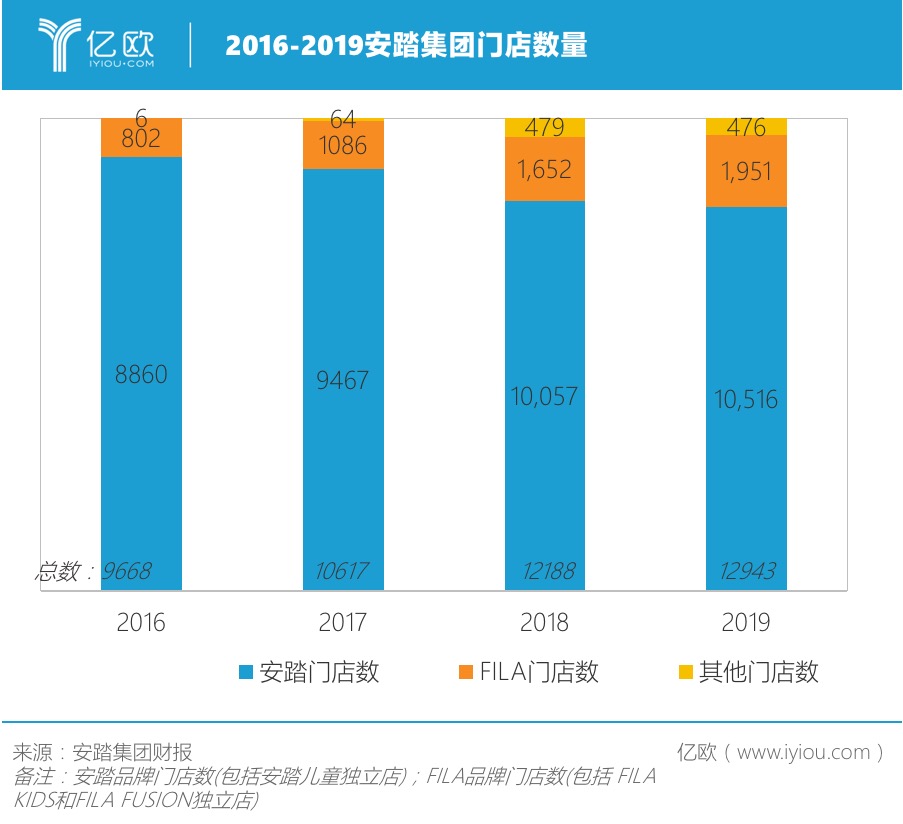

截止2019年年底,安踏集团的主品牌安踏在全国的专卖店就已经达到了10516家,特别是在二、三线城市的覆盖率非常高。这是安踏领先于同行,并能够与耐克、阿迪达斯等国外知名品牌在性价比上进行抗衡的主要因素。

在2019年,安踏集团遭遇沽空机构的多次做空,矛头都指向了安踏的分销商体系。浑水做空报告中认为,安踏的经销商并非独立的第三方实体,而受到安踏高层控制;并且安踏通过转移成本至经销商,维持利润“虚高”。

安踏曾在年报中披露到,安踏旗下品牌安踏以及安踏儿童透过批发形式,让分销商以批发价买入产品,并进行独家分销。在确立合作关系后,安踏有责任确保分销商理解公司的运营等要求,并提供足够多的资源,让分销商的发展可以跟上步伐。如果分销商不达标,将需要整改后再参与评核,直到符合标准为止。此外,每家店铺都需要使用电子系统。

而浑水的做空,从股价上看,并未对安踏造成太大的影响。2019年以来安踏股价不断攀升,累计上涨近100%。

02 安踏——靠“买”来的千亿市值

受到2019年年报影响,截至3月24日收盘,安踏体育股价大涨8.27%,报收于53.65港元/股,市值回升至1450亿港元。

看着持续上涨的股价和市值,丁世忠有理由庆幸10年前逆势启动的并购策略。其旗下除安踏这个自主品牌外,FILA、Kolon、Sprandi、Descente和Kingkow等都是过去10年陆续收购的。

安踏的收购之路始于2009年。当年8月,安踏宣布以约6亿港元的价格拿下FILA在中国的商标使用权和专营权。出售这家意大利品牌的是百丽国际,并在2014年开始盈利。

这被认为是安踏转型中高端的开始。

随着安踏集团的收购之路,其定位也从大众市场扩大到高端市场,从低线城市到一二线城市。在国内运动市场中,安踏渠道在一二线城市与下沉市场的分布取得了相对平衡。

根据安踏集团的2019年财报显示,除主品牌安踏之外,2009年收购的FILA营收达147.7亿元,占总营收的43.53%,毛利率达70.4%,而主品牌安踏的毛利仅为41.3%。门店数量达到了1951家,在过去5年的时间增幅超过了50%。

安踏集团的多品牌战略,构成了一个超强的组合拳,参与市场竞争也形成了多维度和多层级,基本全覆盖,这个是一个很独特的优势。同时集团收购的品牌大多定位中高端消费市场,为集团标高溢价提供了空间。

03 高枕无忧不属于安踏

对于企业来说,“不摔倒”有时候比“跑得快”更重要。

风险与机遇总是并存的。

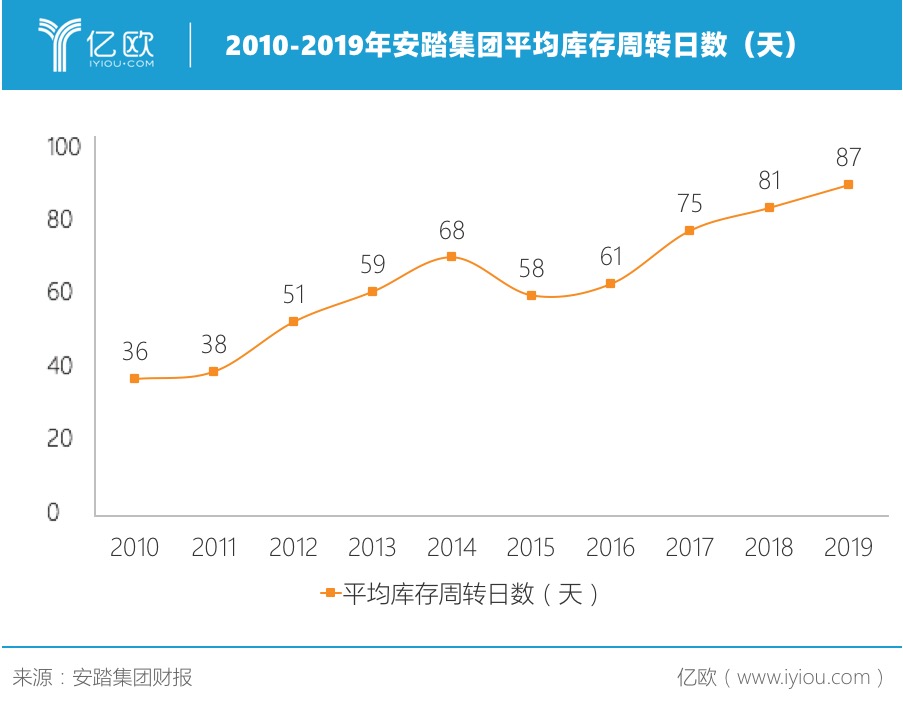

对于服饰企业来讲,库存一直是他们的“阿喀琉斯之踵”,随着安踏集团的规模不断扩大,其库存压力也在不断增加。2019年安踏集团财报显示,安踏集团的平均库存周转日数达到了87天,这个数字在2010年还是36天,也就是说十年间这个数字翻了两倍。

除了库存之外,安踏还面临怎样的困局?从品牌定位上,在安踏发展的早期中,耐克和阿迪达斯被安踏看成是学习的对象,而不是竞争对手。而在近几年的发展中,想要做世界的安踏,开始正面刚上耐克和阿迪达斯了。

主品牌安踏一直走的是中低端路线,但Nike 和 adidas 两大品牌早就开始计划对于价格区间的扩张。比如在之前一直称霸“最畅销球鞋”榜单的 Nike “扛把子”—— Roshe One/Tanjun。499 人民币的价格,几乎没有人会拒绝如此便宜的价格买一双耐克。

从研发投入方面看,热衷收购,安踏会否因此放弃自主品牌的投入?这是收购之外的另一大关注点。2019年安踏集团又完成了一个历史性的收购,安踏和其他投资者组成的投资者财团完成了对AMER SPORTS(亚玛芬体育)的收购。

在此前的一次业绩会上,安踏主品牌是否出现天花板是投资者抛给公司管理层的一个重要问题。尽管安踏总裁郑捷解释说,安踏主品牌仍在成长,并将通过商品创新推动其持续增长。

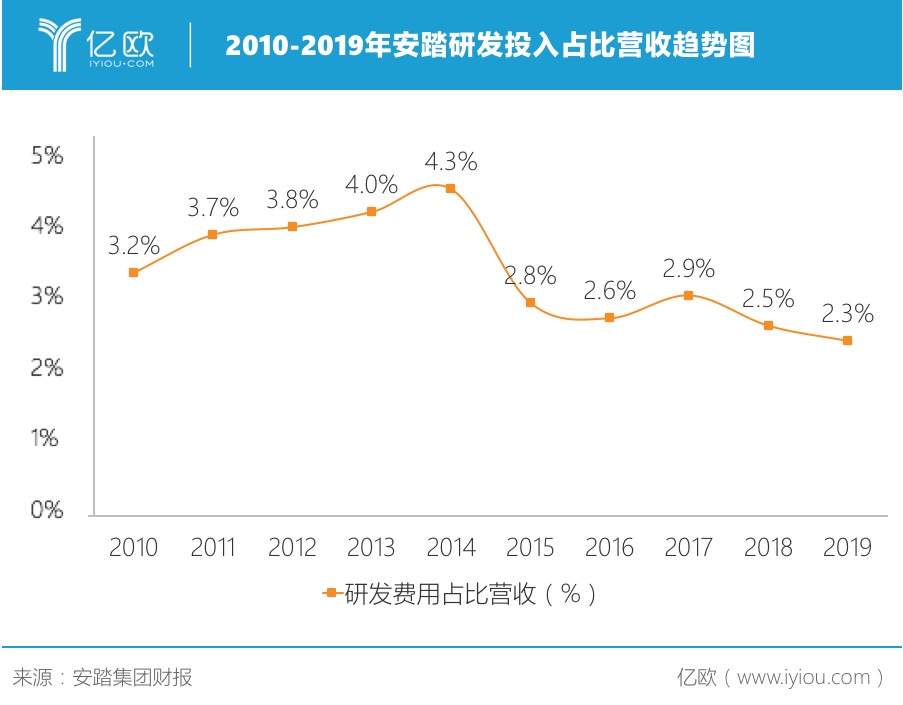

但根据财报显示,2019年安踏的研发费用占比营收仅为2.3%,2018年为2.5%,从图上也可以看出研发投入在不断的下滑。

从追随者到领跑者,安踏用了近20年的时间。站在未来十年的起点,资本市场对前景更迫切,特别是对于刚刚吞下了亚玛芬体育的安踏而言,收购仅仅是一个开始,如何用“福建经验”运营好国际体育集团将是安踏体育集团未来五年整体发展的关键。

安踏在如今的位置上,势必处于风暴中心。“成为世界的安踏”,在未来几年也一定会有各类艰难险阻在等待着它去克服。