“烘焙第一股”克莉丝汀2019年再亏损2.07亿、关店117家、裁员超千人

4月1日,“烘焙第一股”克莉丝汀发布2019年未经审核年度业绩公告。2019年,克莉丝汀亏损两亿,关店110家,资产负债率提升到87%。

从2013年首亏至今,克莉丝汀已连亏7年。近几年,高层夺权是使其不堪重负。

现在,克莉丝汀在港交所的成交十分清淡,股价已经不到0.2元,跌成了乏人问津的仙股。

关店百家,裁员千人

年报巨亏,跌成仙股

克莉丝汀的过度扩张一度被市场视为拖累其经营业绩的重要原因,在最高峰时,该公司在中国大陆拥有超过一千家门店。而近几年,克莉丝汀一直在进行门店布局优化,裁撤业绩相对较差的门店。

2019年,克莉丝汀的门店数从2018年底的586家减少到了476家,净减少110家门店。

在缩减门店的同时,克莉丝汀也在进行裁员,2019年底其员工数为3306人,同比减少超过一千人。

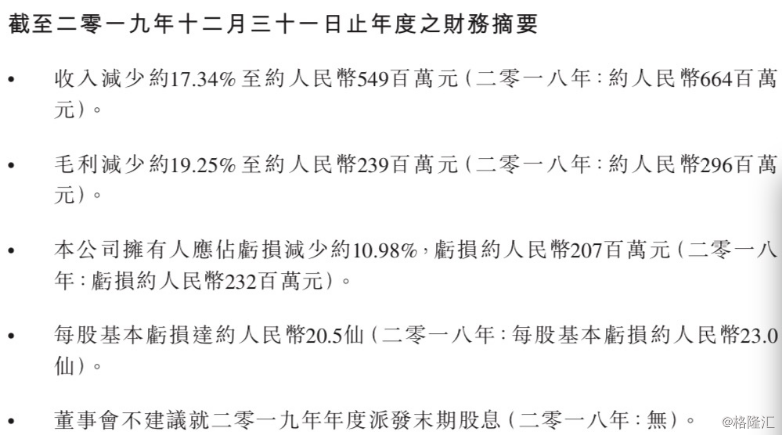

据最新公告,克莉丝汀的收入和毛利均呈下降态势,但在净利润方面,同比亏损有所减小。

具体来看,2019年克莉丝汀的收入同比下降17.34%,毛利同比下降19.25%,而净亏损减少约10.98%。

即使有所减亏,克莉丝汀去年的亏损规模依然超过2亿人民币。

门店减少是克莉丝汀收入减少的重要原因,2019年,克莉丝汀门店同比减少-18.77%。

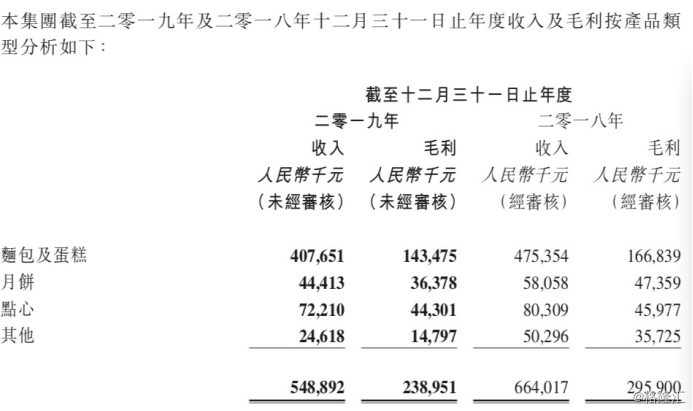

去年,该公司面包及蛋糕、点心这两个品类的产品收入降幅分别为14.24%和10.09%,均小于门店的减少幅度。

而月饼这一品类的收入,却同比降低23.5%,拖了后腿。

2015年,克莉丝汀曾特别强调公款消费限制对月饼销售的影响。今年,克莉丝汀在年报中叙述月饼销量下降时,曾提到“二零一九年传统月饼消费市场持续消退。”

但月饼市场的整体消退并不能成为克莉丝汀该业务下滑的充分理由。近几年,同为烘焙企业的元祖股份依靠“雪月饼”等高端系列产品使月饼产品线重新焕发生机,成为重要业绩支撑,毛利更是超过60%。

克莉丝汀月饼产品收入的下降,产品缺乏创新和品牌影响力衰退或是主因。

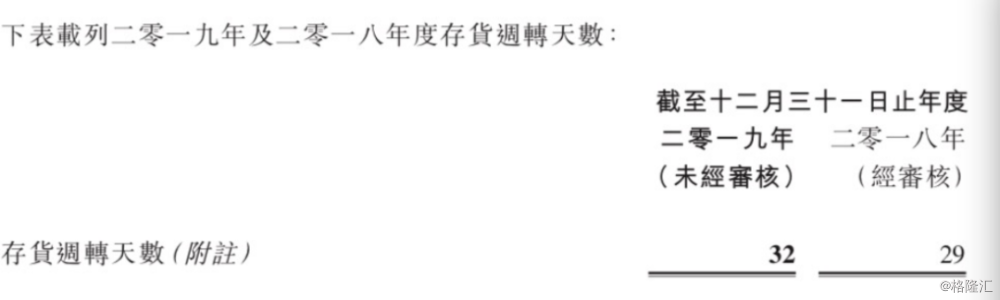

除各产品线销量均下降外,克莉丝汀的整体销量下降还体现在存货周转天数上。

2019年,克莉丝汀的存货周转天数从2018年的29天提升到了32天,同比上升超过10%。

而在收入下降的同时,克莉丝汀的营业成本并未得到十分有效的控制。2019年,克莉丝汀的收入下降17.34%,但是营业成本只下降了15.8%,这使得公司的毛利受到进一步压缩,同比下降19.25%。

而克莉丝汀的净利润能最终实现减亏,主要是由于“其他收入、收益/(亏损)”转为正数,而该项目在2018年度为负数的主要原因是资产减值损失的计提。

值得注意的是,独立核数师对克莉丝汀2018年的年报持保留意见。独立核数师的理由是,对于克莉丝汀支付给关联公司的“预付款项”2202.9万元,以及计入“购买非流动资产”的设备供应按金1174.1万元,未能取得足够的审核凭证。独立核数师认为,有关上述金额的任何拨备将减少克莉丝汀的资产净值,并增加其净亏损额。据克莉丝汀公告,该核数师已于2019年8月辞任。

独立核数师提出2018年年报有的调减利润的嫌疑,而克莉丝汀又在2018年11月更换CEO,这不禁令人怀疑克莉丝汀将一部分亏损转移到2018年计提从而对报表进行调节,从而使新任CEO的业绩压力相对更小。

在资产负债表方面,克莉丝汀的各项指标也有一定程度的恶化。

2019年末,克莉丝汀的银行及现金余额为7559.5万元,同比减少约1.1个亿。

此外,其银行借款还从2018年的0,增加到了3595万,相关借款以物业、厂房和设备作为抵押,并非信用贷款。克莉丝汀的银行借款额度也大幅下降,从2018年末的2.6亿元将到了4374万元。

在现金与收入减少、负债增加的共同影响下,克莉丝汀的资产负债率从62.53%提升到了87.39%,将近90%。

资金的紧张也使得克莉丝汀做出了不分配股利的决策。克莉丝汀在公告中称,“本集团因近年来录得连续亏损,同时考虑产业竞争风险,管理层将以剩余资金为其股息政策原则”,因而克莉丝汀董事会不建议就2019年年度派发末期股息。

市场对其业绩的态度,也直观地体现在了克莉丝汀的股价上。

自2014年以来,克莉丝汀的股价就一直在1港元一下。

今年三月,克莉丝汀股票整月的成交金额不到33.36万,在3月27日至4月1日的四个交易日之间,克莉丝汀的成交量均为0。

极低的成交量,也使克莉丝汀的股价时常出现大起大落的现象。3月26日,其股价上涨超150%,第二天,又抹去昨日的大部分涨幅。

4月1日收盘,克莉丝汀的股价为0.17,当初的“烘焙第一股”,如今已接近无人问津,跌成仙股。

股东不和、高层夺权

克莉丝汀管理层变动频繁

上市第二年便连年亏损的克莉丝汀,早在2017年便产生了高层不和的迹象。

2017年,克莉丝汀创始人、时任CEO的罗田安被三位股东联合提案罢免董事职位。

当年年9月20日,克莉丝汀股东Sparkling Light Corporation、Focal Luck Enterprise Corp、Chester Top Holdings Ltd.要求罢免罗田安担任公司董事,同时委任林煜、洪敦清担任公司董事。公告并未对罢免原因进行说明,据公开数据,当时这3名股东所持股份约占克莉丝汀已发行股本的11.506%。

两个月后,股东特别大会便投票罢免罗田安的董事职务,自2017年11月17日起生效。同时,罗田安也不再担任公司董事会主席、公司战略及投资委员会主席、各薪酬委员会及提名委员会成员。

而董事会人员变动并没有扭转克莉丝汀的亏损势头,2017年全年亏损1.25亿的克莉丝汀,仅在2018年上半年便亏损1.16亿人民币。

业绩表现的不佳,或是克莉丝汀高层纠纷加剧的原因之一。

2018年11月,克莉丝汀的创始人罗田安卸任首席执行官,且不再在董事会任职,这家老牌烘焙企业正式告别创始人时代。

罗田安卸任后,朱永宁担任克莉丝汀的执行董事及首席执行官。据悉,朱永宁拥有复旦大学国际金融专业的硕士学位,曾任中国投资银行江苏省分行支行行长、国泰君安资产管理股份有限公司董事长等职位,在金融业从业超25年,并无烘焙行业的从业经历。

早在上世纪90年代便开始经营克莉丝汀的罗田安,也没有甘心离开公司。距离新CEO朱永宁上任不到三个月,他便启动罢免董事计划,试图重新掌权。

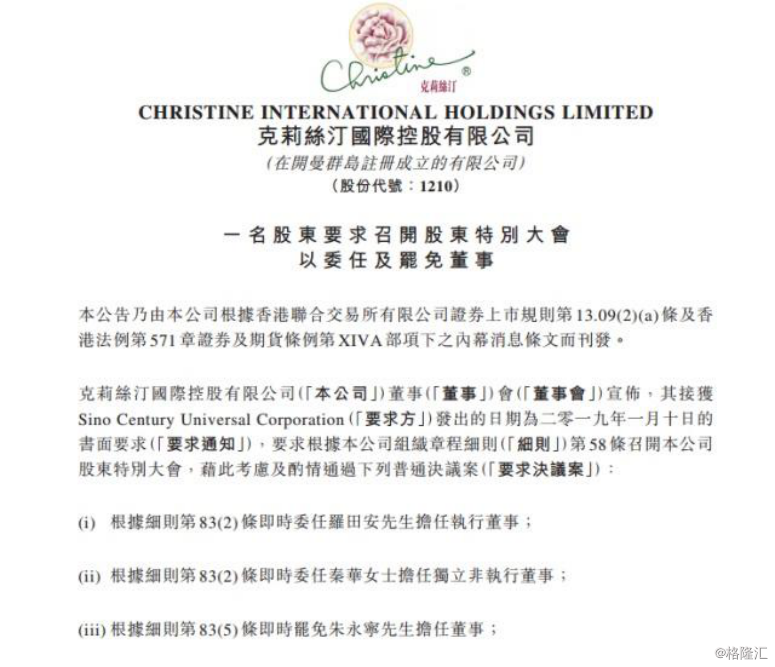

当年1月10日晚,克莉丝汀发布公告称,其控股股东Sino Century Universal Corporation要求即时罢免朱永宁、洪敦清等7人董事职务,同时要求委任克莉丝汀创始人罗田安担任执行董事。

创始人罗田安以孙公司的股东身份提出罢免议案,开启了其回归计划的第一部。而该议案最终未能通过,反对票达55%,罗田安重回克莉丝汀计划遇到了阻碍。

罗田安罢免董事的议案失败并未使克莉丝汀的管理层变动暂停,2019年5月5日,克莉丝汀公告称,林煜获上任首席执行官,朱永宁退任该职。一个多月后,非执行董事洪敦清于6月12日获委任为董事会主席,朱永宁退任该职,但仍留任执行董事。

管理层人事调动刚刚告一段落,当年7月,罗田安再次提出更换董事的议案,而这次议案也并未通过。

在这之后,克莉丝汀的行政总裁林煜、执行董事徐志明于2019年相继辞任。

千亿烘焙市场洗牌深化

据华经艾凯数据,2013年中国烘焙行业市场规模约为1407.05亿元,并呈现逐年增长态势,复合增长率约33.5%,2018年中国烘焙行业市场规模在2033亿元左右。

此外,现在中国烘焙市场大概人均一年是1.2公斤的消费水平,欧美大概是60公斤,日本人均年消费烘焙食品数量在21.8公斤,韩国人均消费5.6公斤;这是中国和目前和发达国家的距离。相比之下,中国烘焙市场还有较大的提升空间。

中国食品产业分析师朱丹蓬认为,烘焙行业当前正处于零售业的风口,随着城市用户生活节奏越来越快,不管是作为早餐或是休闲零食,面包市场的空间都越来越大。

而一些传统烘焙企业的发展却并不乐观,曾在2007年和2008年保持中国大陆市占率第一的克莉丝汀就是案例之一。

此外,新加坡起家的企业面包新语在进入大陆市场后,股价大涨,但却因不少门店触碰食品安全的禁区,直接导致了在中国大撤退的结局。

台资的85度C也曾在大陆市场巨资投入门店,引领了大陆烘焙业的转型,但却因为“台独企业”事件的打击,市值蒸发十几个亿。

而随着新入局的不断进入,中国烘焙市场的竞争也在愈发激烈。

原麦山丘、喜茶、奈雪的茶等企业,借助资本的力量,丰富烘焙产品品类,也增加了烘焙产业的竞争,也使得一些传统烘焙企业面临着较大的经营压力。

在各方压力的作用下,我国烘焙市场的洗牌正在深化。