市值干翻44个王府井,美国最大折扣百货越萧条越火爆 | 隐形王者

美国正在经历“大萧条”以来最惨一年,经济螺旋式加速下滑。

据彭博社数据,自新冠肺炎疫情暴发,美国零售业无薪休假的人数已超过60万。美国零售商协会(NRF)预期,美国零售业未来3个月的营业额,恐少收4300亿美元,多少业者能支撑到疫情过后成未知数。

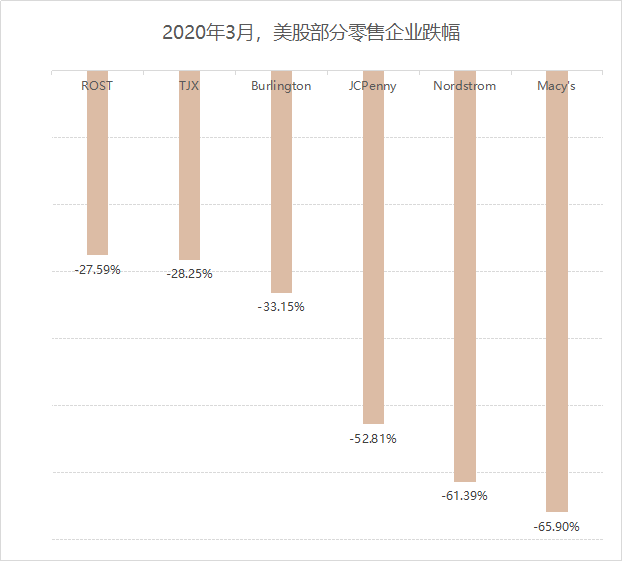

可寒冬之中,总有那么些相对幸运的企业存在。都是“被迫”关店打烊,但TJX、罗斯百货在资本市场的表现,要明显强于梅西、彭尼百货、诺德斯特龙等伙计们。

数据来源/英为财情 制图/商业地产头条

危机中的好运气,并不是命运之手的偶然眷顾。TJX,全美最大品牌折扣运营商,唯品会拥趸的榜样,花了近64年才筑起今日商业帝国的稳固根基。

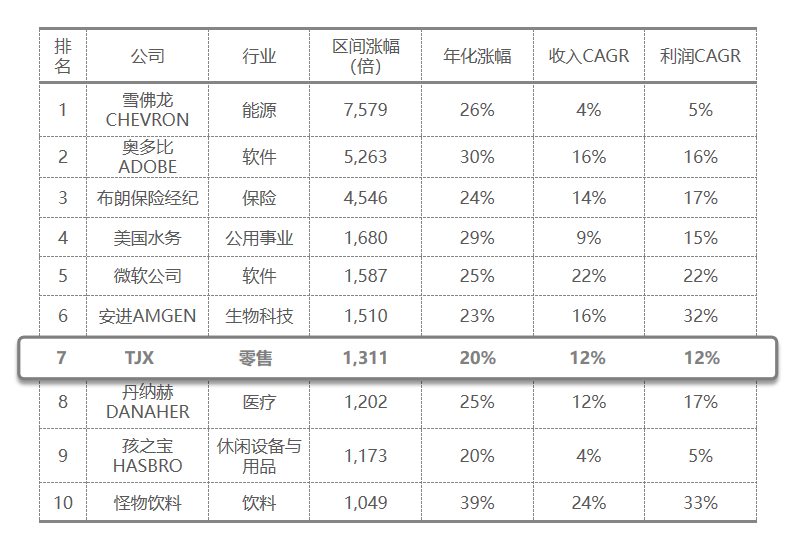

在1980-2018年美股涨幅前10的公司中,只有1家来自零售业,那就是TJX。

美股1980-2018年末区间涨幅前10名的各项数据:

资料来源/申万宏源 制图/商业地产头条

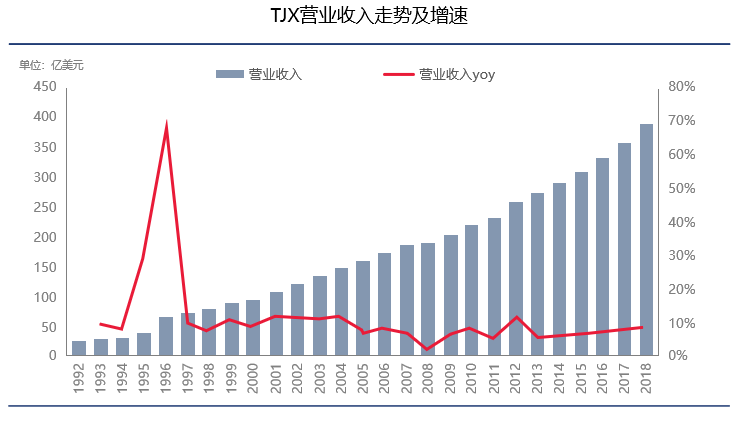

此外,过往40年中,TJX的营收仅在2008年金融危机时出现增速下滑,至2%,其余年份都是一路上扬。到了2020财年,其已实现连续22个季度客流量增长,同店销售亦连续44个季度不倒退。

而堪称零售业奇迹的这一切,都是其在穿越跌宕起伏的经济周期中实现的。TJX,凭什么?

中流击水,奋楫者进,零售业越是萧条,越令人反思。一条可“伸缩折叠“的护城河,才能真正反脆弱。

“买手制”的折扣百货店,每周上新3-5次

上世纪 50 年代,美国折扣零售业态诞生。

作为服装零售体系不可或缺的退出渠道,折扣百货承接着传统百货的尾款货品、退换货品以及供应商滞销存货,低价买入、大量进货、廉价卖出。

折扣百货中,TJX市值排名首位,以中等收入人群为目标客群,门店品牌包括高奢、轻奢鞋包、一线化妆品等,商品售价较正价百货低20%-60%,整体定位高于折扣百货ROSS、Burlington等。

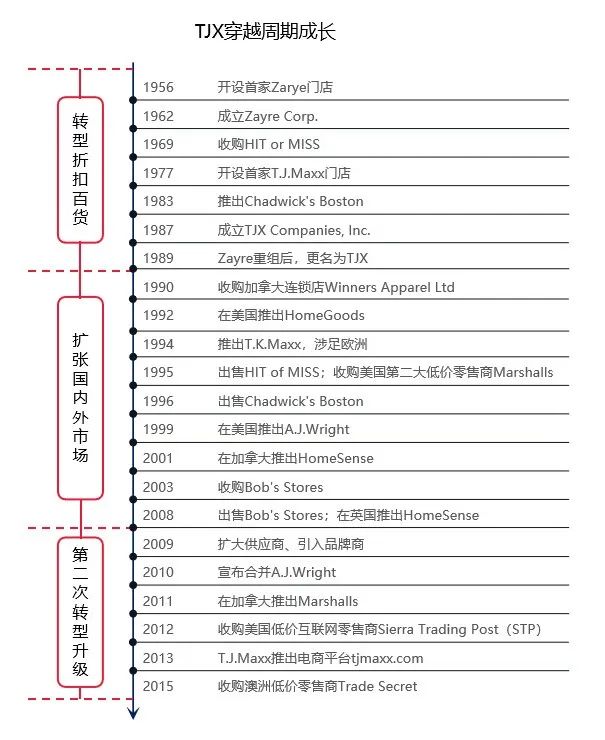

复盘发现,TJX的发展轨迹中有三个关键节点:

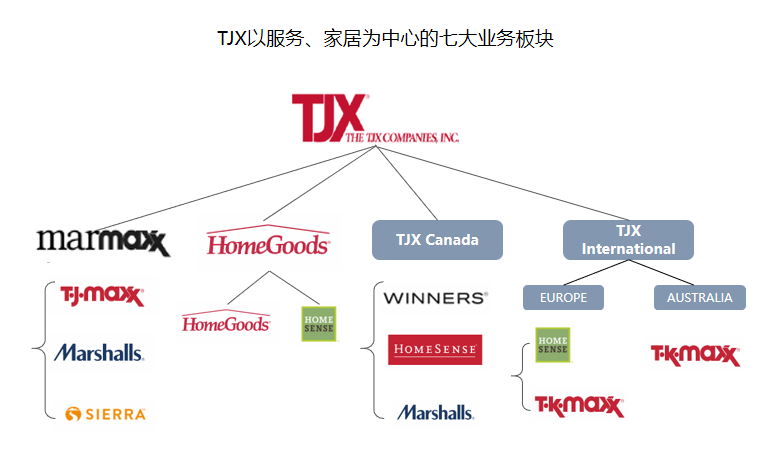

· 1919-1989年,进阶到高档时装,客群聚焦中高收入者:前身Zayre百货1956年在马萨诸塞州创建,从事中低档女装折扣;在纽交所上市后于1977年创首个品牌零售分支T.J. Maxx、推出首家门店,专门销售高档时装折扣。1989 年,公司资产重组,正式更名为TJX。

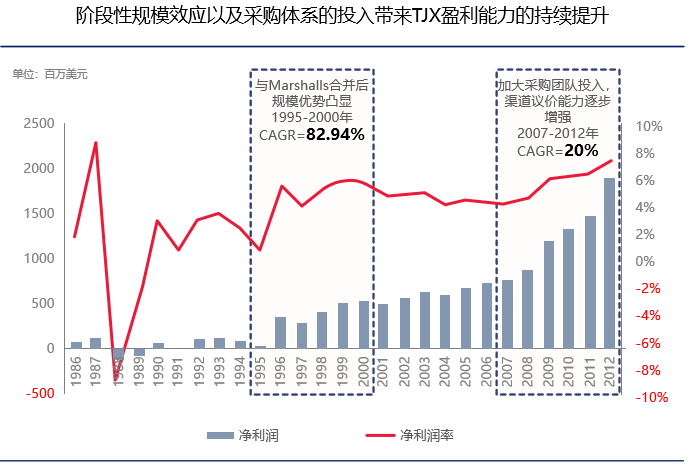

· 1990-2008年,对内整合,对外扩张,转卖当季爆品:1992年,在美建立特色品牌HomeGoods,并同步打开北美、欧洲、澳洲市场。1995年,收购美国第二大折扣零售百货Marshalls,门店数量从587家扩至1056家,此外还收购3家与自身经营范围类似的低价零售商。整合推进,规模优势凸显,1996年营收增速高涨。

TJX销售规模和经营效率显著提升,2003-2013年美国折扣百货数量从3148家上升至5005家,而TJX市占率一直保持在40%以上。与此同时,其产品结构也从卖尾货转为售当季爆品。

数据来源/公司公告、东兴证券 制图/商业地产头条

· 2008-至今:调整战略,多品牌跨区域,转战电商。2012年收购折扣电商Sierra Trading Post,正式涉足线上平台,转型升级逆势崛起。商品品牌数量进一步提升,消费者阶层及数量扩大。

数据来源/公司公告、东兴证券 制图/商业地产头条

2010-2020财年,TJX 营业收入、净利润复合增速达7.5%和10.4%,柔性供应链,是其“低价高周转”的第一把利剑:

· 1100+名买手,超100个国家“找货”

“机会主义采购”是TJX有别于其他百货的最大区别,而买手又是其机会主义采购的灵魂。

TJX成立了TJX大学,买手通过学习、实训、全球轮岗等系列培养,了解流行趋势,掌握购买时机,发展维护供应商。目前TJX在全球12个国家设立了16个采购部门,拥有1100+名买手在全球100余个国家进行采购。

TJX采取“供应商直采+零售商辅采”模式,赋予买手“高管级别”采购权限,保证“好货”上架及时性。不按季提前备货,让买手活跃在百货、供应商中抓爆品,并根据当季的潮流和价格进行采购。

图片来源/小红书

买手制的采购灵活性,便于调整商品品类,更新速度快、上架周期短。因此,TJX的门店每周上新频率3-5次。

热卖商品外,TJX还以“柔性”之法低价采购生产商存货积压品等,搭上高效的存货流动性,快速出手;或是批量购入于“基本款”,售卖周期可长达几个季度。

柔性采购,肉眼可见的结果是,TJX 的购销周期短于3个月,“有限”的商品品类、款式和尺寸,存货滞销风险低,产品热销度高。降价大促销、发放优惠券等活动少见于TJX线下门店。

图片来源/CNBC

相对滞后采购周期下,TJX亦能平滑批发市场价格波动所带来的影响。当供应商存货价格上升时,能在维持相对低价的基础上提高价格,或选购批发价更低替代商品,尽可能不牺牲毛利率维持低价高周转战略。

· 2.1万个供应商,前25家仅供了1/4商品

2019年底,TJX的供应商多达21000个,采购渠道多样分散,前25家供应商仅提供约25%的商品来源,对供应商依赖性低。此模式下,TJX有较强的议价能力,且采购灵活。

在先发积累的规模优势下,TJX还通过买断式采购(对多数供应商不设任何形式回扣,且不保留退货权利)、零补贴(不要求供应商分担广告支出、返利等)模式,减少了供应商的销售费用、退货损失,侧面增加自身议价能力,降低购货成本。

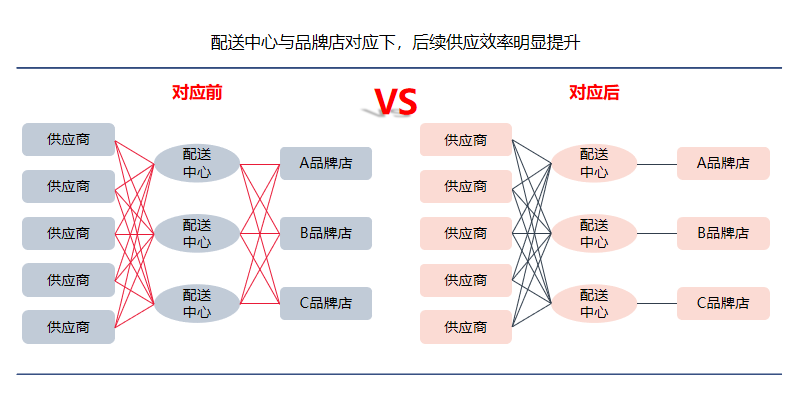

· 28个配送中心联通品牌,单店周收货3-5次

TJX的配送中心数量达28个,覆盖6个国家,总面积超1870万平方英尺,其中自有配送中心有13个。

机会主义采购导致商品品类多、管理难度大,再加上TJX门店多且分散。因此,其配送中心分布以品牌为导向,每条产品线都拥有高度自动化的独立分发中心,各大品牌也分别配有对应的配送中心。

资料来源/长江证券 制图/商业地产头条

如此一来,配送中心与品牌店之间联动更加灵活,且无需跨区域配送,各门店可日内补货,TJX的单店每周收货3-5次。

图片来源/公司公告

货店匹配、中心化决策、门店间流转一套严格的管理体系下,TJX可在低库存水平下高效运营,且减少了对于现金流的占用。

4529家门店,“淘宝式”卖大牌是杀手锏

超高速展店下,TJX逐渐实现多产品线和全球化布局。2020财年,在美国、加拿大、欧洲等9个国家拥有4529家门店。

资料来源/公司官网 制图/商业地产头条

强大的规模效应,丰富的品牌资源库,是TJX构建的低价、高周转的核心壁垒的另一杀手锏。

· 规模效应强,门店装修成本为传统百货30%-50%

门店规模、供应商数量、配送中心网络不断扩大,TJX的采购、物流等成本被有效摊薄,规模优势越过边际效应临界点,推动毛利率上升、费用率下降,盈利能力持续提升。

资料来源/长江证券 制图/商业地产头条

规模经济外,TJX费用控制能力亦不断增强。以门店为例,面积在2-3万平方英尺,装修简单店员少,大卖场式布局,各品类之间没有隔墙,装修成本仅为传统百货30%-50%。

图片来源/公司公告

且TJX的门店基本为租赁而非自持,靠着口碑可享有利租约条件:首期租期10年,可续约,在特殊情况下有权利终止履约。

此外,营销策略上,TJX的广告基于产品线而非单个产品推广,避免重复宣传,有效摊薄成本,约为传统百货的1/5。

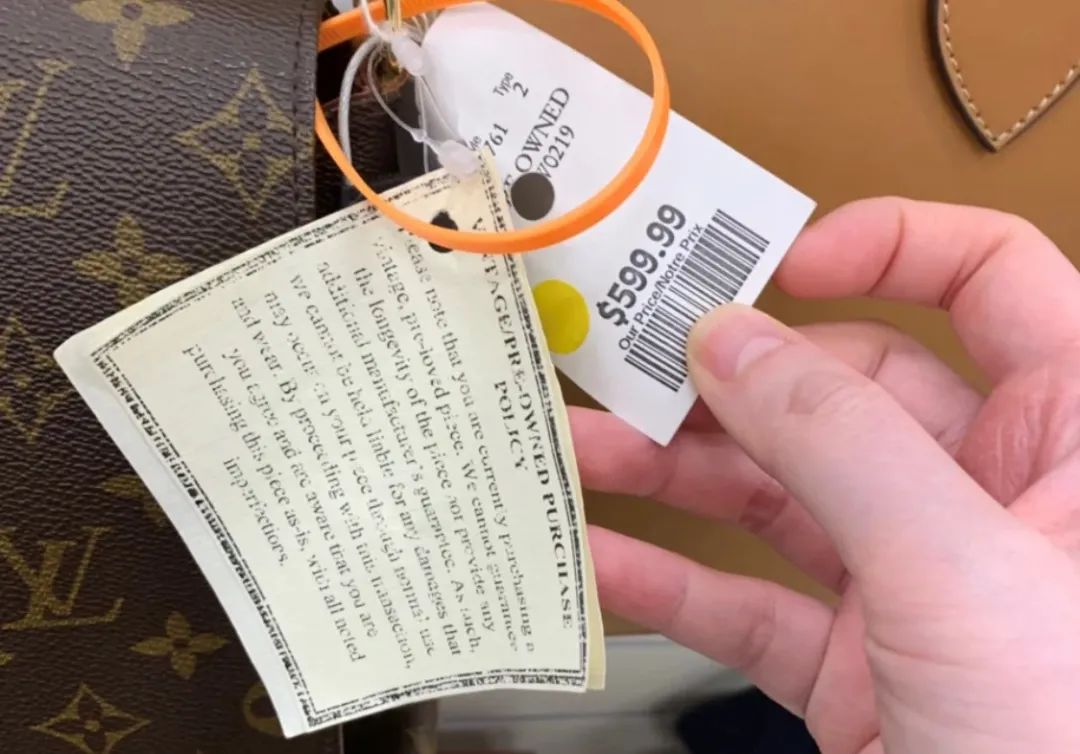

· 门店大牌集结,“淘宝式”卖爆品

相较同为折扣百货店的罗斯百货,TJX门店大部分卖的是品牌产品,更有品牌特供产品,质量高品类多。

目前,TJX已成为拉尔夫·劳伦最大的销售渠道,门店有华伦天奴、古驰、纪梵希、杜嘉班纳(D&G)、思琳(CELINE)、LV 等高端奢侈品牌;蔻驰、芙拉、MK、Rebecca Minkoff、Kate Spade 等轻奢鞋包品牌;以及雅诗兰黛、SKII、娇韵诗等一线化妆品品牌。

图片来源/小红书

一方面,TJX实体门店以小批量出售当季新品、且快速更新,可保持购物新鲜度;同时营造出“淘宝式”的购物体验,来这里购物的人追求海量商品中“淘”到心仪之物的快感。

另一方面,TJX买手制采购策略、流动式的商品陈列,创造了一种“错过即不再有”饥饿营销心理。一件商品,在TJX门店30天内未售出,即会移至清仓架,而当其被贴上黄色价标时,即意味着已是最低价,消费者拿下既是赚到。

图片来源/小红书

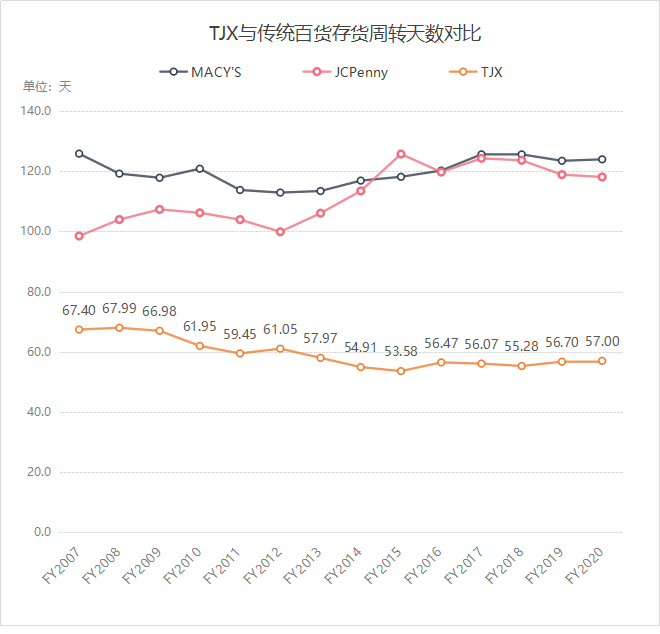

根据瑞银统计,TJX平均25日就能将一件商品卖出,而梅西百货、科尔士这样的百货公司所需时间是它的4倍。

此种销售模式在带给顾客“寻宝体验”的同时不断提升TJX到店率,这也是其多年同店正增长的重要支撑。

穿越周期的秘密,效率是真正护城河

正是靠着“低价+高周转”模式,折扣百货王者TJX成功穿越了数个经济周期,且都展示出了惊人的生命力。巨大的价格优势,使得TJX在经济低迷之时也能保持稳定增长的客流量和销售收入。

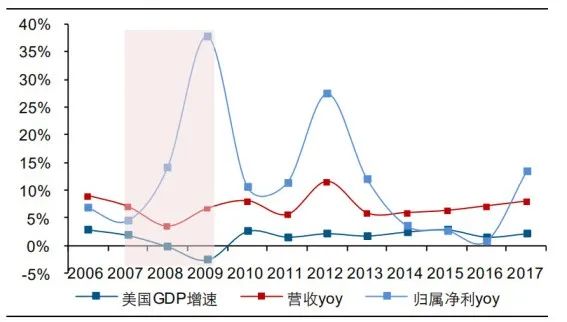

TJX营收增速大部分时间快于美国GDP增速

TJX经济危机期间逆势上涨,且长期估值稳定在25倍左右

资料来源/长江证券

而低价背后的“高周转”模式,特别是采购、门店及业务架构的灵活性,则保证了TJX单店经营效率。如果折扣百货市场出现新的增长点,TJX会积极介入,但如果不能带来更高的效益,则会被果断放弃。

1995年,TJX出售旗下专注年轻女性服装的Hit or Miss,1998年设立定位更低端的A.J.Wright,2010年由于其连续亏损而宣布关店裁员,其中90家店铺转为T.J.Maxx等已经成功的品牌。2003年收购Bob’s Store的全部31家店,2008年又将其卖出。

至2019财年,TJX门店的平均坪效超过400美元/平方英尺,为梅西百货的两倍多。而充沛的现金流亦保障了其较高的财务灵活性,利于业务扩张。

2020财年,TJX的经营活动现金流为40.88亿美元,期末现金余额为30.30亿美元,相比之下梅西百货的经营活动现金流仅为17.35亿美元,期末现金余额12.48亿美元。

硬核实力,不仅让TJX穿越了经济衰退等系统性内生危机,亦让其趟过了行业性内生危机如线上电商大潮冲击。

Marshalls在纽约的一家门店 图片来源/CNBC

近几年,欧美市场Amazon等电商巨头横扫传统零售商,大批企业和门店倒闭。据Coresight统计,2019年1-10 月美国零售业闭店数达7600 家,远超2008年金融危机时的6163 家,创历史新高。其中,约75%的门店为服装/纺织品专卖店。

就算如此,TJX屹立不倒,且反其道而行,在2020财年其新增223家分店,报告期内其电商营收所占比重不到2%,基本可以忽略不计。

而在此次疫情大震荡中,当昔日龙头梅西百货被踢出标普500时,TJX抗跌能力依旧在线。

复盘TJX长达64年发展轨迹,显示出了折扣零售的抗经济周期性。经济不景气时,厂家/品牌商滞销库存增加,居民消费回归理性,折扣零售企业在供给侧去库存、需求端提供低价正品。

在供给端,以TJX为首的折扣零售商向生产商、品牌商等采购过季商品并销售,帮助品牌商去库存,加快尾货周转和资金回流,提升经营效率;而在需求端,低价货源提供了更大的折扣空间和更高的消费者剩余,在价格优势和正品保障下,折扣零售业态在经济不景气时期的竞争优势更大。

数据来源/WIND 制图/商业地产头条

数据来源/雪球 制图/商业地产头条

零售行业的进步实际上就是不断寻找成本更低的商业模式的过程。在当下萧条的零售业环境下,TJX有两点值得借鉴:围绕消费需求积极探索转型;持续优化的供应链管理。

甩卖大牌、又能如此“高周转”,这才是折扣百货王者TJX几十年不倒的真正运营秘密。毕竟,经营效率才是企业真正护城河,也是反脆弱的题中之义。