被病毒“感染”的奢侈品生意,还“性感”吗丨WIN DATA数咖

城市CBD鳞次栉比的摩天大楼间,穿着光鲜亮丽的年轻女郎或拿着最新款爱马仕手包,或脚踩限量版Gucci恨天高。骄傲、高冷的红唇上大都是圣罗兰、香奈儿、纪梵希等国际一线大牌。

对“年轻新奢代”来说,奢侈品已成为一种社交资本、一种可以在社交媒体上流通的货币,帮助他们快速“入圈”、并提升线上线下的身份和话语权。

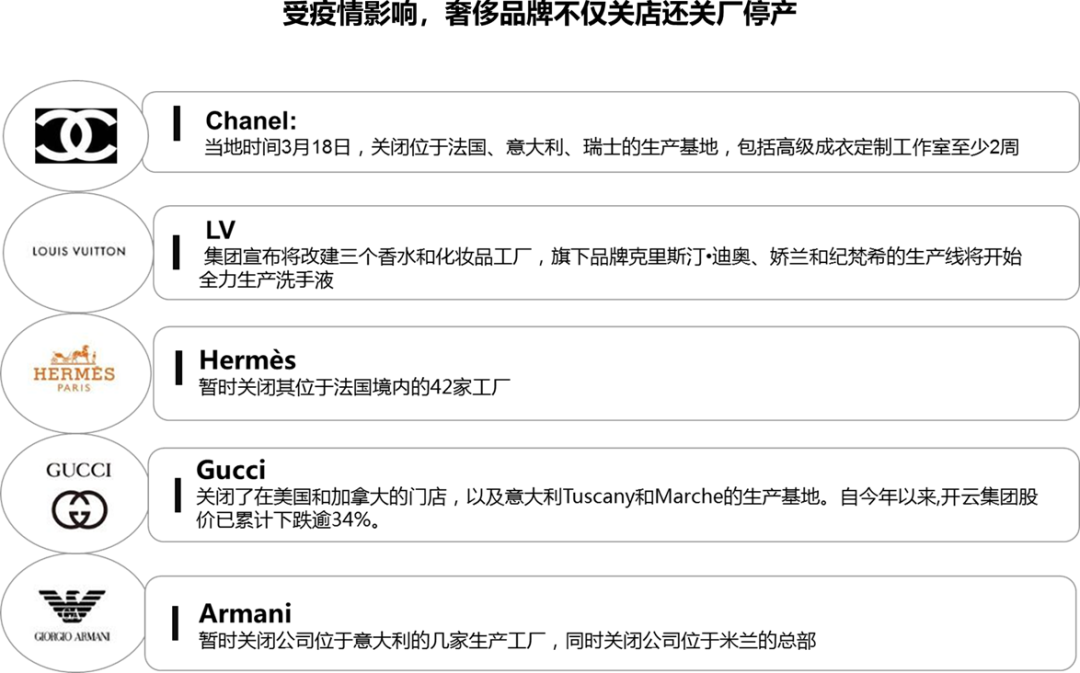

“爱马仕不爱,香奈儿不香”:而疫情阴影正全面笼罩欧洲的奢侈品行业,谁能想到高傲的香奈儿、LV,有一天竟会成为口罩、洗手液、防护服的生产商。

数据来源:公开资料整理

与此同时,中国奢侈品消费信心呈现下滑趋势:罗德传播集团与精确市场研究中心联合发布的“疫情期间中国内地奢侈品消费调研”结果显示,在计划未来一年内的奢侈品购买费用时,与2019年12月的调查结果相比,受访者的消费信心呈现进一步下滑的态势。

中国“Z世代”能撑起奢侈品牌的野心吗?

谁将影响中国奢侈品消费的潮水走向?

中国会诞生自己的奢侈品牌、国人能实现“奢侈自由”吗?

1

品牌端

“没有最大野心,只有更大野心”

疫情影响,以及消费多元化,将促使全球奢侈品行业的品牌结构发生改变:2019年奢侈品上市集团股价稳步提升,尤其LVMH、Kering、Hermès等头部集团。2019年11 月 4 日(巴黎时间),LVMH集团市值首度破 2000亿欧元大关;LV等时尚奢侈集团已取代制药公司赛诺菲、石油巨头道达尔这些传统蓝筹的地位。

随着疫情扩散,美股在3月先后经历了四次熔断。全球股市普跌,奢侈品行业上市公司同样未能幸免,五大奢侈品集团股价从峰值平均下滑幅度超30%。

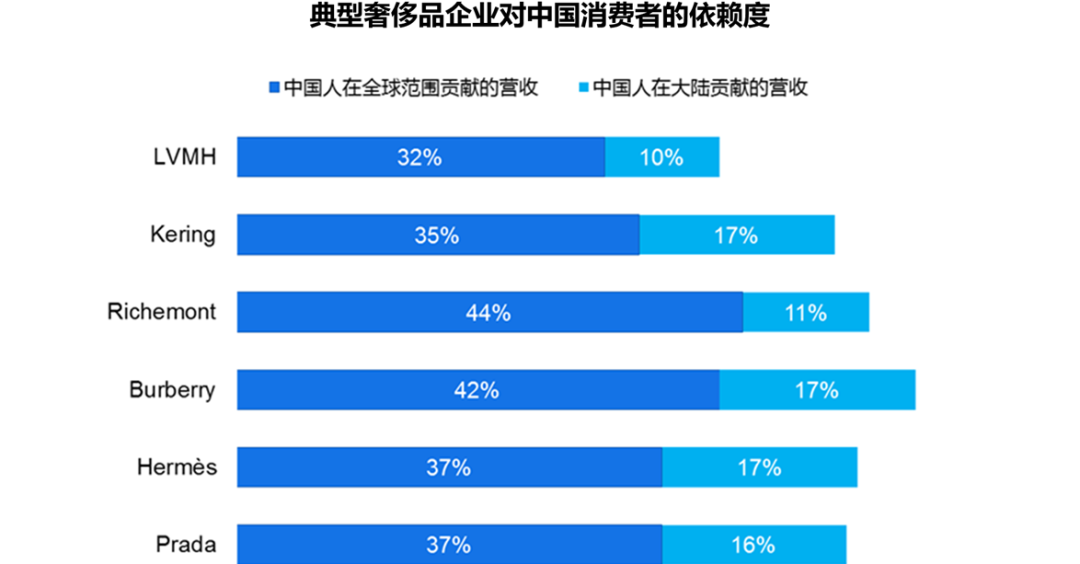

从2019年典型奢侈品集团的业绩来看,亚太地区成为其增长引擎,其中,中国奢侈品消费持续位处“C位”。而随着全球消费多元化和个性化、中国消费市场的混杂化,导致品牌多极化,未来将促使全球奢侈品行业的品牌结构发生改变。

新消费语境下,中国消费者对奢侈品牌的诉求正发生快速变化:年轻消费者希望能与品牌建立持续的沟通,迫使品牌对商业模式和价值主张进行创新。

其中,最为值得关注的是,奢侈品行业的数字化转型。

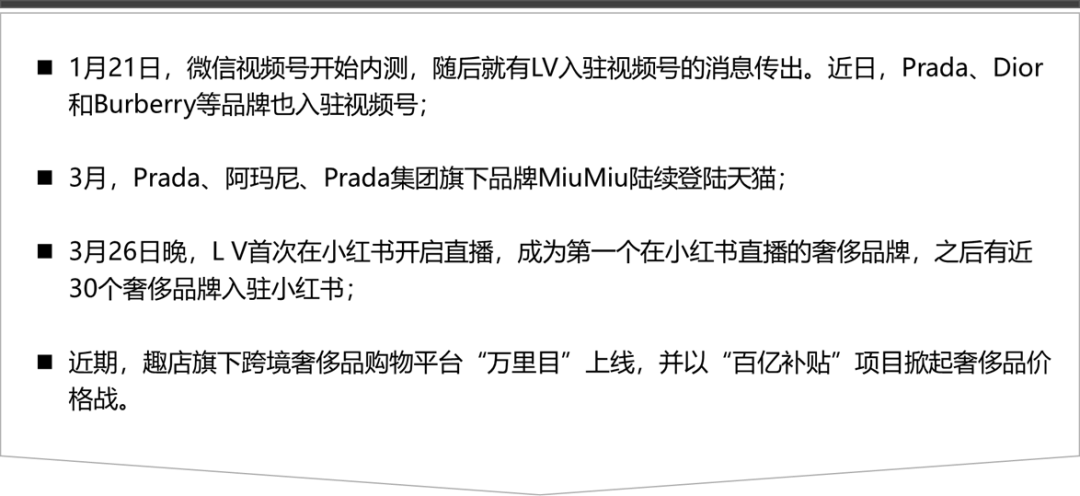

2020年开年以来, LV、Prada、Dior、Burberry、Chanel等加快了数字化进程,表现为积极入驻线上渠道、与直播平台合作进行直播大秀等:

国际大牌争夺中国市场的关键,在于找到匹配度更高的渠道,把握线上增量和转化年轻消费群体。

LV首次小红书直播

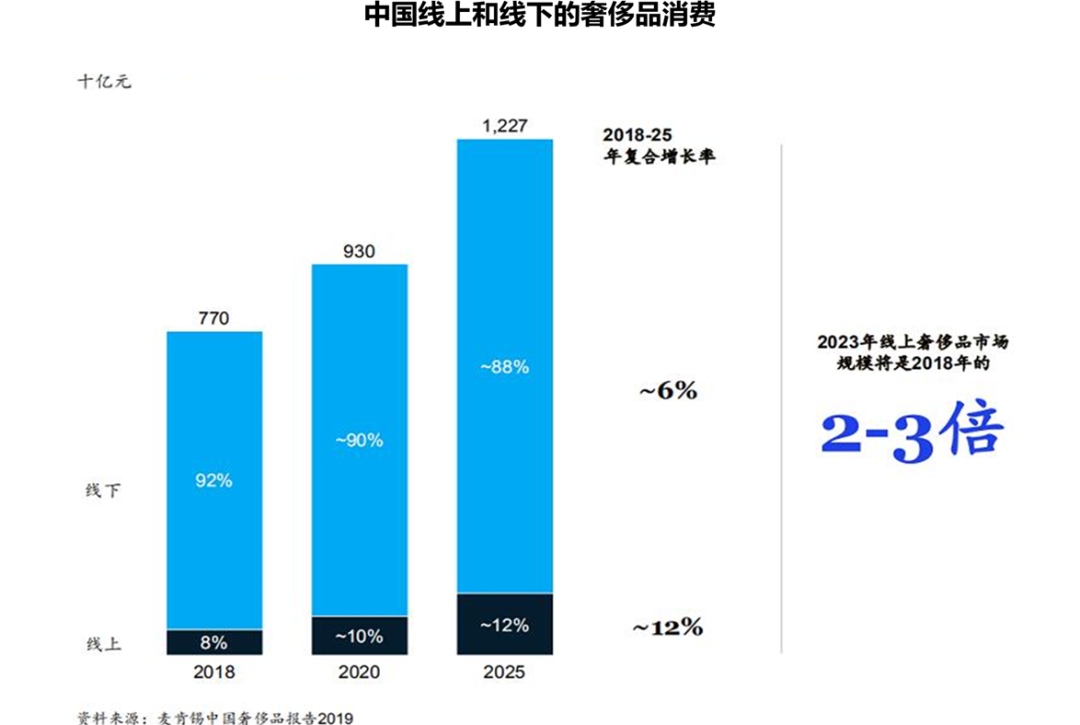

数据显示,2019年中国奢侈品线上销售额达到创纪录的75亿美元(约520亿人民币),比2018年的53亿美元(约360亿人民币)增长约44.4%,已经占到中国境内奢侈品市场销售额的约16%,中国已经是全球奢侈品销售电商比重最高的国家。

为了适应这种趋势,奢侈品品牌们不得不向数字化转型,通过开通官网、小程序、电商平台等方式进行产品售卖。

▼典型案例

Gucci

线上运营高手,再次面临新挑战

2019年数据显示,高达13%的零售增长源于线上渠道。在奢侈品行业,Gucci率先尝试数据化转型,拥抱年轻客群。

早在2017年,Gucci通过“当我戴上Gucci手表”的线上活动,鼓励世界各地艺术家和文化青年表达自己的情感,以病毒蔓延一般的速度在互联网传开,通过创新性地情感营销,将发布的新款腕表销售一空。

今年2月,Gucci在由官方公众号发布的图文消息里推出了小游戏“星际穿越”,配合品牌最新推出的魔幻跳跳糖系列新品宣传。

品牌将多彩的星星元素与经典GG标识结合,玩家的飞机要吃掉更多的Gucci星星才能通关,游戏中不时会出现双G符号,吃到这些幸运币还能增加胜率。过程中,品牌信息有很大程度地露出。

■■■

在中国,数字化营销拥有更好、更广的线上环境(用户数多、时间碎片化更为显著、头部APP市占率更高等),品牌更容易地贯彻KOL带货策略,通过线上平台(微信、微博、小红书、抖音)触达年轻消费者。

不过,成也萧何、败也萧何。Gucci近几年在数字营销项目和艺术家合作上似乎有所松懈。2019年Gucci选择成为Met Gala的主赞助商,不过这种成本高昂的传统营销行为,再次被证明不如能够调动年轻人积极性的线上营销更有效。

在收入爆炸性增长放缓后,如何重回业绩高峰、最大的挑战还是唤起年轻消费者对品牌的新鲜感。

然而,奢侈品电商却走到了十字路口:数据显示,国际化的大型互联网平台、电商平台如阿里巴巴、亚马逊,社交平台如Facebook、腾讯等,将在2020年开始大范围进入奢侈品牌并购领域。

2020年1月30日,英国奢侈品电商平台Farfetch宣布获得腾讯和Dragoneer各1.25亿美元的投资,与腾讯的联手意味着奢侈品行业将进一步与中国本土的互联网数字化相结合。

要客研究院预测,在未来3年内,所有互联网平台将不再满足于平台服务所带来的收益,转而进入奢侈品运营管理领域,对品牌上下游进行整合收购,或者打造自主品牌与品牌进行OEM合作等。

未来奢侈品零售由品牌方通过自己的线上线下渠道,或者平台型的第三方线上线下渠道直接面对消费者,奢侈品垂直电商、线下零售代理商和经销商将逐渐退出历史舞台。

▼典型案例

唯品会

转型做特卖,放弃高冷人设

十年浮沉,以唯品会为代表的奢侈品垂直电商无一例外地被综合电商实力碾压:幸存的奢侈品电商,以唯品会为例,均有进行业务层面的调整。如今唯品会转型做特卖,因祸得福在2018年获得腾讯、京东投资8.63亿美元,还获得了微信钱包的入口,在流量获取方面得到了突破性的进展。

2019年3、4月,唯品会线下特卖店密集开业,大举进驻沈阳、长春、贵阳等二线城市的购物中心。接地气后,画风却变得令人措手不及。

2019年7月,唯品会宣布以29亿元人民币现金收购杉杉商业集团,后者主要运营与销售名牌过季、下架、断码商品。

至此也可以看出,唯品会近乎彻底放弃了奢侈品的高冷人设。

2

场所端

“没有最卖座,只有更卖座”

从某种程度上来说,购买奢侈品已成为国人一种常态,而不是小部分人的专属。

对于国人的消费能力,永远不能低估,不然脸会被打得啪啪响。举几个栗子,看看国人消费力到底有多强。

2013年,中国大妈们对黄金的购买力,使得当年国际金价创下年内最大单日涨幅。为此,外媒专门创造出了英文单词“dama”用来形容“中国大妈”。

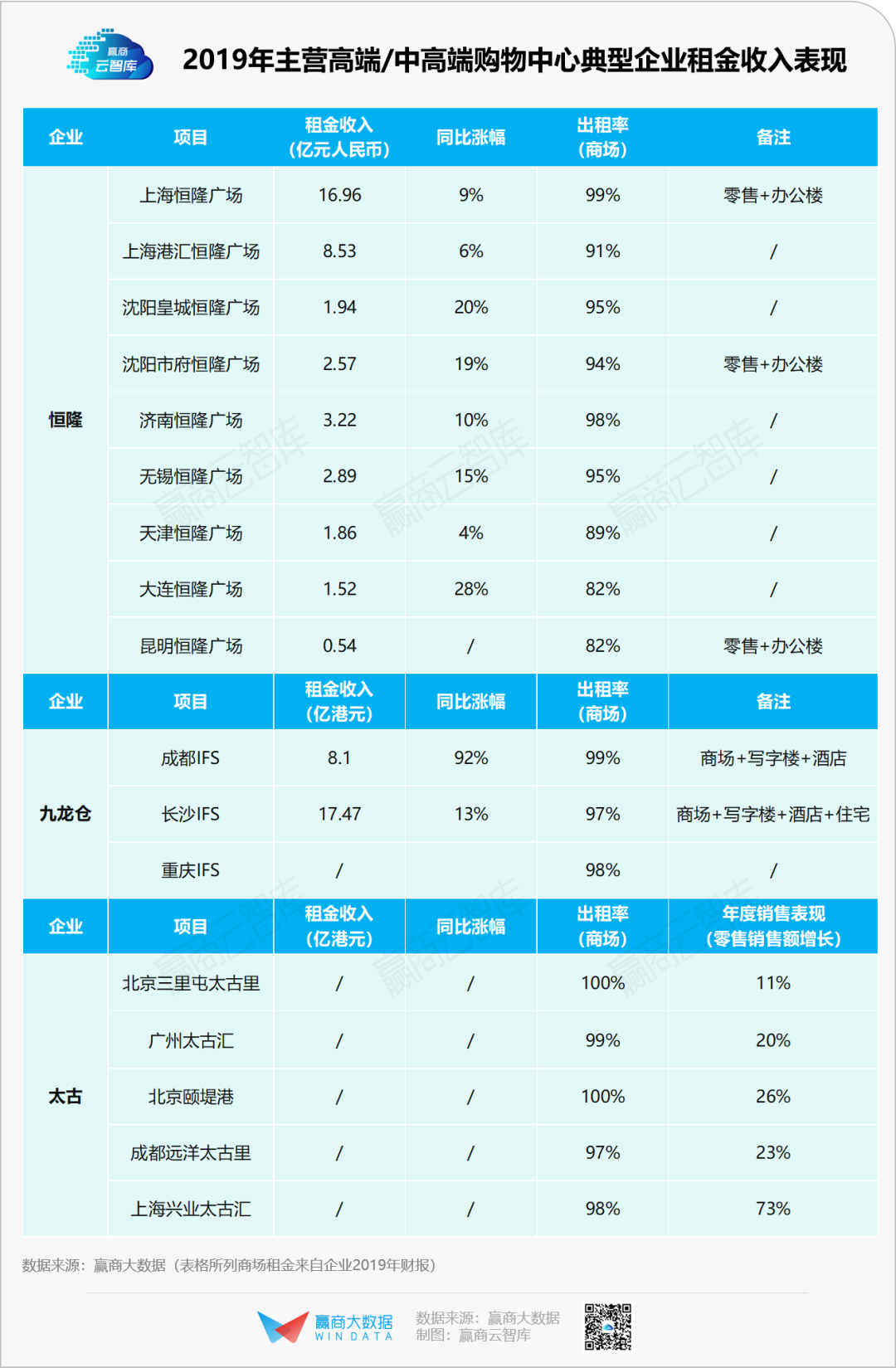

从主营高端、中高端购物中心的典型企业2019年出租情况与租金收入表现来看,头部高端商场的租金收入“一骑绝尘”:恒隆地产内地商场租金收入31.29亿元人民币,同比上升14%。其中,上海恒隆广场、上海港汇恒隆广场两个商场租金收入达25.49亿,占内地9个商场总收入的63.7%。

贝恩研究显示,到2027年,中国的中产阶级规模将进一步扩大,约占家庭总数的65%。在未来,中国奢侈品消费增长率将会保持在一个较高水平上。

另外,据赢商大数据监测,2019年业绩30亿及以上的37家的典型商场中,高端、中高端购物中心占比近7成。

其中,多数高端商场实现双位数增长。从高端商场周边3公里的客流画像来看,80、90后占比近6成,中国奢侈品消费年轻化趋势不可挡。

3

消费端

“没有最年轻,只有更年轻”

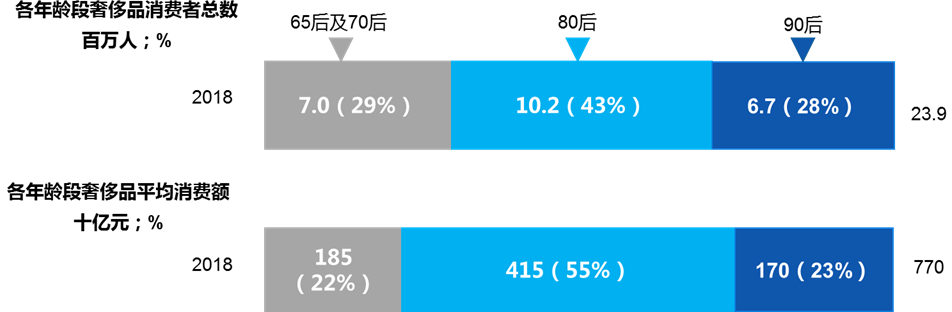

Z世代们可能会成为奢侈品消费新主力:麦肯锡《2019中国奢侈品报告》显示,目前80后是奢侈品消费的主力军,并且购买奢侈品的消费人群越来越年轻化,甚至,Z世代们逐渐登上舞台。

2019年,“Z世代”们贡献了全球奢侈品总消费的35%。到2025年,预计将进一步提升至45%。

数据来源:麦肯锡《2019中国奢侈品报告》

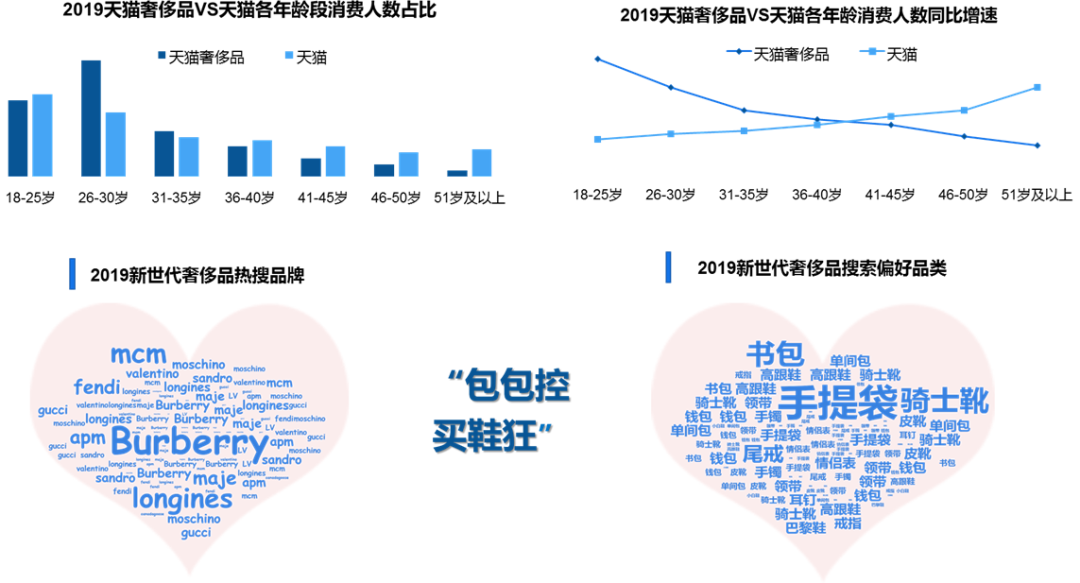

而在《2019年天猫奢侈品消费行业白皮书》中,为我们勾勒出画风迥异的三类奢品消费者:活跃新奢代、高阶富人圈、小城精奢派。

数据显示,年轻消费者构成了天猫平台主要消费人群:35 岁以下人群占比近 8 成;26-30 岁年龄段最为突出;18-25 岁的年轻人群同比增速超过一倍——这些 26 岁以下的年轻人,构成了“活跃新奢代”。

数据来源:阿里巴巴大数据

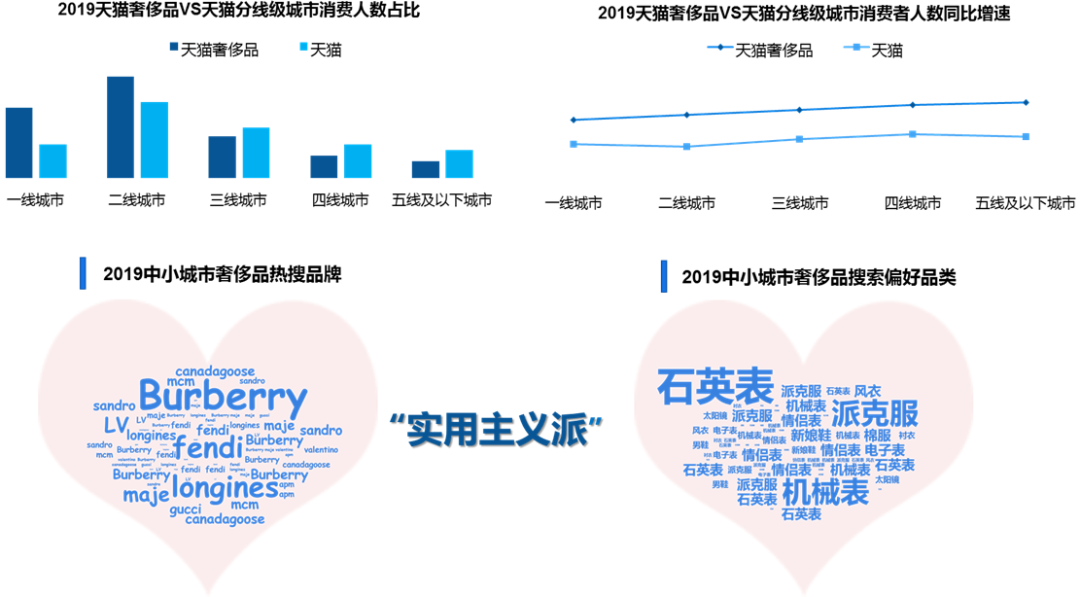

目前奢侈品消费者集中在一二线城市,但近一年来天猫平台奢侈品消费加速下沉,三线及以下城市奢侈品消费者人数增长更快。

奢侈品门店主要存在于一、二线城市的现实,让三线及以下城市的“小城精奢派”登上了消费舞台。

数据来源:阿里巴巴大数据

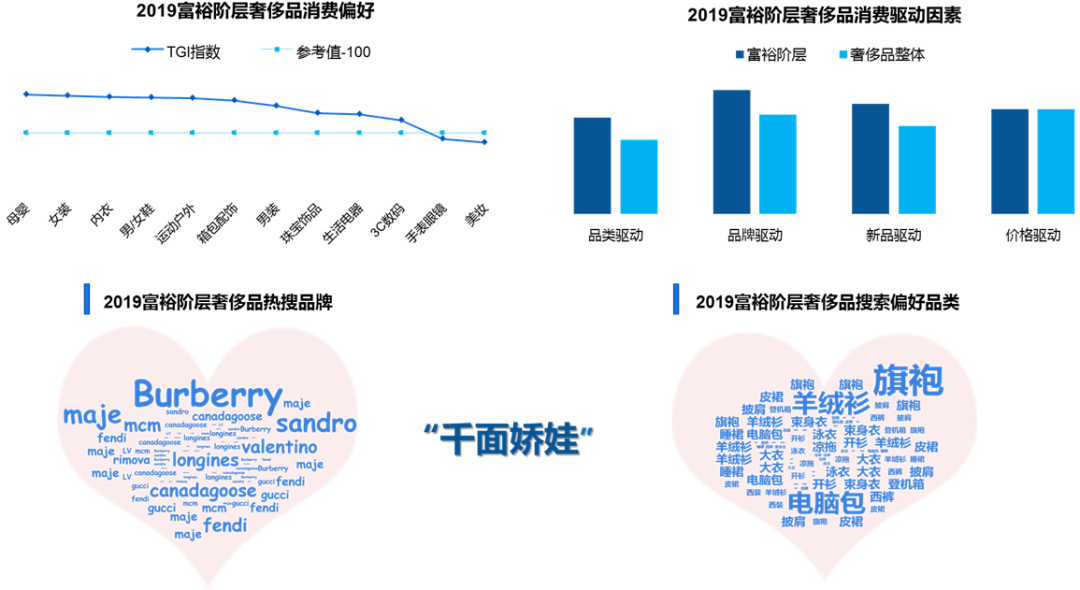

虽然增速相对前两类人群缓慢而平稳,但“高阶富人圈“依然是奢品消费的中坚力量。

入门级的奢侈品已经不再是他们的追求,对格调与品质的持续追求带来了高起点、高频次的消费习惯,也赋予了他们专家级的鉴赏水平:比起彰显身份的手表,他们更偏好母婴、女装、鞋类、运动户外等单品。

数据来源:阿里巴巴大数据

4

市场端

“没有最有钱,只有更有钱”

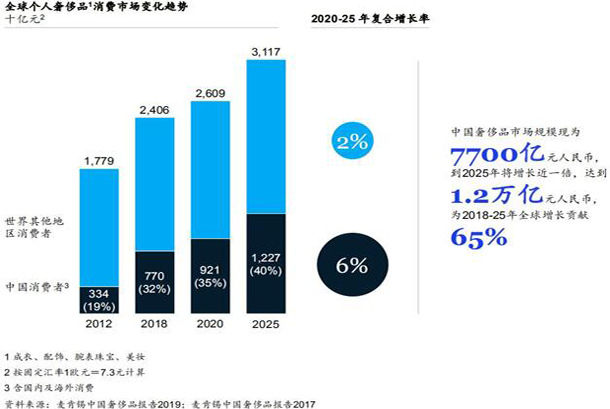

预计到2025年,中国奢侈品消费总额有望增至1.2万亿元人民币,对全球奢侈品消费增幅贡献占比将达到65%。

另外,奢侈品二手市场不可忽视:数据显示,2019年全球个人奢侈品二手市场实现增长,整体销售额达260亿欧元。美国与日本二手奢侈品的渗透率为10%,而中国这一比例仅为2-3%。以美国、日本为参考,中国的二手奢侈品市场仍有很大上升空间。

线上奢侈品消费占比逐渐上升,但线下消费仍是主流:尽管奢侈品们不得不进行数字化转型,但在未来相当长一段时间内,线下门店消费仍将是主流。

据BCG波士顿咨询预计,受疫情影响,2020年全球时尚和奢侈品销售额相较2019年同期将下降4500亿美元至6000亿美元,下降幅度超过十年前的经济衰退。

其中,中国在危机应对方面处置更佳,已渡过了疫情的危机拐点。目前80%的时尚和奢侈品门店已重新开业,3月中旬周末商场高峰客流量恢复了30%-40%。

预计到2020年底,中国时尚和奢侈品销售额仅比2019年下降5%至10%。

如果把一个国家看成是一个巨大机器,每个人就是一个个零件,当这些零件运转起来,聚集的能量将是惊人的。

数据来源:Morgan Stanley研究

灵魂两问

中国会诞生自己的奢侈品牌吗?

国人能实现“奢侈自由”吗?

从过去几年来看,国人在奢侈品消费方面逐渐向本土回流。中国成为奢侈品消费的主战场,主要原因在于中国城市人口的人均收入正不断上升。

如果从经济环境角度出发,中国已经具备了诞生奢侈品品牌的基础。可以探讨的是,中国诞生自己的奢侈品牌,还需多久?

没有人能给出确切答案,但中国有一批人正为此努力。

创建于1994年的上海滩 Shanghai Tang,最有名的是改良式现代旗袍,为上个世纪的东方风情添上现代元素。Shanghai Tang现有门店超30家,足迹遍布香港、北京、新加坡、上海、纽约、巴黎、伦敦、东京、马德里等大城市,目前品牌的母公司是瑞士的Richemont集团。

2009年,在法国爱马仕集团的支持下,中国著名设计师蒋琼耳成立了自己的品牌「上下」。

「上下」的产品线,涉及了皮具、家具、服饰、首饰。在产品的设计中,融入了很多中国传统的文化元素。大英博物馆、法国吉美博物馆、英国 V&A 博物馆等多个世界级博物馆,都收藏了「上下」的部分原创作品。

但因为营销上的不足,并没有能够进入大众视野。

位于中国上海淮海路的「上下之家」

任何时代,为“奢侈”正名都会激起一片哗然,尤其在疫情影响的当下。

国人对于奢侈品消费,不过十几年光景。而对于一个奢侈品品牌来说,还需要更多时间成长。

如同不断汇入的“小溪水”,终将改变大河的流向,个性迥异的中国新世代奢侈品消费者在日复一日的“买买买”过程中,以自己的购买行为推动着中国奢侈品消费趋势的浪潮流转。

你会为奢侈品买单吗?

你觉得奢侈品是入圈门槛吗?

你认为国人会实现“奢侈自由”吗?

· end ·

赢商云智库原创稿件,如需转载,请告知

除特别说明外,图片均来自品牌官网

作者丨樊琼