韩国免税业,在劫难逃

韩国免税业,这只全球经济“金丝雀”,全线溃败中挣扎着。

国际客流,遭疫情截断。韩联社数据,截至3月5日共有96个国家地区对韩采取入境管制措施,整个3月,赴韩游客数较去年同期暴跌94.6%。2月,中国赴韩游客数同比降77%至10.4万人,仅占游客总数15.2%,而去年同期为37.7%。

肉眼可见的惨烈,是免税店消失的抢货人群,以及销售额扶摇直下。2月,韩国机场免税店销售额降幅达52.3%,市内免税销售额降38.4%。

疫情全球蔓延带来的负面冲击,加速韩国免税业坠入谷底。愚人节当天,仁川国际机场三巨头(乐天、新罗和新世界)日销售额仅1亿韩元,而疫情前这个数字是60-70亿韩元。

4月21日仁川国际机场第2航站楼 图片来源/韩联社

以前“常年无休”的免税店们,或闭店,或缩短营业时长。无人购买,无处分销的大批大批商品,挤爆了仓库。

据《首尔经济》报道,目前韩国免税店仓库使用率已达150%,其中乐天免税店库存超过1万亿韩元(约合57.85亿元),新罗、新世界也达到8000亿韩元、6000亿韩元。

按照规定,免税店对超过3年以上的库存商品,或与供货商商量退货,或降价打折促销。两条道儿都不通,“废品处理”就是这些曾经华丽丽物件们的最终归宿。

延缓悲剧到来,免税店们已向韩国关税厅提议,希望通过百货店、折扣店等国内流通渠道去库存,但能否落实?何时可行?都是未知的。即便通过,免税商品们如何销售,如何定价,问题同样棘手。

出口没有亮光,韩国免税店们苦逼的日子还将继续。而这般重挫,在2015年“MERS”、2017年“萨德”事件中已埋下伏笔。

疫情时期首尔明洞的一条购物街 图片来源/MoodieDavitt

成也游客,败也游客。免税店固有之脆弱,让其无法抵御外部环境骤变带来的“突然”重击。在这点上,全世界免税店都未能幸免。

只不过,韩国这些免税店巨头们,外患重重之外,内忧亦压顶多年。

01

游客、代购撑不住了,巅峰坠入低谷

韩国免税业以市内免税店为大头,以2018年数据看,市内免税店占免税业总销售额的81%。可以说,在其市内店的主导下,韩国免税店业也曾“下雨不愁”。

· 游客经济,带来免税店高光时刻

韩国旅游业兴起于20世纪60年代,攀附其上的免税店随之受益。

1967年,韩国首家机场免税店开在金浦机场,主要面向美军和国外旅客。1979年,为方便国外旅客购物,韩国政府准许本土运营商经营离境市内免税店,世界首创。

免税店发展初期(1980-1999年),主要伴随韩国“入境游+出境游”兴起而成长。1989年韩国人均GDP破5000美元后,韩国本国人出境游爆发,免税业客源基数大。

21世纪后,韩国政府将文化旅游产业上升为国家关键战略。政治经济稳定、影视宣传发力,特别是席卷全球的韩流刺激下,韩国出入境人数快速增加,乐天、新罗等免税店巨头们销售额激增。

至2008年,韩国占全球免税市场8.7%份额,超越英国成全球第一,此后常年稳居免税行业全球之首。

新罗首尔永善IPark免税店 图片来源/MoodieDavitt

复盘近二十年,韩国免税业成长逻辑呈阶段性不同:

2000-2012年,以韩国居民为驱动力、在政策保护下经历首轮黄金期。一方面,韩国本国人的出境游和消费在增长;其次,政策支持下其离境免税额度提升,促进免税消费回流。

据韩国商会(KCCI)2012年抽样调查,韩国本国人境内免税消费(约46万韩元)超过其在海外免税消费(约39万韩元)。

2010年后,免税价格优势、出行成本低签证易、代购疯狂,叠加韩流魅力,韩国旅游业崛起,亚洲地区赴韩旅游人数激增,尤其是中国。

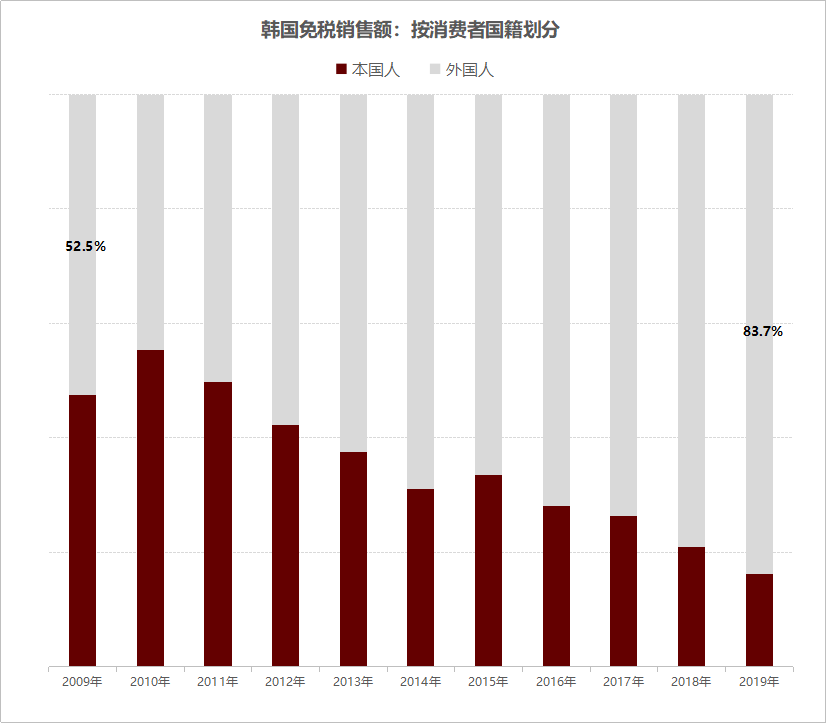

据悉,2012年中国游客在韩免税店消费额远超日本达10.5亿美元,并于2013年超过韩国本国游客,一跃成韩国免税店最大顾客群。

2019年第一季度消费数据显示,韩国免税店中外国人消费额占比81.8%,其中中国内地占到 93.8%,中国台湾占0.5%。

资料来源/KDFA 制图/商业地产头条

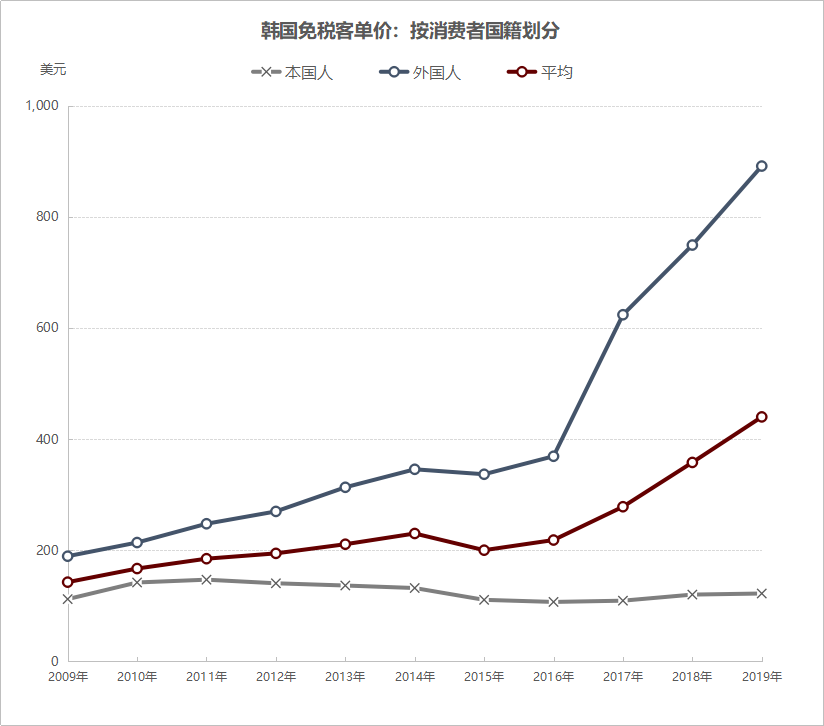

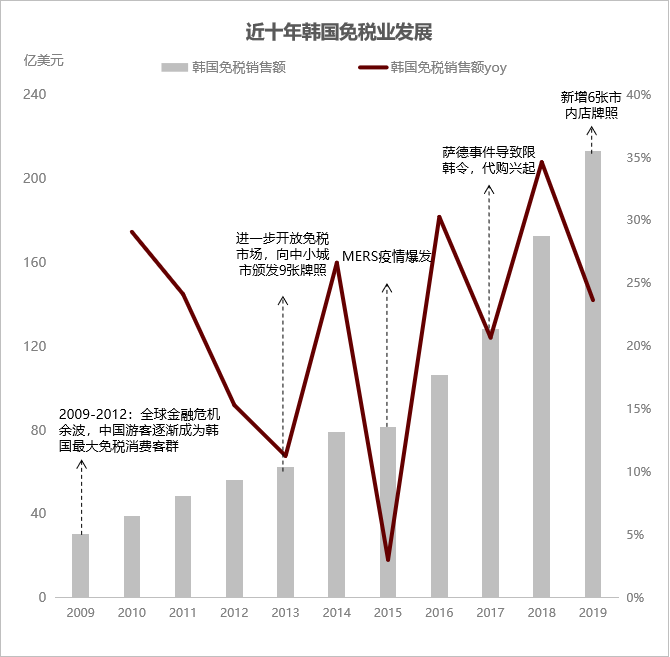

客流量大,客单价攀升。中日游客蜂拥而至,韩国免税店生意日渐高光。2009-2019年免税销售额年均复合增速21.03%,2019年免税市场达到248.亿美元,同比增长44.21%,占全球免税比重升至21.8%。

乐天、新罗、新世界免税店巨头,在韩国形成三足鼎立之盛况。

· 代购经济,造血能力说变就变

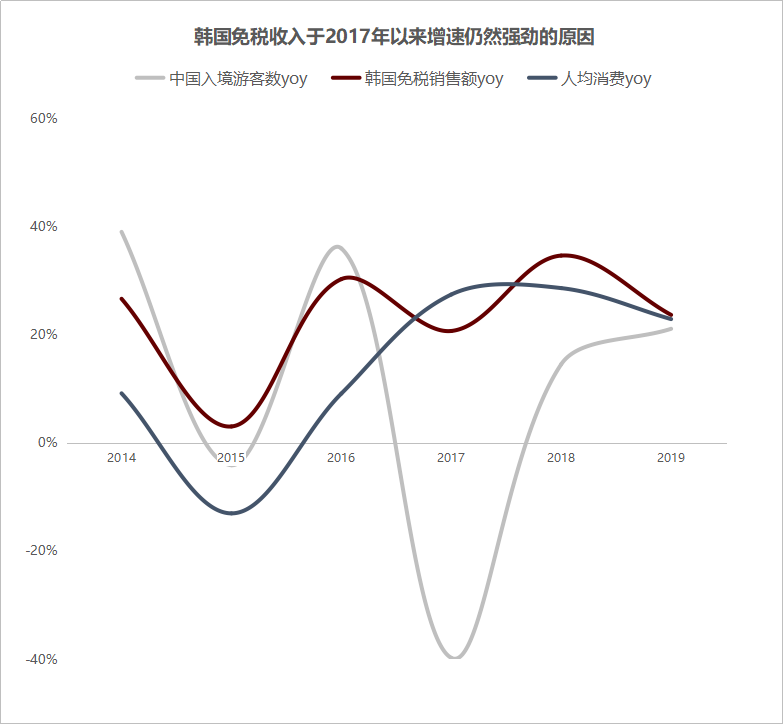

近年增速稳定的韩国免税市场,动力引擎自2017年发生了变化,团客渐弱,代购走强。据Moodie Davitt数据,2018年韩国免税市场中代购占比达48%。

2017年前,韩国免税收入增速与中国入境游客增速基本一致,人均消费平稳。游客数量,而非客单价,是推动免税收入增长主动力;

数据来源/KDFA 制图/商业地产头条

2017年后,中国赴韩游客数受萨德事件影响断崖下降(2017年整体下滑48.3%),但代购的兴起带动着韩国免税业客单价上升。2018年数据显示,外国人均客单价是韩国本国的6倍。

增长结构演变中,中国在韩代购方式也变了。初版代购以游客、散客为主,主要赚价差和退税等收益,部分代购挂靠旅行社拿额外返佣,但返点不高。而后部分规模做大或三两抱团的代购,与免税店争取更高返佣,返点增至10%-30%。

昔日的仁川国际机场,代购者在重新打包货物 图片来源/MoodieDavitt

2019年初,中国电商法出台,个人代购减少,公司代购增加,代购业务趋规模化,对韩国市内免税店议价能力加强。该年首季,在韩个人代购下滑近半,公司代购同比增一倍。

代购形式之变背后,是韩国免税业严重外化的营收结构,生死握在中国客源手中,危机已然出现。

其一,当中国推出各项促进消费回流的政策时,韩国免税零售商显得较为被动;

其二,“萨德事件”后中国赴韩游客锐减,韩国免税市场严重倚靠的代购渠道,因中国监管从严频频遇挫;

往下走,在其他不断冒出的外部变化因素下,韩国免税业都将因过渡依赖中国客源、代购而急速降温。

数据来源/KDFA 制图/商业地产头条

02

巨头新秀内斗噬血,“金丝雀”盈利遇阻

周遭“自然”环境不甚友好,日日惊扰着韩国免税业这只“金丝雀”。而无休止之内斗,亦步步收窄着其盈利空间。

· 政府干预加剧竞争,以利润换规模

以2000年为起点,往后12年,韩国政府一直没有增加韩国各城市市内免税店牌照,每个市内免税门店运营商10年到期均可自动续约。

这是属于韩国免税业的黄金十二年,衰退始于政府之手的干预。

2012年以来,韩国海关在首尔、釜山和济州岛以外其他中小城市发了10张市内免税牌照,并于2013年下半年修改《关税法》。韩国市内免税牌照从保护发展模式进入竞标时代,同时规定了一定的中小企业比例。

去年5月,韩国经济财政部也新增了6张市内店牌照。至此,韩国免税牌照超60张。

政府直接干预免税业发展,加剧了行业竞争,生存环境恶化:

一方面,入境游客数减少,数量激增的免税店普遍以高返点来维持规模,蚕食利润。

原本租金负担轻、费用成本低的的市内免税店,同样危机四伏。目前,龙头免税商的营业利润率低于2%,中小免税商往往不赚反亏。

高额返点,是症结之一。通常代购能赚取30%以上的利润率,过渡竞争后,返点佣金继续水涨船高。但困于游客数量锐减,韩国免税们不惜以利润换规模。据韩国《亚洲经济》2018年报道,为抢夺代购客源,乐天、新世界免税店最高给予代购40%的返现。

资料来源/天风证券 制图/商业地产头条

另一方面,中小免税商盈利能力弱,规模有限,亏损不止。

巨头们的盈利空间层层受压,斗山、韩华免税店新秀们则是寸步难行。在竞争白热化的首尔(2018年仅首尔市内免税店就占韩国市内免税店销售总额的69%),免税店集群效应已经形成,后来者占不到好位置。

采购规模有限,对大牌入吸引力弱,引流差,中小免税店在恶性循环困住了手脚。难以获得规模效应,经营持续承压。

2015-2016年,韩国新进的多家免税店,都面临超200亿韩元的亏损,黯然离场者不在少数。韩华旗下Galleria免税店在连续三年亏损后,终是倒在了2019年;韩华最大的财团之一斗山集团,至去年上半年免税业务累计亏损630亿韩元。

免税行业本是个全球竞争的行业,规模效应极强。政府过度干预,不一定会带来效率最优化,反而容易造成内耗,压低盈利水平、分散采购规模。

· “韩国”依赖症严重,营收抗风险能力弱

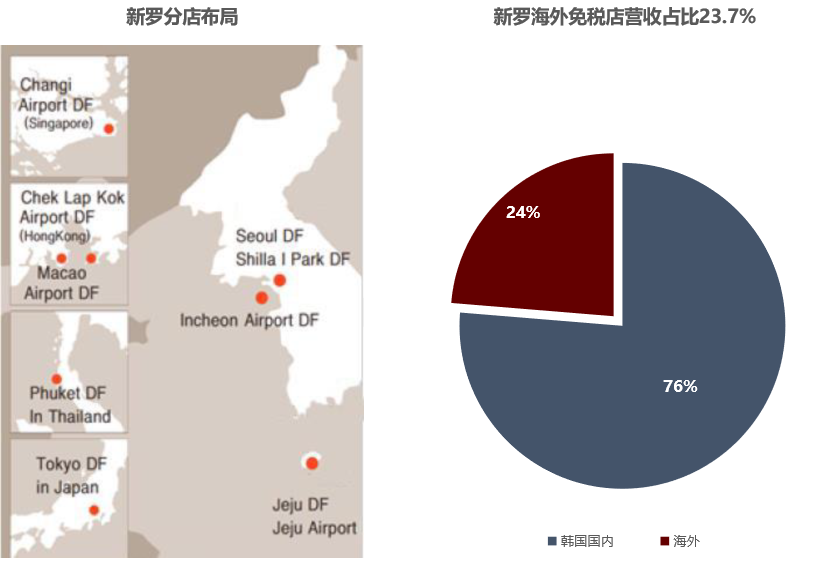

经营区域上,新罗在2011年开始布局全球,逐步中标新加坡樟宜机场、澳门机场、香港国际机场,并获普吉岛(合资)、东京(合资)免税店资格,业务版图逐渐扩大。

从2018年营收数据看,其海外营收占比达23.7%。

资料来源/中信建投 制图/商业地产头条

作为销售额亚洲第一、全球第二的免税店巨头的乐天,同样严重依赖韩国创收。仅首尔明洞一家店(总店)就占乐天韩国免税店(总销售额)的53.3%。

经营策略高度集中、极不平衡,乐天营收结构相当脆弱。外部环境向好,其尚可跑赢同行,一旦业绩高贡献区客流骤减,风险高发,经营大地震不足为奇。

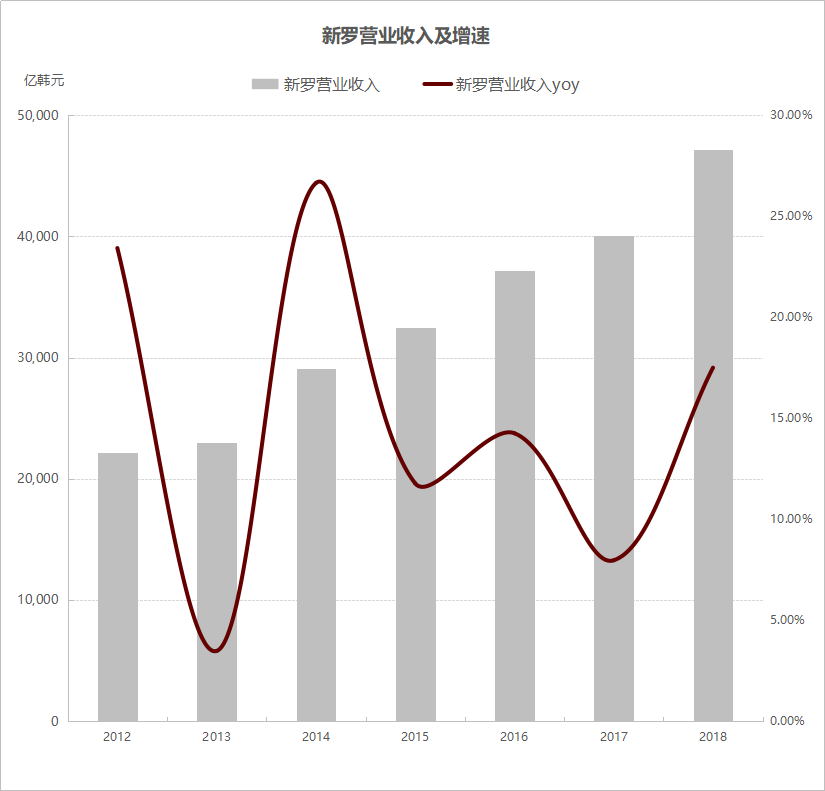

2015年、2017年外部环境恶化,新罗、乐天二者营收及增速出现大幅震荡。

数据来源/WIND 制图/商业地产头条

注:采用新罗酒店(008700.KS)的收入

这种不稳定性,在机场免税店中表现得愈发明显,因为本身高额的租金费用就已严重侵蚀了利润。

不同于乐天主攻市内(占比达63%),隶属韩国上市公司Hotel Shilla旗下的新罗机场免税店比重占到41.87%(市内免税58.13%)。

资料来源/中信建投 制图/商业地产头条

机场有天然客源优势,大流量机场普遍比免税零售商议价能力强,因此机场免税商通常面临较高的特许经营费用。且一般5-10年重新招标一次,竞争激烈。

免税店要拿下机场经营权,必须满足严格要求和支付高费用。据悉,退出仁川机场T1航站楼前,乐天每年为四个区域支付超5000亿韩元,特许经营费占到营收40%-60%。

仁川国际机场1号航站楼的乐天免税店 图片来源/MoodieDavitt

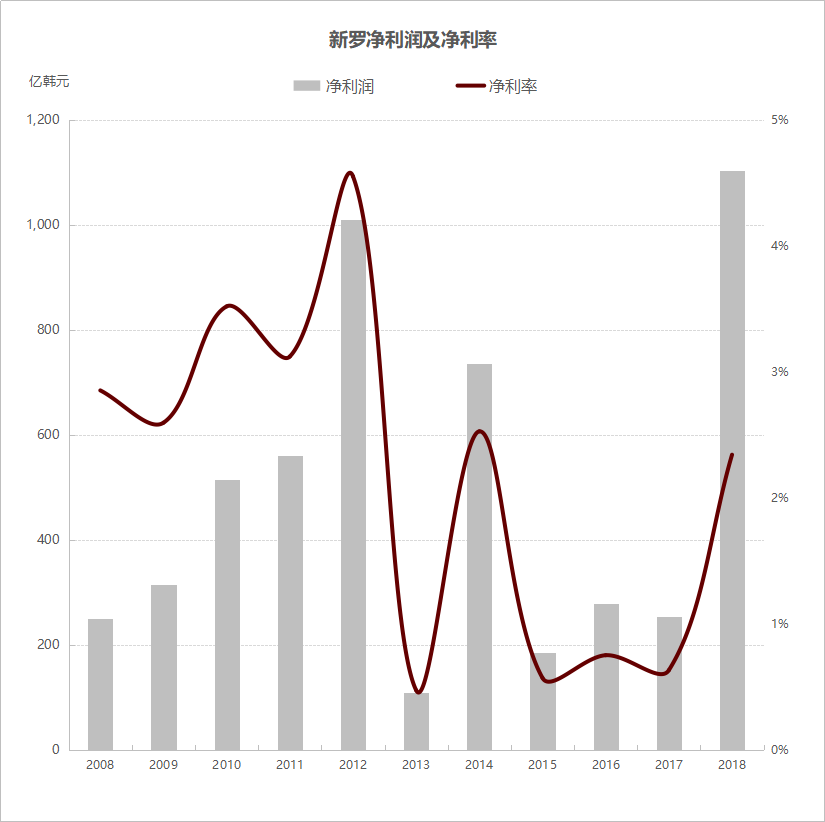

高额租金削薄利润率,也加大了净利润波动幅度。新罗因相对较大的机场免税规模,即使毛利率水平在线,但净利率较低。

数据来源/WIND 制图/商业地产头条

注:采用新罗酒店(008700.KS)的收入、净利润

当疫情突然而至,日不见斗金入的免税零售商们,早已被高租金压得气喘吁吁。据Moodie Davitt,疫情爆发以来,免税零售商的销售额下降幅度超过50%,而租金占销售额比重将达到70-80%,免税运营商租金压力陡增。

03

免税店在劫难逃,何以解忧?

疫情之下,不止韩国免税店陷入了生死局,全球机场免税业都在这场浩劫中寻找出口。

据MoodieDavitt消息,整个3月份,伦敦希罗斯机场客运量同比降52%,香港机场同比降91%,洛杉矶世界机场下降90%以上……

客流量大减,导致苏黎世机场3月份商业营业额下降了55.5%至2130万美元,一季度营业额同比降18.9%。

而全球最大免税运营商Dufry(全球范围内2400多家店)也未能幸免,2月销售额同比下滑7.3%。

据GlobalData 预计,疫情将导致2020年全球免税市场销售额损失90亿美元,其中韩国损失55亿美元,中国损失15亿美元,欧洲4.22亿美元,美洲1.43亿美元。

资料来源/MoodieDavitt

长远看,等待着游客的到来,是当下拯救免税店们的终极之解。经历过MERS、“萨德“事件后,韩国免税业快速复苏都离不开反弹的旅游客潮。

从这点看,一方面要求严重依赖免税业的国家提前做好“松绑”旅游签证的准备,另一方面免税店也要提前祭出折扣让利方式以最大限度吸引消费。

当然,针对免税店固有之脆弱性,其需要不断改进自身触达消费者的方式,例如加大对电商渠道的使用;同时,还要改变严重依赖某个单一区域的惰性,不断找到属于自己的护城河。有护城河的商业模式,才能在激荡越大频繁的时代中,细水长流下去。