北京存量mall调改“大片”里,藏着哪些“小心机”丨WIN DATA研究

如果说商业市场发展变迁是一部永不落幕的连续剧,那么北京这部剧的主角应是数以百计的存量购物中心,资深老牌、奢华高端、潮流年轻等各类项目轮番上阵,演绎着业态更迭、品牌调整、空间焕新的精彩戏码。

一口气“刷”完2019年的剧情,我们品出的味道是:平淡中有惊喜,熟悉中有新意。

接下来,我们将带领诸位“深扒”这部《2019年北京存量购物中心调改》大剧,同时还将“剧透”2020年的部分剧情……

01

增量“缩水”下的北京市场,

哪些存量mall更爱“折腾”

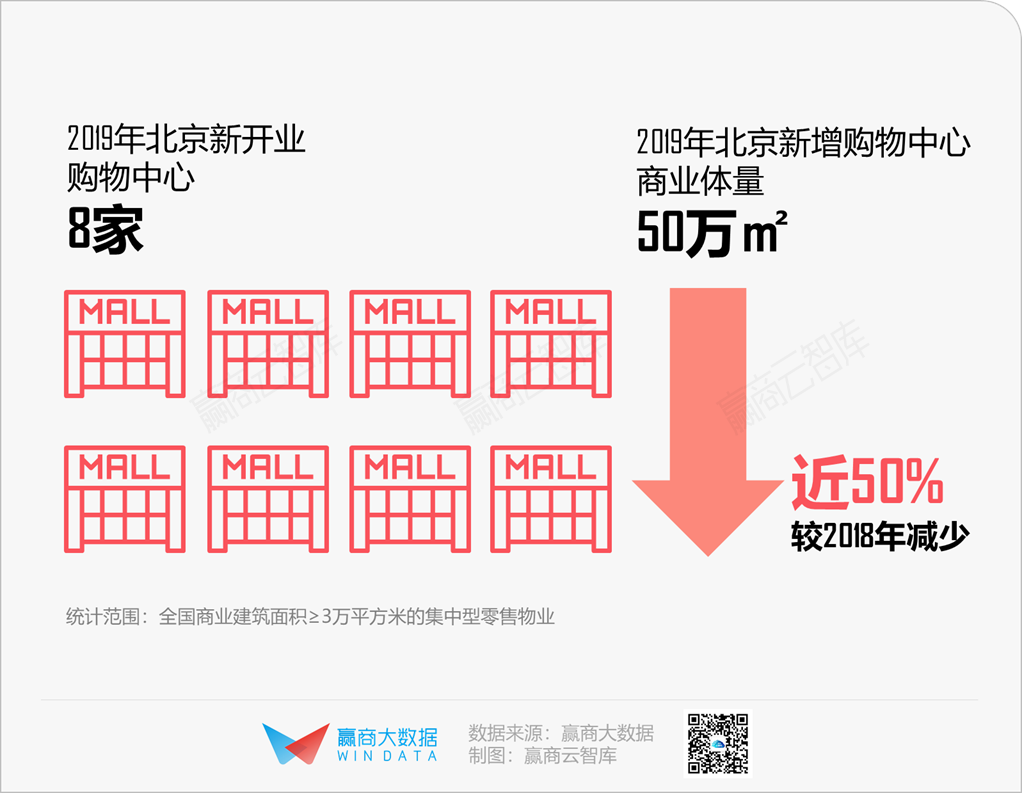

近年来,北京购物中心新增供应量收缩明显,主要集中在非商圈区域。

在此背景下,存量mall担起北京零售商业市场更迭与创新的“大梁”。

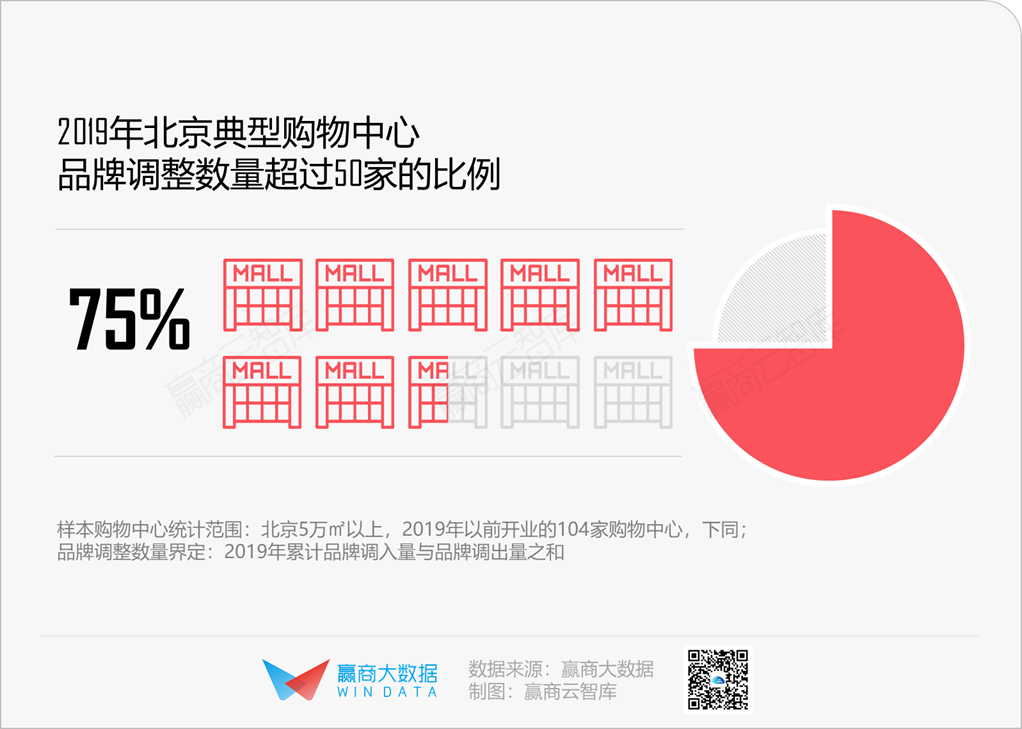

而在北京典型购物中心中,2019年品牌调整数量100家以上的项目不足40个,调整50家以上的项目占比75%,整体调改力度略低于上海。

那么,北京哪些mall最爱“折腾”?

通过大数据,我们可以总结出如下特性:

市场大哥、“元老级”mall

开业十年以上的购物中心占比最高,达38.4%。如国贸商场、SOLANA蓝色港湾、三里屯太古里等,深耕北京多年,对北京城市气质有着深刻理解,发展成熟、经营管理实力强,更有调整的底气和创新的勇气。

拥有最“壕”消费者的朝阳区mall

行政区位于朝阳区的购物中心占比最大,为30%。作为北京商业最繁荣、GDP总值超6000亿元的行政区,朝阳区拥有国贸、大望路、中关村等CBD经济圈,以及各国使馆区,热衷“买买买”的朝阳消费者美名远扬,支撑起多家购物中心数十亿的年均销售额。朝阳大悦城、龙湖北京长楹天街、朝阳合生汇等,紧跟潮流变迁,不断更新品牌业态,为高消费力客群提供更丰富多元的选择。

背靠上市开发商集团、连锁型mall

75%背靠上市开发商集团,如华润置地、华联、万达、凯德、龙湖等;71.7%为连锁型购物中心,如万达广场、大悦城、龙湖天街等产品线。得益于开发商实力与统一经营优势,这些mall议价能力更强,与品牌间的沟通协调更为顺畅,因而品牌调整效率更高、力度更大。

02

怎么调?

零售为重中之重,文体娱地位提升

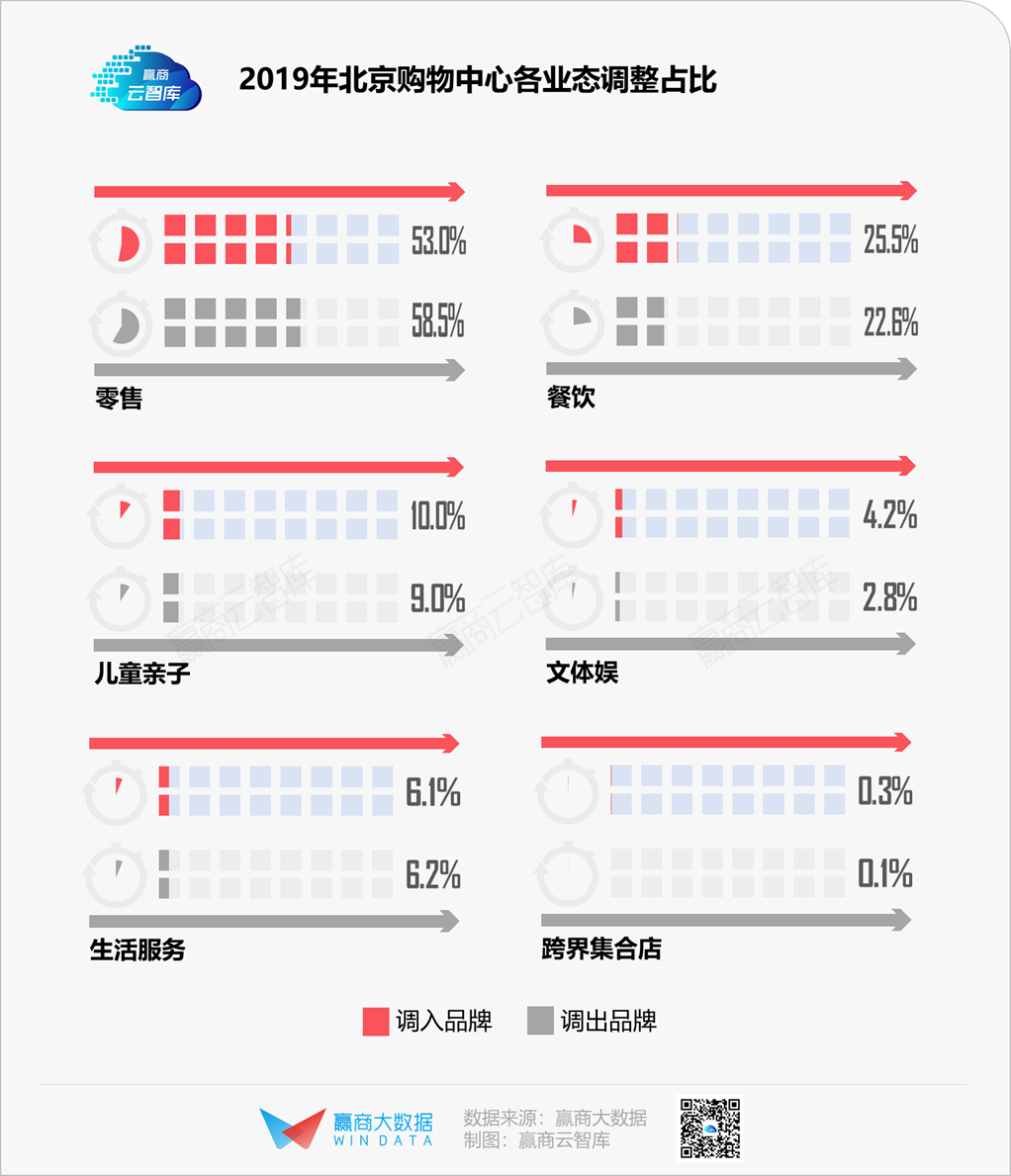

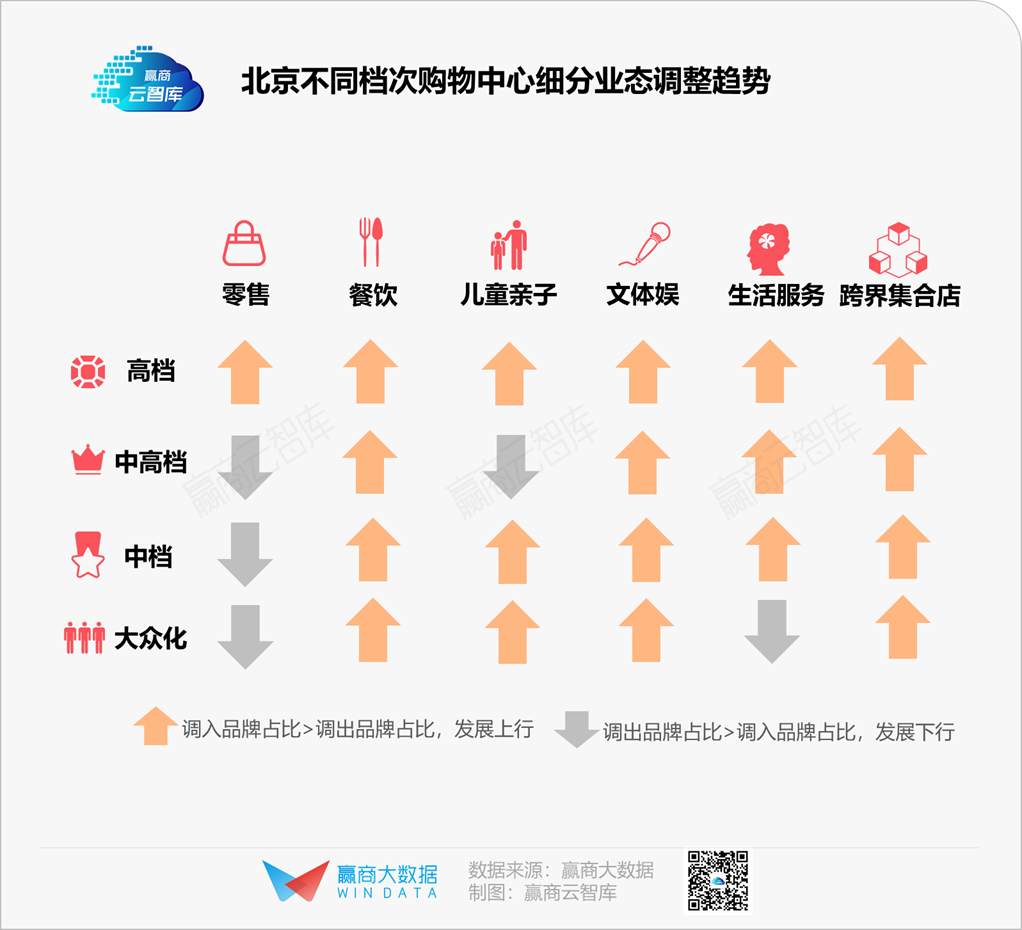

从业态调整来看,北京购物中心:

最热衷调整零售业态,零售调入、调出品牌占比均超过50%,且调出占比>调入占比,呈现下调趋势;

餐饮、儿童亲子、文体娱、跨界集合店发展向好,调入占比>调出占比;

生活服务发展平稳,调出占比略大于调入占比。

不同购物中心的业态调整思路有何异同?

高档mall更爱“高大上”的零售

在其他购物中心倾向下调零售的情况下,北京高档购物中心更倾向于“加码”,调入高端、中高端档次品牌,同时调出大众化品牌。随着“钱袋子”越来越鼓,北京高净值人群更愿意投资在能彰显其生活调性与品位的消费内容上。

餐饮,当之无愧的“人气王”

不管购物中心属于哪个消费档次,都对餐饮品牌青睐有加。北京商场餐饮呈现“百花齐放、百家争鸣”局面,除有自带流量的网红休闲餐饮,川菜、粤菜、海鲜、日本料理等也颇受欢迎。如果要PK城市“爱吃”指数,北京消费者绝对不甘示弱。

新兴儿童体验正当红

随着家庭客群地位不断提升,北京高档mall一改过往“高冷”姿态,对儿童业态关注度提升,儿童餐厅、儿童早教等新兴儿童体验业态成为招商新宠;中高档mall主要定位年轻活力客群,儿童业态趋于下行;中档、大众化mall中,儿童零售、儿童游乐仍是主打,但也逐渐为儿童服务、儿童教育腾出更多空间。

生活服务,不同mall各有所好

北京高档、中高档mall倾向调入丽人养生,为高端女性打造社交消费场景,对医疗健康业态不“感冒”;中档、大众化mall则相反,丽人养生调出占比>调入占比,发展下行,这些mall更趋向于吸纳调入承租能力较强的医疗健康业态,如口腔医院、孕产康复中心、整形医院。

文体娱,最耀眼的“新星”

作为“帝都”,北京历史文化底蕴深厚、多元文化在此碰撞,为文体娱业态提供良好土壤。各档次购物中心均积极调入文体娱业态,甚至大胆引入情侣私密影院、减压馆、折纸艺术等“新物种”,刷新认知。

跨界集合店上行

整体占比不高,在贩卖生活方式盛行的当下,北京购物中心对这类业态普遍持积极调入态度。

03

哪些品牌是北京存量mall的“良配”?

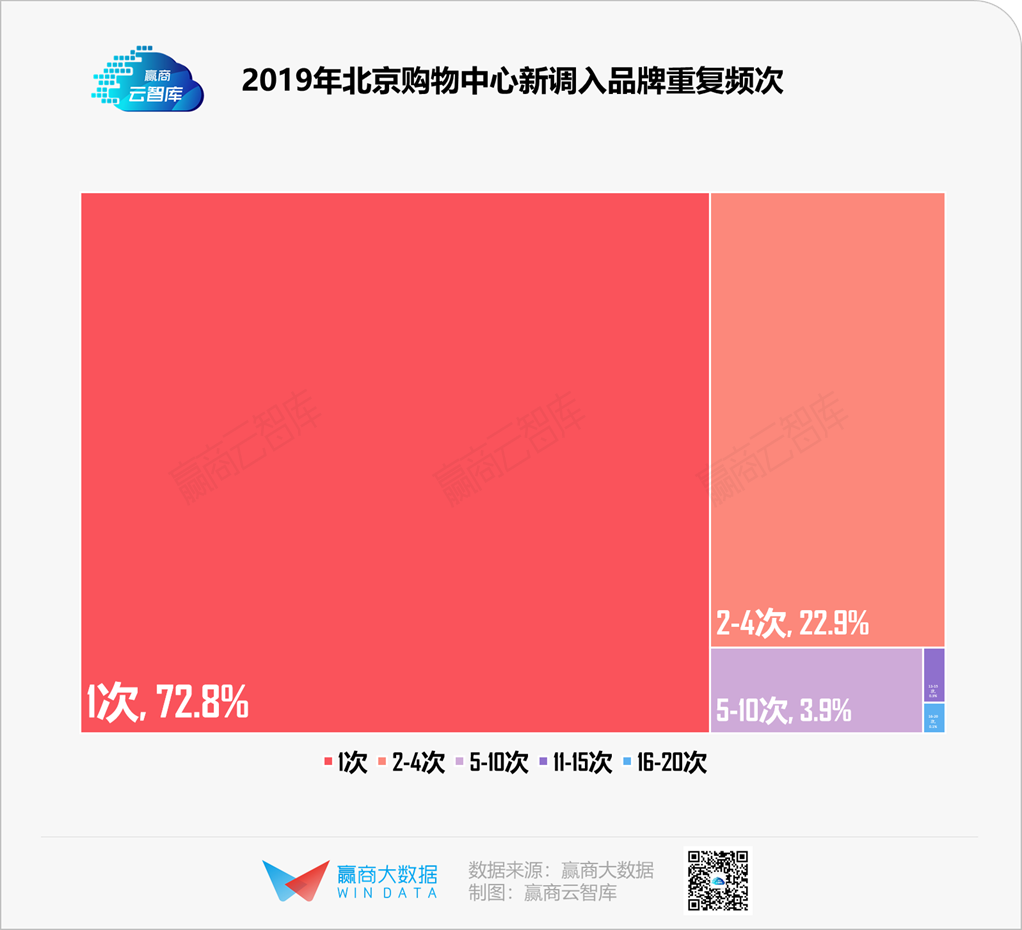

2019年,北京购物中心共计新调入门店5000余家,涉及3000余个品牌,72.8%的品牌被1家购物中心调入,高频品牌(出现5次以上)占比不足5%。

这些高频品牌,多为行业中综合实力最强的头部品牌,经营成熟稳健,能为购物中心带来高流量。典型如波司登、Lily、泡泡玛特、喜茶、Innisfree、I Do、乐高等。

我们更好奇的是,在北京购物中心高频新调入品牌中,除了大家耳熟能详的知名品牌以外,还有哪些是“例外”?这些品牌或许更能反映调改新趋势。

高频品牌主要为常驻项目招商清单的连锁品牌;而首店品牌则更能反映一座城市的商业创新趋势。

北京存量购物中心新调入的首店品牌主要呈现出如下特性:

知名品牌“延伸店”遍地开花

包括形象店、概念店、体验店、精品店等。如北京国贸商城引进法国娇兰精品香水概念店、西西弗黑标旗舰店;北京三里屯太古里引进TOM FORD美妆精品店,以及Valextra、Cabana、market liberty等品牌的旗舰店。

高端日料、海鲜餐厅、茶饮走俏

如北京王府中环引进客单价达700元以上的老乾杯、北京银泰中心in01引进“大德”旗下最高端的日式烧肉会席料理“大德·长安”;北京三里屯太古里引进美国连锁Red Lobster红龙虾餐厅;北京朝阳合生汇引进将本草和现代茶饮用料融合的邓老凉茶、乐乐茶制茶乐园店。

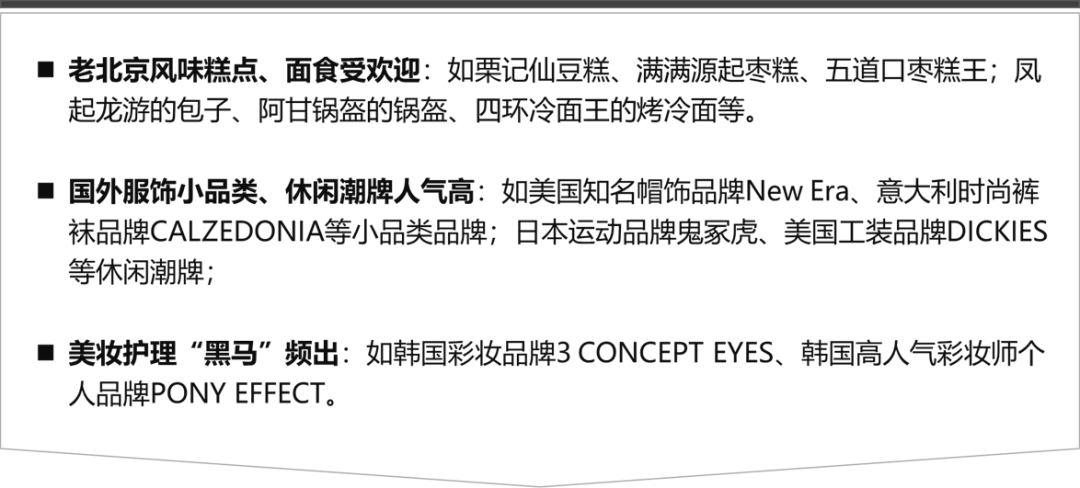

“中国风”关注度走高

如北京国贸商城引进主打中式意境甜品的三盏茶食、始建于1911年的中华老字号糕点铺子老鼎丰;北京西单大悦城引进的高端街头潮流品牌STARTER BLACK LABEL,在门店设计中运用石狮子、斗拱、飞檐等中国传统文化元素。

新兴儿童体验受青睐

如北京国贸商城引进全国首家美国F.A.O Schwarz玩具城;以及将大自然搬进mall的亲子沉浸式乐园“尺木神奇乐园”;北京凯德MALL太阳宫引进全国首家以采矿为主题的皮曼特淘矿小镇。

04

空间“换装”,存量调改的兴奋点

要在存量空间中创造增量价值,品牌调整不是唯一的做法。北京购物中心们也在积极探索局部空间改造,努力在外观、装修、内容上创造兴奋点,试图变得更加“标签化”和“个性化”, 在不断升级焕新的空间中,释放更多更大的潜力与价值。

吃喝玩乐购齐上阵,打造“越夜越精彩”空间

“夜间经济”方兴未艾。2019年,北京市出台系列鼓励政策,促进北京夜间经济繁荣。购物中心们为了上“热搜”,摩拳擦掌打造“夜”主题新消费场景。

如北京朝阳合生汇将原有的“深夜食堂”升级为一条充满趣味性及生活气息的深夜市集,联合200余家特色餐饮商户、30家跨界平台,美食聚集地、夜间小剧场、体育竞技、live house、场景零售等都在这一场域展开。

破次元融入“Z世界”,打造潮流时尚空间

购物中心为进入Z世代“语境”,纷纷跨界出圈,融合潮流业态和青年文化,为年轻人打造前卫的潮流体验,重新定义线下消费场景。

如龙湖北京大天街B1层全新亮相的“嗨时区”,氛围潮中带酷,星球元素、打卡装置、潮流玩具齐备,玩法多样有趣。小年轻们除了一口气拔草热门口味全覆盖的47家网红美食;还可去粉嫩猫爪墙拍照、去扭蛋星球扭个蛋,还能get各种潮玩手办。

无独有偶,北京朝阳大悦城4F最新启幕的潮流主题街区“UNI_JOY”,也以宇宙、星球为设计概念。泡沫铝被用作设计主轴,辅以服饰及艺术品交错悬挂陈列的创意巧思,营造出了星球表面的悬浮意境。酒吧、DJ台、充满动感的LED灯光……夜店club元素被融入,带来未来感和时尚感的强烈冲击。

UNI_JOY近2000㎡的空间内,通过13个品类各异的店铺提供完整潮流生活方式解决方案,包括潮牌服饰、新锐潮玩、复古美发沙龙、机打鸡尾酒吧等,形成热爱特立独行和极具探索精神的青年的JOY星球。

05

请回答2020:

北京商业调改还有哪些想象空间?

从近年来北京存量项目的调改动作来看,存量mall都在竭力摆脱固有印象,试图“旧貌换新颜”,变得更加年轻化、更具想象空间。

如果说上海的商业关键词是“洋气”、“摩登”、“小资”,北京应该是什么?

不得不承认,上海对潮流品牌的吸引力更胜一筹,其是全球知名品牌的“首店聚集地”。

而北京则散发着文化古都的包容气质,追求时尚奢侈品也青睐个性潮牌、热爱网红餐饮又支持老字号、吸纳小剧场还追随新潮玩……

在流行与复古、商业与情怀、传统与创新的碰撞中,寻找最佳的平衡点,释放更大的潜力与价值。

2020年的疫情“黑天鹅”为市场增添了不确定性,北京存量商业之间的竞争或将更加激烈。为了重燃消费者的热情,我们猜想中今年北京存量mall的调改基调是这样的:

定位偏高的mall将“放下高冷”,加码更“接地气”的餐饮、儿童体验;

定位年轻、大众化的mall将以创意突围,引入更多新奇娱乐业态为消费者的快乐添砖加瓦……